�����Ɋւ����������

�E�ECOSO�́u���K�͏���Ђ̃K�C�_���X�E�T�}���[�v�𒆐S�ɁE�E

�͂��߂�

�P�X�X�Q�N�ɁA�g���b�h�E�F�C�ψ���̎x���g�D�ψ���i�b�n�r�n�j�́A�����������x�̕]���④�i���鎖�Ǝ҂���т��̑��̑g�D���x�����邽�߁A�u���������\�����̘g�g�݁v�����\�����B���̘g�g�݂��A�ō��o�c�ӔC�ҁA���������o�[�A�K�����ǁA��ݒ�ҁA���Ƒg�D�A����т��̑��ɁA���������̓K�ȕ�I�g�g�݂Ƃ��ĔF�������悤�ɂȂ����B

���̘g�g�݂ɂ��A�č��č���̕ύX�₻�̑������Ɋւ�������Ȃǂ��s����悤�ɂȂ�A���ɁA�Q�O�O�Q�N�̃T�[�x���X�E�I�N�X���[�@�ɂ���āA���@�S�O�S���ł͏���Ђɂ́u�����Ɋւ������������]������o�c�ҕ��v��u��v�č��l�ɂ����������̊č��v���@��������邱�ƂƂȂ����B

�Q�O�O�S�N�S���W���A�r�d�b�́A�o�b�`�n�a���ݒ肵���č����Q���u�����\�̊č��Ɋւ��Ď��{���������Ɋւ������������̊č��iAn Audit of Internal Control Over Financial Reporting Performed in Conjunction

with an Audit of Financial Statements�j�v(�S�P�U�P�y�[�W)��K�p���邱�Ƃ�v�������B���̊č���́A��v�č��ɏ]�������v�č��l����łȂ��A�����������`�F�b�N���@�\���Ă��邱�Ƃ��m���߂�l�i�o�c�ҁA�č��ψ���A�����č��l�Ȃǁj�Ɋւ��Ă��K�p������_�ŁA�]���̊č���ƈقȂ�B�i�r�d�b�����@�Q�Ɓj�Ȃ��A�č������2���́A�č������5��(2007�N11��15���ȍ~�ɏI�����鎖�ƔN�x����K�p)�ɂ���ĉ������ꂽ�B

�č����2���ł́A��v�č��l�́A�������\�č��̊č����ق��A�@�o�c�҂̍����Ɋւ�����������̗L�����Ɋւ���]���ɑ���ӌ��\���ƁA�A�����Ɋւ�����������̗L�����ɑ��Ĉӌ���\������K�v������B����ɓY�t����Ă���č����̗Ꭶ�i7��j�ł́A�������\�č��̊č����Ɠ��������Ɋւ���č����ƕʁX�ɂ���ꍇ�ƁA�o������̊č����ɂ܂Ƃ߂���@�Ƃ��Ꭶ����Ă���B

���������̊č����͊����������z�V�T�S���h������č���Ƃ͂Q�O�O�S�N�P�P���P�T���i�]�O�͂U���P�T���ł������̂������j�ȍ~�I�����鎖�ƔN�x����K�p���A����ЁA�O����ЁA�Ѝ̂ݏ�ꂷ���Ђɂ͂Q�O�O�T�N�V���P�T���i�����͂S���P�T���ł������̂������j�ȍ~�I�����鎖�ƔN�x�܂łɓK�p������Ƃ��Ă����B�i�r�d�b�����@�r�d�b�ŏI���[���Q�Ɓj

�Q�O�O�S�N�x�ɓK�p���N�x�ƂȂ��������K�p��Ђ̓��������̊č����ʂ����炩�ɂȂ�ƁA���������̐����ɂ�����R�X�g���S�ɑ��Y�ƊE����s�������o���邱�ƂƂȂ����B

����A�č������E�ł́A�T�[�x���X�E�I�N�X���[�@��404�������߂�lj��č��葱�Ɋč���V�����݁A�r�b�O�E�t�H�[�ƌĂ�鍑�ۉ�v���������璆���̉�v�������ɏ�肩���������Ă���B�iSept. 28, 2004

(USA TODAY) �j�@�č���V����łȂ��A��č��Ɩ��inonaudit services �j�Ƃ��ē��������̏[���̂��߂Ɍٗp����lj��̉�v�m�A�R���T���^���g��ٌ�m�Ɏx������V������ł���ƕĂ���B�iOct. 6, 2004 (The

Seattle Times) �j

���������s���ɉ�����ׂ��A����ЁA�O����ЁA�Ѝ̂ݏ�ꂷ���Ђ̓K�p�J�n�͉��������A2005�N3��2���A�r�d�b��������Ƃ���ъO����Ђ��K�p������2006�N7��15���ȍ~�I�����鎖�ƔN�x����Ƃ��čX��1�N�ԉ��������B�b�n�r�n��2005�N���Ɂu������ƂɊւ�����������̘g�g�݂̃K�C�_���X�v�����\����̂�҂Ƃ��Ă���B�i�r�d�b�����@�ŏI���[���@�Q�Ɓj�B�@

2005�N10���A�b�n�r�n�́A�u������ƂɊւ�����������̘g�g�݂̃K�C�_���X�v�����������\��12�����܂ŃR�����g�����߂Ă����B�ŏI�I�ɁA�b�n�r�n�́A2006�N7��11���u�����Ɋւ�����������|���K�͏���Ђ̂��߂̃K�C�_���XInternal Control over

Financial Reporting �| Guidance for Smaller Public Companies�v�����\�����B�i�p��ŃT�}���[�̂��E�E�����j

2006�N5��17���A���J��Љ�v�Ď��R�c��i�o�b�`�n�a�j�́A�č����2���̌������A���K�͏���ЂɊւ���č��l�̂��߂̃K�C�_���X�̍쐬�Ȃǂ�\�������B�i�o�b�`�n�a�j���[�X�j

���̃K�C�_���X�ɂ��A���㍂2���h���ȉ��̂r�d�b�o�^�̏��K�͏���Ёi���K�p���Non-Accelerated Filers�j5000�Ђ��A�����Ɋւ�����������̌o�c�ҕ�����ъO���č��l�̊č����ɗ��p����邱�ƂɂȂ낤�Ƃ��Ă���B�č������̉�Ђ̖�44%�̉�ЁA�O����Ђ̖�38%�̉�Ђ������K�p��Ђł͂Ȃ��A���̃K�C�_���X�̗��p���\�z�����B���_�A���łɓK�p���Ă��鑁���K�p��Ђɂ��K�p�����ׂ����̂ł���Ƃ��Ă���B

2006�N8��9���A�r�d�b�͂���Ɍo�c�҂̕��̓K�p�����L�ɗp�ɉ������Ă���B

|

Effective dates of Section 404 for:

|

Fiscal years ending on or after:

|

|

|

US domestic reporting companies that are

accelerated filers

�����o�^�̍������

|

15 November 2004

2004�N11��5���ȍ~�I�����鎖�ƔN�x

|

�����ݓK�p�� |

|

Foreign private issuers that are accelerated

filers

�����o�^�̊O�����

|

15 July 2006

2006�N7��15���ȍ~�I�����鎖�ƔN�x

|

|

|

Domestic and foreign non-accelerated filers

���o�^�̍�����Ђ���ъO�����

|

15 July 2007

2007�N7��15���ȍ~�I�����鎖�ƔN�x

|

|

���K�͏���Ђɂ��ẮA�r�n�w404��K�p�ɍۂ����ʓI�E�����I�K�p�ł���悤�������X�ɉ������Ă���B

�������̓K�p����ɂ��ẮA�o�c�ҕ��́A2007�N7��15���ȍ~�I�����鎖�ƔN�x����ł͂Ȃ�2007�N12��15���ȍ~�I�����鎖�ƔN�x����K�p���������A�č��l�̊č����́A2008�N12��15���ȍ~�I�����鎖�ƔN�x�ɕύX����B

�����o�^�̊O������ɂ��ẮA�o�c�ҕ���2006�N7��15���ȍ~�I�����鎖�ƔN�x�����A�č��l�̊č�����2007�N7��15������K�p����Ƃ��Ă���B�i�r�d�b����E2006�N8��9���@�Q�Ɓj

���̂悤�ɁA�ߑ�ȃR�X�g���S�������ꂪ���邱�Ƃ���A���K�͏���Ђ̓K�p�͉�������Ă��Ă���B���{�̊�ł́A����ł͏��K�͏���Ђɑ���z���͂Ȃ��B���{�̏ꍇ�́A����Ё��K�͂̑傫�ȉ�Ё���Ƃ��\����̂́u���{�o�c�A�v�����x���āE�v�̏��NJ����ł�����Z���̋��Z�R�c��E��Ɖ�v�R�c��Ɂu���{�o�c�A�v����ψ����o�ȁE�E���̎d�g�݂ł͏��K�͏���Ђ́A���x�v���ɔ��f����邱�Ƃ͂Ȃ��B

���Ȃ݂ɁA���{�ł́A���Z���E��Ɖ�v�R�c�����A2006�N12��8���ɁA�u�����ɌW����������̕]���y�ъč��̊�̂�����ɂ����v�����\���A�u�����ɌW����������̕]���y�ъč��̊���v�𖾂炩�ɂ��Ă���B

�Q�O�O�V�N�P���R�P���A���Z���E��Ɖ�v�R�c��������������́A�قڌ��Ēʂ茈�����ꕔ��͉��U������̌��c��҂���ƂȂ����B�i�y�ڕ�z�uIT�S�Г����̕s���v�̗��ύX�AJ-SOX���{��g�m��Łh���@�j���[�X�@�c�������@�Q�Ɓj

������������э����Ɋւ�����Ă̔w�i�́A�ȉ��̒ʂ�ł���B�č��́A�����Ɋւ�����������̊č��̓����̓y��i�m���A�o���A�l�I�����j�����L�̒ʂ肠���Ă��A���K�͏���Ƃɂ��Ă͕ʓr�K�C�_���X��p�ӂ����{�\����T���Ă���̂ł���B���{�́A2009�N3�����������Z���i����@�ɂ��A�u�����ɌW����������̌o�c�ҕ��Ɖ�v�č��l�ɂ��č����v�����߂Ă��邪���R�ςł���B

���{�̏ꍇ�A2009�N3�������K�p�Ƃ���Ă���F

�������Ɋւ�����������̕��̒�o�i���Z���i����@��24 ����4 ��4�A��193 ����2 ��2 ���W�j

�����������̊č����̒�o�i���Z���i����@��24 ����4 ��4�A��193 ����2 ��2 ���W�j

�i���P�j�F�č��̊č�����̉���

2006�N12��5���A�o�b�`�n�a�͓��������̊č���̉���Ă̊T�v�����\���A���Ă�19���Ɍ��\�����B����ɂ��ƁA�u�č��l�̈ӌ��́A��Ђ̓����������L�����ǂ����̈ӌ��Ɍ��肵�A�o�c�҂̕]���ւ̌��_�̓K�����ɂ��Ă̈ӌ����܂܂Ȃ����Ƃm�ɂ���v�Ƃ��Ă���B

Clarify

that an internal control audit is limited to an evaluation of whether, in the

auditor�fs opinion, the company�fs internal control is effective, and does not

include an opinion on the adequacy of management�fs process to reach its

conclusion.

�u�o�c�҂ɂ������ɌW����������̗L�����̕]���́A���̕]�����ʂ��K���ł��邩�ǂ����ɂ��āA���Y��Ɠ��̍������\�̊č����s���Ă�����F��v�m���i�ȉ��u�č��l�v�Ƃ����B�j���č����邱�Ƃɂ���ĒS�ۂ����v�Ƃ��A�u�_�C���N�g�E���|�[�e�B���O�̕s�̗p�v�Ƃ������{�̓��������ɌW��č���i�āj�ɍ��{����e�����悤�B

�i��2�j�F�č��ψ��ɍ������Ƃ�

�h�����Ɋւ�����������h�ł́A���G�������v��ɑΉ��ł����v�E�������Ƃ��č��ψ���Ɉ�l�K�v�Ƃ���č��A�J�i�_�A�p���A�������R�[�|���[�g�E�K�o�i���X���������邱�Ƃ��̗v�B���{�ł͊č�����č��ψ��ɉ�v�E�����̐��Ƃ��v������Ă��炸�K���ȍ�����S�ۂ���ɂ͎ア�B

���{��Ă̕č��Ƃ̑���_���A�u��Ẵ|�C���g�v�ɁA���Z�����܂Ƃ��Ă���B����́A�Q�O�O�V�N�P���R�O���J�Â���P��䂪�����Z�E���{�s��̍��ۉ��Ɋւ���X�^�f�B�O���[�v�̎����̒��Ŗ��炩�ɂ��Ă���B�i��Ẵ|�C���g�@�Q�Ɓj

���K�͊�ƂƂ����ǂ��A���������̃t���[�����[�N��ύX������̂ł͂Ȃ��B

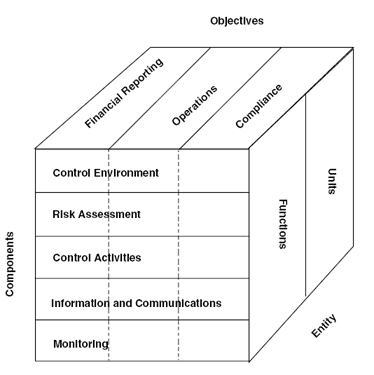

| COSO���������̒�`�y��3�̖ړI |

|

���������́A�ȉ��̔��e�ɕ�������ړI�̒B���Ɋւ��č����I�ȕۏ���邱�Ƃ��Ӑ}�����A���Ƒ̂̎�����A�o�c�҂���т��̑��̍\�����ɂ���Đ��s�����v���Z�X�ł���B

�@�@���Ɩ��̗L�����ƌ����� �ieffectiveness and efficiency of

operations�j

�@�@�������̐M���� �ireliability of financial reporting�j

�@ ���֘A�@�K�̏���icompliance with applicable laws and regulations�j

|

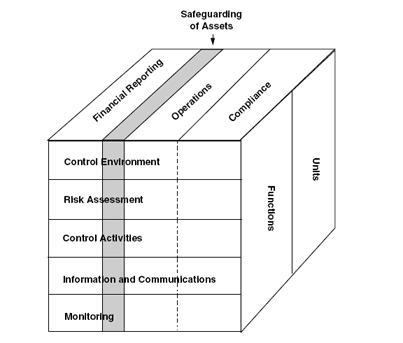

AU Section 319 �uConsideration of Internal Control in a Financial Statement Audit�vDefinition of Internal Control .06 ���E�E�E�E���{�̊�́u���Y�̕ۑS�iSafeguarding of Assets �j�v���܂܂�4�̖ړI

���������̖ړI��B�����邽�߁A�o�c�҂́A������������{�I�v�f���g�ݍ��܂ꂽ�v���Z�X�����A���̃v���Z�X��K�ɉ^�p���Ă����K�v������B���ꂼ��̖ړI��B������ɂ́A���ׂĂ̊�{�I�v�f���L���ɋ@�\���Ă��邱�Ƃ��K�v�ł���A���ꂼ��̊�{�I�v�f�́A���������̖ړI�̂��ׂĂɕK�v�ɂȂ�Ƃ����W�ɂ���B

| COSO����������5�̍\���v�f |

�@�@�������� (control environment)

�@�@�����X�N�̕]�� (risk assessment)

�@�@���������� (control activities)

�@�@�����Ɠ`�B (information and communications)

�@ �����j�^�����O�imonitoring�j

|

���ӁF���{�̊�́u�h�s�̗��p�iuse of IT �j�v���܂߂�6�̗v�f�Ƃ��Ă���B

���������̊�{�I�v�f

���������̊�{�I�v�f�Ƃ́A���������̖ړI��B�����邽�߂ɕK�v�Ƃ������������̍\�������������A���������̗L�����̔��f�̋K���ƂȂ�B

�i�P�j ������

�������Ƃ́A�g�D�̋C�������肵�A�g�D���̂��ׂĂ̎҂̓����ɑ���ӎ��ɉe����^����ƂƂ��ɁA���̊�{�I�v�f�̊�b���Ȃ��A���X�N�̕]���ƑΉ��A���������A���Ɠ`�B�A���j�^�����O�y�тh�s�ւ̑Ή��ɉe�����y�ڂ���Ղ������

�������Ƃ��ẮA�Ⴆ�A���̎�������������B

�@ �������y�їϗ���

�A �o�c�҂̈ӌ��y�юp��

�B �o�c���j�y�ьo�c�헪

�C �������y�ъč��͊č��ψ���̗L����@�\

�D �g�D�\���y�ъ��s

�E �����y�ѐE��

�F �l�I�����ɑ�����j�ƊǗ�

�i���j �����̐M�����Ɋւ��ẮA�Ⴆ�A���v�v��ȂǍ����ɑ���p�����ǂ̂悤�ɂȂ��Ă��邩�A�܂��A�������y�ъč��͊č��ψ�������v���Z�X�̍���������������V�X�e���̗L�����Ɋւ��ēK�ȊĎ����s���Ă��邩�A����ɁA�����v���Z�X����������V�X�e���Ɋւ���g�D�I�A�l�I�\�����ǂ̂悤�ɂȂ��Ă��邩����������B

�i�Q�j ���X�N�̕]���ƑΉ�

���X�N�̕]���ƑΉ��Ƃ́A�g�D�ڕW�̒B���ɉe����^���鎖�ۂɂ��Ĥ�g�D���W�̒B����j�Q����v�������X�N�Ƃ��Ď��ʁA���͋y�ѕ]�����A���Y���X�N�ւ��K�ȑΉ����s����A�̃v���Z�X�������B

�@ ���X�N�̕]��

���X�N�̕]���Ƃ́A�g�D�ڕW�̒B���ɉe����^���鎖�ۂɂ��Ĥ�g�D�ڕW���B����j�Q����v�������X�N�Ƃ��Ď��ʁA���͋y�ѕ]������v���Z�X�������B

���X�N�̕]���ɓ������ẮA�g�D�̓��O�Ŕ������郊�X�N���A�g�D�S�̖̂��W�Ɋւ��S�ГI�ȃ��X�N�Ƒg�D�̐E�\�⊈���P�ʂ̖ڕW�Ɋւ��Ɩ��ʂ̃��X�N�ɕ��ނ��A���̐����ɉ����āA���ʂ��ꂽ���X�N�̑傫���A�����\���A�p�x���͂��A���Y�ڕW�ւ̉e����]������B

�A ���X�N�ւ̑Ή�

���X�N�ւ̑Ή��Ƃ́A���X�N�̕]�����āA���Y���X�N�ւ̓K�ȑΉ����I������v���Z�X�������

���X�N�ւ̑Ή��ɓ������ẮA�]�����ꂽ���X�N�ɂ��āA���̉���A�ጸ�A�ړ]���͎�e���A�K�ȑΉ���I������

�i���j �����̐M�����Ɋւ��ẮA�Ⴆ�A�V���i�̊J���A�V�K���Ƃ̗��������A��͐��i�̐����̔����ɔ����Đ����郊�X�N�́A�g�D�ڕW�̒B����j�Q���郊�X�N�̂����A��{�I�ɂ́A�Ɩ��̗L�����y�ь������Ɋ֘A������̂��͂��邪�A��v��̌��ς�y�ї\�����A���ʂƂ��āA������̐��l�ɒ��ړI�ȉe�����y�ڂ��ꍇ�������B���������āA�����̃��X�N���������M�����ɋy�ڂ��e������K�Ɏ��ʁA���͋y�ѕ]�����A�K�v�ȑΉ���I�����Ă������Ƃ��d�v�ɂȂ�B

�i�R�j ��������

���������Ƃ́A�o�c�҂̖��ߋy�юw�����K�Ɏ��s����邱�Ƃ��m�ۂ��邽���ɒ�߂���j�y�ю葱�������B

���������ɂ́A�����y�ѐE�ӂ̕t�^�A�E���̕������̍L�͂ȕ��j�y�ю葱�����܂�顂��̂悤�ȕ��j�y�ю葱�́A�Ɩ��̃v���Z�X�ɑg�ݍ��܂��ׂ����̂ł���A�g�D���̂��ׂĂ̎҂ɂ����Đ��s����邱�Ƃɂ��@�\������̂ł���

�i���j �����̐M�����Ɋւ��ẮA�����̓��e�ɉe�����y�ڂ��\���̂�����j�y�ю葱���A�o�c�҂̈ӌ��ǂ���Ɏ��s����Ă��邱�Ƃ��m�ۂ��ׂ��A�Ⴆ�A���m�ȐE���̕����A���������A���тɌp���L�^�̈ێ��y�ѓK���̎��n�������̕����I�Ȏ��Y�Ǘ��̊����������A�����g�D���̊e���x�����K�ɕ��͋y�ъĎ����Ă������Ƃ��d�v�ɂȂ�B

�i�S�j ���Ɠ`�B

���Ɠ`�B�Ƃ́A�K�v�ȏ���ʁA�c���y�я�������A�g�D���O�y�ъW�����݂ɐ������`�����邱�Ƃ��m�ۂ��邱�Ƃ������B�g�D���̂��ׂĂ̎҂��e�X�̐E���̐��s�ɕK�v�Ƃ�����́A�K�����K�ɁA���ʁA�c���A�����y�ѓ`�B����Ȃ���Ȃ�Ȃ��B�܂��A�K�v�ȏ�`�B����邾���łȂ��A���ꂪ����ɐ�������������A���̏���K�v�Ƃ���g�D���̂��ׂĂ̎҂ɋ��L����邱�Ƃ��d�v�ł���B

��ʂɁA���̎��ʁA�c���A�����y�ѓ`�B�́A�l�I�y�ы@�B�����ꂽ���V�X�e����ʂ��čs����B

�@ ���

�g�D���̂��ׂĂ̎҂́A�g�D�ڕW��B�����邽�ߋy�ѓ��������̖ړI��B�����邽�߁A�K�����K�Ɋe�X�̐E���̐��s�ɕK�v�ȏ������ʂ��A���̓��e�y�ѐM�������\���ɔc�����A���p�\�Ȍ`���ɐ����ď������邱�Ƃ����߂����B

�A �`�B

�C. �����`�B

�g�D�ڕW��B�����邽�ߋy�ѓ��������̖ړI��B�����邽�߁A�K�v�ȏ�����K���ɑg�D���̓K�Ȏ҂ɓ`�B�����K�v������B�o�c�҂́A�g�D���ɂ�������V�X�e����ʂ��āA�o�c���j����g�D���̂��ׂĂ̎҂ɓ`�B������Ƃ��ɁA�d�v�ȏ�A���ɁA�g�D�̏�w���ɓK�����K�ɓ`�B�������i���m�ۂ���K�v������

��. �O���`�B

�@�߂ɂ��������̊J�������܂߁A���͑g�D�̓��������łȂ��A�g�D�̊O���ɑ��Ă��K�����K�ɓ`�B�����K�v�����顂܂��A�ڋq�ȂǁA�g�D�̊O������d�v�ȏ����邱�Ƃ����邽�߁A�g�D�͊O�����������K�����K�Ɏ��ʁA�c���y�я�������v���Z�X������K�v������B

�i���j �����̐M�����Ɋւ��ẮA�Ⴆ�A���ɂ��āA�����̒��j���Ȃ���v���ɂ��A�o�ϊ�����K�ɁA�F���A���肵�A��v�������邽���̈�A�̉�v�V�X�e�����\�z���邱�Ƃł���A�܂��A�`�B�ɂ��āA��������v����K�����K�ɁA�g�D���O�̊W�҂ɕ���V�X�e�����m�ۂ��邱�Ƃ���������B

�i�T�j ���j�^�����O

���j�^�����O�Ƃ́A�����������L���ɋ@�\���Ă��邱�Ƃ��p���I�ɕ]������v���Z�X�������B���j�^�����O�ɂ��A���������͏�ɊĎ���]���y�ѐ�������邱�ƂɂȂ顃��j�^�����O�ɂ́A�Ɩ��ɑg�ݍ��܂�čs�������I���j�^�����O�y�ыƖ�����Ɨ��������_������{�����Ɨ��I�]��������B���҂͌ʂɖ��͑g�ݍ��킹�čs����ꍇ������B

�@ ����I���j�^�����O

����I���j�^�����O�́A���������̗L�������Ď����邽�߂ɁA�o�c�Ǘ����Ɩ����P���̒ʏ�̋Ɩ��ɑg�ݍ��܂�čs���銈���������B

�A �Ɨ��I�]��

�Ɨ��I�]���́A����I���j�^�����O�Ƃ͕ʌɁA�ʏ�̋Ɩ�����Ɨ��������_�ŁA����I���͐����ɍs������������̕]���ł���A�o�c�ҁA�������A�č��͊č��ψ���A�����č�����ʂ��Ď��{�������̂ł���B

�B �]���v���Z�X

����������]�����邱�Ƃ́A���ꎩ�̈�̃v���Z�X�ł���B�����������]������҂́A�g�D�̊����y�ѕ]���̑ΏۂƂȂ���������̊e��{�I�v�f���\�ߏ\���ɗ�������K�v������B

�C ����������̖��ɂ��Ă̕�

����I���j�^�����O�y�ѓƗ��I�]���ɂ�薾�炩�ɂȂ�������������̖���ɓK�ɑΏ����邽�߁A���Y���̒��x�ɉ����đg�D���̓K�Ȏ҂ɏ�������d�g�݂����邱�Ƃ��K�v�ł���B���̎d�g�݂ɂ́A�o�c�ҁA�������A�č��ɑ���̎葱���܂܂��B

�i���j �����̐M�����Ɋւ��ẮA�Ⴆ�A����I���j�^�����O�Ƃ��āA�e��������ɂ����Ē���L�^�Ǝ��ۂ̐����E�ɂȂ����̔����ʓ��Ƃ̏ƍ����s�����Ƃ�A����I�Ɏ��{�����I���葱�ɂ����čɂ̎c���̐��m���y�і��������֘A�Ɩ��S���҂��Ď����邱�ƂȂǂ���������B�܂��A�Ɨ��I�]���Ƃ��ẮA��Ɠ��ł̊Ď��@�ւł�������č�����y�ъč����Ȃ����č���������A�����̈ꕔ�Ȃ����S�̂̐M�����������邽�߂ɍs����v�����Ȃǂ���������B

�u�����ɌW����������̕]���y�ъč��̊�̂�����ɂ����vby ��Ɖ�v�R�c��������������i����1 7 �N1 2 ��8 ���j���

���{�̓��������̖ړI�ɂ́u���Y�̕ۑS�v���lj�����S�̖ړI�Ƃ���A�\���v�f�ɂ́u�h�s�ւ̑Ή��v���������6�̊�{�I�v�f�Ƃ���Ă���B

�č��̊�ł́A�u���Y�̕ۑS�v�͍����̐M��������ю��Ɗ����̗L�����E�������Ɋ܂܂��Ƃ�(AU319 .13)�A�u�h�s�̗��p�iuse of IT�j�v�́A���̂T�̍\���v�f�̂��ׂĂɉe������Ƃ��ĕʍ��ڂƂ��Ď�舵���Ă���iAU319 .16~.20�j�B

���������̖ړI��B�����邽�߂ɂ́A�\���v�f�̂ǂ����E�@�\�����邩�̊W�������A���A��Бg�D�E���Ƃ̑S�̂��T�|�[�g���Ȃ���A���������ړI�̒B���������ł��Ȃ��W��}���������̂����L��COSO�L���[�u�ł���B

|

|

|

Objectives(�ړI)�F

�EFinancial Reporting(������)

�EOperations�i���Ɗ����j

�ECompliance�i�@�ߓ�����j

Components�i�\���v�f�j�F

�EControl Environment�i�������j

�ERisk Assessment�i���X�N�]���j

�EControl Activities�i���������j

�EInformation and

�@�@Communications�i���Ɠ`�B�j

�EMonitoring�i���j�^�����O�j

Entity�i���Ƒ́j�F

�EFunctions�i�@�\�j

�EUnits�i�\���P�ʁj

COSO������p���������`�t�R�P�X�@�D�W���

|

�����F���{�̓��������̖ړI�ɂ��u���Y�̕ۑS�v���lj�����S�̖ړI�Ƃ���A�\���v�f�ɂ́u�h�s�ւ̑Ή��v���������6�̊�{�I�v�f�Ƃ���Ă���B

�č��̊�ł́A�u���Y�̕ۑS�v�͍����̐M��������ю��Ɗ����̗L�����E�������Ɋ܂܂��Ƃ�(AU319 .13)�A�u�h�s�̗��p�iuse of IT�j�v�́A���̂T�̍\���v�f�̂��ׂĂɉe������Ƃ��ĕʍ��ڂƂ��Ď�舵���Ă���iAU319 .16~.20�j�B

|

�č��̊�ł́A���Y�̖����F�̎擾�A�g�p�A�����ɑ���u���Y�̕ۑS�iSafeguarding of Assets�j�v�̓��������͍����̐M��������ю��Ɗ����̗L�����E�������Ɋ܂܂��(AU319 .13)

|

|

|

�b�n�r�n�́A���K�͉�Ђ̒�`�����߂���̂ł͂Ȃ��Ƃ��Ă��A�K�p�����Ђ̏��K�͉�Ђ͈ȉ��̂��̂Ƃ��Ă���B

�E

���ƃ��C�����͂��ł�������A���Y���C�����͂��ł���

�E

�s�ꂪ�n��I�Ɍ����Ă�����A�̔����[�g�������Ă���

�E

���Ƃ̎�v�ȏ��L�҂��o�c�̃��[�_�[�V�b�v�������Ă���

�E

���Ȃ��o�c�҂��L�͈͂̊Ǘ����s���Ă���

�E

���G�łȂ�����H���E�菇�ł���

�E

�����̐l�����ōL�͈͂̋Ɩ������Ȃ��Ă���

�E

�@���A�l���A��v�y�ѓ����č��̂悤�ȐE�ʂɔ\�͂������Ă���

�����F���{�̂悤�ɑ��Ɓi���{��5���~�ȏ�A����200���~�ȏ�j������Ƃ����{�����ňꗥ�ɋ敪���Ă��Ȃ��B

����Ђ̌o�c�҂���ї��Q�W�ҁiStakeholders�j�́A���ɏ��K�͊�Ƃ́A�T�[�x���X�I�N�X���[�@404���̓K�p�Ɋւ��Ĕ��������p�ɔ��ɕq���ł������A�������瓾����։v�ɂ͖��S�ł���B�������s���m�Ȃ��Ƃ��琶����e���̑��肪����ɂ�������炸�A��Ƃ̌�T�ɂ������ɑ���s��̔����́A��Ƃ̑召�̋K�͂ɊW�Ȃ��A�s���m�ȕɑ��ċ������Ƃ͂Ȃ��B

�ł��d�v�ȕ։v�́A��Ƃ̊v�V���Ƃ̐������x���鎑�{�B���鎑�{�s��ւ̎Q���\�͂��������邱�Ƃł���B���̕։v�́A�g�D�̒��ň�т������J�j�Y���Ȃ��Ōo�c�҂̈ӎv������T�|�[�g����M���ł��^�C�����[�ȏ����B

���K�͊�Ƃ̓����́A�R�X�g�����̗ǂ����������̂��߂ɑ傫�Ȓ�������Ȃ���Ȃ�Ȃ����Ƃł���B

���̒���́A���̂��Ƃł���G

�E

�E���̓K�ȕ����iSegregation of duties�j�����s���邽�߂ɏ\���Ȏ�������肷��

�E

�o�c�҂�����������i�}�l�W�����g�E�I�[�o�[���C�h�́j�댯�ȋ@��𐧈�����o�c�҂̔\��

�E

��������č��ψ�����ʓI�ɋ@�\���邽�߂ɁA�v�����������y�т��̑��̐�含���������l�̕�W

�E

��v������Ɋւ���\���Ȍo����Z�\���������l�̕�W��ٗp�̌p��

�E

�o�c�҂��A��v������ɏ\���ȏœ_�Ă���悤�ɁA���Ɗ������璍�ӂ𒍂�

�E

����ꂽ�Z�p�I�����ŁA�R���s���[�^���V�X�e���Ɋւ���K�ȊǗ����ێ�����

���ׂẲ�Ђ́A�����Ɋւ�����������̍\�z�ƕɒlj��R�X�g��������A���̃R�X�g�͏����ȉ�ЂɂƂ��Ă͑��ΓI�ɍ����\��������B����ł��A���������߂��邪�A���K�͎��Ƃ́A�ʏ킱�̒���ɉ����邱�Ƃ��ł���A�����āA�����I�ɃR�X�g�����̗ǂ����@�Ō��ʓI�ȓ���������B�����邱�Ƃɐ������邱�Ƃ��ł���B����́A���낢��ȕ��@�ŒB�������B���̃K�C�_���X�̒��ɊT�����Ă���B�������łɑ����̏��K�͉�Ђ̒��ɑ��݂��A�o�c�҂����������̌��ʂ��l������ۂɁu�M�p�邱�Ƃ��ł���v���@������ł���B

�����̏��K�͎��Ƃ́A��Ђ̑n�ݎ҂܂��́A���̑��̃��[�_�[�ɂ���āA�x�z�����B��Ђɂ��̐����Ƒ��̖ړI��B������̂��\�ɂ������ŁA���̏��K�͎��Ƃ̃|�W�V�����́A�����ɑ�����ʓI�ȓ��������ɑ����v�����邱�Ƃ��ł���B���̎��ƁA�v���Z�X�A��A�̌_���̖A�r�W�l�X�E���X�N�ȂǁA�r�W�l�X�̈قȂ������ʂ̐[���m���́A�����V�X�e���ɂ���č쐬�������̒��Ɋ��҂������̂����[�_�[�ɒm�点�邱�Ƃ��ł��A�\�����Ȃ����ق��\�ʉ������Ƃ��ɕK�v�ɉ����ăt�H���[�A�b�v����̂��\�ɂ���B

�T�^�I�ȏ��K�͉�Ђ́A��蕡�G�ł͂Ȃ��r�W�l�X�\���ő��ΓI�ɒ��ړI�Ƀr�W�l�X���s���Ă���A������̓r�W�l�X�����ɂ��Ă��[���m���邱�Ƃ��ł���B������́A���̉�Ђ̔��W�ɖ��ڂɊW���Ă��邩������Ȃ��A���j�I�W�]����������������Ȃ��B���т��і��炩�Ɂiexposure�j����邱�ƁA����сA�L�͈͂ɂ킽��o�c�҂Ƃ̕p�ɂȃR�~���j�P�[�V�����́A�������Ƃ��̊č��ψ���������ɑ���Ď��ӔC�����s�����Ŕ��Ɍ��ʓI�ȕ��@�ŏ����ƂȂ�B

�����̐���́A�]�ƈ��̐��𐧌����邩������Ȃ��B����͐E���̕����Ɋւ���S�z�������鋰�ꂪ���Ƃ��Ă���B�������A�o�c�҂́A���ݓI�ȕs�K����⏞���邽�߂ɂƂ�ׂ��s��������B�����́A�o�c�҂��ڍׂȎ���̃V�X�e�������r���[���邱�Ƃ��܂�ł���B�����ƂȂ镶���̃��r���[�̂��߂Ɏ���𒊏o����A����I�Ȏ��n�I���̃J�E���g���ē���G�ݔ��₻�̑��̎��Y����v�L�^�Ɣ�r����G����c���̒��������r���[���܂��͌ʂɂ����̎葱�����s���B�����̏��K�͉�Ђɂ����āA�o�c�҂͂��łɂ��������s���Ă���A�����āA�M���ł����M�p���x���Ă��鑼�̎葱���́A���ʓI�ȓ��������ɑ���ނ�̍v���ƍl�����Ȃ���Ȃ�Ȃ��B

����ꂽ�����̏��Z�p�����̌����́A�����A���̎҂��J���E�ێ������\�t�g�E�F�A�̎g�p��ʂ��Ĉ�����B�����̃p�b�P�[�W�́A���䂳�ꂽ���{�Ƒ�����܂��K�v�Ƃ���A�������A�Г��̊J�����ꂽ�V�X�e���Ɋ֘A���郊�X�N�̑����͔�������B�v���O�������C���J���҉�Ђ����ɂ���Ă�������A�v���O�����̉��C�Ǘ��͌����Ă���B��ʓI�ɂ́A���K�͉�Ђ̐l�́A�����̏C�������邽�߂̋Z�p�I�Ȑ��m�������@���Ă���B���̂悤�Ȏs�̂̃p�b�P�[�W���܂��A�ǂ̏]�ƈ����w�肳�ꂽ�f�[�^���A�N�Z�X���邱�Ƃ��ł��邩�A�C�����邱�Ƃ��ł��邩�ɂ��āA�܂��A�f�[�^�����̊��S���Ɛ��m���̃`�F�b�N�����s���āA�֘A�����h�L�������e�[�V�������ێ�����A�ȂǓ����̂��߂ɖ��ߍ��܂ꂽ�ݔ��̌`�ł���A���_�������Ă���B

�X�Ȃ闘�_�́A�Ɩ��̐����������P���邱�Ƃ��ł��āA���������������邱�Ƃ��ł��āA�o�c�҂̃��r���[�̂��߂ɗ�O�̕�e�Ղɂ��邱�Ƃ��ł��āA�Ɩ��̓K�ȕ������T�|�[�g�ł��邢�낢��ȃr���g�C���E�A�v���P�[�V���������ƂƂ��ɗ���\�t�g�E�F�A�𗘗p���邱�Ƃɂ���ē����邱�Ƃ��ł���B

�Ď��i���j�^�����O�j�̗v�f�́A�t���[�����[�N�i���������̘g�g�݁j�̏d�v�Ȉꕔ�ł���A�r�W�l�X���s���ۂɌo�c�҂ɂ���Č^�ʂ�Ɏ��s�����L�͈͂ɂ킽�銈�������Ă���Ƃ���́A���������V�X�e���̑��̍\���v�f���@�\�����邽�߁A�t�B�[�h�o�b�N���邱�Ƃ��ł���B�����̏��K�͎��Ƃ̌o�c�҂́A�K�����������̂悤�Ȏ葱�������s���邪�A�K�������\���ȁu�M�p�v����������̌��ʂɑ���ނ�̍v���ƁA�l���Ȃ������B�����̊����i�ʏ�,��Ŏ��s����āA���X�R���s���[�^�E�\�t�g�E�F�A�ŃT�|�[�g�����j�́A����������v���āA�]������ۂɏ[���ɍl������Ȃ���Ȃ�Ȃ��B

�ʂ̊ϓ_����A���������j�^�[���邱�Ƃ͌����𑣐i���邱�Ƃ��ł��������̕��@������B����������]�����ĕ���ŏ��̔N�Ȍ�A�����̉�Ђ́A��p�ߖ邱�Ƃ������2�N�ڂ̕]���v���Z�X���J��Ԃ��Ȃ��B

�قȂ�A�v���[�`�́A�����������𑣐i�����邱�Ƃ��ł���B���łɑg�ݍ��܂�Ă���Ď������ɏW�����邱�Ƃɂ���āA�܂��́A�����̒lj��I�ȓw�͂������邱�Ƃɂ���āA�o�c�҂́A���ڍׂȃe�X�g��ڕW�Ƃ���ׂ������@�āA�O�N�x�ȍ~�̍����V�X�e���̏d�v�ȕύX���m�F���邱�Ƃ��ł���B���ʓI�ȓ��������̂��߂ɂT�̑S�Ă̍\���v�f���K�ŁA���ʓI�ɓ����Ă��Ȃ���Ȃ�Ȃ��A�����āA�e�\���v�f�̂����炩�̃e�X�g���K�v�ȊԁA���Ɍ��ʓI�ȃ��j�^�[���������̍\���v�f�̒��̓���̌��_�E���邱�Ƃ��ł��āA���A���ʂƂ��Đ�����S�̓I�Ȍ������ɂ��]����Ƃ̖ڕW���͂����肳���邱�Ƃ��ł���B

��L���l�����邱�Ƃɉ����āA��Ђ́A��Ђ̊����Əɒ��ړK�p�ł�������ړI�����ɏW�����A���������ɑ��ă��X�N�E�A�v���[�`���Ƃ�A�������h�L�������e�[�V�����̑傫����ݒ肵�A���������v���Z�X�Ƃ��Ă̓������������āA���A���������̊��S�����l�����邱�Ƃɂ���āA���������̐v�����A���s���A�]������ۂɁA�lj��̌����邱�Ƃ��ł���B

COSO�̃t���[�����[�N�ł́A��Ƃ́A�͂��߂ɓK�ȍ����̖ړI��ݒ肵�Ȃ���Ȃ�Ȃ��Ƃ��Ă���B�����̖ړI�́A�������x���ŐM���ł���������\���쐬���邱�Ƃł���B�����āA����͍������\���d�v�Ȍ�T���Ȃ��Ƃ��������I�ۏ�B�����邱�Ƃ��܂ށB���̍������ړI����A�o�c�҂́A��Ђ̎��Ɗ����ƏA����щ�Ђ̍������\�Ə��J���ɓK���ɔ��f����邱�ƂɊ֘A������ړI���m������B�����̖ړI�́A�K�����ǂ̗v���܂��́A�o�c�҂����̖ړI��ݒ肷��Ƃ��A�����鑼�̗v���ɂ���ĉe������邩������Ȃ��B

�����́A���ڎ��Ɗ����Ɋ֘A����ړI��A�������\�ɏd�v�Ȋ����ƏɊ֘A������ړI�����ɏW�����邱�Ƃɂ���ē�����B�o���ł́A��Ђ̍������\����n�܂��āA�������\�ɏd�v�ȉe�����y�ڂ����Ɗ����A�H������яo�����Ɋւ���ړI���m�F���邱�Ƃɂ���āA�ł��\���I�ɒB���ł��邱�Ƃ������Ă���B���̂悤�ɁA���̉�Ђ̍����̐M�����ɉ����֘A���Ă���̂��ɒ��ӂ𒍂����Ƃł���B

�o�c�w���������̓_�ɂ����ă��X�N���l���������A�S�̓I�ȍl���́A�M���ł�������ɑ��郊�X�N���܂ޏd�v�ȖړI�ւ̃��X�N�ł���B���X�N�E�x�[�X�Ƃ́A�����̐M�����ɐ��ݓI�ɉe������ʓI�Ŏ��I�ȗv���ɏW�����邱�Ƃ��Ӗ����邱�Ƃł���A�������\�쐬�Ɋ֘A���ĊԈႦ���������₻�̑��̊�������肷�邱�Ƃ��Ӗ�����B�d�v�ȖړI�ɏW�����邱�Ƃɂ���āA�o�c�҂͕K�v�Ƃ���郊�X�N�x�̕]���͈̔͂Ɛ[�������߂邱�Ƃ��ł���B���т��сA���X�N�́A�������������߂ɐv���āA���s����O��W�ɂ����čl�������A�����ŁA�ړI�ւ̃��X�N�͓��肳��āA���X�N���ǂ̂悤�ɊǗ�����Ȃ���Ȃ�Ȃ����ɂ��Č��肷�邱�Ƃ̍��������グ�邽�߂ɕ��͂����B���ɂ́A�]������O��W�ɂ����āA�����������ړI�ɑ��郊�X�N��a�炰�邱�ƂɌ��ʓI���ǂ����Ƃ������Ƃł���B

���������̌��ʂ�]������ł́A���X�A�u�T�^�I�ȁv�g�D�ɂӂ��킵�������̈�ʓI�ȃ��X�g���g���ē����������l������X��������B���⏑�܂��͏����̒��̂����̃c�[�������ɗ���������Ȃ��A�Ӑ}���Ȃ����ʂ́A���̌o�c�҂��A�u�W���I�v���u�T�^�I�v�ȓ����ɏœ_�Ă�B����́A��Ђ̍����̖ړI��X�N�ɊW���Ă��Ȃ��B�@���́A��v�V�X�e���̏ڍׂ���J�n���A�v���Z�X�̎��Ԃ��M���ł�������𐬂������邱�ƂɊ֘A�������ǂ����ɊW�Ȃ��A�ɒ[�ɐ[������������B����́A����炪���邱�Ƃ����肦��̂ŁA���̂悤�ȃA�v���[�`�����ɗ��͂��ł͂Ȃ��Ƃ͌����Ȃ��B�������A���Ƃ��ǂ�ȃA�v���[�`���s���Ă��A��Ђ̎��Ɗ����Əɓ��L�̒��ӂ��A�o�c�҂��m�������ړI�Ɍ������Ă���Ƃ��A�����͓�����B

�r�W�l�X�E�v���Z�X�Ǝ葱������ѓ��������V�X�e���̂��̑��v�f�̃h�L�������e�[�V�����́A�����̗��R����J������āA�ێ������B���Ƃ��s����ŗv�����������Ɉ�ѐ��𑣐i���邱�Ƃ���ł���B���ʓI�ȃh�L�������e�[�V�����́A�������ׂ��ŁA�ǂ��R�~���j�P�[�V�������ׂ�����������B�h�L�������e�[�V�����̂�����̖ړI�́A�V�����l�����P������ۂɁA���̏]�ƈ��̍ċ���܂��̓��t�@�����X�E�c�[���Ƃ��ď����ƂȂ�B�h�L�������e�[�V�����́A���������̗L�����ɂ��Ă̕ɏ؋������B

�h�L�������e�[�V�����̃��x���Ɠ��e�́A��Ђɂ��傫���قȂ�B�m���ɁA�傫����Ђ́A�ʏ�A�������ւ̂�葽���̋Ɩ�������A�����v���Z�X�̒��̂��傫�����G���������Ă���A���������āA��菬������Ђ���K�͂ȃh�L�������e�[�V�����������Ƃ��K�v�ł���Ƃ킩��B���K�͉�Ђ́A���т��ь`���I�ȃh�L�������e�[�V�����i�Ⴆ�ΓO��I�ȕ��j�}�j���A���A�V�X�e���E�t���[�`���[�g�A�E�����e�������A�Ȃǁj�̕K�v�������Ȃ����Ƃ��킩��B���K�͉�Ђɂ����ẮA��ʓI�ɁA���Ȃ��l�ŁA���A���Ȃ��o�c�҂̊K�w������A���߂��W�œ����A���p�ɂȑ��݊W������B�����āA���̑S�Ă͉����\������邩�A�����āA��������Ă��邩�R�~���j�P�[�V�����𑣐i����B�Ⴆ�A���K�͂̃r�W�l�X�́A�����ɂ���āA�l�I�����A���B�܂��͌ڋq�M�p���j�������邩������Ȃ��A�~�[�e�B���O�Ōo�c�҂ɂ���Ē����K�C�_���X�Ń�����₤��������Ȃ��B�傫����Ђ́A���悭�l�X�ɒm�炵�߂邽�߂��ڍׂȕ��j�i�܂��͕��j�}�j���A���j��K�v�Ƃ���B

�����ɑ���������������ʓI�ł���Ǝv���K�v�ȃh�L�������e�[�V�����͈̔͂ɂ��ċ^�₪������B�����͂���A�������A����͏ƃj�[�Y�ɂ��B�h�L�������e�[�V�����̎�̃��x���́A��ɁA�S�Ă̏o�ׂ���������Ă��邱�ƁA����I�ɒ����s���Ă��邱�Ƃ��o�c�҂ɕۏ���悤�ȁA���̓����������@�\���Ă��邱�Ƃ�ۏ���K�v������B���������K�͎��Ƃɂ́A�o�c�҂͂��т��ѓ����葱���ɒ��ڊ֗^���A���̎葱���̂��߂ɁA�o�c�҂������ɒ��ڂ̊֗^��ʂ��Č��ʓI�ɋ@�\���Ă���ƌ��肷�邱�Ƃ��ł���̂ŁA�ŏ��̃h�L�������e�[�V�������������邩������Ȃ��B�������A�M���ł���������\�̍쐬�Ɋւ��čs�����v�V�X�e����֘A����葱���́A�悭�v����A�悭��������A�K���Ɏ��s����āA�o�c�҂ɏ�����Ȃ���Ȃ�Ȃ��B

�o�c�҂��A�K�����ǁA����܂��͑�O�҂ɍ����Ɋւ�����������̐v�E�^�p���������悢�Ǝ咣���Ă���Ƃ��A�o�c�҂́A�l�̃��X�N�̂�荂�����x��������āA���̎咣���T�|�[�g����d�v�Ȑ��䊈���ƁA��v�V�X�e���̒��Ɏ�v�ȃv���Z�X�̃h�L�������e�[�V������T�^�I�ɗv������B���������āA�o�c�҂͂��̃h�L�������e�[�V���������̎咣��K�ɃT�|�[�g���Ă��邩�ǂ������肷�邽�߂Ƀ��r���[����B�K�v�Ƃ����h�L�������e�[�V�����̗ʂ��l������ۂɁA�h�L�������e�[�V�����̓��e�Ɣ͈͂́A��Ђ̋K�蓖�ǂ̗v�������ɂ���ĉe������邩������Ȃ��B����́A�h�L�������e�[�V���������`���I�ł��邩�A�`���I�łȂ���Ȃ�Ȃ��Ƃ������Ƃ��Ӗ����Ă���̂ł͂Ȃ��A�������@�\���Ă���؋���K�v�Ƃ��Ă��邱�Ƃ��Ӗ����Ă���B

����ɉ����āA�O���̊č��l�����������̌��ʂ��ؖ�����Ƃ��A�o�c�҂́A�č��l�ɂ��̎咣�ɑ���T�|�[�g����邱�ƂɂȂ��Ă���B���̃T�|�[�g�́A�������������v����A���ʓI�ɋ@�\���Ă���Ƃ����؋����܂�ł���B�������������@�\���Ă���Ƃ����咣���x����h�L�������e�[�V�����̓��e�Ɣ͈͂��l�����邱�ƂŁA�O���č��l�͊č��؋��Ƃ��Ďg�p����B

���j�Ǝ葱����������ŕ����ɂ���Ă��Ȃ��Ⴊ�A�܂����邩������Ȃ��B�l���K�������������̓������������Ƃ������r�W�l�X�̕��ʂ̍s�ׂ�ʂ��āA�o�c�҂��؋��邱�Ƃ��ł��鏊�ł́A����͓K��������Ȃ��B�������A�����v���Z�X�i�Ⴆ���X�N�]���j���A�v���Z�X�ƌo�c�҂̕��͂�ʂ����h�L�������e�[�V�����Ȃ��ł́ACEO�܂���CFO�̐S�ɂ����āA���S�Ɏ��s����邱�Ƃ��ł���Ƃ����킯�łȂ��Ƃ������Ƃ�S�ɗ��߂Ă������Ƃ��d�v�ł���B���̃K�C�_���X�̌��Ɋ܂܂���̑����́A�o�c�҂��r�W�l�X�̕��ʂ̃R�[�X��ʂ��ď؋������W���邱�Ƃ��ł�����@��}������B

���������̃h�L�������e�[�V�����́A�r�W�l�X�E�j�[�Y�ɉ����Ȃ���Ȃ�Ȃ��Ă͂Ȃ�Ȃ��A���A�ɒނ荇��Ȃ���Ȃ�Ȃ��B5�̓��������̍\���v�f�̐v�Ƌ@�\�̌��ʂ��T�|�[�g����h�L�������e�[�V�����͈̔͂́A���f�̖��ł����āA��p�Ό��ʂ��l�����Ȃ���Ȃ�Ȃ��B�����ł́A�؋��̍쐬�ƕۑ����Ԃ́A���낢��ȍ����v���Z�X�ɂ͂ߍ��܂�Ȃ���Ȃ�Ȃ��B

���������̃v���Z�X�́A��Ђ̃r�W�l�X��������ђu����Ă���Ɋ֘A���āA�����ړI��ݒ肷�邱�Ƃ���n�܂�B��U�A�ړI���ݒ肳�ꂽ�Ȃ�A�o�c�҂́A�����̖ړI�ւ̂��낢��ȃ��X�N��]�����āA�ǂ̃��X�N�������ɂ����ďd�v�Ȍ�T�ƂȂ邩�ɂ��Č��肵�āA���X�N�����������͈̔͂�ʂ��Ăǂ̂悤�ɊǗ�����Ȃ���Ȃ�Ȃ����ɂ��Č��肷��B�o�c�҂́A��������������V�X�e���̑��̍\���v�f�̂��߂ɕK�v�Ƃ����������W���A�������A�`����B���ׂāA����́A�g�D�̃g�b�v���K���ȋC��������K�v����`�������������Ђ̓������̊֘A�ōs����B�S�Ă����j�^�[����邱���̍\���v�f�́A�����������z���Đ��������������邱�Ƃ��m���ɂ���̂�������B�v���Z�X�T�ς���A�t���[�����[�N�̍\���v�f�̗���̊T�v�́A���̂悤�ɕ\����邱�Ƃ��ł���F

���X�N�]��

Risk Assessment |

�� |

������

Control Environment |

|

�@���X�N�z�聨�������i�ړI�A�C���j�ݒ�

�@�����������ݒ聨���Ɠ`�B���Ď�

�@�����X�N�]�������ה���

�@���������̉��P�ی���

�@�����������̉��P�ی����Ȃ�

�@�E���Ɍ������ēK�ȉ��P���s���B |

| �� |

|

�� |

|

| �� |

|

��������

Control Activities

|

|

| �� |

|

�� |

|

���j�^�[�����O

Monitoring

|

�� |

���Ɠ`�B

Information and

�@Communication

|

|

|

����������5�̍\���v�f�̊e�X�́A�M���ł�������̖ړI��B�����邱�Ƃ��t���[�����[�N�̒��ɋL�q���Ă���B�����ɑ����Ђ̓������������ʓI���ǂ����ɂ��Č��肷�邱�Ƃ́A���f���܂ށB���������́A�����̏d�v�Ȍ�T��h�~�܂��͗\�h���A���A�����āA�������邽�߂Ɉꏏ�ɋ@�\����5�̍\���v�f�����B5�̍\���v�f�����݂��āA�@�\���Ă���Ƃ��A�o�c�҂����������m���ɍ쐬�����Ƃ��������I�ۏ����Ƃ����͈͂ɂ����āA���������͌��ʓI�ł���Ǝv����B

���̃K�C�_���X�ɂ��t���[�����[�N��5�̍\���v�f�Ɋ֘A�����āA���L20�̊�{��������Ă���B

|

CONTROL ENVIRONMENT |

|

������ |

| �P |

Integrity and Ethical Values |

�P |

�������Ɨϗ��I���l |

|

Sound integrity and ethical values, particularly of top management, are

developed and understood and set the standard of conduct for financial

reporting. |

|

���ɍō��o�c�Ǘ��҂̌��S�Ȑ������Ɨϗ��I�ȉ��l�́A�����̂��߂ɊJ������āA��������A�s�ׂ̊��ݒ肷��B |

| �Q |

Board of Directors |

�Q |

������� |

|

The board of directors understands and exercises oversight responsibility

related to financial reporting and related internal control. |

|

�������́A��������ъ֘A�������������Ɋ֘A�����Ď��̐ӔC�𗝉������s����B |

| �R |

Management�fs Philosophy and Operating Style |

�R |

�o�c�҂̓N�w�Ǝ��ƃX�^�C�� |

|

Management�fs philosophy and operating style support achieving effective

internal control over financial reporting. |

|

�o�c�҂̓N�w�Ǝ��ƃX�^�C���́A�����ɑ�����ʓI�ȓ��������𐬂�������x���ƂȂ�B |

| �S |

Organizational Structure |

�S |

�g�D�I�ȍ\�� |

|

The company�fs organizational structure supports effective internal control over financial reporting. |

|

��Ђ̑g�D�I�ȍ\���́A�����ɑ�����ʓI�ȓ����������x����B |

| �T |

Financial Reporting Competencies |

�T |

�����\�� |

|

The company retains individuals competent in financial reporting and related

oversight roles. |

|

��Ђ́A�����Ɗ֘A�����Ď��̖����Ɋ��\�Ȍl���m�ۂ���B |

| �U |

Authority and Responsibility |

�U |

�����ƐӔC |

|

Management and employees are assigned appropriate levels of authority and

responsibility to facilitate effective internal control over financial

reporting. |

|

�o�c�҂Ə]�ƈ��́A�����ɑ�����ʓI�ȓ���������e�Ղɂ��邽�߂Ɍ����ƐӔC�̓K�ȃ��x�������蓖�Ă���B |

| �V |

Human Resources |

�V |

�l�I���� |

|

Human resource policies and practices are designed and implemented to facilitate

effective internal control over financial reporting. |

|

�l�I�����̕��j�Ǝ��s�́A�����ɑ�����ʓI�ȓ���������e�Ղɂ��邽�߂ɐv������s�����B |

|

RISK ASSESSMENT |

|

���X�N�]�� |

| �W |

Financial Reporting Objectives |

�W |

�����ړI |

|

Management specifies financial reporting objectives with sufficient clarity and criteria to enable the identification of risks to reliable financial reporting. |

|

�o�c�҂́A�M���ł�������ɑ��郊�X�N�̎��ʂ��\�ɂ��邽�߂ɏ\���Ȗ������Ɗ�ō����ړI�m�ɏq�ׂ�B |

| �X |

Financial Reporting Risks |

�X |

�������X�N |

|

The company identifies and analyzes risks to the achievement of financial

reporting objectives as a basis for determining how the risks should be

managed. |

|

��Ђ́A���X�N���ǂ̂悤�ɊǗ�����Ȃ���Ȃ�Ȃ����ɂ��Č��肷�邱�Ƃ̍����Ƃ��āA�����ړI�̒B���Ƀ��X�N�͂��m�F����B |

| 10 |

Fraud Risk |

10 |

�s�����X�N |

|

The potential for material misstatement due to fraud is explicitly considered in assessing risks to the achievement of financial reporting objectives. |

|

�s���ɂ��d�v�Ȍ�����v�Z���̕\���̉\���́A�����ړI�̒B���ɍۂ��ă��X�N�]������ۂɖ��m�ɍl�������B |

|

CONTROL ACTIVITIES |

|

�������� |

| 11 |

Integration with Risk Assessment |

11 |

���X�N�]���ɂ�铝�� |

|

Actions are taken to address risks to the achievement of financial reporting objectives. |

|

�����ړI�̒B���ɑ��郊�X�N�ւ̑Ή��s�����Ƃ���B |

| 12 |

Selection and Development of Control Activities |

12 |

���������̑I���ƊJ�� |

|

Control activities are selected and developed considering their cost and

potential effectiveness in mitigating risks to the achievement of financial

reporting objectives . |

|

���������́A�����ړI�̒B���Ƀ��X�N��}�~���邽�߁A�R�X�g�Ɛ��ݓI�Ȍ��ʂ��l�����đI������������B |

| 13 |

Policies and Procedures |

13 |

���j�Ǝ葱�� |

|

Policies related to reliable financial reporting are established and communicated throughout the company, with corresponding procedures resulting in management directives being carried out. |

|

�M���ł�������Ɋ֘A�������j���ݒ肳��Г��ɓ`�B����A�Ή�����葱�ɂ���āA�o�c�҂̎w�������s�����B |

| 14 |

Information Technology |

14 |

���Z�p�i�h�s�j |

|

Information technology controls, where applicable, are designed and implemented to support the achievement of financial reporting objectives. |

|

���e�N�m���W�[�����́A�Y������ꍇ�A�����ړI�̒B�����x���邽�߂ɐv������s�����B |

|

INFORMATION AND COMMUNICATION |

|

���Ɠ`�B |

| 15 |

Financial Reporting Information |

15 |

������� |

|

Pertinent information is identified, captured, used at all levels of the

company, and distributed in a form and timeframe that supports the achievement

of financial reporting objectives. |

|

�Г��̑S�Ẵ��x���ŁA�����ړI�̒B�����x����K�ȏ�A�m�F����A���W����A���p�����B |

| 16 |

Internal Control Information |

16 |

����������� |

|

Information needed to facilitate the functioning of other control components

is identified, captured, used, and distributed in a form and timeframe

that enables personnel to carry out their internal control responsibilities. |

|

���̓����\���v�f�̋@�\���邱�Ƃ�e�Ղɂ���K�v�ȏ����A�e�l�����̓��������ӔC�����s����̂��\�ɂ���`���ƃ^�C�~���O�ŁA�m�F����A���W����A�`�B�����B |

| 17 |

Internal Communication |

17 |

�����̃R�~���j�P�[�V���� |

|

Communications enable and support understanding and execution of internal control objectives, processes, and individual responsibilities at all levels of the organization. |

|

�R�~���j�P�[�V�����́A�g�D�̑S�Ẵ��x���ŁA���������̖ړI�A�v���Z�X�ƌX�̐ӔC�̗�������ю��s�ɖ𗧂悤�ɂ���B |

| 18 |

External Communication |

18 |

�O���̃R�~���j�P�[�V���� |

|

Matters affecting the achievement of financial reporting objectives are

communicated with outside parties. |

|

�����ړI�̒B���ɉe�����y�ڂ��Ă��鎖���ɂ��āA�O���҂Ƃ̃R�~���j�P�[�V���������B |

|

MONITORING |

|

���j�^�����O |

| 19 |

Ongoing and Separate Evaluations |

19 |

�p���I�]���ƌʓI�]�� |

|

Ongoing and/or separate evaluations enable management to determine whether

the other components of internal control over financial reporting continue

to function over time. |

|

�p���I�]���ƌʕ]���́A�o�c�҂ɍ����ɑ�����������̑��̍\���v�f�����Ԃ��ċ@�\�������邩�ǂ������肷��̂��\�ɂ���B |

| 20 |

Reporting Deficiencies |

20 |

���ׂ̕� |

|

Internal control deficiencies are identified and communicated in a timely manner to those parties responsible for taking corrective action, and to management and the board as appropriate. |

|

��������̌��ׂ͓K���Ɏ��ʂ���A�����[�u���Ƃ�ׂ��ӔC������S��������A�K���ȏꍇ�́A�o�c�҂���ю������ɓK���E�K�ɓ`�B�����B |

���R��v������

���F��v�m ���R ��

Tel 047-346-5214 Fax

047-346-9636

E-mail�F yokoyama-a@hi-ho.ne.jp

�u�����č��̃A�E�g�\�[�V���O�v��

���̃y�[�W�̃g�b�v�� �@�@�z�[���y�[�W��