はじめに

平成19年度は、国税庁・税務署を初めとして電子申告(e-Tax)を国を挙げて促進するとして、税理士会、税務署など強力なe-Taxを活用する旨の運動が繰り広げられている。税理士である私のところにも直接税務署からe-Taxの活用して欲しい旨の電話があった。

国に協力することにして、税理士としてe-Taxに着手し、七転八倒の末、顧問先の消費税・法人税の代理申告を行ったが、その使い勝手ははなはだ使い難いものであった。単なる申告書(個人・法人含めて)という書類を税務署に送信するのに、かくも、使い勝手が悪くなるのか調べてみることにした。

一番簡単なのは、米国と比較することで、日本の税務行政を見てみることだ。そこには、戦後、シャウプ勧告以来の大蔵省・財務省の考え方”民は之に由らしむべし之を知らしむべからず”が色濃くにじみ出ていることがよく判る。

税務行政の情報開示が遅れているために批判も無く進歩発展に繋がっていないように思える。

平成19年(2007年)8月3日(11月9日訂正)、総務省が公表した「平成18年度における行政手続オンライン化等の状況」によれば、平成18年度(2006年度)で国税申告手続の利用実績はたった2.89%で、平成19年度は3%を平成20年度で8%を目標としています。総務省の「平成22年度における行政手続きオンライン化等の状況」によれば、国税についての統計は、税目ごとの電申告の統計はしておらず、「どんぶり勘定」の統計である。なお、財務省の「行政手続きオンライン化等の状況」に税目ごとの電子申告の統計があってもよいのではないか。財務省が扱う手続として「表1(申請・届出等手続):別添【PDF】」が1049件がアップされているが、整理番号997(48㌻目/50㌻の内)に「国税申告手続」「国税電子申告・納税システム(e-Tax)」として個人、法人の区別なく、確定申告、中間申告の区別なく、所得税、法人税、消費税の合計件数が表示されているのみ。

2.89%の計算基礎となった総申告者数(法人・個人など)、電子申告者数(法人・個人)などを調べたが国税庁はそうした統計資料を公開していないので不明であった。(参照:国税庁の統計)

一方、米国のニュースを見ると、米国国税歳入庁(IRS)では、2008年2月22日現在(4月15日が個人の申告期限)で、47百万件の確定申告書を受理し、その内38百万件(80%)は電子申告であったと公表した。これは2007年から5%の増加とのこと。電子申告した38百万件の内、26百万件は専門家作成し、自身が作成したのは14%伸びて12.3百万件であったとしている。39百万件(83%)は還付申告(1067億ドル)で、一人平均2708ドル(前年比2%増加)の還付額だそうだ。(スマートプロ2008年3月4日の記事より 「IRSニュース」参照)

米国では、2005年度の資料から個人の所得税を電子申告した件数(68,476千件)を申告総数(134,372千件)で除すと50.9%の人が電子申告したことになる。(参考:米国の人口 IRS統計・2007年Data Book 2007年・2006年度申告者数 2007年電子申告した件数 日本のe-Taxの利用件数 56. 所得税及び住民税所得割の納税者数等の累年比較 人口、就業者、納税者統計 )

電子申告利用率の日米比較

|

日本

平成18年(2006年) |

米国

2007年 |

米国

2008年申告の速報 |

The following table shows the total number of individuals that filed income tax returns

as well as the number and percentage that filed electronically each year.

| Year |

Total |

e-Filed |

Percent |

| 2001 |

130,965,000 |

40,244,000 |

30.73% |

| 2002 |

131,728,000 |

46,892,000 |

35.60% |

| 2003 |

131,557,000 |

52,944,000 |

40.24% |

| 2004 |

132,200,000 |

61,507,000 |

46.53% |

| 2005 |

133,933,000 |

68,476,000 |

51.13% |

| 2006 |

136,071,000 |

73,255,000 |

53.84% |

| 2007 |

140,188,000 |

79,979,000 |

57.05% |

| 2008 |

153,650,000 |

89,853,000 |

58.48% |

| 2009 |

141,376,000 |

94,980,000 |

67.18% |

| 2010 |

141,536,000 |

98,740,000 |

69.76% |

Source: 2010 IRS Data Book.

|

| 人口 |

127,463千人 |

298,444千人 |

304,203,636千人 |

| 個人申告者の数 |

8,233千人 |

138,894千人 |

143百万人 |

| 電子申告者の数 |

? |

78,728千人 |

86百万人

(内訳は、

税専門家が作成60百万件、

個人が作成26万件) |

| 電子申告利用率 |

2.89% |

56.6% |

60% |

米国は、源泉徴収するが、申告納税制度。

日本は年末調整(注1参照)で確定申告を省略できる。

日本は電子申告者の数、納税者(源泉徴収者)の数は公表されていない。

日本の電子申告の利用率の計算は、計算根拠が示されていない。 |

「平成20年分の所得税、消費税及び贈与税の確定申告状況等について」によれば、国税庁は下記の統計を開示している。確定申告人員は上記年次統計にはないものである。なお、確定申告人員には還付申告の者が入り、年次統計の申告納税者には還付申告者(毎年約12百万人)は含まない。国税庁の統計はご都合主義で慎重に読みとらないとミスリードする。(55. 所得税及び住民税所得割の納税者数等の累年比較by国税庁 第12表 年齢階級別就業者数by総務省統計局 )

(表7)ITを利用した所得税申告書の提出人員

| |

平成18年分 |

平成19年分 |

平成20年分 |

|

| 確定申告人員 |

23,494 |

23,616 |

23,693千人 |

この統計にのみ還付申告者を含んでいる。 |

| IT利用人員 |

(15.8%) 3,708 |

(25.4%) 5,999 |

(34.1%)

8,077千人 |

|

| |

自宅等でのIT利用 |

(9.0%) 2,108 |

(13.7%) 3,234 |

(18.0%)

4,269千人 |

|

(表1)所得税の確定申告書提出状況の推移

(単位:千人)

| |

16年分 |

17年分 |

18年分 |

19年分 |

20年分 |

|

| 申告納税額のあるもの |

(107.3)

7,441

|

(111.5)

8,294

|

(99.3)

8,233

|

(94.4)

7,769

|

(96.8)

7,523

|

|

| 還付申告 |

(98.9)

10,817

|

(110.6)

11,963

|

(102.4)

12,253

|

(103.6)

12,692

|

(101.1)

12,836

|

源泉徴収をされている給与所得者のうち確定申告による還付を受けた者のようである。

|

| 上記以外 |

(96.9)

3,410

|

(85.8)

2,924

|

(102.9)

3,009

|

(104.9)

3,156

|

(105.7)

3,334

|

上記以外の3百万人とは誰? |

| 合計 |

(101.3)

21,667

|

(107.0)

23,181

|

(101.3)

23,494

|

(100.5)

23,616

|

(100.3)

23,693

|

|

首相官邸における電子政府の実現プロジェクトの平成15年度事業実施報告書の33ページには、国税庁が平成12年から16年までに支出した国税電子申告のシステム整備運用経費は318億円・・毎年約100億円投入している。毎年の税制改正への対応も含まれていると議事録にある。

日本は、個人所得税の申告者が極端に少なく、申告の電子化がシステム構築(税制改正によるコストを含む)のコストに対して利用件数(利用率に誤魔化されるな!)に限界があり効果が少なく、徴税コストは電子化によって嵩む構造である。国税庁の運営コストは、コスト面で第二の社会保険庁になる可能性がある。その兆候は、下記に示すように、日本は米国の3.6倍の徴税コストに現れている。

法人税の改正では9月になって電子申告に対応しており(平成19年度改正は9月になって対応した)、4月から9月まではe-Taxからは電子申告は出来ない。その間は、民間の申告ソフトに頼ることになる。国税庁は民間と同時に対応することを検討するとしているが現在も尚対応していない。

これだけの電子申告のシステム構築費・運営費をかけて数パーセントの利用率では、税金をどぶに捨てているようなものである。

毎年、2月に地域の税務署・税理士会の個人所得税の確定申告に関する税務相談の支援を行っているが、その多くは定年退職し公的年金の受給者が多数を占める。上記2006年の確定申告者8,223千人の中には、下記の通り、かなりの人数の年金受給者(雑所得者2,119千人(約25%))がいる。確定申告による医療費控除もあるが病院通いしている高齢者に多く、年金受給者が多い。自営業者は1,770千人(約21%)、給与所得者は、住宅取得控除などで2,742千人(33%)でほんの一部の給与所得者が申告しているに過ぎない。日本の場合納税者のマジョリティーである給与所得者が少ないことから電子申告の件数は少数に留まることが予想される。

政治献金について(控除を受けるためには確定申告が必要):

ある国政選挙の候補者(過去官僚)に日本での確定申告者の数を尋ねたら全く知りませんでした。

国民が政治献金で控除を受けるには総務大臣または選挙管理委員会の確認印のある「寄付金(税額)控除のための書類」を受け取り確定申告書に添付しなければなりません。私が言いたかったのは、日本で政治献金が増えるには全国民が確定申告の機会があれば政治献金の控除を受ける機会も多くなり政治献金する機会も多くなるということを言ったつもりでしたがその候補者には通じませんでした。全国民に確定申告制度があれば政治献金が現在よりも、し易くなるのではないでしょうか。因みに、米国では政治献金は連邦所得税では控除は出来ません。

慈善事業への寄付金控除(Charitable contributions )には、確定申告を要件としており、すべての国民に確定申告制度を導入しないで、今のままではインセンティブが働かず寄付の慣習を日本に定着することは困難である。

| 申告所得種類別表・平成18年度 |

我が国の申告している人々ですが、このうち

どのくらいの人たちが電子申告するのでしょう?

年末調整を廃止して申告しない限り限界がある。

国税庁:e-Tax利用件数 参照

↑

母集団が表示されてないのがミソ

↓

どうやって利用率を計算する?

↓

大本営(国税庁)発表のみを報道する |

事

業

所

得 |

営業等所得 |

1,770,930人 |

| 農業所得 |

140,974 |

| 計 |

1,911,904 |

| 利子所得 |

675 |

| 配当所得 |

7,670 |

| 不動産所得 |

1,106,259 |

| 給与所得 |

2,742,441 |

| 総合譲渡所得 |

3,601 |

| 一時所得 |

53,702 |

| 雑所得(主に公的年金受給者) |

2,119,460 |

| 合 計 |

7,945,712 |

| 分離短期譲渡所得 |

3,802 |

| 分離長期譲渡所得 |

204,963 |

| 株式等の譲渡所得等 |

71,947 |

| 山林所得 |

785 |

| 退職所得 |

5,709 |

| 総 計 |

8,232,918人 |

年次報告書に該当する国税庁統計年報書平成17年度版では、所得税について、自営業者、給与所得者などの区分はなくなる。給与所得者などは、源泉徴収と重複してしまうためであろうか・・

参考:

「電子政府・電子自治体プロジェクト、総額12兆円に対し希薄な存在感」by佃均ITジャーナリスト,システムコンサルタント奥谷義典氏 2009年8月28日(金):

・・2001年1月のe-Japan重点戦略をきっかけに始まった、電子政府・電子自治体プロジェクトだ。例えば2004年の3月に鳴り物入りでスタートした「パスポート申請システム」。開発と運営に、政府は約21億円もの巨費を投入。都道府県が別途負担した実用化システム構築費を合わせると、総額は30億円を上回る。にもかかわらず、当初2年間の利用は133件に留まる。同システムは2007年3月、事実上の廃止に追い込まれた。

「なぜ、誰も利用しないシステムを作ってしまうのかというと……」と、奥谷氏は次の4点をあげる。

- 現状分析の不十分さ。

- システム設計の立ち位置と、ユーザーの実情との乖離。

- 現状に合わせた情報システムにするのか、組織や制度を運営を含めて変えるのかが、不明確。

- 強いリーダーシップの欠如。

「CIOの役割は重要であり、肩書きだけではダメ。経営者に準じる立場で、予算と人事の決定権を持たなければ機能しない」と同氏は言う。

| (注1)無視されたシャウプ勧告 |

昭和24年(1949年)5月に日本にやってきたシャウプはその4ヵ月後いわゆる「シャウプ勧告」を発表した。この勧告はその後の日本の税制の基礎となってゆくのだが、納税者に確定申告をさせるのが民主主義の確定申告制度であることから、年末調整の廃止を訴えていた。これを大蔵官僚は無視し、現在に至る。

また、当時、サラリーマンの給与にかかる税金を一部免除する「勤労控除」に対して、シャウプは「農民も漁民も”勤労”しているのだから、サラリーマンだけ認めるというのはおかしい」と指摘していた。そこで大蔵省の役人は知恵を絞り。勝手に名前を「給与所得控除」変えてごまかしたわけである。シャウプは「税制で一番大事なのは”公平である”ということだ」というのが口癖であったが、大蔵省主税局はシャウプの主張する「税の公平性」を骨抜きにした。(SAPIO

2008年3月26日税制経営研究所所長谷山治雄氏より・・氏は大蔵省の内部で戦後税制の成立を間近で見てきた人物)

サラリーマンの給与所得控除は、自分で申告しなくても雇用者が年末調整で、支出がなくても控除してくれ、1千万(8百万円の場合)の所得であれば220万円(200万円)を控除してくれるもの。一方、自営業では、帳簿をつけて青色申告をすることで、青色申告特別控除があるが65万か10万円のいずれかを控除できると言うものである。シャウプさんの言う不公平税制である。加えて、自営業では、消費税や事業税を支払う必要がある場合がある。税の公平性の観点から、自営業者にも給与所得者並みの控除を与えるべきである。

米国には、3,500ドル(2008年)の人的控除(personal exemption)(日本の38万円の基礎控除)が、給与所得控除では、領収書のない場合の標準控除(standard deduction)約5,450ドル(2008年独り者)があるが、独身者、夫婦合算、独身所帯主、子供の数、で控除が決まり、日本のように給与所得に比例して一律に控除が増えるというものではない。(personal exemption and standard deduction 参照)

| 日本の給与所得者と自営業者の所得税の比較 |

| 事例:家族:夫が自営業、妻、子供2人(15歳未満) |

| 平成20年度の税制で計算した。 |

|

給与所得者 |

|

自営業者 |

|

不公平税制 |

|

|

給与所得 |

|

事業所得 |

|

差額 |

| 総所得 |

|

8,000,000 |

|

8,000,000 |

① |

0 |

| 給与所得控除 |

⑥ |

-2,000,000 |

|

- |

|

-2,000,000 |

| 青色申告特別控除 |

|

- |

|

-100,000 |

|

100,000 |

| 所得金額 |

|

6,000,000 |

|

7,900,000 |

|

-1,900,000 |

| 社会保険料 |

② |

-500,000 |

|

-500,000 |

|

0 |

| 配偶者控除 |

|

-380,000 |

|

-380,000 |

③ |

0 |

| 扶養控除 |

|

-760,000 |

|

-760,000 |

|

0 |

| 基礎控除 |

|

-380,000 |

|

-380,000 |

|

0 |

| 控除合計 |

|

-2,020,000 |

|

-2,020,000 |

|

0 |

| 課税される所得金額 |

A |

3,980,000 |

|

5,880,000 |

|

-1,900,000 |

④ |

| 所得税額 |

|

368,500 |

|

748,500 |

|

-380,000 |

⑤ |

| 所得税額は=AX20%-427,500円 |

|

|

|

|

|

|

| ①自営業者の事業所得は、総収入から必要経費を控除した差額 |

|

|

|

|

| ②健康保険及び厚生年金は給与所得に対して一定率を控除、 |

|

|

|

|

| 自営業者は、給与額がないため国民年金及び国民健康 |

|

|

|

|

| 保険に加入するしかない。この事例では同額として控除した。 |

|

|

|

|

| ③配偶者控除は、専従者給与を支払った場合は控除できない。 |

|

|

|

|

| この例では、給与所得者との比較のため支払っていないで |

|

|

|

|

| 給与所得者と同一条件として配偶者控除をとる。 |

|

|

|

|

| ④上記事例では、課税所得にして190万円の課税所得が、 |

| ⑤税額にして38万円だけ自営業者が多く負担していることになる。 |

| ⑥平成24年1月より給与所得15百万円超は給与所得控除245万円を上限とすることとなった。 |

|

| 注意: |

| なお、青色専従者給与は実際に支給して控除できる。 |

| 青色申告控除は、複式簿記の記帳をして決算書を作成していれば |

| 65万円の控除が取れるが、一般には複式簿記でなく簡易式である |

| ため10万円の控除に留まっている。 |

|

|

税法は租税原則を基礎に法定される。租税原則として有名なのは、アダム・スミスの租税原則で、1776年「国富論」(In

Chapter II of Book V)のなかで、次の原則を打ち立てました。

① 公平の原則(各人民は各自の能力にできるだけ比例して納税すべきである)

②

明確の原則(租税は、その支払時期、金額、方法が明確でなければならない)

③ 便宜の原則(納税の方法や時期は、納税者にとって便利でなければならない)

④ 最小徴税費の原則(徴税費はなるべく小額でなければならない)

という4つの租税原則です(田中二郎著「租税法」有斐閣)。200年を超えて現在でも有効な原則です。

アダム・スミスの租税原則に公平の原則がある。

課税の公平は担税力を意味し税負担に耐えられない弱者に課税最低限がある所得税や、

消費税の課税売上の一千万以下の事業者に免税をしているのが例である。

弱者に課税しようとするインボイス制度はこれに反している。

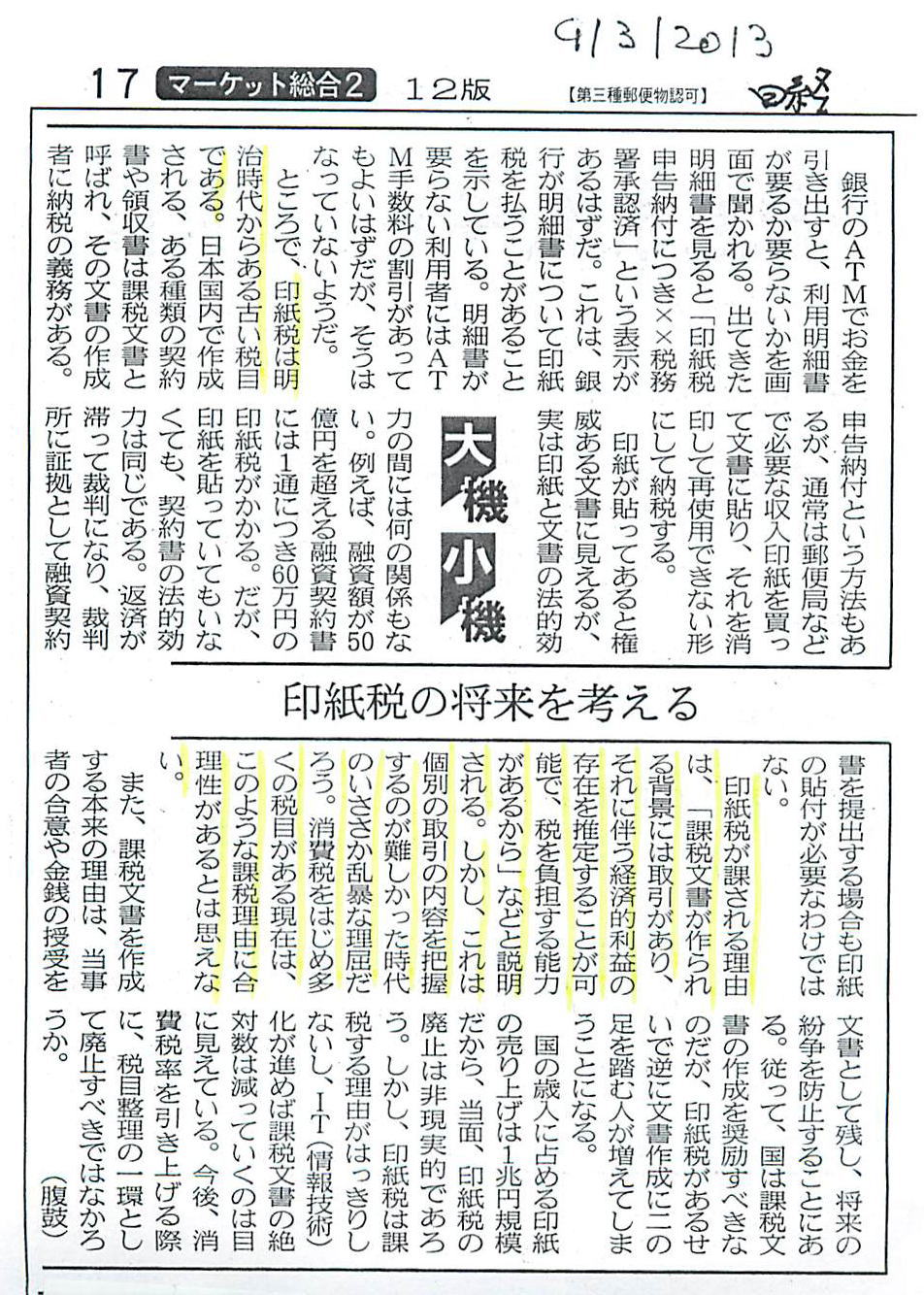

IT時代になり、明治時代からの日本の印紙税は、時代に取り残され「明確の原則」から外れているのではないか。(税収の国際比較 英国のStamp Duty 英国2013年度税制改正案)

| 印紙税の将来を考える・・下記空間をクリックすると記事が表示されます。 |

|

|

珍しく国税庁にホームページには徴税コストの統計数値が公開されている。以下の通り、日本は米国と比較してみると3.6倍である。単純比較は出来ないにしても徴収コストの合理性を説明する必要があろう。すくなくとも米国並みの情報開示で透明性を高めるべきだ。

財務省の、2006年の予算決算(一般予算・決算)を見ると、財務省の税収合計49兆0690億円に対し、国税庁の歳出額7038億円を徴収コストとすると国税庁の歳出は1.43%となり、上記の100円当たり1.45円と近似する。(財務省の予算・決算の情報開示・・全省庁分 参照)

税収約50兆円に対し国税庁の運営費約7千億円は大したことがないと思えばコスト管理が甘くなる。巨額な年金を扱っていた社会保険庁が、その運営費の管理が甘くなっていたのを髣髴とさせる。

なお、第133回平成19年度版国税庁統計年報(統計年報全データ)から1-3徴税コストの累年比較が突如削除されました。平成18年度まで開示していたものです。都合の悪いデータは削除するのでしょうか・・・、因みに、電子申告者数などのデータも掲載していません。

| 1-3 徴税コストの累年比較(43ページ) |

| 和暦 |

西暦 |

国税の百円当たりの

徴税コスト |

| 平成7 |

年 |

1995 |

年 |

1.26 |

円 |

| 8 |

|

1996 |

|

1.30 |

|

| 9 |

|

1997 |

|

1.28 |

|

| 10 |

|

1998 |

|

1.44 |

|

| 11 |

|

1999 |

|

1.50 |

|

| 12 |

|

2000 |

|

1.42 |

|

| 13 |

|

2001 |

|

1.54 |

|

| 14 |

|

2002 |

|

1.66 |

|

| 15 |

|

2003 |

|

1.67 |

|

| 16 |

|

2004 |

|

1.58 |

|

| 17 |

|

2005 |

|

1.45 |

|

| 18 |

年 |

2006 |

年 |

1.43 |

円 |

Table 29. Internal Revenue Service Collections, Costs,

Fiscal Years 1980-2007 |

Fiscal year

会計年度 |

Gross

collections

(thousands of

dollars)

総国税収入

(千ドル) |

Operating

costs

(thousands of

dollars)

徴税運営費用

(千ドル) |

Cost of collecting

100 dollars

百ドルに対しての

徴収コスト

(単位:ドル) |

| 1980 |

519,375,273 |

2,280,839 |

0.44 |

| 1981 |

606,799,103 |

2,465,469 |

0.41 |

| 1982 |

632,240,506 |

2,626,338 |

0.42 |

| 1983 |

627,246,793 |

2,968,526 |

0.47 |

| 1984 |

680,475,229 |

3,279,067 |

0.48 |

| 1985 |

742,871,541 |

3,600,953 |

0.48 |

|

|

|

|

| 1986 |

782,251,812 |

3,841,983 |

0.49 |

| 1987 |

886,290,590 |

4,365,816 |

0.49 |

| 1988 |

935,106,594 |

5,035,543 |

0.54 |

| 1989 |

1,013,322,133 |

5,198,546 |

0.51 |

| 1990 |

1,056,365,652 |

5,440,418 |

0.52 |

|

|

|

|

| 1991 |

1,086,851,401 |

6,097,627 |

0.56 |

| 1992 |

1,120,799,558 |

6,536,336 |

0.58 |

| 1993 |

1,176,685,625 |

7,077,985 |

0.60 |

| 1994 |

1,276,466,776 |

7,245,344 |

0.57 |

| 1995 |

1,375,731,836 |

7,389,692 |

0.54 |

|

|

|

|

| 1996 |

1,486,546,674 |

7,240,221 |

0.49 |

| 1997 |

1,623,272,071 |

7,163,541 |

0.44 |

| 1998 |

1,769,408,739 |

7,564,661 |

0.43 |

| 1999 |

1,904,151,888 |

8,269,387 |

0.43 |

| 2000 |

2,096,916,925 |

8,258,423 |

0.39 |

|

|

|

|

| 2001 |

2,128,831,182 |

8,771,510 |

0.41 |

| 2002 |

2,016,627,269 |

9,063,471 |

0.45 |

| 2003 |

1,952,929,045 |

9,401,407 |

0.48 |

| 2004 |

2,018,502,103 |

9,756,344 |

0.48 |

| 2005 |

2,268,895,122 |

10,397,837 |

0.46 |

|

|

|

|

| 2006 |

2,518,680,230 |

10,605,845 |

0.42 |

| 2007 |

2,691,537,557 |

10,764,736 |

0.40 |

米国と単純比較は出来ないにしても、米国が個人所得税の申告が1億3千万件を受付けており、一方、日本が、個人所得税の申告が8百万件足らずでは申告書用紙の印刷および郵送だけでも比較にならないほど日本は少ないはず。また、電子申告にかけるコストも有効利用していないことを考えると日本の徴税コストは割高であることが判る。

納税者数が判らない日本の統計

日本は、年末調整を廃止して確定申告による税の還付を受けるようにすべき!

国税庁の給与源泉税徴収額は公表されているが、その納税者である公務員を含むサラリーマンの数は公表されていない。つまり、納税者としてカウントされていないのだ。ただし、確定申告している人(平成18年度で8,233千人)は、カウントされている。(国税庁統計年報書平成17年度版では、”1年を通じて勤務した民間給与所得”として、44,936千人とあり、そのうち納税しているもの38,525千人とあるが、公務員等は除かれているのであろうか?(回答:除かれている) 公務委員等を含めた日本の全納税者数は?(回答は:平成18年度の源泉徴収を受けている者は76,106千人確定申告納税者が8,233千人=84,339千人ということになるが、人口比に対して66.4%の人が働いているのは明らかに多過ぎる。)(参考:「民間給与実態統計調査の民間委託について」by国税庁長官官房企画課平成20 年7月15日参照)

2005年(平成17 年)11月、内閣府経済社会総合研究所の依頼による調査をした株式会社野村総合研究所の「公務員数の国際比較に関する調査報告書」によれば地方公務員を含めて公務員は2004年に5,383千人(ただし、総務省の「公務員の種類と数」によれば約3,987千人)である。驚くことに、日本国の官民を含めた給与所得者の総数及び納税者数は公表されていないのである(正確には平成19年度から開示していない)。

日本のサラリーマンの税金は、医療費控除を受けるなど特別のことがない限り年末調整という会社や事業所が国に代行して行う手続により確定申告をしなくて済ませることが出来る。国税庁の職員、税制の制度設計をする官僚、会計・税務の大学教授、国会議員なども含めて、生涯に1度も確定申告をしたことがなく終えてしまう人間が多いのではないか。これでは公平な税制の構築は期待できない。

年末調整は、会社が個人の申告(本来は個人が行うべきもの)を無償で代理しているようなものであるし、徴税面(還付を含む)からすると会社が税務署の代理をしているようなもので、個人・税務当局にとって便利な仕組みとはいえ、かなり歪んだ制度と言えよう。

年末調整は、扶養親族の数、障害者および特別障害者などの控除を通じて個人情報(プライバシー)が不用意に扱われるという批判もある。

例外のない確定申告制度であれば、今問題となっている年金(社会保険料控除)掛金の証拠として申告書控えが役立った人もいたかもしれない(年金記録漏れ)。

また、通常、米国も含め確定申告により源泉徴収し過大な納付を還付する仕組みとなっているため確定申告の率が高いのである(スマートプロ 参照)。日本でも、通常、年末調整は過大に月次源泉徴収しているので年末調整で還付する仕組みである。即、年末調整を廃止しても、確定申告による還付のインセンティブは現在でもあると考えられる。

米国にも給与源泉徴収制度(Withholding From Employees’ Wages)はあるが、日本のような年末調整によって個人の確定申告を省略する制度はない。給与から源泉徴収しているので、日本の給与源泉徴収票にあたるFormW-2を確定申告書に添付して申告すると大方の人々が源泉徴収税額の過納付相当額の還付を受けている。日本の年末調整が大方の人が還付を受けているように、源泉徴収税額は多めに徴収している。個人識別番号(TIN)・納税者番号として、社会保障番号(Social Security Number, SSN)を申告書に記載する必要がある。(ちなみに2007年では米国の人口298,444千人に対し確定申告をした人は138,894千人そのうち電子申告した者78,728千人(56.6%)となっている。)

カナダにも給与源泉徴収制度(Payroll Deductions)はあるが、日本のような年末調整によって個人の確定申告を省略する制度はない。源泉徴収しているので、日本の源泉徴収票にあたるT4 slipを一般確定申告書(T1)に添付して確定申告することによって大くの人々が源泉徴収税額の過納付相当額の還付を受けている。(カナダ歳入庁の個人申告および源泉徴収票のサイト参照)

納税者番号として、社会保険番号(Social Insurance Number, SIN)を申告書に記載する必要がある。

国税庁の年次統計の源泉徴収税について(7)給与所得、退職所得の課税状況として、平成18年までは下記のように人員を公表していた。平成19年から人員を削除して公表している。

国税庁が公表の下記平成18年度の給与源泉徴収者の数76,106千人とあるが人口の60%は如何にも多すぎる。確定申告している自営業者等が8,233百人おり合計して全納税者を算出すると84,338百人となり人口の約127百万人の66%となり異常な数値となってしまう。日本の労働力人口63百万人を超えている。(統計局の労働力調査 参照)

平成18年度の給与所得、退職所得の課税状況

|

官公庁 |

その他 |

合計 |

|

人員 |

支払額 |

源泉徴収税額 |

人員 |

支払額 |

源泉徴収税額 |

人員 |

支払額 |

源泉徴収税額 |

| 給与 |

9,170千人 |

31,894,770百万円 |

1,475,713百万円 |

66,936千人 |

210,904,546百万円 |

9,827,952百万円 |

76,106千人 |

242,799,316百万人 |

11,303,665百万円 |

| 退職所得 |

222千人 |

2,754,530百万円 |

50,792百万円 |

1,670千人 |

7,972,533百万円 |

235,598百万円 |

1,892千人 |

10,727,063百万円 |

286,390百万円 |

人員が判ることで、平均給与、平均退職金が判る。平成19年度からは人員を開示していないので判らなくなります。

官公庁の平均給与は348万円、その他民間は315万円で民間が低い。

官公庁の平均退職金は1,241万円、その他民間は477万円で民間が半分以下。 |

ちなみに、法人については下記の通りかなり正確に法人数が捕捉されている。

| 法人数 |

| 和暦 |

西暦 |

法人数 |

| 平成14年度 |

2002年 |

2,906千社 |

| 平成15年度 |

2003年 |

2,893千社 |

| 平成16年度 |

2004年 |

2,915千社 |

| 平成17年度 |

2005年 |

2,940千社 |

| 平成18年度 |

2006年 |

2,964千社 |

| 出所:国税庁平成18年統計速報より |

参考資料:

米国:

連邦個人所得税

電子申告率80%への取り組み-IRS e-file(2007年6月号)

米国の個人所得税で電子申告している件数

米国IRSの公表している統計

米国企業・事業所統計(2005年国勢調査局)

米国法人確定申告書提出数(2004年IRS統計)

IRSの2007年データ・ブックによれば、2007年の税収100ドルに対して徴収コストは40セントで、2006年は42セント、この7年間で一番安いそうだ。(スマートプロより) 2007年の国税徴税コスト40セントの計算は、国税の税収総額(2兆6915億6473万ドル)で徴税コスト(107億6473万ドル)を割った割合で、詳細な統計数値を判り易くIRSは開示している。)

米国内国歳入庁監視機構-IRS Oversight Board-(1998年のIRS再構築・改革法により創設)・・アメリカの納税者擁護官制度について

公開されている米国大統領等の個人所得税の確定申告書(Form1040)・・確定申告は大統領も例外ではない。

米国にも給与源泉徴収制度(Withholding From Employees’ Wages)はあるが、日本のような年末調整によって個人の確定申告を省略する制度はない。源泉徴収しているので、日本の給与源泉徴収票にあたるFormW-2を確定申告書に添付して申告すると大方の人々が源泉徴収税額の過納付相当額の還付を受けている。日本の年末調整が大方の人が還付を受けているように、源泉徴収税額は多めに徴収している。

個人識別番号(TIN)・納税者番号として、社会保障番号(Social Security Number, SSN)を申告書に記載する必要がある。

カナダ:

カナダ市民の半数は電子納税申告を利用(2004年/2005年)

カナダ歳入庁2004年/2005年年次報告書

カナダにも給与源泉徴収制度(Payroll Deductions)はあるが、日本のような年末調整によって個人の確定申告を省略する制度はない。源泉徴収しているので、日本の源泉徴収票にあたるT4 slipを一般確定申告書(T1)に添付して確定申告することによって大くの人々が源泉徴収税額の過納付相当額の還付を受けている。(カナダ歳入庁の個人申告および源泉徴収票のサイト参照)

納税者番号として、社会保険番号(Social Insurance Number, SIN)を申告書に記載する必要がある。

日本:

内閣官房:平成27年10月以降、国民の皆さま一人一人にマイナンバー(個人番号)が、通知されます。社会保障・税番号制度とは 番号制度の概要

国税庁:

官邸:「e-Tax の利用状況(2006年9月)」

官邸:ミレニアム・プロジェクト「電子政府の実現」( 平成15年度事業実施報告書)の33ページ参照・・(国税庁が平成12年から16年までに支出した国税電子申告のシステム整備運用経費は318億円・・毎年約100億円投入している。毎年の税制改正への対応も含まれていると議事録にある。)

国税電子申告「e-Tax」

地方税電子申告「eLTAX」・・・「eLTAXの利用状況」

国税庁・・統計・・平成18年度の確定申告した者8,233千人(米国の16分の1弱)、日本は源泉徴収して年末調整で確定申告を省略している。なお、源泉徴収者の数は統計されていないため何人が源泉所得税を支払ったか判らない。つまり、国は個人所得税額のみを把握して、支払っている国民の数を把握してないと言うことである。

ITゼネコンとは何か(April

07, 2004):以下抜粋

国税庁に「KSK」というシステムがある。「国税総合管理システム」の略称だ。KSKの構想が作られたのは、はるか昔の1980年代である。89年に計画がスタートし、システム契約が行われた。指名競争入札ではなく、随意契約のかたちでジョイントベンチャーに発注され、日本を代表する大手IT企業6社が参加した。ところがこのシステムは完成するまでに、何と12年を要した。全国297の税務署で運用が行われるようになったのは、2001年11月になってのことだったのである。この時間がいかに長かったかをもう少し語ってみよう。

国税総合管理(KSK)システムの今後の見直しについて:平成16年4月国税庁より

平成11 年度以降、順次可能なものから随意契約を見直し、一般競争入札化しています。

2005 年(平成17 年)度国税関係業務の業務・システム最適化実施状況報告書:

e-Taxで、平成18 年1 月に利用開始(変更)届出書をオンラインで提出可能とした。

最適化効果指標・サービス指標一覧:2007年(平成19年)8月22日財務省行政情報化推進委員会決定

国税申告手続(所得税、法人税、消費税、酒税、印紙税)の実績・・平成18年度3.11%・・・ほんと? 計算根拠は?

業務・システムの最適化実施状況報告書・最適化実施評価報告書の公表について:平成19年9月3日財務省

国税関係業務の業務・システム

首相官邸:オンライン申請システムの利用に関するアンケート調査について(中間報告)2007年12月17日

電子政府評価委員会(平成19年度第7回)議事次第平成20年1月24日(木)

インサイダー覆面座談会「電子政府“無責任”の連鎖を断て!」:2006年08月18日

基礎データ:●各国の上場会社の数 ●主要国の会計士の数 ●各国の国際会計基準適用状況

公認会計士・税理士 横山明

横山会計事務所

Tel

047-346-5214 Fax 047-346-9636

Skype: akirayokoyama

E-mail: yokoyama-a@hi-ho.ne.jp