|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- IASC�����IASB�̗��j�I�T�v�A1966�N�\�z���ォ��2004�N�܂��iIAS Plus�܂Ƃ߁j

- IFRS���c(Foundation)�����IFRS�R�c��iBoard�j�֖��̕ύX��������

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���[���h�J�b�v�Ŋ������{�̃T�b�J�[�`�[���̐l�C�͐������A���[���b�p�̃v���T�b�J�[�`�[���ɃX�J�E�g���ꂽ���c�p���⒆���r�㓙�̃��[���b�p�ł̊���u����A���j���[�X�ŗ����Ă���B�싅�ł́A�C�`���[�A����A���Ⓤ��ȂǕč��僊�[�O�Ŋ�����{�I��̎p�𗬂��Ă���B�C�O�Ŋ�����{�l�����Ă���ƁA���n�̃t�@��������A���{�l�͖ܘ_�̂��ƃA�W�A�̐l�X�ȂǑ����̐l�X�ɗE�C�ƌւ��ڊo�߂����Ă���Ă���B

�ł́A�Ȃ����c�⒆���Ȃǂ̃T�b�J�[�I��A�C�`���[�⍲�X�ؓ��肪�C�O�Ŋ���ł���悤�ɂȂ����̂ł��낤���B�T�b�J�[���싅�����ۓI�ȓ��ꃋ�[���Ńv���[�����Ă��Ă���A�������[���̉��Ńv���[�����Ă����I��ɂƂ��ẮA�����Ńv���[���Ă��������Ƃł���B���x���̍����I��ɂƂ��Ă͂�背�x���̍������i���j�Ńv���[���������͎̂��Ɏ��R�Ȃ��Ƃł��낤�B�T�b�J�[�ɂ��Ă��싅�ɂ��Ă��A���{�Ǝ��̃��[���Ńv���[�����Ă�����A���c�⒆���A�C�`���[�A����⏼��͐��܂�Ȃ������낤�B�،��s��̃��[�������l�Ȃ̂ł���B���ɁA����Ƃ̏��J���ɂ��č��ەW���ƂȂ��Ă��Ȃ����{�̏،��s��́A���E�Ŋ��钆�c�⒆���A�C�`���[�́i�悤�Ȋ�Ƃ́j�o����j��ł���Ƃ����Ă������ɂ���B

| ��IASC�̃z�[���y�[�W���h�`�rB�ɑS�ʉ����ƂȂ�܂����B |

�Q�O�O1�N�U���A�V�g�D�Ɉߑւ�����Ƌ���IASB�̃z�[���y�[�W���S�ʉ����ƂȂ�܂����B

�����āA���B�A���̂��ׂĂ̏���ЂɂQ�O�O�T�N���獑�ۉ�v����K�p����A�K�p����1�O0�J������悤�ɂȂ�A�V�������J�n����A�[�ւ̎��ォ����ۂɓK�p���鎞��ɂȂ������߁A�Q�O�O�U�N10���S�����ĂёS�ʉ�������܂����B�]���āA���̃z�[���y�[�W�ŋ�IASC�̃z�[���y�[�W�Ƀ����N���Ă���ꍇ�A�����N�悪���ł��Ă���ꍇ������܂��B�Ȃ��A�Q�O�O�R�N�ȑO�̂��̂��`���������A�[�J�C�u��ʂ��Ē��ׂ邱�Ƃ��\�ȏꍇ������܂��B

�V����IASB�̃z�[���y�[�W�́Ahttp://www.iasb.org/Home.htm�ł��B�h�`�rB�֒��ڃA�N�Z�X���Ă݂Ă��������B

IASB���ݒ肷���v��iAccounting standards�j�́A���ۍ�����iInternational

Financial Reporting Standards, IFRS�@�A�C�E�G�t�E�A�[���E�G�X�ƌ����ɂ͔������Ă����E�EPodcast�@summaries of Board meeting �Q�Ɓj�̖��̂��g�p����܂��BIASC�̌��\������ɂ��K�p����邪�AIASB�y��IASC�����\�����o���̊�́h���ۉ�v��iIAS)�h�ł��葱����A�Ƃ��Ă��܂��B�����ۑ�ɁuManagement's

Discussion and Analysis�@�o�c�҂̌����ƕ��́v������A�č�SEC�������ɍۂ��ĊJ�������߂Ă��鎖�����܂�ł��邱�Ƃ���u���ۍ�����@IFRS�v�Ƃ������̂��i�����j�B�j���[�W�[�����h�́A���Ɂu������v�i���L�Q�Ɓj�Ƃ��Ă���B

�Ȃ��AIASB�̃z�[���[�W�̑S�̂̓��e�������Ղ��ꍇ�́A�uIASB�̃T�C�g�}�b�v�v���Q�Ƃ��Ă��������B

�܂��A�u�e���̉�v��ݒ��̘̂A�����iLiaison)�Ƃ��ĐR�c��iBoard)�����o�[�ƂȂ��Ă���V�J���v���X1�E�j���[�W�[�����h�v�̂����A���{�������ݒ��̖����Ȃ��ݒ��̂ւ̃����N������܂���ł������Q�O�O�P�N�W���P�O���Ƀ����N����܂����B

���B�A���͂Q�O�O�T�N���獑�ۉ�v���K�p�A�I�[�X�g�����A�E�j���[�W�[�����h�����B�Ɠ������ɍ��ۉ�v��̓K�p��\���A�J�i�_�،��ēǂ͂Q�O�O�Q�N�U���ɍ��ۉ�v���K�p����K�������Ă����\�����B���G�]���E�����o�[���ł͓��{���������ۊ�̓K�p��\�����Ă��Ȃ��B��̍��ƂȂ�B�u�f�`�`�o�@Convergence �Q�O�O�Q�v�Q��

�Q�O�O�S�N�P���Q�O�������A�R�c��̐R�c�͗l���C���^�[�l�b�g��ʂ��āuIASB Webcasts�v�Ƃ��ĕ������Ă���B���Ȃ݂ɁA���߂Ă̕����́A�č�������v��R�c��i�e�`�r�a�j�����v��ꂷ�邽�ߒ�Ă��ꂽ�w���J���ĂS���u�Œ莑�Y�̏�������єp�~���Ƃ̕\���v�x�i���{�ɂ͑��݂��Ȃ���v��ł��j��R�c���Ă���B�i�Q�O���`�Q�R���̐R�c�����@�c��E�R�c���e�@�Q�Ɓj

�u�A�W�A�e���ɂ������v���x�̌���Ɖۑ��v�����Ȉϑ������i����14�N12���j�@�@�S���o�c�e�@

�@���́@�J�����x�ɂ����鐢�E�I�����@�Q��

| ���̑��̍��̉�v��ݒ��� |

���l |

| �؍� |

Korea Accounting Standards Board (KASB)

������ƘA���������o�[�ƂȂ��Ă���A���A

��c���g�D�i�m�o�n�j�̉�v����ݒ肷��

�Q�O�O�O�N�P�O���A�_�ˍ��ۃR���t�@�����X�E

�Z���^�[�ł̃X�s�[�`�u�؍��̉�v���v�v

�́A������v�̓K�p�A�ʍ������\�ւ�

�����@�K�p�A��T�̒����ők�y�C���̓K�p

�A�ݓ|�������̈����͏����̉���z����b

�Ƃ���Ȃlj��v���e�͓��{�ɐ�s���Ă���B |

�Q�O�O�P�N�R������A�P���u��v�����̕ύX�y�ь�T�̒����v�A

�Q���u���ԍ������\�v�A�R���u���`�Œ莑�Y�v�A�S���u���v�̔F���v�A

�T���u�L�`�Œ莑�Y�v�A�U���u�㔭���ہv�A�V���u������p�̎��{���v�A

�Q�O�O�Q�N�P������A�W���u�L���،��v�A�X���u�]���،��v�Ɋւ���

��v��͓I�ɐݒ�B�Ȍ��Ȃg�o�ƂȂ��Ă���B

�P�X�X�V�N�P�Q���́u���Z��@���؍���v���x�ɗ^�����e���v�́A

�X�X�N�U���̊؍���v����j�`�h�i�j�`�r�a�̕�́j�n�݂�K�v

�Ƃ����B�\�����v�ɔ����Ă�����{�ɂƂ��Ă��Q�l�ƂȂ낤�B |

| �}���[�V�A |

Malaysian Accounting Standards Board (MASB)

�h�`�r�Q�U���u�ސE���t���x�̉�v�ƕv��

�ގ��̊���ĂR�S�����O�Q�N�Q�����\ |

�P�X�X�V�N�ɍ����@�����Ɠ����ɂl�`�r�a��n�݁B

�ȗ��A�P���u�������\�̕\���v�A�Q���u���ȉ����Y�v�Ȃǂh�`�r��

�������e�[�}�łQ�X���܂Ō��\�B�Ȍ��Ȃg�o�ƂȂ��Ă���B |

| �V���K�|�[�� |

�Q�O�O�P�N�X���A�u�J���y�щ�v��ψ�����v�����\���A�@�Ɨ��̉�v��ݒ��̂�ݗ���

�V���K�|�[���̉�v���ݒ肷�邱�ƁA�A�Q�O�O�R�N�P���P���Ȍ�J�n���鎖�ƔN�x��荑�ۉ�v�

��K�p���邱�ƁA�B�Q�O�O�R�N�P���P���Ȍ�J�n���鎖�ƔN�x���A�l�������i��č��j�̊J���Ȃ�

�Q�Q���ڂɂ킽���Ē��Ă���B�i�V���K�|�[���������@�Q�Ɓj

�Q�O�O�Q�N�W���A�V���K�|�[���́A�u��Ƃ̃f�B�X�N���[�W���[�Ɗ�Ɠ�����c�iCouncil on Corporate

Disclosure and

Governance ("CCDG")�j�v��n�݂��K�������A�Q�O�O�R�N�P�����獑�ۉ�v���

�ł�������v�������V���K�|�[��������ŊJ����v���B�i�K�C�_���X�E�m�[�g�@�Q�Ɓj

���ۉ�v��ɗގ������V���K�|�[��������@�Q�� |

| ���� |

�����̉�v���v�̃R���T���e�B���O�����Ă���f���C�g�E�g�D�V���E�g�[�}�c���Љ�Ă���g�o�ɂ��ƁA

�����͋}���ɍ��ۉ�v��ɏ���������v��ɐi�s���Ă���B�@�Q�O�O�P�N�P�Q���A�����،��ēǗ��ψ���

�i�b�r�q�b�j�͍������̂`���ɂ��V���Ɋ������J�����ꍇ�́A���ۉ�v��ɂ��J�������߁A�A����Ђɂ�

�Q�O�O�P�N�P���P���Ȍ�A�l�������̊J�������߂Ă���B�i�h�`�r�@�o�������@�Q�Ɓj

�A�W�A�J����s���Z�߂��u�����̉�v�ƃK�o�i���X����v�́u�����̉�v��E�č���v�̍����Q�l�ƂȂ�B

�ΐ쏃������w�����̏��]�u�K���s�ƒ�����v�����̕����v�͒�����v�w��̑n�ݎ҂̂ЂƂ��

�Љ������v�j��m���ŋM�d�Ȏ�������Ă���B

2005�N8��30���A�����،��ēǗ��ψ���i�b�r�q�b�j�̌����@�Q�� |

| ���` |

���`������E�E������Ǝs��i�f�d�l�j�ł́A���`��v��A�h�`�r�܂��͕č���v��̓������ꂩ��

�p�����ēK�p�����������̊J����v�����Ă���B�i�f�d�l���K���P�W�Q�Ɓj

���`��v���2005�N���h�e�q�r�Ɠ����ƂȂ�悤�ɕύX |

| �t�B���s�� |

�Q�O�O�R�N�P�O���Q���A�t�B���s���c���@�́A�Q�O�O�T�N�P�����獑�ۉ�v��i�h�`�r�j����э��ۊč��

�i�h�r�`�j��K�p����Q�O�O�R�N��v�Ɩ��@�āiAccountancy Act of 2003�j���c��ɒ�o�����B

�i�t�B���s�����F��v�m����g�o�@�Q�Ɓj |

| ���B |

�Q�O�O�P�N�U���Q�U���A���B���������O���[�v�iEuropean Financial Reporting Advisory Group,

EFRAG)

�́A���B�ψ���̗v���ɂ��Q�O�O�T�N�܂łɉ��B�̂��ׂĂ̏���Ђ�IAS�K�p�̂��߁A�Z�p���ƏW�c

�iTechnical Expert Group�j���������A�����Ή��Ɍ����ē����o�����B�i�ڍׂ́u���B�ψ���̓����v�Q�Ɓj

�Q�O�O�Q�N�T���Q�W���A���B�ψ���͉��B�c��ɑ��ĉ�v�w�ߖ@�Ă��o�����B����́A���ۉ�v���

���ʂ�������̂ŁA���B�̔����ЂT�S���Ђɉe������Ƃ��Ă���B�i�@�Ė{���Q�Ɓj

���B��v�m�A���i�e�d�d�A�R�Q�J���S�S�c�̂T�O���l�������o�[�j�́A���͓I�Ɏx�������Ă���B |

|

�P�X�X�U�N�P�P���A���{�ɂ����Z���x���v�́u���{�Ńr�b�O�o���錾�v�Ɏn�܂�A�P�X�X�V�N�U���A�呠�Ȋ�Ɖ�v�R�c��͘A�����S��`�ւ̕��j�]���錾���s�����B�呠�Ȋ�Ɖ�v�R�c��́A���̌�A�P�X�X�X�N�P���܂łɁA1.�A���������\�̌������A2.�A���L���b�V���t���[�v�Z���A3.����������A4.���ԍ������\�A5.�ސE���t�̉�v�A6.�Ō��ʉ�v�A7.���Z���i�̎�����v�Ɩ�p�����ɍ��ۉ�v��̈ꕔ�i7�j�������s�����B���Ɍ����u��v�r�b�O�o���v�̎n�܂�ł���B�������A���{�Ńr�b�O�o���錾�Ȍ�A�����y�ѐ��E�̏�͖ڂ܂��邵���ω����Ă���B

�����ł́A�R��暌��̓|�Y�A���{�����M�p��s����{���M�p��s�̎����I��^�|�Y������A�|�Y�㖾�炩�ɂȂ��������߂̏́A���{�̉�v�̐M������傫�����Ă��Ă���B

�C�O�ɖڂ��ڂ��ƁA�h�C�c�ł̓i�X�_�b�N�ɑR���ĐV����ƌ��������s���m�C�A�E�}���N�g�u�m���������@�l���������v�i�Q�O�O�R�N�Ƀv���C���E�X�^���_�[�h�Ɉڍs�j���P�X�X�V�N�R���ɔ��������B�m�C�A�}���N�g�̏��ɂ́A���ۉ�v��܂��͕č���v��ŊJ�������߂��A���A�h�C�c��Ɖp��̂ł̊J�������߂���B

�h�C�c�̃m�C�A�E�}���N�g(Neuer Markt)�̂ق��A�t�����X�̃k�[�{�[�E�}���V�F(Le

Nouveau Marche)�A�x���M�[�̃��[���m�l(EURO.NM)�y�уA���X�e���_���̃��[���m�l�Ȃǂ�����i���݁A�Q�O�O�O�N�X���A�p���A�u���b�Z���A�A���X�e���_���̏،���������������ă��[���l�N�X�g�ƂȂ�j�B���ł��A�h�C�c�̃m�C�A�E�}���N�g���s��K�͂┄����������ɔ�ׂ�ƌ��Ⴂ�ɑ傫���B

���ڂ��ׂ��́A��L�s��ɋ��ʂ��āA�������J�����Ƃ́A���ۉ�v��܂��͕č���v��ō쐬������������v�����Ă��邱�Ƃł���B�����̉�v��ō쐬���Ă���ꍇ�́A���ۉ�v��܂��͕č���v��ւ̍��ْ����\��Y�t���邱�Ƃ�v�����Ă���_�ł���B

�P�X�X�W�N�T���A�Ɨ������v���C�x�[�g�Z�N�^�[�̉�v��ݒ�@�ւƂ��āu�h�C�c��v��ψ���iDeutsches

Rechnungslegungs Standads Committee,�c�q�r�b�@�p�ꖼ�́AGerman Accounting Standards Committee�j���Вc�@�l�Ƃ��Đݗ������B

����ɂ��A���ۉ�v��ψ���̗�������o�[�Ƃ��ĎQ���ł���̐��𐮂����i��L�u�h�`�r�b�̏����v���Q�Ɓj�B

���B�ł͂P�X�X�X�N�P�����烆�[�������Ɍ������ăX�^�[�g�����B�P�X�X�W�N�P�P���A���B�،�������͂Q�O�O�Q�N�ɉ��B����،�������\�z��ł��o���A�P�X�X�X�N�U���O���ɂ́A���B�،��،����������̑���ŁA������Q�N�J��グ�ĂQ�O�O�O�N�̓���ō��ӂ����B

�����A�U���㔼�ɂ͕č��،��Ƌ���iNASD�j���\�t�g�o���N�i�����`�В��j�ƃi�X�_�b�N�E�W���p�����Q�O�O�O�N�̑�S�l�����ɉғ�������Ɣ��\���i���̌�A�U���ɉғ��J�n�ɕύX�j�A�،��ƊE�ɏՌ���^�����B���̈�A�̓����́A���ۉ�v��̊����Ɩ��ڂɊ֘A���Ă�����̂ƍl������B

�A�W�A�ɖڂ�]����A�����ł͊C�O�ł̊������s�i�a���j�ɕt���Ă͍��ۉ�v��ŏ��J�����邱�Ƃ����߂��Ă���A���ɁA�h�`�r�K�p��А��Ńh�C�c�ƕ�����ׂĂ���i�u�e���̂h�`�r�K�p��А��v�Q�Ɓj�B

�P�X�X�R�N�ɉ������ꂽ��v�@�ɂ��A�����Ȃ̉�v�Ǘ�����iDivision

of Administration of Accounting Affairs,

DAAA�j�����ׂẲ�Ђ��������ׂ���v���ݒ肷��ӔC�������Ă���B�P�X�X�R�N�ɁA�c�`�`�`�́A�����̉�v�Ɋւ����ʓI�g�g�݂��K�肵���h���Ɖ�Ђ̉�v��iAccounting

Standards for Business Enterprises, ASBE�j�h�����\�����B���̌�A�c�`�`�`�́A�`�r�a�d�̉��ɓ���̉�v��y�ыK����ݒ肵�Ă���B�P�X�X�W�N�ɁA��v��ψ���iAccounting

Standards Committee�j���`�r�a�d�̒��ɑn�݂��ꂽ�B

�P�X�X�W�N�P�Q���A���ۉ�v��ψ���͑�R�X���u���Z���i�F�F���Ƒ���v���������������ƂŁA�ꉞ�A�č��،�����ψ���iSEC�j����{�̑呠�ȓ��������o�[�ƂȂ��Ă���،��ēҍ��ۋ@�\�iIOSCO�j���S�O���ڂɏ���v����R�A�E�X�^���_�[�h�i�j�ƂȂ��v��j�����������B

�Q�O�O�O�N�T���P�V���A�h�n�r�b�n�́A�u�O����Ђ����ۓI�Ɏ������B����ۂɎg�p����������\�̍쐬��Ƃ��č��ۉ�v��i�h�`�r�j��F�߂�v�ƕ\�������B

���{�́A�����玟�ɉ�������O�̉�v�Ɋւ���O���[�o�����̔g�ɁA��v���x�����ꂩ�猩�����K�v������������B

�P�X�X�X�N�Q���A�o�ϐ헪��c�͍ŏI�Ɂu��v���x�̃O���[�o��������K�v������v�Ƃ��A���N�W���ɂ́A�����}�́u��Ɖ�v�Ɋւ��鏬�ψ���v�������Ă���B

�Q�O�O�O�N�U���ɂ́A�呠�Ȃ͐����ɉ�v��ݒ��̂ԂɈڂ����Ƃɍ��ӂ����B

���ۉ�v��́A�ꌾ�Ō����u��������K���ɊJ������v���Ƃɑ��Ȃ�Ȃ��B���̂��߂ɁA����̓w�͂���₳��A�ʉ�v��Ƃ��Č��݂P������R�X���܂Łi���l����������p�~����Ă���A���̌�S�O���u�����s���Y�v�����\�j�A���A���ߎw�j�P������P�U���܂Łi�������������Ă���A���̌�P�W���܂Ō��\�j����Ƃ��Č��\����Ă���B������܂Ƃ߂������͖�P�R�O�O�y�[�W�ɋy�ԑ啔�Ȃ��́B

�s��̎���͊�Ƃł��蓊���Ƃł���B�����Ƃ́A�����ɂ�郊�X�N�}�l�[����Ƃɒ������ɁA�������f�ɕK�v�ȁu�K���ɕ\�������������\�v�����߂Ă���B�K���ɕ\�������������\�̍쐬�����v��ł���B�����x�̍�����v��́A���S�Ȏs��o�ς̃C���t���Ȃ̂ł���B���ۉ�v��́A���E�I�s��o�ς̃C���t���ƂȂ낤�Ƃ��Ă���̂ł���B

�S�ʓI�ɍ��ۉ�v��̓K�p���I�����̈��

�P�X�X�X�N�P�P���P�Q���t�����{�o�ϐV���Ɂu�ꓖ����I�ȉ�v���v�v�Ƒ肵�āA�u���{�̌��Z�͐M�����u���Ȃ��v�Ƃ����A��Ƃ̎����Ƃ͎��M�r���A�ƕĂ���B

���{�̉�v���x���̂��s�M���������Ă���̂ł���B��ƂɂƂ��ẮA�i�t���]���͏d�v�Ȏ����ł���B�M�p�����߂邱�ƂŎ������B�R�X�g�̒ጸ���͂���Ȃ���Ȃ�Ȃ��B��v���x���v���s�����Ȉȏ�A��Ƃ͊i�t���]���ێ��Ȃǂ̎��Ȗh�q������K�v������B�x�X�Ƃ��Đi�܂ʍ��̉�v���x���v��҂����A���ۉ�v��ւ̑S�ʓ]�����I�����̈�ɂȂ낤�B���ɁA�č���v��ō쐬���Ď��Ȗh�q���Ă����Ђ͂Q�W�ЁA���ۉ�v��ō쐬���Ă����ЂW�Ёi�P�Џd���j������A���{�̉�v���x�̕s�M���@���Ă����i��Ƃ����ɑ��݂���B���ۉ�v��������������Ƃ́A���{��ƂɂƂ��Ď��Ȗh�q�̃`�����X�����ƂȂ낤�B |

���

| ���ۉ�v��R�c��iInternational Accounting

Standards Board�A�ʏ�IASB�j |

1973�N�ɁA���{���܂ސ�i9�J���̉�v�m�c�̂ɂ���āA���E���ŔF�߂����v���ݒ�E���y���邱�Ƃ�ړI�ɁA���ۉ�v��ψ���iInternational

Accounting Standards Committee�A�ʏ�IASC�Ə̂��B�j���ݗ����ꂽ�BIASC�́A���L�ɂ���悤�ɁA1998�N12���܂ł�1������39���܂ł̉�v����iIAS�j�����\���Ă���B���ۉ�v��ψ���́A�p�����ĉ�v���ݒ肵����ߋ��̉�v������������肵�Ă���B�������Ȃ����\�肳��Ă�����̂ɁA�_�Ɖ�v�A�ی���v�A��c���c�̂̉�v�Ȃǂ���A�������̓d�q�J���̌����Ȃǎ�舵���Ă��镪��͍L�͂ł���B���݁A�����o�[�Ɋe���̉�v��ݒ�@�ւ���̎Q�����������Ă���B103�J��133�̊e����v�m�c�̓��̃����o�[��9�̏������o�[�ō\������Ă���B���̌�A�����Y���̍��X�����������ƂȂ�����A�����ȉ������̑����ŁA�\�����͏����������܂߂P�T�P�����ƂȂ��Ă���B

2001�N�V���ȑg�D�Ƃ��ĉ�������A�R���ɕč��f���E�F�A�B��c���@�l�ia

not-for-profit Delaware corporation�j�Ƃ��āA�����h�������_�Ƃ��鍑�ۉ�v��R�c��iInternational

Accounting Standards Board, �h�`�rB �Q�O�O�P�N�S���P����芈���J�n�j���^�c���邽�߁A���ۉ�v��ψ�����c�iInternational

Accounting Standards Committee Foundation,

IASC Foundation�j�̖��̂ŁA�Q�O�O�P�N�Q���U���ɐݗ����ꂽ�B�i�h�`�r�b Foundation�̂Q�O�O�P�N�N�����Q�Ɓj�@�h�`�r�a����v���ݒ肷��BIASC

Foundation�́A�U���S���ɂh�`�r�a�̖{���i�����h���j�ɒu���ꂽ�B�Ȃ��A�V�g�D�͍��ۉ�v�m�A������͕����Ɨ��������̂ƂȂ����B

���j�I�T�v���A�Q�O�O�S�N�P���ɊȌ��ɓZ�߂�ꂽ�uHistory�v���A�g�D�\���́uAbout us�v���Q�Ƃ��Ă��������B

�n�݂���1973�N���A�č��̉�v��ݒ��̂ł��������v��R�c��iFASB)����v�����R�c��iAPB�j�������p���őn�݂��ꂽ�N�ƈ�v���܂��B���C�X��w�[�t�����u�č���v��̔��W�v�ɂ���IASC�̑n�݁i�U���Q�X���j�̂Q����̂V���P����FASB�͑n�݂���AFASB��IASC�o���̑n�݂��A�u��ݒ�istandard setting�j�v�̗p�����ʓI�Ɏg�p�����n�߂��A�Ƃ��Ă���B |

�Q�O�O�P�N�U���A�Q�O�O�T�N�������̂��ׂĂ̏���Ђɍ��ۉ�v��̓K�p�����������邽�߁A���B���������i����j�O���[�v�iEuropean Financial Reporting Advisory Group,

EFRAG)��n�݂��������J�n�����B�Q�O�O�R�N�ɂȂ�ƁA�d�e�q�`�f�̃v���[���X�͍��܂��Ă����B�܂�A�Q�O�O�T�N�ɂ͉��B�e���̉�v��ݒ��͍̂��ۉ�v��œ��ꂳ��邽���d�e�q�`�f�����B�̉�v��ݒ��̂̑�\�Ƃ��Ă̖��������ڂ����悤�ɂȂ��Ă���B�Q�O�O�R�N�P�Q���T���A�d�e�q�`�f�͖����̋����āuPROPOSALS FOR THE ENHANCEMENT OF THE ROLE

AND WORKING PROCESS OF EFRAG �v����R�����g���Q�O�O�S�N�P���Q�S���܂łɋ��߂Ă���B���Ɨ\�Z�͍Œ�T�S�����[���i��U���T�疜�~�j���Ă��Ă���B

�Q�l�F���B�،��K���ψ���(CESR)�j�Ɖ��B���������O���[�v�i�d�e�q�`�f�j����щ��B�ψ���i�d�b�j�̊W�́A�u�d�e�q�`�f�̍\���v�Q�ƁB�@�e���̉�v��ݒ��̂��Q�����Ă���u�x���g�D�v���A�ēψ���iSupervisory Board�j���\�����Ă���B

�����������B�̏⒆�����d�v���𑝂������Ƃ܂��A�Q�O�O�R�N�P�P���P�Q���A���ۉ�v��ψ���̕]�c�ψ�����ї�������o�[�̌��Ȃ������K�v�ƔF�߁A���ۉ�v��ψ�����c�i�h�`�r�b�e�j�́u���͂̌��Ȃ����iCONSTITUTION REVIEW�j�v�����\���Q�O�O�S�N�Q���P�P���܂łɃR�����g�����߂Ă���B�iConsitution �@�Q�Ɓj

���Z���́A2004�N�Q��10���A���ۉ�v��ψ���i�h�`�r�b�j���c�̕]�c�2003�N11���Ɍ��\�����芼�������Ɋւ��鋦�c�ɑ��āA�p�u���b�N�E�R�����g�E���^�[�o���܂����B���{�E���Z�����A���Ԃ̑g�D�ɏ��ʂɂ��ăR�����g�𑗕t����̂͏��߂Ă̂��Ƃł͂Ȃ��ł��傤���B���g�́u�������Ƃ��v�ŁA���Z���̐R�c��ɑ��Ă����߂������e�ł���B���{�ł���A�����ǂ̊����̎�œK���ɓZ�߂��R�����g�E���^�[�̓��e���Љ��邱�Ƃ͂��邪�A�h�`�r�b�e�̂悤�ɂ��ׂČ��J����邱�Ƃ͂Ȃ��B�������ɂ��Ă��w�Ԃׂ����B

�Q�O�O�S�N�Q���P�O���A�h�`�r�b�e�͊e�������̂����R�����g�E���^�[��v���ɂ��̂܂܌��J�����B���{����́A���Z���A�o�c�A�A���{�����ی��Ƌ���A���{���F��v�m�����o�����B

2004�N9��28���A�j���[���[�N�A�����h���A�����ł̌��������b�ɉ��肵���Ă����\���A10��6���̃��L�V�R�V�e�B�ł̌�����p�ɋ����Ă���B�h�`�r�a���������ł́A�V���ȗ�����̃����o�[���i�́A���I�\�͂Ǝ����o���iprofessional competence

and practical experience�j���d�����A�n���\�Ƃ��Ȃ��B�n���\�͕]�c�ψ��iTrustee�j�ōl������A���s19������22���ɑ��������Ƃ��Ă���B

2005�N6��21���A�p���ōs���]�c�ψ����ł́u�ŏI���͈��v�����\���ꂽ�B�]�c�ψ���19������3�����₵��22���Ƃ��A�k�ĂU�i�s�ρj�A���B�U�i�s�ρj�A�A�W�A�E�I�Z�A�j�A�U�i4������2�������j�A���̑��S�i3������1�������j�Ƃ��Ă���B��������o�[��7�J���̉�v��ݒ��̂���̃��G�]���E�����o�[�͌��͂���폜���A�h�`�r�a��������o�[14���͕]�c�ψ����I�C���A12���͏�A2���̓p�[�g�E�^�C���B��������o�[�̎��i�́A���I�\�͂Ǝ����o�����iprofessional competence and practical experience�j��������l�A�Ƃ��A�č��l�A�쐬�ҁA���������p�ҁA����ъw�҂̒�����A���߂̎����o����K�ɔ��f�����l�����ian appropriate mix of recent practical experience among auditors, preparers, users and academics�j��I�C����A�Ƃ��Ă���B�����������ł������A�����ipractical�j���S��`�ł���B2005�N6��21�����F���ꂽ�B2005�N7��1������K�p�Ƃ��Ă���B

�n�惊�G�]���Ƃ��ē��{����Ȃ��߂Ă���������́A���I�\�͂Ǝ����o���iprofessional competence and practical experience�j���d�����A�n���\�Ƃ��Ȃ����ƂɂȂ������Ƃ���A�n�惊�G�]���͕]�c����iTrustee�j�ōl�������悤�ɂȂ����B�i2005�N7������L���̉��������@�E�E�n�惊�G�]���͗�����ł͂Ȃ��]�c����ōl�������悤�ɂȂ����B�@�Q�Ɓj

2006�N1�����A�|�[���E�{���J�[�����]�c����c����ޔC���iPaul A Volcker, outgoing Chairman of the International

Accounting Standards Committee (IASC) Foundation�j�A��C�ɁA�C�^���A�o�g���g�}�\�E�p�h�A�E�X�L�I�b�p��Tommaso Padoa-Schioppa�i���B������s�O����a founding member of the Executive Board of the European Central

Bank�j���]�c�ψ���c���ɏA�C�����B���{����́A���Ə��ꎁ�i���쑺�z�[���f�B���O��j���]�c�ψ��ɏA�C�����B

2006�N5��22���A�g�}�\�E�p�h�A�E�X�L�I�b�p�����C�^���A�V�����̌o�����ɏA�C�������Ƃ���c����ޔC����Ɣ��\�����B��C�����܂�܂ŁA��荑�ۊč��@�l�A�[���X�g�E�A���h�E�����O�E�C���^�[�i�V���i���̌���A�t�B���b�v�E���X�J�E�B���iPhilip A. Laskawy�j���b��I���]�c�ψ���c���߂�B

2007�N10��18���A�h�`�r�a�́A�V�]�c�ψ���c�����I�����_����������b�E���̃w���b�g�E�U�������iGerrit Zalm�j��I�o�����Ɣ��\�����B�C����2008�N1������3�N�ł���B

2010�N�U���P�W���A���j�^�����O�E�{�[�h�́A��IASC���c�E�]�c�ψ���c���̃w���b�g�E�U�������iGerrit Zalm�j�̌�C�ɁA���c���ł������C�^���A�o�g���g�}�\�E�p�h�A�E�X�L�I�b�p��Tommaso Padoa-Schioppa(�C�^���A�o�ρE������b)��IASC���c�]�c�ψ���c���ւ̏A�C�����F�����B�i�v���X�E�����[�X�j�@���݂ɁA���c���́A���{���������N�i�������j�����肵�Ă���i�v���X�E�����[�X�@���{�̃j���[�X�j�B

Padoa-Schioppa died on 18 December 2010 after suffering a fatal heart attack

during a dinner he had organized in Rome.

2010�N10��12���A���ۉ�v��R�c��i

IASB�j�̊ē@�ւł���IFRS���c�̕]�c����́A�{���A�n���X�E�z�[�w���t�H���X�g�i

Hans Hoogervorst�j����IASB�̋c���Ɏw������Ɣ��\�����B

�z�[�w���t�H���X�g���́A2011�N6������IASB�c����ޔC����f�C�r�b�h�E�g�E�B�[�f�B�[���̌�C�ƂȂ�B���݂́A�I�����_�̏،��s��K�����ǂł���I�����_���Z�s�꒡�iAFM�j�|�I�����_�̏،��s��K�����ǁ\�̒����A�،��ēҍ��ۋ@�\�iIOSCO�j�̐��ψ���c���A���Z��@����O���[�v�iFCAG�j�\���ۓI�ȋ��Z��@�ւ̑Ή��ɂ��ĉ�v��ݒ��̂ɏ������邽�߂Ɍ������ꂽ�㋉�w���҂̓Ɨ��g�D�\�̋����c���߂Ă���BIASB�̃����o�[�ƂȂ邽�߁A���݂̂��ׂĂ̖�E��ނ��B�iASBJ�j

2011�N2��25���A���ۉ�v��R�c��iIASB�j�̊ē@�ւł���IFRS���c�̕]�c����́A�{���A�Z�F��������n���p����IASB�̗����Ɏw�����邱�Ƃ\�����B�����̔C����2011�N7��1�������5�N�ԂŁA���̌�ɔC��3�N�̍ĔC���\�ł���B

2011�N6���Ƀf�r�b�h�E�g�D�C�f�BIASB�ψ������ޔC�����B�X�R�b�g�����h��v�m����̕���ɏA�C�B��C�l���̓G�O�[�N�e�B�u�E�T�[�`�ŒT���Ă����B��v��̐��E����ɂ��āA�ނ́A���̂悤�Ɍ���Ă���B�i�t�B�i���V�����E�^�C���Y�p��(January 28 2010 )�@�Q�Ɓj

Sir David Tweedie, chairman of the International Accounting Standards Board

(IASB), who is due to retire next year, is confident of completing the

task.

�gGlobal capital markets are already tightly integrated. Investors know it.

The financial crisis has shown it. So why use more than one accounting language

to describe it? Why should the same transaction be accounted for differently in

Copenhagen and Chicago?�h Sir David says.

2011�N12��12���AIFRS���c�́A���،��ēҍ��ۋ@�\�iIOSCO�j�̋c���~�b�V�F���E�v���h���iMichel Prada�j��IFRS���c�̕]�c�ψ���c���inew chairman of its board of trustees�j�Ɏw�������B2012�N1��1������3�N�Ԃ̔C���ƂȂ�B1980�N��̒�����t�����X�̍��Ɨ\�Z�̐ӔC�ҁA�����������ł������B����10�N�Ԃ�IFRS�ɐ[����������Ă���AIFRS�]�c����̎w���ψ���ɏ]�����A2005�N�̉��B��IFRS�K�p�̒҂ł���B

2012�N9��13���A�h�e�q�r���c�]�c�ψ���iTrustees�j�́A�h�e�q�r�����������̏���f�B���N�^�[���f���C�g�A�����h���������̍��ېŖ��T�[�r�X�����̒|�����L���i�ŗ��m�H�j��I�C��10������ғ����邱�Ƃ����\�����B ���˂Ă����h�e�q�r���c���A�W�A�E�I�Z�A�j�A�̃T�e���C�g�I�t�B�X�𓌋��ɐݒu���邱�Ƃ����\���Ă������̂ł���B�i�u�`�r�a�i���|���v�u�h�e�q�r���c�T�e���C�g�I�t�B�X�ւ̊����v�����`�r�a�i�A�Q�Ɓj

�����I�t�B�X�͎O�H�n�����n���҂Ƃ��Č��ݍĊJ�����ł��铌���s���c���蒬�꒚�ڂ́u��蒬���Z����𗬃Z���^�[�v��2012�N10���ɊJ�ݗ\��Ƃ��Ă����B����4��28����IFRS���c�ƎO�H�n���Ԃ�10�N�Ԃ̒��ݎؗ\��_���������AFASF�𒆐S�Ɏ������ݒu�̏����ɓ������Ƃ���ł���B�@�@2012/11/08�E�EIFRS��g�߂ȑ��݂ɂ��Č�������� �����|�� ���L ��

2012�N11��15���A���ۉ�v��i�h�e�q�r�j�̕��y��ڎw���h�e�q�r���c�i�����h���j�́A�����������̊J�������s�����B�����c�̊C�O�������͏��߂āB�����c�̃~�b�V�F���E�v���_�]�c����c���͋L�҉�Łu���{�̓��ǁA��ƊW�҂��O�ɐi�ނ��Ƃ����҂��Ă����v�Əq�ׁA�h�e�q�r�̑�����������{�ɋ��߂��B(IFRS�t�H�[�����@�@�h�s�v���@�Q�Ɓj

2012�N12��10���AIASB��������n���p���́uIFRS�́g������ʐ��h��IASB���������_�v�������B���̏�ł̔����͏��߂Č���B�h�`�r�a�����A�C����2�N�߂������Ă���B

2013�N3��1���A�،��ēҍ��ۋ@�\�i�h�n�r�b�n�j�����ۉ�v�(IFRS)���c���j�^�����O�E�{�[�h�c���ɋ��Z�����͖쐳��

���ې������������c���Ƃ��đI�o���܂����B�i���Z���@�p���j���[�X�@�h�e�q�r�j�@�u�����o�[���̎��{�s��ɂ�����IFRS�̌����ȗ��p�ɂǂ̒��x�v�����Ă��邩�����j�^�����O�E�{�[�h�͕]������\��ł���v�Ƃ��A�u���Y���́AIFRS�̓K�p�Ɍ����Đi�ނ��ƁA�y�сA�ŏI�I�ȖڕW�Ƃ��ĒP��ō��i���̍��ۓI�ȉ�v������ۓI�Ɏ�����邱�Ƃ𐄐i���邱�ƁA�ɂ��Ė��m�ɃR�~�b�g���Ă���v���Ƃ����߂���B�i���Z���u���ۉ�v��iIFRS�j���c���j�^�����O�E�{�[�h�ɂ�郁���o�[�v���̕]���A�v���[�`�̍ŏI���y�ыc���I�o�̌��\�ɂ����v�j

���{�ł́A���a�Q�S�N�V���X���A�،�������ɏ�ꂷ���Ђ�ΏۂƂ��āA�،�����@�̂��ƂɁu��Ɖ�v�����v���ݒ肳��A���A���@�̌v�Z�K��́A��Ёi������ЁA�L����ЁA������ЁA������Ёj��ΏۂƂ��āu��Ɖ�v�v�Ƃ����p�ꂪ�蒅���Ă��܂��܂����B��c���g�D�A���{����̉�v�����{�ɂ͖����̂ł��B

�������A����͐��E�I�Ɍ��ė�O�ł��B���ۉ�v����ɂ���ƁA���̂悤�ɂȂ�܂��B

�@�@����ЂɌ��肳�ꂸ�A�����J��ЁA�g�D�E�c�̂�ΏۂƂ���B

�h�`�r�P�S���u�Z�O�����g���v�A�h�`�r�R�R���u�ꊔ�����藘�v�v�y�тh�`�r�R�S���u���ԍ������\�v�̉�v��́A����Ђ̂ݓK�p������Ƃ������ЁE�g�D�E�c�̂́A�����A�K�p���Ȃ��Ƃ��Ă��܂��B�܂�A�h�`�r�͂����閯�Ԃ̊�ƁE�g�D�E�c�̂�ΏۂƂ��Ă��܂��B(�Q�O�O�P�N�P�P���W�����\�́uIFRS��Preface(�����j�v�Ɋւ�����J���ăp���O���t�X�Q�Ɓj

�Q�O�O�Q�N�S���P�V���̂h�`�r�a�̃����h������ŁA�u���ۍ�����̏����iPreface

to IFRS�j���āv���P�P�R�ŏ��F���ꂽ�B

| ���@IFRS�͊�Ƃ̈�ʓI�ȍ������\�ɓK�p���邽�߂ɐv����Ă��邪�A�h�`�r�ɏ������č쐬���Ă��邱�Ƃ��������\�ɕ\����������c���g�D����ѐ��{������܂����ׂĂ̊�ɏ������Ȃ���Ȃ�Ȃ��B |

| ���@IFRS will be designed to be applied to

the general purpose financial statements

of business enterprises, but not-for-profit

and public-sector entities that want

to publish

financial statements labelled as conforming

to IAS must also follow all of the

Standards. |

������g�D�E�c�̂ɂ͉�v�i���K���J���j��K�v�Ƃ��܂��B���@�ȊO�̖@�l�ɂ́A���݉�ЁA���c�@�l�A���v�@�l�i�w�Z�@�l�A�@���@�l�A�����@�l�ق��j�A��c���@�l�i�m�o�n�j�A�g���Ȃǂ�����܂����A�h�`�r�͂���������ƁE�g�D�E�c�̂��ΏۂƂ��Ă���̂ł��i�u���v�@�l�v�Q�Ɓj�B

�A�@��v�P�ʂ���v���ݒ�

��v�P�ʂ̉�v���K�肵�Ă����v��Ƃ��āA�h�`�r�Q�U���u�ސE���t�̉�v�ƕv������܂��B����́A������Ă����ƔN��������́i��v�P�ʁj��M����s����ی���Ђ��A���Ǝ�i�ϑ��ҁj�ł����Ƃɕ����v��ł��B��ƔN�������������Ă���M����s����ی���ЂɂƂ��Ă͎��Ǝ傲�Ƃɋ敪�o��������v�P�ʂł����Ċ�Ƃł͂���܂���B

�B�@��c���c�́E�g�D���ΏۂƂȂ�i�u���v�@�l�v�E���Ăł͔N�����ŏ��J���E�E���Q�Ɓj

���ۃI�����s�b�N�ψ���i�h�n�b�j�A���ۉ�v��ψ�����c�i�h�`�r�b

Foundation�j�Ȃǂ̔�c���c�́E�g�D�́A�^�c�������t�����邽�߁A������N�����i��FIASC Foundation �Q�O�O�Q�N�x�N�����i�R���Q�P���d�q�}�̂Ō��\�S������n�[�h�R�s�[���j�j�ɂ܂Ƃߊ���҂��t�҂ɒ��܂��B�N�����Ɋ܂܂��������\�͉�v��ɉ��������̂ɂȂ�܂��B�h�`�r�b�̃z�[���y�[�W�ɂ͂���������c���c�̂̔N�����ɂh�`�r��K�p�����c�̖����f�ڂ���Ă��܂��B

�č��̏ꍇ�A�@�l�͈�ʉ�Ж@�Őݗ����A�c���E��c���̋敪�͐Ŗ@���K�肵���œ��ǂł���Γ����i�h�q�r�j���Ǘ�����Ƃ����d�g�݂ł��B�܂�A��ʉ�Ж@�Őݗ������@�l���c�����ǂ����͖��Ȃ��B���{�̏ꍇ�́A���@���c���ړI�Ƃ����Ђɓ������Ă���̂Ƃ͈قȂ�܂��B��̗�������ƁA�č�������v��R�c��iFASB�j�̕�̂ł���e�`�e�i������v���c�j�́A�f���E�G�A�B��ʉ�Ж@�Őݗ����A�Ŗ@501�i���j�i3�j�̔�c���g�D�Ƃ��Ď戵���Ă��܂��i�uFA�e�Q�O�O�P�N�x�N�����v���j�B��c���g�D�͐Ŗ@�Ō��߂��A���œ��ǂł���Γ����i�h�q�r�j���Ǘ����邱�ƂɂȂ��Ă��܂��i�č��̔�c���g�D�i�m�o�n�j�Ő��Q�Ɓj�B

���ۉ�v��Ɠ��l�A�č��ł͍�����v��R�c��iFinancial

Accounting Standards Board, FASB�j�A�p���ł͉�v��R�c��iAccounting

Standards Board, ASB)�A�h�C�c�ł́u�h�C�c��v��ψ���iDeutsches

Rechnungslegungs Standads Committee,�c�q�r�b�@�p�ꖼ�́AGerman Accounting Standards Committee�j�����Ԃ̓Ɨ��@�ւƂ��ĉ�v���ݒ肵�Ă���A��v���̉�v��ݒ��̂Ɂu��Ɖ�v�v�Ƃ������͎̂g�p���Ă��܂���B

���ۉ�v��iIAS�P���u�������\�̕\���v�Q�Ɓj���܂߂Đ�i��v���̉�v��́A�u��v�iAccounting�j�Ƃ��K���ȕ\���iFair presentation�j�������i�����ӔC�EAccountability�𐋍s�����j�v�ł��邱�Ƃ���A��ƂɌ��肳�ꂸ��v�̂����ƁE�g�D�E�c�́E��v�P�ʂ��܂߂Đݒ肵�Ă���̂ł��B

���{�́A�،�����@�̉��Őݒ肳�ꂽ�u��Ɖ�v�����v�����v�����Ă������߁A���E�̉�v�ɑ��鎋�_����傫������Ă��܂��Ă���A���{�l�ɂƂ��Ă͒��ӂ�v����_�ł��B

���̃z�[���y�[�W�����J����ɂ��������č��ۉ�v��ψ���̂v�����������������ł���|�[���E�p�N�^�[���i���L�L�ڂ̃j���[�X���������l�ł��j���A���L�̂d�|������������菳���Ă��܂��B�Ȃ��A���ۉ�v��ψ���̃z�[���y�[�W�ŁA�ނ͂��ł��d�|�������������܂��̂ŁA�^��_�͔ނɒ��ږ₢���킹���Ă݂Ă��������B���̂悤�ɒ��ډ���Ǝv���܂��B

Dear Akira Yokoyama:

We are very pleased that you will be introducing

the IASC Web Site on your web site and linking

to our site. If there is any help I can give

you please ask.

I agree that IASC is not too well known

in

Japan. I was in Tokyo in September

and delivered

six lectures to various groups including

COFRI and JICPA and a BADC group and

JAA.

I also published an article in the

October

JICPA Journal and another will be published

in the January COFRI Journal.

Again, thank you.

Paul Pacter

|

�ڎ��֖߂�

�Q�O�O�P�N�S���P����荑�ۉ�v��ψ���V�g�D�ƂȂ����B���L�̃f�r�b�g�E�g�D�C�f�B���ۉ�v��R�c��i�h�`�r�a�j�c���̌��t�ɁA���ݒu����Ă��鍑�ۉ�v��̏��Ȍ��Ɏ�����Ă���B

���L�����́A���ۉ�v��ψ���̃z�[���y�[�W����]�ڂ������̂ł���B |

Welcome to the IASB Website.

The International Accounting Standards

Board

assumed its responsibilities on 1 April

2001,

succeeding the International Accounting

Standards

Committee.

The key role for the IASB is the convergence

of national and International accounting

standards towards accounting standards

that

represent the best possible accounting

solution.

The medium-term aim is to achieve convergence

of national and international accounting

standards to ensure that a transaction

occurring

in Sydney, Stuttgart or Singapore is

accounted

for in an identical manner. What is

required

is what the U.S. Securities and Exchange

Commission has termed "best of

breed"

standards.

The aim of IASB is to lead a partnership

between the IASB and the national accounting

standard setters. IASB includes members with

specific responsibility for formal liaison

with national accounting standard setters

in Australia and New Zealand, Canada, France,

Germany, Japan, the United Kingdom and the

United States. The liaison members bring

ideas from the national standard setters

to IASB and take IASB's ideas back. The intention

is that the best idea wins the day. I hope

that IASB becomes the crucible in which the

ideas are tested.

Ideally, national standard setters

and IASB

would issue similar, preferably identical

pronouncements on any given subject.

We are fortunate to have the support

of the

United States Securities and Exchange

Commission

and the European Commission - two key

regional

regulators. The SEC has said that it

supports

IASB's objectives and will work through

IOSCO

to help achieve international convergence.

In Europe, the Commission has prepared

legislation

that will require publicly-listed enterprises

to prepare consolidated financial statements

in accordance with IASB's Standards

no later

than 2005.

The task before us is immense, and

requires

both the determination of IASB and

the willingness

of other national standard setters

to participate

objectively towards the goal of high

quality

globally accepted accounting standards.

However,

I believe that the opportunity and

goodwill

to make this experiment succeed are

in place

and I am determined that we should

not fail.

| Sir David Tweedie |

|

|

|

|

|

| Chairman |

|

|

|

|

|

|

�b�o�`�W�����[�i��1998�N7�����iThe CPA Journal, July 1998)�ɁA�|�[���E�p�N�^�[���iPaul Pacter, IASC International Accounting Fellow)�́u���ۉ�v��ψ���Ɋւ��钍�ڂ��ׂ��\���iNOTABLE QUOTATIONS ABOUT IASC�j�v���f�ڂ���A���ۉ�v��ψ���̃z�[���y�[�W�Ƀj���[�X�Ƃ��Čf�ڂ��Ă��܂��B(������w�����������q���|���@�Q��)

���́A���ۉ�v���2002�N7��1���܂łɂ��ׂĂ̏،��ēǂ͏��F����Ɨ\�����Ă��܂��B

���̗��R���A�����Ƃ̂��߁A��Ƃ̂��߁A���{�s��̂��߂Ƃ������_�A���[���b�p�A�A���u�����A�I�[�X�g�����A�A�A�t���J�A�\�r�G�g�E���j�I�������̍��ۉ�v��ɒ��a���铮���A�����h���A�t�����N�t���g�A�`���[���b�q�A���N�Z���u���N�A�^�C�A�z���R���A�A���X�e���_���A���[�}�A�}���[�V�A�Ȃǂ̏،�����������ɏ��F���Ă��邱�ƂȂǁA�`�S�łłW�y�[�W�ɋy�Ԙ_�����f�ڂ��Ă��܂��B�����ł����A���Ȃ�����͂̂���_���ƂȂ��Ă��܂��B

���̘_���̒��ɁA�u�������Ȃ��Ȃ���O�̏d�v���iA Few Important Holdouts�j�v�Ƒ肵�āA���{�A�p������ѕč��������Ă��܂��B���e������ƁA�p���y�ѕč��ɂ��ẮA�����I�ȏ�Q�ɂ͂Ȃ��Ă��܂���B���͐��E�ɌǗ�������{�ł��B

���{�̍������܂��ƁA���̂悤�ɋL�ڂ��Ă��܂��B

���{�D���{�̉�v��́A���{�i�ł�������A�}�N���o�ϐ���𗧈Ă���ӔC�����呠�ȁj���ݒ肷��B���{�̉�v�ł́A���ɁA�����I�Ɏ戵�����Ƃ͋������Ƃł͂Ȃ��B���N�O�A���{�̋�s�����߂Ċ�@�ɕm�����Ƃ��A���{���{�͉����������H���{���{�́A���������Z�V�X�e���̐M�������������ꂪ����Ƃ������R�ŁA��s�ɑ��đݓ|�������̐ϑ�����v�����Ȃ������B�����āA���N�A���{���{�́A�A�W�A�̍�����@�ɒ��ʂ��ĉ����������H���{���{�́A���Z�@�ւɑ��y�n�̍ĕ]����F�߂�@�Ă��o���A���炩�Ɏ��Ȏ��{�i�������������j�����������グ���B�P���ȉ�v�̃g���b�N���ł���Ƃ��ɁA�N�������I�Ȏ��{������K�v�Ƃ��悤���H�i��Ғ��F������H�j

���ɁA�x�c��F���i�g�[�}�c�č��@�l�̑n�n�҂̈�l�j�́u�`������������������

�s�������� �P�X�X�W�N�Q�����v�̕��͂����p���Ă��܂��B

��L�̒ʂ�A���{�̍��́A���Ȃ�Ђǂ����e�ɂȂ��Ă��܂��B

�P�X�X�W�N�P�Q���V���C���ۉ�v��ψ���̐헪��ƕ���iStrategy Working Party�j����uIASC�̏������iShaping IASC for the Future�j�v�Ƒ肷�錟�����iDiscussion�@Paper�A�ȉ�DP�Ə̂��B)�����\���ꂽ�B�P�S���̃����o�[�ō\�������헪��ƕ���ɁA�B��l���{����Q���������w�@��w����������v�����AJICPA�W���[�i���P�X�X�X�N�R�����Ɂw�uIASC�̏������v�̓��e�Ƃ킪���ւ̉e���x�Ƒ肵�ĕ��Ă��܂��B���̒����甲�������Ă��������܂����B�ڍׂ�JICPA�W���[�i�����������������B�����͏�L���N���b�N���č��ۉ�v��ψ���璼�ړ��肵�Ă��������B

����DP�̍ő�̘_�_�́CIASC����芪�����ω��ɑΉ����邽�߂�IASC�̑g�D�\�����v���_�ɉ��v���悤�Ƃ��Ă���A���̒��ɂ́C�e����v��ݒ�@�ւƂ̋�����ƂƂ����A���{�Ƃ��Ă��Ή��ւ̌��f�𔗂���d�v�Ȓ�Ă��܂܂�Ă����B

DP�ɂ��C�N���ψ������J���ψ���ɒu�������A��J���ψ���͂P�P���̃����o�[����\�������B��J���ψ���́C�e���̉�v��ݒ�@�ւ̑�\�������o�[�ɂ��邱�Ƃ��Ă��Ă���B�A�����J�A�C�M���X�A�J�i�_�A�I�[�X�g�����A�E�j���[�W�[�����h�Ƃ���������uG4�v�̊e���ɁA�t�����X�A�h�C�c�y�ѓ��{���������V�J���͓���Ƃ݂�̂��펯�I�ł���B�uG�S�v�̏����͂��Ƃ��A�t�����X��h�C�c���v���ɉ�v��ݒ�@�ւ̉��v���s���A�P�X�X�W�N�܂łɂ����������ۓ����ւ̑Ή����s�����B���̌��ʁC�����_�ł́A�V�J���̂����A���{�������K���ł��Ȃ����ƂȂ��Ă���̂ł���B

���{���A����܂ňȏ�ɍ��ۉ�v��ψ���ɂ�����e���͂��ێ����悤�Ƃ���Ȃ��J���ψ���̍ŏ��̃����o�[�ɂȂ�Ȃ���Ȃ�Ȃ��BIASC�ɏ�����o�[��h��������悤�ɁA�呠�Ȋ�Ɖ�v�R�c��̑g�D�\�������߂邱�Ƃ��K�v�ƂȂ�B

DP�ɑ���R�����g�͂P�X�X�X�N�S���R�O���܂łɋ��߂Ă���B���̌㌟�����o�āA�Q�O�O�O�N�T���ɊJ�Â����IASC�����o�[�̉�c�ŐR�c�A���肳���\��ɂȂ��Ă���A�Ƃ��Ă��܂��B���{�ɂƂ��ďd�v�ȉۑ�Ǝv���̂����E�E�E(�wIASC �̏������x�ɑ��� FAF-FASB �̔���by������v�����Q��)

��v��̐V�@�ݗ��փv���W�F�N�g�`�[������

| �P�X�X�X�N�U���T���i�y�j���j�A���{�o�ϐV���́A�����ȋL���ŁA�u���{���F��v�m����́A��v�����閯�ԋ@�ւ̐ݗ���ڎw���āA�v���W�F�N�g�`�[�����V���ɔ�������v�ƕ��B�@��L�́uIASC�̏������v�Ɍ���悤�ɁA���ۉ�v��ψ���ւ̊e����v��ݒ�@�ւ���̎Q���̐��́A���{�݂̂������Ă��Ȃ����Ƃ���A���{�̎咣�f�ł��Ȃ����{�̑̐��𐮂��邱�Ƃɂ���B�h�C�c�y�уt�����X�́A�Ή��ł���悤�Ɋ��ɑ̐��𐮂����ԋ@�ւƂ��ēƗ����Ă���B |

�呠�Ȃ̌���

| �P�X�X�X�N�V���Q���i���j���j�A���{�o�ϐV���́A�h�`�r�b�̊e����v��ݒ�@�ւ̎Q��Ɋւ��āA�u���{�͎Q��ł��Ȃ���������v�Ƃ����T�u�^�C�g���Ōf�ڂ����B���̒��ɁA�w�呠�Ȃ́A�u���ԋ@�ւ����߂����[���Ɋ�Ƃ��]���Ƃ����̂́A���{�̕��y���炵�Ė����v�i���Z���ǁj�ƁA���Ԑݒ�@�ւ�ݗ����A�������Ϗ����邱�Ƃɓ�F�������Ă���B�x�ƌf�ڂ��Ă���B |

�h�C�c�̑Ή�

| �h�C�c�́AIASC�̓����ɑΉ����ׂ��@�����������āA�P�X�X�W�N�T���A�u�h�C�c��v��ψ���i�h�C�c���DRSC�A�p�ꗪ��GASC�j�v��Ɨ��������ԋ@�ւƂ��đn�݂��A��v��ݒ�@�ւ����IASC�ւ̎Q����\�ɂ����B |

G7�i���J���j�����ۉ�v��̊��������}����|�m�F

�P�X�X�X�N�U���Q�O���ɕ�������v����]��c�i�P�����E�T�~�b�g�j��G7�������܂Ƃ߂����|�[�g�ɁA�uG7�i���J���j�͍��ۉ�v��̊��������}����A�،��ēҍ��ۋ@�\�iIOSCO�j�A�ی��ēҍ��ۋ@�\�iIAIS�j�y�уo�[�[����s�ēψ���̌������������邱�Ƃ��y���݂ɂ��Ă���B�v�|�̕��͂����荞�܂ꂽ�i�P�X�X�X�N�V���P�V���A���{�o�ϐV���j�B��v���V�J���̑������A���ۉ�v��̊�����F�����A���̗��p�\���i���E�W�����̉\���j�������]���������̂ƍl�����悤�B���{�̔F���̃Y�����S�z�����B

22 June 1999: Following their summit

meeting

in Cologne 18-20 June 1999, the G7

Finance

Ministers published a report titled

Strengthening

the International Financial Architecture.

With regard to International Accounting

Standards,

the report states:

| We support and commend the efforts being

taken by private sector bodies to enhance

transparency. We welcome the completion by

the International Accounting Standards Committee

of its core set of international accounting

standards, and we look forward to IOSCO,

IAIS and the Basle Committee completing their

reviews. We urge all those involved in setting

accounting standards to work together so

that high quality accounting standards can

continue to be developed and agreed internationally.

|

|

| ���̌� |

�Q�O�O�O�N�S���V���A�o�[�[���ψ���c���́A�u�o�[�[����s�ēψ���iBasle Committee�j�́A���ۓI�ɉ�v�����a�����邽�߂̓w�͂������x������B���ۋ��Z�E��s�s��Ԃɂ����鑊�݈ˑ��̓x�����͂܂��܂����܂��Ă���A���������r�\���̍������\�������\�����߂��Ă���B��X�́A�h�`�r�b�ɂ��ݒ肳�ꂽ��v����x�����A���̏d�v�ȕ���ɂ����鏫���̐i�W������邽�߂ɂh�`�r���s�ƊE�Ɩ��ڂȑΘb�𑱂��Ă�������ł���v�Əq�ׂ��i���{��s����u�o�[�[����s�ēψ���ɂ�鍑�ۉ�v��̃��r���[�v���j�B

�Q�O�O�O�N�T���P�V���A�،��ēҍ��ۋ@�\�iIOSCO�j�͂h�`�r�𐳎��ɏ��F�����B

|

���ۉ�v��ψ���̐V�g�D�ē����o�������{�͎w���ψ��ɑI�o���ꂸ

�P�X�X�X�N�P�Q���P�U���A�h�`�r�b�̏������Ƃ��đg�D���v���Ă��Ă���h�`�r�b�̓I�����_�̗�����ŁA�Q�O�O�O�N�ɗ\�肵�Ă���V�g�D�Ă𐳎����F�����B

����g�D���ꂽ�w���ψ���iNominating Committee�j�ɂ́A�i�P�j�ψ����ɕĂr�d�b�ψ����̃��r�b�g���A�i2�j���E��s���كE�H���w���\�����A�i�R�j�p���̃f�C�r�X���A�i�S�j�t�����X�̃v���_���A�i�T�j���`�̏،��ēǂ̈ψ����ŃV�F�����A�i�U�j�f���C�g�E�g�E�V���̂b�d�n�N�[�y�����h���A�i�V�j�h�C�c��v��ݒ�ψ���iDRSC�j�ψ����̃o�E�}�����A�̂V�����w���ψ���̈ψ��ɑI�o���ꂽ�B���{�ł́A���{�ƃJ�i�_���I�o����Ă��Ȃ��ƕ��ꂽ���A�V�g�D�Ă��܂Ƃ߂��h�`�r�b�헪��ƕ���ψ����iIASC�f��

Strategy Working Party�j�̃G�h���[�h�E���C�c�A�[���́A�J�i�_�̃I���^���I�،�����ψ���̌��ψ����ł���B�����I�ɂ́A���{�������Ǘ����Ă���B

�w���ψ���iNominating Committee�j�̖����́A�Q�O�O�P�N�P������n�܂�V�g�D�̏d�v�Ȉ�ł���h�P�X������Ȃ�]�c���iTrustees�j�h��I�C����B�w���ψ���͕]�c����I�C���邾���Ŏg���͏I�����邪�A���{���I�C����Ȃ��������Ƃ͉e���͂��s�g�ł��Ȃ����ƂɂȂ�B

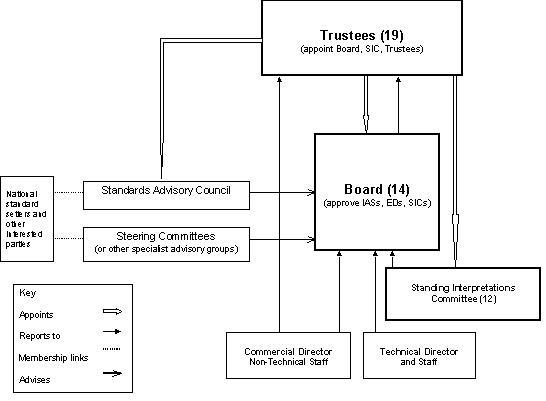

�]�c��(Trustees�j���A�h�P�S������Ȃ�{�[�h�iBoard�A�ψ���j�h�A�h���ߎw�j�ψ���iStanding

Interpretations Committee�j"�y�сh��ψ���iStandards

Advisory Council�j�h�̃����o�[��I�o����B

�h�P�S������Ȃ�R�c��͗�����iBoard�j�h�́A���ۉ�v��ݒ�̍ŏI���茠�������Ă���B�P�S���̂����P�Q���͂h�`�r�b�ɏ�A�Q���͔��B�����o�[�̃o�����X��ۂ��߁A�Œ�T���͊č������o�����������ҁA�R���͍������\�̍쐬�����o���ҁA�R���͍������\�̗��p�ҁA�P���͊w���A�Ƃ��Ă���B�P�S���̂����V���͊e���̉�v��ݒ��̂��\����҂�\�肵�Ă���B�P�S���̂����W���̎^���ō��ۉ�v��͐�������Ƃ��Ă���B

�Q�O�O�O�N�R���̃T���p�E���ł̑���őg�D�ύX�̏��F�����A�Q�O�O�O�N�T���Q�S���̑����19���̕]�c�ψ�(Trustees)��I�o�����B�]�c�ψ����P�S���i�V���͊e���̉�v��ݒ��̂���j�̐R�c��͗�����(Board)�����o�[�i��v����̏��F���������j��I�o���āA�Q�O�O�P�N�P�����V�g�D�̊������J�n�Ƃ��Ă���i�S������ƂȂ����j�B

|

| ���{�u��v��ݒ�@�ݗ��v�i�Q�O�O�O�N�R���j |

�Q�O�O�O�N�R���Q�V���A���{���F��v�m����ƌo�c�A�́A��v��ݒ��̂ƂȂ閯�ԋ@�ւ�ݗ����邱�Ƃ𖾂炩�ɂ����B�呠�Ȃ���ŗ����B��Ɖ�v�R�c���A�Ɨ��F�̋����@�ւɌ������ڂ��A�����̓����������߂�Ƃ��āA�T�����{�����h�ɑg�D�̊T�v���ł߁A������Q�O�O�O�N�x���ɂ�����������A�Ƃ��Ă���i���o�R���Q�W���j�B���{��������c����Ă��܂������A�h�`�r�b�̐V�̐��Ƃ������Ԑ��O�̓d�Ԃɔ�я�낤�Ƃ��Ă��܂��B

�Q�O�O�O�N�S���A���L�́u���{�ɂ������v��ݒ��̂̍č\�z�̒���v���h�`�r�b�ɒ�o�B |

| �]�c�ψ���ψ����Ƀ|�[���`.�{���J�[���i���ĘA�M����������i�e�q�a�j�c���j�������i�Q�O�O�O�N�T���j |

�Q�O�O�O�N�T���Q�Q���A�w���ψ���͂P�X���̕]�c�ψ���I�C�����Ɣ��\�����B�S�����͂h�`�r�b�̃z�[���y�[�W�Ɍ��J����Ă��邪�A���{�Ɋւ��ẮA�č��@�l�g�[�}�c�̕���c�ߍk�����A�O�䕨�Y�b�e�n���ԔN�����̂Q�����I�o����A�Q�S���̗�����ŏ��F���ꂽ�B�i���҂́A���z���L���Ă���ˁu�Ǝ���ɌŎ�������{�ƌ����Ă����v�����c�ߍk�����i�Q�O�O�S�N�P�Q���j�A�u��v��̃O���[�o�����Ƃ킪���̐Ӗ��vby���ԔN����(2009�N12��17���A�uIFRS�����̗����Ґ����v�Ƒ肵�āu72�Ŏ����������ԔN�����́A��v��̍��ۉ��̏d�v���𑁂�����F���B���{�ւ�IFRS�i���ۉ�v��j�̓����ɑ傫���v�������v�Ƃ��āA��R�F�K��(�����o�r�W�l�X���ҏW���Łu���ۉ�v��푈�v�̒��ҁj�����̒Ǔ����������Ă���B)�@�Q�Ɓj

�č��̓|�[���E�{���J�[(Paul Volcker)���e�q�a�c�����͂��߁A���r�d�b�ψ����f�r�b�g�r.���[�_�[����I�o���h�`�r�b�ɑ�����X�Ȃ�ʈӋC���݂�����������B���ɁA�h�C�c��s�����ψ���ψ����A�p�������]�c��c���A���`�،�����E���ω�Ёi���`�،�������̎�������Ёj�В��A�v���C�X�E�I�[�^�[�n�E�X�N�[�p�[�̃Z�j�A�[�p�[�g�i�[�A�A�[���X�g�E�����O�E�C���^�[�i�V���i����\�ȂǂP�X�����I�o���ꂽ�B���̕]�c�ψ��P�X�����A�P�S���̗�����i�a���������j�����o�[��I�o����B

�T���Q�S���̗�����Łu���ۉ�v��ψ���̌��́iIASC's Constitution�j�v�����F����A�ړI�A�����o�[�V�b�v�A�g�D�����A�]�c�ψ��E��������o�[�̌����E�������A��������o�[�̎����܂Ŗ��m�ɂ��Ă���B

|

| �h�`�r�b�̐V�c���ɉp����v��R�c��c����I�o�i�Q�O�O�O�N�U���j |

| �Q�O�O�O�N�T���Q�S���̂h�`�r�b������ŁA�]�c�ψ���ψ����ɐ��E�I�ɒ����Ȍ��č��A�M����������|�[���E�{���J�[(Paul

Volcker)����I�o���A�U���Q�W���A�]�c�ψ�(Trustee���j������������A�h�`�r�b�̐V�c���ɉp����v��R�c��(UK

Accounting Standards Board)�̋c���ł���f�C�r�b�h�E�c�E�B-�f�B(Sir

David Tweedie)����I�o�����B�V�c���͂V���P������A�C����B�V��������o�[�̐V�g�D�́A�Q�O�O�P�N����^�c���邱�ƂɂȂ��Ă���B |

|

| �u�V��������o�[���҂̐\����t�Q�O�O�O�N�X���P�U���܂Łv |

�Q�O�O�O�N�W���Q�P���A�]�c�ψ���́A�W���Q�S���ƂQ�T���̃t�@�C�i���V�����^�C���X�ƂW���Q�X���̃E�H�[���X�g���[�g�W���[�i���Ɂu�V���Ȃh�`�r�b�̗�������o�[�̌��ҁi�P�P���̏�Ύ҂ƂQ���̃p�[�g�^�C���j�̐\�����X���P�U���܂Ŏ�t����B�v�|�̌���������ƌ��\�����B�V������̋c���̓f�C�r�b�h�E�c�E�B-�f�B(Sir

David Tweedie)���Ɍ��܂��Ă���A����\����t�̂P�R���̌��҂ƍ��v�P�S���ƂȂ�B

���{�̉�v��ݒ��̂͂ł��Ă��Ȃ��B�ǂ�����̂ł��傤�H

�h�`�r�b�̕]�c�ψ��c�ߍk�����ɂ��A�P�P���P�U��-�P�V���Ƀ����h���ōs����]�c�ψ���ŁA�c��P�R���̗�������o�[�����߂�����Œ������Ă���i���{�o�ϐV���X���P�S���j�A�Ƃ��Ă���B

�Q�O�O�O�N�X���Q�W���A���{�o�ϐV���ɂ��ƁA���{���F��v�m�������Z���Ȃǂ̐��E�����u�������[�g�v����́A������̎R�c�C�������Ɗ�Ɖ�v�R�c��̒ҎR�h�q�E������w����������₵�Ă���A�Ƃ̂��ƁB

|

| �V��������o�[�����i�Q�O�O1�N�P���j |

IASC�]�c�ψ���́A�Q�O�O�P�N�P���Q�T���A�����̌��\�\�������啝�ɒx��ĐV���ȗ�������o�[�����\�����B

�A�����J�͂e�`�r�a����A�C�M���X�͂`�r�a����A�J�i�_�͂`c�r�a����A�h�C�c�͂f�`�r�b����A�t�����X�͂b�m�b����A�I�[�X�g�����A�͂`�`�q�e����A���{�̉�v��ݒ��̂���̂V�J���̉�v��ݒ��̂���V�������܂����B

���{�̉�v��ݒ��̂���̘A�����iLiaison�j�͓��{���F��v�m����琄�E�̒����R�č��@�l�p�[�g�i�[�R�c�C�����i���h�`�r�b�̗����j�ƂȂ����B�I�o�͔��ɓ�q�����悤���B���ɓ��{�ł��낤�B��v���̒��œ��{��������v��ݒ��̂��Ɨ����Ă��Ȃ����炾�B���{���Ɨ�������v��ݒ��̂����݂��Ȃ��ŁA�e���̉�v��ݒ��̂���V���I�o����Ƃ������ۉ�v��R�c��̌����̋K��ɔ����邩�炾�B�������A�V������͂S������J�Â���Ƃ��Ă���A���{�ł͂Q���Q�W���˔@�Ƃ��Čo�c�A�����߂Ƃ���P�O�c�̂��V���ɉ�v��ݒ��̂�n�݂���ƌ��\�i���L�Q�Ɓj�B�������A���{�������s�����ł��邱�Ƃ͖��炩�B

�����A�P�P���P�U���̕]�c�ψ���őI�o����\��ł������i�c�ߕ]�c���k�E���{�o�ϐV���f�ڂX���P�S���j�B�h�`�r�b�̃z�[���y�[�W�ɂ͂P�Q�����{�Ɍ��\����Ƃ��Ă������A�P�Q�����{���߂��Ă����\����邱�Ƃ͂Ȃ������B�c�ߕ]�c�ψ���������Ɍf�ڂ����Ƃ���ɂ��ƁA���Ăł͂X���P�U���܂łɂQ�O�O��������҂����������A���{�͂킸���Q���̉���ł������Ƃ��Ă���B

�Q�O�O�O�N�P�O���ɓ����ō��ۉ�v��ψ���̗�����J�Â��ꂽ�ۂɁA�V�R�c��i������j�̋c���ł���f�C�r�b�h�E�c�E�B-�f�B(Sir

David Tweedie)�����A���{���u��c���Ă����ɂ͑傫������v�i���{�o�ϐV���P�O���Q�P���j�ƌ���Ă���Ƃ���A���ۉ�v��𐢊E�W���Ƃ��邽�߂ɂ́A�o�ϑ卑���E��Q�ʂ̓��{����c���Ă͂h�`�r�̃O���[�o������j�Q���邩��ł���B

�悤�₭���{�ɂ���v��ݒ��̑n��

| �Q�O�O�P�N�Q���Q�W���A�o�c�A�A���{���F��v�m����A�S���،���������c��A���{�،��Ƌ���A�S����s����A�����ی�����A���{���Q�ی�����A���{���H��c���A���{�،��A�i���X�g����A��ƍ������x������ȂǂP�O�c�̂��o�����āu������v��@�\�v�i���́j���V���ɐݗ����A�����g�D�́u��v��ψ���i�`�r�a�j�v����v��̐ݒ�ɂ��đS�������Ƃ��A�č��e�`�r�a�^�̉�v��ݒ��̂�͂������̂ɂȂ�B�ݗ������ψ���̐ݒu�����\�i���C�^�[�A���{�o�ϐV���A�����V�����j�B���{�o���������������Ƃ����ڂɒl����B���ꂾ���ɐӔC���d���Ȃ낤�B�����S���ݗ����\�肳��Ă������啝�ɒx�ꂽ�B�@ |

�h�`�r�b�̐V�g�D��@�l��

�Q�O�O�P�N�Q���U���A�]�c����i�h�`�r�b���c�]�c�ψ���c���|�[���E�{���J�[���j�́A�č��f�E�F�A�B��c���@�l�ia

not-for-profit Delaware corporation�j�Ƃ��āA�����h�������_�Ƃ��鍑�ۉ�v��ψ�����c�iInternational

Accounting Standards Committee Foundation,

IASC Foundation�j�̖��O�Őݗ������B���c�̒��ɁA��v��ݒ��̂ł��鍑�ۉ�v��R�c��iInternational

Accounting Standards Board, IASB�@�Q�O�O�P�N�S���P����芈���J�n�j��ݒu���A�h�`�r�a����v���ݒ肷��BIASC

Foundation�́A�U�����{�ɂh�`�r�a�̖{���i�����h���j�ɒu�����B

�h�`�r�a���u���ۉ�v��R�c��v�Ɩ܂����B���ۉ�v����ŏI�R�c�����Ƃ��Ăa���������Ƃ����p����g�p���Ă��܂��̂ŁA������Ƃ����p������A���Ẳ�v��R�c��iFASB�AASB�Ȃǁj�Ɠ��l�A�R�c��̕��������������̂Ƃ��܂����B |

|

�Q�O�O�O�N�S���P�V���̃j���[�X�Ƃ��āA���L�̓��{���F��v�m����i�i�h�b�o�`�j���������ۉ�v��ψ���̃z�[���y�[�W�Ɍf�ڂ��ꂽ�B�����A�R���P�V���ɕ]�c�ψ�(Trustee)���I�o�����\��ɂȂ��Ă������A�T���Q�S���ɉ������ꂽ�B����́A���{�̎戵���ɋꗶ���Ă�����̂Ǝv����B���̂Ȃ��ŁA���L�̕������o�c�e�t�@�C���łh�`�r�b�̃z�[���y�[�W�Ɍf�ڂ��ꂽ�B�T���̗�������o�[�I�o�ɑ傫�������o�������̂Ƃ����邾�낤�B

�Ȃ��A���̕��͂̍Ō�ɁA�Q�O�O�O�N�S���P�Q������A���̌������̃v���W�F�N�g�E�`�[���́A���ɑ呠�ȓ��ŃX�^�[�g�����|�L�q����Ă��܂��B

�iFor Press Release�j

April 11, 2000 |

Proposal for Rebuilding Accounting Standards

Setting Body in Japan

|

| JICPA |

Introduction

Accounting standards and financial

reporting

provide the base for the confidence

of investors

and development of sound capital markets

which constitute the fundamental infrastructure

of the national economy.

With respect to accounting standards

in Japan,

several key standards have been revised

during

the past few years by the so called

"accounting

big bang" to make Japanese standards

more compatible with international

standards.

The International Accounting Standards

Committee

(IASC) recently approved a restructuring

of its organization to consist mainly

of

world accounting standards setting

bodies

with the aim to have the International

Accounting

Standards (IAS) recognized and accepted

as

a uniform standard usable in respective

national

capital markets. In order to aggressively

participate in discussions of international

accounting standards, we urgently need

to

restore international confidence in

the accounting

standard setting process system in

Japan

by rebuilding our standards setting

body.

The accounting standards of Japan is

currently

set by the Business Accounting Deliberation

Council (BADC), an advisory body to

the Ministry

of Finance. The BADC has made a tremendous

contribution to the development of

Japanese

economy by issuing many standards in

the

past. However, because of its nature,

consisting

of part-time members and functioning

as a

government-sponsored organization,

questions

have been raised with respect to its

independence

and timeliness of addressing current

issues.

Private sector standard setting bodies

are

the main structure in the world and

it will

be difficult to gain international

confidence

without an autonomous organization.

Under these circumstances and to meet the

rapidly changing economic environment in

and outside Japan, The Japanese Institute

of Certified Public Accountants (JICPA) and

The Japan Federation of Economic Organizations

(Keidanren) have jointly made an proposal

which has been approved by the Ministry of

Finance to establish a review project team

for the purpose of rebuilding the Japanese

accounting standards setting body.

The review project team will have the

following

participants:

(1) Keidanren (preparers)

(2) Tokyo Stock Exchange (users) Japan Securities

Dealers Association (users)

(3) JICPA (auditors)

(4) Academics

(5) Minister of Finance (regulator)

Items to be Reviewed

I. Basic Approaches

1) Objectives - To rebuild a firm financial

accounting framework to meet timely

and efficiently

the rapidly changing domestic and global

economic environments; which in turn

helps

to secure a basis for active participation

in the discussion of International

Accounting

Standards at the IASC.

2) At the same time, it is strongly recommended

that the functions of both the securities

regulator and the accounting standards setting

body be strengthened.

3) The accounting standards setting body

should have the following characteristics:

(1) Independence

The accounting standard setting process shall

be independent from any political pressures

including monetary, economy stimulation and

fiscal policy.

(2) Transparency

The selection process of board members and

agenda items shall be transparent and be

independent from the regulator.

(3) Efficiency

Full time support staff composed of fully

remunerated professionals (CPAs) shall be

hired. The new standard setter must also

be responsive to the harmonization with international

accounting standards.

4) The new accounting standards setting body

should be a private body independent from

the regulator and its authority to set standards

must be delegated to the private sector.

5) Responsibilities of the new accounting

standards setting body will be:

(1) harmonization with IAS

(2) harmonization between the Securities

and Exchange Law, the Commercial Code requirements

and regulated industries' accounting practices,

and

(3) development of accounting standards

for

non-profit organizations and public

sector

in the future

6) Level of accounting standards to be covered

at the new body will be:

(1) basic standards,

(2) implementation guidelines, and

(3) interpretative questions and answers.

II. Specific Items to be Reviewed

1. To review the detail process of

delegation

of standards setting authority from

the regulator

to the private sector.

2. Auditing standards, currently set by the

BADC, are recommended to be developed by

the JICPA independently from the new accounting

standard setting body in the future. In the

process of developing the auditing standards,

a public oversight board including non-CPAs

is suggested.

3. Structure of new accounting standards

setting body

(1) To study the process of incorporating

the new private sector body.

(2) Independence must be maintained

from

contributors.

4. Funding

(1) It is anticipated that the running cost

for the new accounting standards setting

body under the proposed scenario would amount

to \500 million to \700 million annually.

The proposed scenario assumes full-time technical

and support staff of twenty to thirty.

(2) Is financial support from government

acceptable?

5. Gradual Implementation

First Stage -Strengthen BADC support

staff

function by hiring full-time professional.

The strengthened BADC secretariat may

work

for smooth transfer to the private-

sector

setting body.

Second Stage -Establish the accounting standards

setting body as a private sector and delegate

the standards setting authority from the

regulator to the newly established body.

Suggested Timetable

Complete basic framework of the new accounting

standards setting body by the early summer

of 2000.

Solve detail issues including legal

aspects

and establish the new body as early

as possible.

|

��Ă��Ă����v��ݒ��̂̑g�D�}���}������Ă��邪�����ł͏ȗ�����B�Ō�ɁA���̕��͂��}������Ă��܂��B

* The Review Project Team referred to in

the last paragraph of the Introduction has

started within the Ministry of Finance on

April 12, 2000. |

���ۉ�v��ψ���i�h�`�r�b�́j�V�����c���ɂV���P������A�C����g�[�}�X�E�W���[���Y���́u���N�P������V�g�D�Ɉڍs�����h�`�r�b�ɗ������I��邽�߂ɁA�Ɨ��@�ւ̐ݒ肪�s���v�Əq�ׁA�呠�Ȃ���{���F��v�m������S�ƂȂ��č�Ƃ�i�߂Ă����v��ݒ茠���̖��ԈϏ����h�`�r�b�Ƃ��ċ������߂��B

�W���[���Y���́u��v��͊�Ə���K�Ɏ������ƈȊO�̖ړI�ō���Ă͂Ȃ�Ȃ��v�Ɖ�v��ݒ��̂̓Ɨ������d�v�ł��邱�Ƃ������B�h�C�c���͂��߁A�����̉��ď����œƗ��@�ւ̐ݒ肪�������ł��邱�Ƃ��ɁA���{�ł̉��v���i��]�������i���o�O�O�N�U���Q�W���A�R�y���n�[�Q����R�F�K�j

���́u��v��͊�Ə���K�Ɏ������ƈȊO�̖ړI�ō���Ă͂Ȃ�Ȃ��v�Ƃ����̂́A���ۉ�v���P���u�������\�̕\���v�ɋK��̍������\�̖ړI�ɏƂ炵�ē��R�̔����ł��B

| ��Ɖ�v��ݒ��̂̂�����Ɋւ��鍧�k���i�呠�ȋ��Z���ǎs��ێQ�������j |

�Q�O�O�O�N�S���P�P���A���{���F��v�m����́u�킪���̉�v��ݒ��̂̂�����ɂ��āi���q�j�v���āA�呠�Ȃ́u��Ɖ�v��ݒ��̂̂�����Ɋւ��鍧�k���v��ݒu���A���{�،��Ƌ����A�����،���������������A���{���F��v�m�����A�o�ϒc�̘A����햱�����A�呠�ȋ��Z���ǒ��A����䏤�ȑ�w�����i��Ɖ�v�R�c���j�̂U���̃����o�[�Ō������Ă���B

�������Ă�����e�́A�V���Ȍ�͓��t�{���Z���s��ۊ�ƊJ���Q�������S�����c���^�����\����Ă���̂ł����Ղ������B

�c���^�ɂ��ƁA�U���T���܂łɍ��k��͂S��J�Â���Ă��邪�A�P��̉�c���P���Ԕ�����Q���Ԃ̓��c�ŁA�c���^�v�|�ɂ͔����Җ����s���A���_���Ȃ��B���̌�����@���ɗ��ۂ��邩���S���Ă���悤�Ȕ���������B

�����}�́u��Ɖ�v�Ɋւ��鏬�ψ���v���܂Ƃ߂��u��Ɖ�v��ݒ��̂̏[���E�����Ɍ����āi�āj�v�iAlexa�A�[�J�C�u�ߋ��̋L�^�������\�j��A���{���F��v�m����܂Ƃ߂��u�킪���̉�v��ݒ��̂̂�����ɂ��āi���q�j�v������ɂ�������炸�A�c���^���������A�x�X�Ƃ��Đi��ł��Ȃ��B

2000�N�U���Q�X���A�����̑呠�ȁi7��������Z���j�́u��Ɖ�v��ݒ��̂̂�����Ɋւ��鍧�k��v���u��Ɖ�v��ݒ��̂̂�����ɂ��āi�_�_�����j�v�i�ߋ��f�[�^�������������ł��܂��j�����\�B

�悤�₭���{�ɂ���v��ݒ��̑n��

�Q�O�O�P�N�Q���Q�W���A�o�c�A�A���{���F��v�m����A�S���،���������c��A���{�،��Ƌ���A�S����s����A�����ی�����A���{���Q�ی�����A���{���H��c���A���{�،��A�i���X�g����A��ƍ������x������ȂǂP�O�c�̂��o�����āu������v��@�\�v�i���́j���V���ɐݗ����A�����g�D�́u��v��ψ���i�`�r�a�j�v����v��̐ݒ�ɂ��đS�������Ƃ��A�č��e�`�r�a�^�̉�v��ݒ��̂�͂������̂ɂȂ�B�ݗ������ψ���̐ݒu�����\�i���C�^�[�A���{�o�ϐV���A�����V�����j�B���{�o���������������Ƃ����ڂɒl����B���ꂾ���ɐӔC���d���Ȃ낤�B�@

�Q�O�O�P�N�V���Q�U���A���c�@�l�@������v��@�\�iFASF�j�̐ݗ��F���A��Ɖ�v��ψ���iASB�j���W���V�������ɔ��������B�@���ۉ�v��R�c��iIASB�j�։p���ŕ������̂́AJapanese Accounting

Standards Board, ASBJ�@(���{��v��R�c��)�ƂȂ��āu��Ɓv�̕������Ă���p���Ƃ͈�v���Ă��Ȃ��B�����S���ݗ����\�肳��Ă������啝�ɒx�ꂽ�B�u�e���̉�v��ݒ��̘̂A�����iLiaison)�Ƃ��ĐR�c��iBoard)�����o�[�ƂȂ��Ă���V�J���v���X1�E�j���[�W�[�����h�v�Ƃ��ē��{��������c����Ă��܂������W���P�O���ɂ���ƌ`�����͐����܂����B

|

|

�P�X�X�X�N�Q���P�Q���A�h�`�r�b�́u�����̓d�q���v�ɂ��ăv���W�F�N�g����蒲�����J�n�����B�P�X�X�X�N�H�Ɍ��\����\��Ƃ��Ă���B���̎�v�ȋc��́A�u�����ɂ������Ƃ̍����̓d�q���Ƃ͉��Ȃ̂��H�v�u��͕K�v�Ȃ̂��H�v�u�����K�v�Ȃ�A�ǂ̂悤�ȃ^�C�v�̊�Ȃ̂��H�v�ł���B

�Q�O�O�O�N�U���A���ۉ�v��ψ���i�h�`�r�b�j�́A�u�C���^�[�l�b�g��̊�ƍ������̊J��

(Business reporting on the internet)�v�ɂ��ẴK�C�h���C�������F�����B�ڍׂȌ������ׂ���Ă���̂ł����Ղ������B

�Q�O�O�O�N�P�Q���A���ۉ�v��ψ���i�h�`�r�b�j�́A���L�č��̂w�a�q�k�̍��ۉ�v��Łu�h�`�r�|�w�a�q�k�̎d�l���v���Q�O�O�P�N�R�����S���Ɍ��\���ׂ���Ƃ��J�n�����i�Q�O�O�P�N�Q�����ɑ��Č��\�j�B

����A�č��ł��w�a�q�k�ieXtensible Business Reporting Language�A�g�����̂����������)�̑g�D���A�Q�O�O�O�N�V���Ɏd�l�������\�����B�w�a�q�k�͂w�l�k�ieXtensible

Markup Language�j����b�ɂ��āA�C���^�[�l�b�g��Ɍ��J���ꂽ���������W�v�A���ށA���͂�����ł��錾��ŁA���A���E�W�����i���E����j���邱�ƂŊJ����ƁA�����ƁA�،��A�i���X�g�̗��������߂悤�Ƃ��鎎�݂ł���B

�Q�O�O�Q�N�P�P���A���ۉ�v��ψ�����c��������ۂw�a�q�k�́A���̓�̃^�N�\�m�~�[�����\�����B�i�v���X�����[�X�@�Q�Ɓj

�E IAS Primary Financial Statements (PFS) Taxonomy

�EIAS Explanatory Disclosures and Accounting

Policies (EDAP) Taxonomy

�E�_�E�����[�h�\�Ȃw�a�q�k���\�[�X�Z���^�[�@�@�@�w�a�q�k���g���č��ۉ�v��ɏ��������������\���쐬����T�O�}

�Q�O�O�S�N�P�Q���P�O���A��A�t���J�����n�l�X�u���N�،�����������ۉ�v��ɏ��������w�a�q�k���̗p�������E���̏،�������ł��邱�Ƃ����\�����B�i�i�r�d�،�������j���[�X�@�Q�Ɓj

�w�a�q�k�ō쐬���ꂽ�N�����i�i�r�d�،�������̂Q�O�O�R�N�x�N�����@�Q�Ɓj�́A�d���������ɃR�s�[�ł��A�d���������ł̍�Ƃ��ł���B�v���C�X�E�H�[�^�[�E�N�[�p�[���T�|�[�g�������́B���ɁA�i�X�_�b�N�A�g�����g�،�������i�s�r�w�j�A�؍��j�n�r�c�`�p���T�|�[�g�����Ƃ��Ă���B�iJSE Financial Results in XBRL�@�Q�Ɓj

�ڎ��֖߂�

���i�������hFR�r�K�p��Ёi�Q�O�O�R�N�X���j�˂Q�O�O�S�N�Q���̐V�g�o�ł͖����I�����\�I��

���ۉ�v��ψ���́A�]���h�`�r�K�p��ЂƂ��Č��\���Ă������̂𐳊m�����ᖡ����Ƃ��ĂQ�O�O�O�N�㔼��������Ă����B

�Q�O�O�P�N�Q���P�X���A�h�`�r�P���u�������\�̕\���v�̓K�p�����i�ɂ��āA�h�`�r�K�p�ɂ��č������\�̉�v���j�܂��͒��L�ɂ��̎|���L�ڂ�������K���ӌ���\�������č������Y�t����Ă���������\�Ɍ��肵���wIFRS�iInternational Financial Reporting Standards��IAS�j�K�p��Ёx�����\�����B�܂�A�h�`�r�̈ꕔ�K�p��h�`�r�Ƃ̒����\��t�������̂͏�����Ă���B�P�X�X�X�N/�Q�O�O�O�N�̔N������ΏۂƂ��Ăh�`�r���S�K�p��Ђ����X�g�����Ƃ��Ă���B

���{�̉�Ђ́A���{��荞��łh�`�r�̈ꕔ�K�p�ƂȂ邽�ߊF���ƂȂ������̂Ǝv����B���{�̉�Ђ́u�h�`�r�K�p�̎����v�Q�ƁB�@���ȉ����Y�̕]�����͂��߂Ƃ��Ă��������{��ƂȂ��Ă���B

�Q�O�O�P�N�AIASB���V�g�D�ƂȂ��Ă���A���{��Ƃł͊ߋ�[�J�[���g�~�[���Q�O�O�P�N�R������IAS�K�p��ꍆ�ƂȂ������A�Q�O�O�Q�N�R�����͓��{��ɕύX���Ă���B�č��l���Q�O�O�Q�N�ɏ��ł����A�[�T�[�A���_�[�\���ł��������߂��H�h�`�r�a�Ƀ��X�g����Ȃ������B

�Q�O�O�Q�N�R�������A���{�d�g�H�Ɗ�������i�������i���[�J�ő��j�����ۉ�v��K�p��ꍆ�Ƃ���IASB�̃��X�g�ɂ��Q�O�O�Q�N�X���f�ڂ��ꂽ�B

| IFRS�����S�K�p���Ă��鍑�ʉ�А� |

|

2003�N

9�� |

2002�N

2�� |

|

2003�N

9�� |

2002�N

2�� |

|

2003�N

9�� |

2002�N

2�� |

| �� |

��А� |

��А� |

�� |

��А� |

��А� |

�� |

��А� |

��А� |

| �I�[�X�g���A |

12 |

10 |

���[���b�p |

2 |

2 |

�m���E�F�[ |

2 |

2 |

| �o�[���[�� |

6 |

6 |

�t�B�������h |

3 |

3 |

�y���[ |

1 |

1 |

| �x���M�[ |

2 |

2 |

�t�����X |

2 |

2 |

���V�A |

3 |

3 |

| �o�~���[�_ |

1 |

0 |

�M���V�� |

1 |

0 |

�C�^���A |

1 |

0 |

| �{�c���i |

3 |

3 |

�h�C�c |

66 |

63 |

�X���x�j�A |

4 |

4 |

| �u���K���A |

1 |

1 |

���` |

5 |

5 |

��A�t���J |

3 |

3 |

| �J�i�_ |

1 |

1 |

�n���K���[ |

3 |

3 |

�X�y�C�� |

1 |

1 |

| ���� |

2 |

2 |

���ۋ@�\ |

2 |

2 |

�X�G�[�f�� |

2 |

1 |

| �N���A�`�A |

4 |

4 |

�N�G�[�g |

1 |

1 |

�X�C�X |

54 |

51 |

| �L�v���X |

2 |

2 |

���g�r�A |

1 |

1 |

�g���R |

2 |

2 |

| �`�F�R���a�� |

2 |

2 |

�}���^ |

4 |

4 |

�A���u���� |

4 |

4 |

| �f���}�[�N |

11 |

11 |

�I�����_ |

4 |

3 |

�W���o�u�G |

2 |

2 |

| �G�X�g�j�A |

1 |

1 |

�j���[�W�[�����h |

1 |

1 |

�X���o�L�A |

1 |

0 |

|

|

|

|

|

|

���{ |

1 |

0 |

| ���B�A���i�d�t�j�̒��Ńh�C�c���_���g�c�̃g�b�v�ł���哱�I����ɂ���B |

���v ��А� |

224 |

209 |

| �h�C�c��s�����u�d�t�ɂ�����V���ȍ������[���F�h�`�r�v�Q�� |

���Ȃǂ̍��v |

40 |

35 |

| �u���ۉ�v��̎��{�����������ׂ��v�Ƃ̈ӌ��ɋ��Z���́E�E |

�����P�T�N�R���R���A��Q�T��Γ�������c��啔���Œ�o���ꂽ�u�����Q�E�E�e�ψ������o���ꂽ��Ȉӌ��ɑ���e�{�Ȉӌ��y�яC�����v�ɂ��A��啔��̈ψ��ł���}�[�N�E�m�[�{�����i���{�[�l�����E�G���N�g���b�N������Б�\������В��j�̍��ۉ�v������Ɋւ���ӌ��ɑ��āA���Z���͎��̂悤�ɉ����Ă���B�i���t�{�A�Γ����ړ��������ē��������j

���ۉ�v��̎��{�����������ׂ��B�i�m�[�{���ψ��j

�F�y���Z���z

���ȉ��̂悤�ɋL��

���ۉ�v��ւ̑Ή���������v��@�\��ʂ��Ē������Ă����B

���R�F�����ЊԂ̏،�����ɂ����č��ۉ�v��i�h�`�r�j���g�p���邱�Ƃɂ��ẮA�،��ēҍ��ۋ@�\�i�h�n�r�b�n�j�ɂ����č��ӂ���Ă���A��̓I�ȕ��@�͊e���̍����@���Ɉς˂��Ă���Ə��m���Ă���B

�䂪���ł͊O����Ƃɂ��ẮA�{�����͑�O���ɂ����ĊJ�����Ă���������ނŎg�p���Ă����v���p��A�l���y�э쐬���@���g�p�����������ނ�p���Ď������B���s���ꍇ�A���Z�����������v���͓����ҕی�Ɍ����邱�Ƃ��Ȃ����̂��ǂ������ʂɔ��f���A���F���s�����ƂƂ���Ă���B

�h�`�r�ɏ��������������\���䂪���ŊJ�����邱�Ƃɂ��ẮA��L�̂Ƃ���ʂɔ��f���邱�ƂɂȂ邪�A����A�h�n�r�b�n�ł̍��ӂ܂��Ή����Ă������ƂɂȂ�ƍl���Ă���B

���ۉ�v��ւ̑Ή���������v��ψ����ł��c�_����Ă��邪�������ĎQ�肽���B |

|

�h�`�r�@�o�������@�Ƃ����T�C�g�ɁA����Ђ̍��ۉ�v��i�h�`�r�j�K�p���܂Ƃ߂Ă���̂ŁA��v���ɂ��ĉ��L�Ɏ����܂��B�Ȃ��A�ڍׂ́A�h�`�r�@�o���������Q�Ƃ��Ă��������B���L�ł͏ȗ����������Y���E�����ȍ��X���h�`�r�K�p��v��������܂��B�h�`�r�K�p�́A���ۓI�ɒʗp�����v�l�i�������\�쐬�ҁA��v�m�A�������\���p�ҁA��v����ҁA�ē��ǂȂǁj����邱�ƂɂȂ�܂��B�K�p���x���Ɩ@�����Ȃǂ��܂ޏ������Ԃ͂������̂ƂȂ�\��������܂��B

���B�A���i�d�t�j�̏���Ђ̂��ׂĂ��Q�O�O�T�N�܂łɍ��ۉ�v���K�p���邱�Ƃ���{�ł́u�Q�O�O�T�N����v�Ƃ��ĂQ�O�O�R�N�āA�ɂ킩�ɘb��ɂȂ����܂����A�@���ۉ�v��u�h�e�q�r�P���u���ۍ�����̓K�p���N�x�iFirst-time

Adoption of International Financial Reporting

Stamdards)�v�ł͂Q�O�O�S�N�ƂQ�O�O�T�N�̓����ɂ���r�������\��v������Ă��܂��̂Ŏ����I�ɂ́u�Q�O�O�S�N���v�ł����A�A�_�u���X�^���_�[�h������邽�ߒ�����Ƃɂ����ۉ�v���K�p����i�Q�O�O�R�N�X���Q�X���C���O�����h�E�E�G�[���Y������v�m����i�h�b�`�d�v�j�j���[�X�@�Q�Ɓj�̂ŁA�}�s�b�`�Ŗ@���x���̐������Ă��܂��B�����āA�B���ۊč���i�h�r�`�j�������ēK�p�ƂȂ�i�Q�O�O�Q�N�T���V�����B��v�m�A���e�d�d�̃|�W�V�����E�y�[�p�[�@�Q�Ɓj���Ƃɗ��ӂ���K�v������܂��B(Get Ready for New Global Accounting Standards [Jan. 2004] �Q��)

���P�F

�J�i�_�،��ēǂ́A�Q�O�O�Q�N�U���Q�P���A���ۉ�v���F�߂邱�Ƃ��Ă����B

2003�N5��16���A

�J�i�_�،��ēǁuThe Canadian Securities Administrators

(CSA)�v��,�O����Ђɍ��ۉ�v��܂��͕č���v��ł̓o�^��F�߂�A���A�č���ŕč��r�d�b�ɓo�^���Ă���J�i�_�̉�Ђɕč���ł̓o�^��F�߂�Ƃ�����Ă����A8��14���܂łɃR�����g�����߂Ă���i

�I���^���I�،��ψ���j���[�X�@�Q�Ɓj�B

2003�N10����AcSB,�@IASB�y��FASB�̉�@�Q�Ɓ@

���@�J�i�_��v��R�c��i�`���r�a�j���A2004�N5��31���Ɂu�����̉�v��ɌŎ����ČǗ�����̂��A�������Ăh�`�r/�h�e�q�r�ɂ���̂��t�r�f�`�`�o�ɂ���̂��ǂ������v�������̑I���Ă����\���A

2004�N9��15���܂łɃR�����g�����߂Ă����B

2004�N10��28���̃R�����g�̃T�}���[�@

��v��R�c��̌v���@�Q�Ɓ@

��2005�N3��31���A

�J�i�_��v��R�c��i�`���r�a�j���u

�J�i�_�̉�v��Ɋւ���헪�I�v��i7�����܂łɃR�����g�v���j�v�����\�����B����ɂ��ƁA����ЁA�����ЁA��c���g�D�̉�v��ɋ敪���A����Ђ̉�v��ɂ��ẮA���L�̒ʂ�A5�N�̌o�ߊ��Ԃ������ăJ�i�_��v������ۉ�v��iIFRS�j�Ɏ��ʂ����A5�N��i2011�N4���ȍ~�j�ɂ̓J�i�_��v���p�~����A�Ƃ��Ă���B

�uAccounting Standards in Canada: Future DirectionsDraft Strategic Plan�v

prepared by:Accounting Standards Board�AComments are requested by July

31, 2005 |

�E For public companies:

The Board will direct its efforts primarily to participating in the movement

toward the global convergence of accounting standards. The best way to

achieve the objective of a single set of globally accepted, high-quality

accounting standards is to converge Canadian GAAP with International Financial

Reporting Standards (IFRSs) over a transitional period, expected to be

five years. At the end of that period, Canadian GAAP will cease to exist

as a separate, distinct basis of financial reporting for public companies. |

2006�N1��10���A�`���r�a�͍��ۉ�v��ւ̎��ʂɂ��Ĕ�y�����B3�����܂łɏڍׂ͌��\����i

�`���r�a�R�~�j���P�@�Q�Ɓj�B

2006�N3��31���A�V���ȕ����i

New Directions�j�����\�����B�č������ۉ�v��Ƃ̍��ق��������ׂ������ʼn�v����J��������A�J�i�_�͐V���ȍ��ق��Ȃ��悤�z�����邱�ƂƂ��Ă���B���{���u

�����Y�̕��v�ɕύX���V���ȍ��ۉ�v��Ƃ̍��ق�ł���̂Ƃ͑ΏƓI�B�u

�J�i�_��v��ƕč���v��Ƃ̑���_�̒����v�Q��

2007�N3��31���A�J�i�_��v��ψ���́A2011�N1�������\��ŁA���ۍ�����̃J�i�_��v��ւ̓����v��\�����B

�E

���ۍ�����̃J�i�_��ւ̓����v��

�E

2007�N3��31�����݂̃J�i�_��v��ƍ��ۍ�����̔�r

�Ȃ��A�J�i�_�̏���Ђ̂�������480�Ёi�J�i�_�̏���Ђ̖��ƌ����Ă���j���č��̏،��s��i�j���[���[�N�،�������A�A���b�N�X�A�i�X�_�b�N�A�n�s�b�u���e�B���{�[�h�j�ɏ�����Ă���č���v��Ƃ̍��ْ����\���J�����Ă�����������݂��Ă���i�u�r�d�b�ɓo�^���Ă���O����ЁE�E�J�i�_�@2003�N12���������v�Q�Ɓj�B

���Q�F

�I�[�X�g�����A������c�i

�e�q�b�j�́A�Q�O�O�Q�N�V���R���A���B���l�Q�O�O�T�N�܂łɂh�`�r��K�p���邱�Ƃ����肵���B���ׂẲ�Ђ́A�Q�O�O�T�N�P���P���ȍ~�J�n���鎖�ƔN�x����A�u

���ۉ�v��������I�[�X�g�����A�̉�v��v�ɂ��������č������\���쐬���Ȃ���Ȃ�Ȃ��i

�I�[�X�g�����A�،��E�����ψ���O�R�N�P�O���Q�P�������j�B�@

���R�F�Q�O�O�Q�N�V���Q�T���A

���V�A�̃~�J�G���E�J�V���m�t�́A�Q�O�O�S�N�P���P�����烍�V�A�̂��ׂĂ̏���Ћy�ы�s�ɂh�`�r��K�p�����������\�̍쐬��v������Ɣ��\�����B�͍�����b�ɑ��A�Q�O�O�R�N�P���P���܂łɉ�v�ύX�̂��߃K�C�h���C���̍쐬�𖽂����B�i�P�X�X�W�N�T���n�݂́u��v���v�̂��߂̍��ۃZ���^�[

International Center for Accounting Reform

(ICAR)�v�j�@�h�b�`�q�̂Q�O�O�R�N�P��/�Q���j���[�X�ɂ��A�u�Q�O�O�S�N���烍�V�A�̂��ׂĂ̏���Ћy�ы�s�ɁA�Q�O�O�T�N���炻�̑��̉�Ђ̘A���������\�ɁA�Q�O�O�V�N���珬��Ђ����������ׂẲ�Ђɂh�e�q�r��K�p����v�Ƃ��Ă���B�i

���V�A�̉�v���v�p���E�EBISNIS Bulletin November

2003�@�Q�Ɓj

���S�F

�p���́A�Q�O�O�T�N�܂łɂh�`�r�K�p�����܂��Ă��邱�Ƃ���A�K�p���X���[�X�ɍs����悤�A�Q�O�O�S�N�܂ł̂R�N�ԂŎ����̉�v������ۉ�v��Ɉ�v�����邱�Ƃ�ړI�ɁA��v��iFinancial

Reporting Standard, FRS�j�̐������s���Ă���B���X�e�[�W�Ƃ��āA�Q�O�O�Q�N�T���A7�̉�v��̌��J���Ă����\�i�p����v�R�c��i�`�r�a�j

Current projects �Q�Ɓj�B

�p���ʏ��Y�Əȁi

�c�s�h�j�́A�Q�O�O�Q�N�X���Q���A

���ۉ�v��̔����ЁE�ʍ������\�ɂ��K�p�g����x���B�i�c�s�h�́u

���ۉ�v��K�p�v�Q�Ɓj

�p���ʏ��Y�Əȁi

�c�s�h�j�́A�Q�O�O�R�N�V��17���A�Q�O�O�T�N�P���������Ђ̘A�����Z�ɍ��ۉ�v��ɏ������č쐬���邱�Ƃ�v�����Ă��鉢�B�@�ɉ����āA�p���ł́A�ʍ������\����є����Ђɍ��ۉ�v����g��K�p�ł��邱�ƂƂȂ����|���\�����i

�j���[�X�E�����[�X�@�Q�Ɓj�B

�Q�O�O�R�N�X���R���AAccountancy Age�́A�u

���ۉ�v��K�p�J�n�܂ŃJ�E�g�_�E���i

Countdown to IFRS begins�j�v�ƂȂ�A

���ׂĂ̏���Ђ��Q�O�O�T�N�ɓK�p���Ȃ���Ȃ�Ȃ����ۉ�v��i�Q�O�O�S�N�Ƃ̔�r�������\�̕\���J����v���j�Ɂu

���ۉ�v��ɖڊo�߂悤�v�Ƃ��Ă�����p�x����K�p�̃L�����y�[�����J�n�����B���B�e���͓��l�̃L�����y�[�����J��L���Ă���ialltheweb�Łu

�h�`�r�@�h�e�q�r�v�̌������ʎQ�Ɓj�B

�p�����{�́A������Ƃɂ͍��ۉ�v��̓K�p��C�ӂƂ��Ă��邪�A�p���̉�v������ۉ�v��Ɉ�v������̂ŁA������Ƃɂ����ۉ�v����e�����y�ڂ����Ƃ��x�����Ă���i

�Q�O�O�R�N�X���Q�X���C���O�����h�E�E�G�[���Y������v�m����i�h�b�`�d�v�j�j���[�X�@�Q�Ɓj�B

�Q�O�O�R�N�P�O���A�p�����Z���i�e�r�`�j�̓����h���،���������Ɋւ���

�����������\�����B����ɂ��Ɓu�d�t�ȊO�̉�Ђɂ͂h�`�r�܂��͕č���v��ɂ��J�������߂�i

������7.10 �Q�Ɓj�v�Ƃ���A�Q�O�O�S�N�P���Q�Q���A

�ǔ��V���́A���{�̌o�c�A�A���Z���A���F��v�m����͂Q����{�ɖK�p�����{�̉�v����F�߂Ă��炤�悤������ƕ��B�i

Daily Yomiuri�@����16�N�P��27�����Z���u

�p�����Z�T�[�r�X�@�\�i�e�r�`�j�̏��K����������Ăւ�

�p�u���b�N�E�R�����g�E���^�[�̔��o�ɂ���

�v�@�Q�Ɓj

���T�F

�č��ł́A

�G�������������_�@�ɁA�č���v��̏ڍׂȃ��[������b�Ƃ�����v��ɋ^�₪�������B�Q�O�O�Q�N7��24����70�y�[�W�ɋy�Ԋ�Ɖ��v�@�i

�Q�O�O�Q�N�T�[�׃��X�E�I�N�X���[�@�i�r�`�q�a�`�m�d�r�|�n�w�k�d�x�@�`�b�s�@�n�e�@�Q�O�O�Q�j���܂Ƃߗ��@�̋c��ʼn����A7��30���ɂ̓u�b�V���哝�̂��������Ė@�������������B���@�́A��v��ɂ��Ă����y���Ă���A�r�d�b�ɑ��A���s�̏ڍ׃��[������b�Ƃ�����v��ia

rules-based�@ financial reporting system�j����A��������{�Ƃ�����v��ia

principles-based financial reporting system�j�ɕύX���邱�Ƃ��������A1�N�ȓ��ɒ������ʂ𗼉@�ɕ���悤�K�肵�Ă���B���ۉ�v��iIAS��IFRS���ۍ�����ɉ��̂���Ă���j�́A��������{�Ƃ�����v��ƂȂ��Ă���B���ɁA�G�������Ŗ��ƂȂ�������ړI��ЁiSPE�j�ɂ��ẮA���ۉ�v��ł́u�x�z���Ă���ꍇ�͘A���Ώہv�Ƃ��Ă���A���ۉ�v��R�c��iIASB�j�c����IAS�ł̓G���������i�č���v��ł͘A�����O�j�͐����Ȃ���2002�N2��14���ɕď�@�̃G������������舵���Ă����ψ���i�I�N�X���[�ψ����j�ŏ،����Ă���i�u

�h�`�r�a�c���ď�@�ł̃X�s�[�`�v�Q�Ɓj�B

�Q�O�O�Q�N�V���P������T�N�ԁA�č�������v��R�c��i�e�`�r�a�j�̋c���ƂȂ郍�o�[�g�g�n�[�c���́A���O�܂ō��ۉ�v��R�c��i�h�`�r�a�j�̃p�[�g�^�C���̃����o�[�ł������B�i

�e�`�r�a�j���[�X�@�Q�Ɓj

���U�F

�Q�O�O�Q�N�P�O���Q�X���A

�č�������v��R�c��i�e�`�r�a�j�́A���ۉ�v��R�c��i�h�`�r�a�j�ƃO���[�o���ȉ�v��̓���Ɋւ��ċ������邱�Ƃō��ӂ����B�i

�r�d�b�����A

�e�`�r�a�Ƃh�`�r�a�̋��������@

���B�ψ�����@�Q�Ɓj

2007�N11��7���A�r�d�b�́A�O������ЂɁAIASB���ݒ肵���h�e�q�r��K�p�����ꍇ�̂ݒ����\��Ə������肵���B

���V�F�Q�O�O�Q�N�P�Q���P�U���A���[���l�N�X�g�i�d���������������j�́A�����������߂邽���@����ЂɂQ�O�O�S�N��荑�ۉ�v��i�h�e�q�r�j�ō쐬�����������\�̊J�������߂�A�A������̏ꍇ�͍��ۉ�v��Ƃ̍��ْ����̊J�������߂��Ɣ��\�����B�l�������̊J�����Q�O�O�S�N�ƂȂ��Ă���B�i�j���[�X�E�����[�X�@�l�N�X�g�G�R�m�~�[�ƃl�N�X�g�v���C���̎���敪�ɂ����@�Q�Ɓj

���[���l�N�X�g�Ƃ́A�Q�O�O�O�N�X���A�p���i�t�����X�j�A�A���X�e���_���i�I�����_�j�A�u���b�Z���i�x���M�[�j�̂R�،���������������Ăł���������B��Ƀ��X�{���i�|���g�K���j�،���������Q�������B�������ē������邽�ߎ�����͊�����Љ�������̊�������ꂵ�Ă���B�i�u������̊�����Љ��v�@�Q�Ɓj

���W�F�X�C�X�͂d�t�������ł͂Ȃ����A�h�`�r�K�p��А��Ńh�C�c�Ɏ����ő������ł���B�X�C�X�̏���Ђ́A�N�����͂Q�O�O�T�N����l�������͂Q�O�O�U�N����A�h�`�r�܂��͕č���v��̂����ꂩ�ŏ��J�������߂��A�X�C�X�̉�v��͓K�p�ł��Ȃ��Ȃ�B�O����Ђ͌���ǂ��肻�̍��̉�v��ł悢���ƂɂȂ��Ă���B�i�Q�O�O�R�N�W���P���j

���X�F�Q�O�O�R�N�P�O���Q���A�t�B���s���c���@�́A�Q�O�O�T�N�P�����獑�ۉ�v��i�h�`�r�j����э��ۊč���i�h�r�`�j��K�p����Q�O�O�R�N��v�Ɩ��@�āiAccountancy Act of 2003�j���c��ɒ�o�����B���̌���B�i�t�B���s�����F��v�m����g�o�@�t�B���s���r�d�b�̂Q�O�O�T�N�P���Z�~�i�[�ʒm�@�h�`�r�K�p���N�x�̎�قǂ� �@�Q�Ɓj

���P�O�F2005�N6��2���A�C�X���G����v��R�c��i�h�`�r�a�j�́A�J�i�_��480�ЂɎ����A85�Ёi2003�N12�������݁j���č��،��s��i�i�X�_�b�N�A�j���[���[�N�،�������A�n�s�b���܂ށj�ւ̏���Ђ̑����C�X���G�����A2008�N���獑�ۉ�v��i�h�e�q�r�j�֑S�ʓK�p�ɕύX�����B�i2005�N6��2���j���[�X�@�C�X���G����v��R�c��i�h�`�r�a�j�@�Q�Ɓj

���B�A���i�d�t�j���A�Q�O�O�T�N�܂łɁu���ׂĂ̏���Ђɂh�`�r��K�p����v���Ƃ����߂Ă���B��L�̂Q�O�O�T�N�Ƃ͂��̈Ӗ��ł���B�d�t�́A�Q�O�O�S�N�T���P���ɂ͂P�O�J���i�L�v���X�A�`�F�R���a���A�G�X�g�j�A�A�n���K���[�A���g�r�A�A���g�A�j�A�A�}���^�A�|�[�����h�A�X���o�L�A���a���A�X���x�j�A�j�������Q�T�����ƂȂ邱�Ƃ����F����A�l���ł͎l���ܐ疜�l�̋���s��ƂȂ�B�č��̂Q�{�A���{�̖�S�{�̋K�́B

�Q�O�O�T�N�ɂh�`�r�K�p�J�n�Ƃ��A�h�`�r�P������r���iComparative information�j���J�����邱�Ƃ�v�����Ă��邱�Ƃ���A�O�N�x�ł���Q�O�O�S�N�x�̍��������J�����邱�ƂɂȂ�B�Q�O�O�S�N�̍��������J�����邱�Ƃ́A�P�Q�����Z�̏ꍇ�A�O�N�x���̂Q�O�O�R�N�P�Q���R�P�����݂̎��Y�E���E���v��]���������ۉ�v��ɂ��������đ���E�F�����m�肵�Ă����K�v������B�Q�O�O�R�N�U���P�X���A�h�`�r�a�͑g�D�ĕҐ���͂��߂Ẳ�v��h�e�q�r�P���u���ۍ�����̓K�p���N�x�iFirst-time

Adoption of International Financial Reporting

Stamdards)�v�����\�����B�Q�O�O�S�N�P���P���K�p�A�����K�p�B

�Q�O�O�R�N�P�O���V���A���B�،��K���ψ���iThe Committee of European Securities Regulators

(CESR)�j�́A���ۉ�v��K�p�̉ߓn���̏��J���Ƃ��āA�@�Q�O�O�R�N�x���Z�Ŏ�v�Ȃh�e�q�r�̉�v���j���L�����A�A�Q�O�O�S�N�x���Z�ō��ۉ�v��Ƃ̍��ىe���z�̊J���A�B�Q�O�O�T�N�łQ�O�O�S�N�x�Ƃ̔�r���єC�ӓK�p�̎l�������i�h�`�r�R�S���j�Ɋւ���J���K���āiPreparing

for the implementation of International Financial

Reporting Standards (IFRS) �j����Ă���B�č��r�d�b�̊J���K���Ɨގ����Ă���BCESR�̑��Ăɂ͂ǂ��ɊJ�����邩�J���ꏊ�L���Ă��Ȃ����A�č��r�d�b�K���ł͐V���ȉ�v��̓K�p���j��e���z�����O�Ɂu�o�c�҂̓��c����ѕ��́i�l�c���`�j�v�ɊJ������B

| ���B�A���̍��ۉ�v��i�h�e�q�r�j�K�p�ߓn���̏��J�� |

|

�Q�O�O�R�N |

�Q�O�O�S�N |

�Q�O�O�T�N |

�@���̋K��

Legal requirements |

�e���̉�v��K�p�@�@�@�@�@�@�@�@�@�� |

|

|

�h�e�q�r�K�p�̂Q�O�O�S�N�Ɣ�r�\�� |

�ˍ��ۉ�v��i�h�e�q�r�j�K�p |

���B�،��K���ψ���

(CESR)

���J���K���� |

�b |

�b |

�� |

| �b |

�� |

�B�C�ӓK�p�̎l�������i�h�`�r�R�S���j |

| �� |

�A�Q�O�O�S�N�x���Z�ō��ۉ�v��Ƃ̍��ىe���z�̊J�� |

| �@�Q�O�O�R�N�x���Z�Ŏ�v�Ȃh�e�q�r�̉�v���j���L�ڂ��� |

�Q�l�F�@�b�d�r�q�Ɖ��B���������O���[�v�i�d�e�q�`�f�j����щ��B�ψ���i�d�b�j�̊W�́A�u�d�e�q�`�f�̍\���ƃ����o�[�v�Q�ƁB

�Q�O�O�R�N�P�Q���R�O���ACESR�͂Q�O�O�T�N�ɂh�e�q�r�K�p�܂ł̉ߓn���ɂ����铊���Ƃɑ�����ʓI�ȏ��J�����s����悤�ɁA�@�Q�O�O�R�N�x���Z�ŁA�h�e�q�r�K�p�ɂ��Ă̕��j�J���A�A�Q�O�O�S�N�x���Z�ŁA�h�e�q�r�Ƃ̍��ىe���z�̊J���A�B�Q�O�O�T�N�P���P������C�ӂŎl�����܂��͔��������J������ꍇ�́A�h�`�r�R�S���u���ԍ������\�v�̉�v��ɏ������邱�Ƃ𐄏�����A�C�Q�O�O�T�N�x���Z�̂h�e�q�r���S�K�p���N�x�Ɋւ���l�̃}�C���X�g�[���i���W�j�ƂȂ鏕���������\�����B�i�v���X�E�����[�X�@�@�b�d�r�q�������@��L�P�O���̋K���ẴR�����g�ɑ���t�B�[�h�o�b�N�E�������@�Q�Ɓj |

�Q�O�O�Q�N�V���A�R���T���^���g��Ѓ}�b�L���[�[�́A�R�P�J���Q�O�O�̋@�֓����ƂɃA���P�[�g�����������ʁA�X�O���ȏオ�O���[�o���œ��ꂵ����v��ɂ��J����v�]���Ă���Ƃ��Ă���B�������@�v���X�E�����[�X�@�Q��

�Q�O�O�Q�N�R���U���A���Z�����A�u�A���������\�K���v�����������č��r�d�b��i�č���v��j�������ɔF�߂����A���ۉ�v��ɂ��Ă͎��̂悤�ɉ��Ă���F�߂Ă��Ȃ��B�ڍׂ́A���Z���́u�p�u���b�N�R�����g�v���������������B

| ��ʂ���̃R�����g |

���Z���̉� |

| �A���������\�K���y�ђ��ԘA���������\�K����

�����ɂ��A�č��r�d�b���F�߂邱�ƂɂȂ�

�܂������A�h�C�c���F�߂Ă���悤�ɁA������F

�߂���Ȃ����ۉ�v��ō쐬���ꂽ�������\���F�߂�ׂ��ł͂Ȃ����B |

�@���ۉ�v��ɂ��쐬���ꂽ�A���������\�̒�o���،�����@��F�߂邩�ǂ����ɂ��ẮA

�䂪���ɂ����Ē����J�����т����č���Ƃ͈قȂ�ʂ����邽�߁A����̌����ۑ�ƍl���Ă�

�܂��B |

| �����Ăɂ����āA�č��s��ɏ���́A���{��

���ł̘A���������\�̍쐬�����Ȃ��Ă��悢�̂�

���傤���B |

�@�r�d�b�ɑ��č����A���������\��o�^���Ă�

���Ђ́A�،�����@��́A�����A�č����A���������\���L�ڂ��邱�Ƃ������Ė@�̗v����������

�ꂽ���ƂɂȂ�Ƃ�����|�ł��B |

| IASB�ɑ�����Z���S���Q�����̔F�� |

2002�N12���U��(��)�J�Â̊�Ɖ�v�R�c���ŁA���Z���S���Q�����͍��ۉ�v��i�h�`�r�a�j�ɑ���F�������L�̂悤�ɖ��炩�ɂ��Ă���B�i�ڍׂ́u�c���^�v�@�Q�Ɓj

�����Z���S���Q���������F

����Ӗ��ł͂h�`�r�a�́u�s���߂��v�ɂ��u���ǂ߁v�������Ă����Ƃ������Ƃ́A�K�v�Ȃ��Ƃł͂Ȃ����Ƃ������ӎ��������g�͎����Ă���܂��B�܂����̂��߂ɂ͂ǂ̂悤�ɁA�I�m�Ɏ��Ԃ�c�����A����Ӗ��ł͋c�_�̕�̂Ȃ����Ƃ�S�ۂ��Ă����������߂ɂ͂ǂ̂悤�Ȏ�i������̂��Ƃ��������Ƃ͔��ɑ厖�ȉۑ�ł��낤�Ƃ����ӂ��Ɏv���Ă��܂��B

�@��������͂͂h�`�r�a�ɂ͂Ȃ��킯�ł���܂����A�䂪���ł͍����ɂ����ĉ����ǂ������ӂ��ɍ��킹�Ă����̂��Ƃ������̂́A���炭�R�X�g�E�x�l�t�B�b�g�̊ϓ_����A�l���Ă������Ƃ��K�v�ł���܂��B�܂��v����̂ɂ���āA�o�ς�Y�Ƃ̎��Ԃ����E�����Ƃ����͖̂{���]�|�ł͂Ȃ����Ƃ����ӂ��ɂ��l������킯�ł���܂��B

�@���������āA���������ϓ_����A�h�`�r�a�̋c�_�Ƃ������̂ɂǂ������u�`�F�b�N�v�Ƃ����̂ł��傤���A���邢�͉䂪���̎������̓I�ɔ��f�����Ȃ���c�_�����[�h����Ȃ�A���邢�͓I�m�ɕ肪�Ȃ��悤�Ȍ`�ɂ��Ă����̂��Ƃ������Ƃ͔��ɑ厖�Ȗ��ł͂Ȃ����ȂƂ����ӂ��Ɏv���Ă��܂��B

|

| �Q�l�����F�Q�O�O�Q�N�P�O���A���{�o�ϐV���̋L�҈�R�F�K�����u���ۉ�v��푈�v�Ƒ肷�钘�����o�ł��܂����B�������ނ������_������{�̉�v���Ȃ��x�ꂽ�̂���T���Ă��܂��B�ŋ߂̓��{�̉�v���x�����߂Ă��錻��������Ŋ��ʂ��Ă���M�d�Ȏ����ƂȂ��Ă��܂��B�^�������s�勳���̏��]�@�Q�� |

�Q�l�����F

G A A P �@C O N V E R G E N C E �@2 0 0 2

��ʂɔF�߂�ꂽ��v��i�f�`�`�o�j�Ɏ��ʁ@2002�N

Appendix

Table 1

COUNTRIES SURVEYED IN GAAP CONVERGENCE

2002

��ʂɔF�߂�ꂽ��v��i�f�`�`�o�j�Ɏ��ʁ@2002�N�@�Œ���������

Argentina

Australia

Austria

Belgium

Brazil

Bulgaria

Canada

Chile

China

Cyprus

Czech Republic

Denmark |

Egypt

Estonia

Finland

France

Germany

Greece

Hong Kong

Hungary

Iceland

India

Indonesia

Iran |

Ireland

Israel

Italy

Japan

Kenya

Latvia

Lithuania

Luxembourg

Malaysia

Mexico

Netherlands

New Zealand |

Norway

Pakistan

Peru

Philippines

Poland

Portugal

Romania

Russia

Saudi Arabia

Singapore

Slovakia

Slovenia |

South Africa

South Korea

Spain

Sweden

Switzerland

Taiwan

Thailand

Tunisia

United Kingdom

United States

Venezuela |

Source: GAAP Convergence 2002

Table 2

COUNTRIES THAT DO NOT CURRENTLY INTEND

TO

CONVERGE WITH IFRS

���݁A���ۍ�����iIFRS�j�Ɏ��ʂ������̂Ȃ���

Source: GAAP Convergence 2002

�o�W�̓C���^�[�l�b�g��̉��L�̂o�c�e�t�@�C���ł��B�i�Q�O�O�R�N�Q���P�R���j

http://www.iasplus.com/resource/gaap2002.pdf(�U���v�������̋����������hGAAP Convergence

2002 �h�j

�@�Ȃ��A�h�������������̓m���E�F�[�A���q�e���V���^�C���̂R�J���Ɖ��B�A���Ƃ̌_��ɂ���ĂP�X�X�S�N�ɉ��B�o�ϒn��iEuropean Economic Area, EEA�j��n�݂����B����ɂ��A��v�Ɋւ��ẮA���B�A���̉�v�w�߂���ыK���ɏ]�����ƂɂȂ��Ă���Q�O�O�T�N�ɂ͍��ۉ�v���K�p���Ȃ���Ȃ�Ȃ��B

���̕��́A��v���y���ۃt�H�[�����i�h�e�`�c�AInternational Forum on Accountancy Development�A�����o�[�y�уI�u�U�[�o�[�j����э��ۓI�Ȏ������ŏЉ��Ă���i�e�������̃j���[�X�@�Q�Ɓj�B���̂悤�ȏœ��{�̍��ۓI�Ȕ����͂����҂ł�����̂������̗��ł��낤�B���ۓI�Ȋ���g�p���Ȃ����߃R�[�|���[�g�E�K�o�i���X�̖ʂ�������{�͕]�����Ⴂ�i�u�R�[�|���[�g�E�K�o�i���X�E�E���[���b�p�̕����i�`���[���Y�E�t�F�A���M�j�v����v�T�J���̍��۔�r�@�Q�Ɓj�B

IASC���c�̂Q�O�O�Q�N�x�N�����̂Q�y�[�W�ڂɁA�����Y���y�є��W�r�㍑���܂ފe���̍��ۉ�v��ɑ���Ή����L�ڂ���Ă��邪�A���{�͌f�ڂ���Ă��Ȃ��B |

| �č����ɂ��Ă̋��Z���̌��� |

�r�d�b�ɑ��č����A���������\��o�^���Ă�

���Ђ́A�،�����@��́A�����A�č����A���������\���L�ڂ��邱�Ƃ������Ė@�̗v����������

�ꂽ���ƂɂȂ�A�Ƃ̂��Ƃ���č����Ɋւ��āA�O�Q�N�Q���Q�Q���A��Ɖ�v�R�c��̈ψ������Z���̌��������L�̂悤�Ɉ����o���Ă���B�i�ڍׂ́u�c���^�v�Q�Ɓj

���ψ������F�@����͎���ł�����ǂ��A�č����̈Ӗ��Ƃ������A�v����ɉp��ł̃R�s�[�Ȃ̂��A�S�R�ʂ��̂Ƃ������ƂɂȂ�̂��Ƃ����������������Ƃ������������̂ł��B

�����Z���ے��⍲�����F�@�č��͓��{�̏،�����@�Ɋ�Â��č��ł������܂��̂ŁA���{�̊č��l�̕������{��Ɋ�Â��Ċč������Ă��������āA�č���̍������\���o���Ă��������B�@�����A�č���Ƃ����̂́A�����J��������܂����A�ꉞ�����ł͂�����܂߂Ă�����č��̃��[���ō쐬�����Ƃ����Ӗ��ŁA����ȏ�̂��Ƃ͌����ȈӖ��Ŏg���Ă���킯�ł͂������܂���B�č��͍��܂łǂ���A���R�A���{�̊č��l�Ɋč����Ă��������Ƃ������Ƃł������܂��B

����A�č��ł̓G������������Ɖ��v�@�āi�Q�O�O�Q�N�T�[�׃��X�E�I�N�X���[�@�āi�r�`�q�a�`�m�d�r�|�n�w�k�d�x�@�`�b�s�@�n�e�@�Q�O�O�Q�l�j����@�E���@�̋c��������A�u�b�V���哝�̂��V���R�O���ɏ����������Ƃ��甭�������B���̖@���ɂ́A����Љ�v�Ď��R�c��iPublic

Company Accounting Oversight Board�A���̂o�b�`�n�a�j��ݒu����v�������̊č��̎������Ď�����Ƃ������̂ł���B�����āA�č�����Ђ̊č���S�������O���̉�v���������ΏۂƂȂ�Ƃ��Ă���B

�Q�O�O�Q�N�P�Q���R���A���Z�����A�č�������A�O�H�����t�@�C�i���V�����O���[�v�A���F��v�m����A�o�ϒc�̘A����A�o�ώY�ƏȁA�ݕē��{��g�قƍ����ŁA12��4���A5���̗����A�u���������~�b�V�����v��SEC�A�j���[���[�N�،�������iNYSE�j����K������\��A�ƌ��\�����B

�@�{�~�b�V�����́A�č��T�[�x�[���Y���I�N�X���[�@�i��Ɖ�v���v�@�j�̓K�p���䂪���̊č��@�l�y�ѕč����̓��{��Ƃɋy�ڂ��e�����ɂ��݁A�䂪���č��@�l�y�ъ�Ƃɂ��āA�P�O�U���i�O���č��@�l�̊ēj�y�тR�O�P���i���J��Ђ̊č��ψ���j����̓K�p���O�����߂Ă���B

�h�C�c�ł́A�R�O�P���i���J��Ђ̊č��ψ���j�ɂ��āA�h�C�c�͏]�ƈ���\���č��ψ���ɓ����Ă���̂œƗ�������̗v���ɐ��x�I�Ɏ�����Ȃ��Ƙ_���I�Ɏ咣���Ă���B�P�O�U���i�O���č��@�l�̊ēj�ɂ��ẮA�č��،��s��ɏ�ꂵ�č������ƕی�ׂ̈ɕč���v��ŏ��J�����č��č����K�p���Ă���A�ē��O�͘_���I�ɐ������邱�Ƃ͓���B�h�C�c�͔��_���Ă��Ȃ��B���{�̊��̑Ή��́A����͕č��Ƃ͈قȂ�Ƃ��ĕč��Ƌ��������A�����ƂȂ�Ɠ��{�I�Ȓ�Ɏ��Ă���A���B��Ƃ̒��������Ƒ����قȂ�B

���������~�b�V�����̕č��K��ɂ��� �i�č��T�[�x�[���Y���I�N�X���[�@�ւ̑Ή��j �Q��

|

IASB�c���A���{�̊�Ɖ�v��ψ���i�`�r�a�i�j�ɒ�����c����

�i�Q�O�O�S�N�V���P�S���A10��12���A2005�N1��21���A3��10���A9��23���j |

���{�̉�v�A�ĉ��Ɠ�������������c���ā|���ېR�c���\

�@

��v��̐��E�I�����ڎw���Ă��鍑�ۉ�v��R�c��i�h�`�r�a�j�̃g�D�C�[�f�B�[�c����7���P�S���s���ŋL�҉���A���R�c����肵���u���ۉ�v��v�Ɠ��{�̊�̓����Ɍ����A������c�̏��݂���悤�A���{���̊�Ɖ�v��ψ����ɒ�Ă������Ƃ𖾂炩�ɂ����B��Ă����ψ���́A�ǂ̉�v���ڂ����c�ΏۂƂ��邩�����ɓ���B�@�i�����ʐM�j [2004�N7��14��21��2���X�V]

�`�r�a���́A�h�`�r�a���琳���ɕ����ň˗������������_�ŁA�f�C�r�b�h�E�g�D�C�[�f�B�[�c���̒�Ă��邩�ǂ�����������Ƃ��Ă���B(e�g�[�}�c�@���)

�i�h�b�o�`�W���[�i��2004�N9�����i8�����s�j�Ɂu���ۓI�ȉ�v��̓������߂����āv�Ƒ肵�āA�h�`�r�a�{�[�h�����o�[�̎R�c��v�m�̎i��Ńf�C�r�b�h�E�g�D�C�[�f�B�[�h�`�r�a�c���Ɠ������{���F��v�m�����Ƃ̑Βk�ł��A�g�D�C�[�f�B�[�c���́u�܂������Œ�Ă����Ƃ��������ł����A�����ɕ����ŁA�����������Ƃ��ł��Ȃ����낤���ƁA��Ă������ł��v�ƌ���Ă���B

�����̕ɑ��A��Ɖ�v��ψ����̃z�[���y�[�W�ɂ͈�؋L�ڂ͖����B�Ȃ��A���{�����Ă��Ȃ��̂ł��낤���H�@���R�A���ۉ�v��R�c��i�h�`�r�a�j�̂g�o�̃j���[�X�ɂ��̌��̂��Ƃ͎��グ�Ă͂��Ȃ��B

2004�N10��12���A�h�`�r�a����ъ�Ɖ�v��ψ����́A�u���{�̊�Ɖ�v��ψ���Ƃh�`�r�a�͑��݂̍��ق��k�����邽�߂̘b���������X�^�[�g�������v�|�A���\�����B�i�h�`�r�a�̃v���X�����[�X�@��Ɖ�v��ψ���̃v���X�����[�X�@�Q�Ɓj

�����̘b�������3�������o�߂��Ă���B�������A��̓I�ȓ��e�͉��玦����Ă��Ȃ��B

�������Ȃ���A�h�`�r�a�c���f�r�b�g�E�g�D�C�f�B���͎��̂悤�ɋc�_�̕��j�E��v��̊�{������Ă���B

| �h�`�r�a�̖ڕW�́A�P��̍��i�������ۓI�ȉ�v��̎g�p�𐄐i���邱�Ƃł���B��X�́A���҂̊�Ԃ̍��ق��������A�o�ϓI�������ގ����Ă���Ƃ���ł��A��X�̓�̕��@���ǂ��炩���o�ϓI���Ԃ������Ƃ����f���Ă��邩���c�_���邱�Ƃ������ōs�����ƂƂ����B���̌���́A���E�I�ȉ�v��̎��ʂɑ���傫�Ȍ㉟���ɂȂ�B���́A���̗��j�I�Ȉ���ݏo���Ƃ����`�r�a�i�̌�����^����B |

| The objective of the IASB is to promote the use of a single set of high quality global standards. The decision of the ASBJ to join with us to examine the differences between our standards and, where the economic facts are similar, to discuss which of our two methods best reflects economic reality is a major boost for the convergence of accounting standards worldwide. I applaud the decision of the ASBJ to take this historic step. |

���{�̏���Ђ̉�v�́A���@�A�،�����@����ѐŖ@�̎O�̖@������b�ɍs���A�@�`��(Legal form)���d�������A������u��v�̃g���C�A���O���̐��v�ƌĂ�Ă���B�č��E�p������э��ۉ�v����\�����悤�Ƃ����o�ϓI���ԁiEconomic substance�j,�܂�u�`�����Ċ�Ƃ̎����isubstance

over form)���K���\���ifair presentation�j�v����̂Ƃ͑ΏƓI�ł���B

�Q�O�O�S�N�X���Q�W���̃t�B�i���V�����^�C���Y�ɂh�`�r�a�c���f�r�b�g�E�g�D�C�f�B���́A���̂悤�ɏq�ׂĂ���B

Japan has one of the most opaque financial reporting systems in the world and, consequently, Japanese companies have difficulties listing elsewhere. The IASB has offered a convergence project to help address these problems and explore issues of best practice. �gWe have asked them to look at the differences between our standards and theirs,�h explains Sir David, �gand if they have got something better we will take it on board.�h

�Q�O�O�S�N�P�Q���Q�P���A���Z���͂b�d�r�q�i���B�،��K�����Ljψ���F�d�t�����e���̏،��K�����ǂō\���j�ɑ��R�����g�E���^�[�o�����u���{�̉�v��́A��v�r�b�O�o����ʂ��ċ}���ɐ�������A���ۓI�ȉ�v��Ɛ�����������A�����B�v�Ƃ��������́A��L�̒ʂ�A�u���{�́A���E�ōł��s�����ȍ������x�������̈�ŁA����ɂ��A���{��Ƃ͂ق��̂Ƃ���ŏ�ꂷ��̂ɍ���ȂƂ��낪����B�v�Ƃ���C�O����̈�ʓI�ȔF���Ƃ͑ɂɂ���ƌ����悤�B�Ȃ��A�Q�Q���t�ŁA��Ɖ�v��ψ��������Z���Ɠ��l�̃R�����g�i�p���j���b�d�r�q�ɑ��t���Ă���B

�i���{����̂h�`�r�b�]�c�ψ��̈ӌ��F�u�Ǝ���ɌŎ�������{�ƌ����Ă����v�����c�ߍk�����i�Q�O�O�S�N�P�Q���j�A�u��v��̃O���[�o�����Ƃ킪���̐Ӗ��vby���ԔN�����@�Q�Ɓj

�@

��Ɖ�v��ψ���̖@�I�ʒu�Â��͕s���E�s�����ł���i�u2004�N11��29����Ɖ�v�R�c���ł̐���`�r�a�i���ψ�������ђr�c���Z����ƊJ���Q�����̔����v���j�B

2005�N1��21���A�h�`�r�a�������Ɖ�v��ψ����́A�����ɁA�u�����v���W�F�N�g�̐i�ߕ��ɍ����iIASB and Accounting Standards Board of Japan�@agree to next steps in launching

joint project for convergence

�j�v�����\�����B���{��������_�𖾂��ɂ��āA�ǂ���e�[�}�ɑI�Ԃ̂����߂�̂ŁA2005�N��1�l�����i3�����j�ɏ�����J���Ƃ��Ă��邪�A�܂���̒����b�B��N7���̒�Ă��甼�N�A�x�X�Ƃ��Đi�܂ʘb�������B

2005�N3���X����10���ɁA�h�`�r�a�c���f�r�b�g�E�g�D�C�f�B����s���K������Ɖ�v��ψ���i�`�r�a�i�j��K��A�����v���W�F�N�g�̍�Ƃ��J�n�����|�A�h�`�r�o�k�t�r�͓`���Ă���B���{���������������Ȃ���������R�������Ƃɒ��ӂ��ׂ��B

�����{���������ŏ��̌��������́A(ASBJ�ߋ��f�[�^���ߋ����������Ă���s�v�c�@�Q��)