����v�

���{����̉�v�

|

| �č��A�M���{�̉�v��𒆐S�Ƃ��� |

�|�������v�ɕs���̍����̓������ɂ����|

���ƁE�Ɨ��s���@�l�y�ю����̂̍������̊J���́A�A�J���^�r���e�B�̎���

|

�P�X�X�X�N�Q���Q�U��,�o�ϐ헪��c�i����L���Y�c��)�́A�ŏI���������ŏI���\�����o�����B���\�̒��ɁA�u���S�őn���I�ȎЉ�v�̍\�z�ƃZ�[�t�e�B�l�b�g�̐����A�Ƒ肵�āu1.�u�����Ȑ��{�v�ւ̃C�j�V�A�e�B�u�̒��́i3�j����v���x�̉��P�Ƃ��Ď����̂悤�ɏ�����Ă���B10�N�o���Ă��x�X�Ƃ��Đi�܂Ȃ�����v���x�ł���B

�o�ϐ헪��c�̓��\�̈ꕔ����

2i.1.3 ����v���x�̉��P

���I����̌������E�X��������i�߂Ă�����ł̑�O��Ƃ��āA�܂��A����̎���]�����s���ϓ_���猈�Z�͂���܂ňȏ�ɏd�������ׂ��ł���A�������{�i����@�l�����܂ށj�y�ђn�������c�́i�O�s�c�̂��܂ށj�̂�����ɂ����Ă��ȉ��̂悤�ȕ�������{�ɉ�v���x���̔��{�I���v��i�߁A��v��������Ղ�����K�v������B

��

�����ɑ��Đ��{�y�ђn�������c�̂̍����E���Y���킩��₷���J������ϓ_����A��Ɖ�v�����̊�{�I�v�f�܂��������\�̓������s���ׂ��ł���B

�� ��̓I�ɂ́A������L�ɂ��ݎؑΏƕ\���쐬���A�o��I���x�Ǝ��{�I���x���敪����B

�� ���I����S�̂Ƃ��Ă̍����𖾂炩�ɂ��邽�߁A��ʉ�v�A���ʉ�v�A����@�l�����܂ފO�s�c�̂̉�v�̘A�����Z���쐬����B

�� ������`���甭����`�Ɉڍs����B

��

�ȏ�̉��P��i�߂�Ȃ��ŁA�n�������̂ɂ��ẮA�S������̊�Ɋ�Â��č������\���쐬�E���\���邱�Ƃɂ��A�e�����̊Ԃ̔�r�E�]�����\�Ƃ��ׂ��ł���B

�� ���Z�Ɋւ��ẮA�O���č��̓����E�g�[���s���ƂƂ��ɓO�ꂵ�����J�����s���K�v������B

|

���{��,���߂Č��̕����Ō���v�̕K�v����i���Ă���B���̕������A�P�ɁA���|�[�g�ŏI���̂��A�����ɉ��P�Ɍ��������͐��������s�Ɉڂ����ǂ����ł��邪�A���{����Ă������ǂ����͍����̈ӎ����ł��d�v�ȗv�f�ł���B�Ԃ̒ʂ�Ȃ��Ƃ���ɓ������A��s�@�̔�Ȃ����̒��ɔ�s������A���Z���x�̕����h���Ƃ����Ĉł̒��Ɍ��I�����̒��������Ă݂���A���̂܂ɂ��傫�Ȑ��{�Ǝ؋��卑�ɂȂ��Ă����B�����J�������̖ڂ��J������B�������Ă����������̂ł���B

| �Ɨ��s���@�l�̉�v��ݒ� |

�Q�O�O�O�N�Q���A�������i�Q�O�O�P�N�����Ȃ֓����j�́A�������ɐݒu���ꂽ�Ɨ��s���@�l��v�������܂Ƃ߂��u�Ɨ��s���@�l��v��v�y�сu�Ɨ��s���@�l��v������v�����\�����B���{���̌���v�ƕ]������邪�A�����I�ȉ�v��̐ݒ�́A�Ɨ��s���@�l�ւ̑g�D���v�ɔ����A�c����s���̑Ώ��Ö@�Ǝv���Ă��d���Ȃ����̂ł���B�Ɨ��s���@�l�͍��ƍs���̈ꕔ�ł���A�{���A���Ƃ̉�v��ɋz�������ׂ����̂ŁA��P�ʁi�O������j�ł���A�A��������ƑS�̂̍����ł���B

���{�́A���y�ђn���̒������c���͂U�O�W���~�i�����P�P�N�x�Q�����A�n���P�V�X���~���܂ށj�A�f�c�o��122.5���Ɩc��Ȏ؋����Ɋׂ��Ă���B���z�ȍ����Ԏ����������{���{�S�̂̍����́A�����ɑ��āA�������v�����߂�c��y�ѐ��{�̐�����s�ӔC�҂ɑ��ĊJ�����邱�ƂŁA�����F���m�ɂ��A�o�ϓI�ŁA�\���I�ŁA�L���ȍs���T�[�r�X���������邽�߂ɍŒ���K�v�Ƃ���悤�B�s�E�������v�̐����������������o�����߂ɓ����x�̍�����b��K�v�ƂȂ낤�B

�č����A�P�X�W�O�N��A���[�K���y�уu�b�V�����哝�̐������ɋ��z�ȍ����Ԏ��ɔY�܂��ꂽ���A�P�X�X�O�N��ɂ́A���Ƃ̉�v���ݒ肵���ƍ����̓����x�����߂邱�Ƃɂ���āA�N�����g���������ł͍��������֓]���������B

�č��A�M���{�̉�v��́A�Ɨ��s���@�l���܂ށA�A�M�s���{�̉�v�̂��ׂĂ�ԗ����A�������������Ē������R�ƌp�����Đݒ�y�ь����������Ă���B�i�u���\�̘A�M���{�̉�v������v�Q���j�@

�č��ł́A�n�������̂̉�v��̗��j�������A�P�X�X�O�N��ɓ����ď��߂č��Ƃ̉�v���ݒ肵�Ă��邪�A�{���ɂ�����悤�ɁA���Ƃ̉�v��͐�������Ă���A�����s���T�[�r�X���s���Ă��鎩���̂̉�v��ɂ��e����^���Ă���B

���{�ł́A�呠�Ȃ��A�Q�O�O�O�N�R�����݂ō��Ƃ̑ݎؑΏƕ\���쐬����Ɠ`����Ă��邪�A��v��Ȃ��ɍ쐬���Ă����̓��e�̐M�����͖����B���̂Ȃ�A�����Œ莑�Y�Ƃ������s���T�[�r�X�̔�p�Ƃ��邩�m�ɒ�`�t�������Ȃ���A��s���{�̎��_�̜��ӓI�E�����I�Ȃ��̂����f����\�������萧�x�I�ɐM�����邱�Ƃ͍���ł���i�呠�Ȃ̍��Ɓu�\�Z�E���Z�v�Q�Ɓj�B�Ɨ��E�����I�ȋ@�ւ����Ƃ̑����I��v���ݒ肵�A�������f�ł��邾���̕�����Ղ��M������������i�����x�̍��������j����b�ɁA�����ł͂Ȃ������̑�\�ł���c���ɂ�鐭�肳���d�g�݂��Q�P���I�ɂ͕K�v�ƂȂ낤�B���������Ӗ��ŁA�č��̗�͎Q�l�ƂȂ낤�B |

| �����ȁu�����̂̑ݎؑΏƕ\�쐬�̑S�����ʂ̎w�j�쐬�v�i�Q�O�O�O�N�R���j |

|

�Q�O�O�O�N�R���Q�X���A���{�o�ϐV���ɂ��A�����ȁi�Q�O�O�P�N�����Ȃ֓����j���n�������̌����ɑݎؑΏƕ\���쐬����ۂ̎w�j���܂Ƃ߂��A�ƕ��B���ʂ͎Q�l�����Ƃ��A�����͎����̂ɍ쐬���`��������j�B�n���̍��c�����ߋ��ň��̖�P�U�R���~�i�P�X�X�W�N�x���Z�j�ɒB����ȂǍ����̈�������i�Ɛi�ނȂ��A�n�������̏��J���𑣂��̂��_���A�Ƃ��Ă���B

�s�v�c�ȓ_�́A�Ώۂ����Y�╉�A���ɍ��c�����֒�����ݎؑΏƕ\�i�X�g�b�N�����j�����Ȃ̂��A�s���T�[�r�X�̓��e�J���i�t���[�̕����ŁA��Ƃɂ����Ă͑��v�v�Z���ɊY���j�ɐG��Ă��Ȃ��B�܂��A���{�̏ꍇ�́A�����A�n���Ƃ����悤�ɁA�������i��p�ҁj���猩��A�n���ƒ����Ɠ��ꂵ����v�����b�ɁA�n���A�������{�̘A�����Z��m�肽���Ƃ���ł���B���ɁA�ŋ߂͒n�������Ə̂��āA�n�������̂ւ̍s���̏d�v�������܂��Ă��邩��ł���B���{�̏ꍇ�́A�R�������Ƃ�����悤�ɁA�������{�A�n�������̂̓��ꂵ����v����쐬���₷���y��ɂ��邪�A�c����s���̒P�ʂŏ��J�����镔���I�ȑΏ��Ö@�Ɏ~�܂点�Ă���B����������v��ݒ�@�ւ�ݗ����Ȃ����肱�̖��͕��u���ꂽ�܂܂ƂȂ낤�B

|

| �����s�u�@�\����o�����X�V�[�g�̒��ԕv�i�Q�O�O�O�N�T���P�W���A�Q�O�O�R�N�T���Q�O���j |

�Q�O�O�O�N�T���P�W���A�����s�����ǂ́A�u�@�\����o�����X�V�[�g�v�̒��ԕ�(PDF�t�@�C���łP�R�T�y�[�W�j�����\�����B����ɂ��ƁA�������\���A�ݎؑΏƕ\�A�L���b�V���t���[�v�Z���A�s���R�X�g�v�Z���������Ƃ��āA�����s�̍������\�����\���Ă���B�������̋M�d�Ȏw�E���s���Ă�����J���̏d�v���𗧏��Ă���B

���Ɍ��\���Ă���A�F�{���A����s�A�O�d���A�P�n�s�A�_�ސ쌧�A�{�錧�Ȃǂ̌��\�����������\�̕��͂��s���A�M�d�Ȏ����ƂȂ��Ă���B����������I�Ȓm���܂��͎s���ɂ��������\�����\���ꍂ���]���������̂ł���B�������Ȃ���A�ۑ���c���Ă���A�m��������v��Ƃ͂Ȃ��Ă��Ȃ��B�X�Ȃ錤�����]�܂��B

���ɁA�s���̑ݎؑΏƕ\�ł́A�L�`�Œ莑�Y�̑ݎؑΏƕ\�\�͂����ƂȂ�B���ɁA���H�A�����A�͐�A�C�݁A�`�p�A���`�ق��s���̐����Ɍ������Ȃ��������Ȃ����C���t����L�`�Œ莑�Y�Ƃ��Čv�サ�A�������p�����ׂ����̂��ǂ����ł���B�����s�̏ꍇ�A�������������s�����Y�Ƃ��đݎؑΏƕ\�Ɍv�サ�č����߂ł͂Ȃ��Ƃ��Ă���B�܂��A�E�����̑ސE���t�ɂ��ẮA��Ɖ�v�R�c��́u�ސE���t���̉�v�v��K�p���ׂ��ł��邪�A�n�������̂̃o�����X�V�[�g�쐬�̏����I�i�K�ɂ����ẮA�X�I�Ȍv�����̗p���邱�Ƃ��F�߂���A�Ƃ��āA�u�S�E�������ȓs���őސE����ꍇ�A�K�v�ƂȂ�ސE���̑S�z���T�Z�Ōv�サ���v�Ƃ���B

�ߓn�I�Ȃ��̂Ƃ��ĕ]���ł��邪�A��v��̊m���ɂ��Ă͐G��Ă��Ȃ��B

�Q�O�O�R�N�T���Q�O���A�����s�́A�u�����s�̉�v���x���v�̊�{�I�l�����ƍ���̕����v���܂Ƃߌ���v�̊m�������Ĉӗ~�������Ă���B

����ɂ��Ɓu�����s�ł́A������v�ɂ�錈�Z������⊮�E���P���邽�߁A�u�@�\����o�����X�V�[�g�v���쐬���A���Ƃ̌������ɐϋɓI�Ɋ��p���Ă��܂����B

�@�������A���ʉ�v���Z�̑g�ݑւ��ɂ����@�ɂ͈��̌��E�����邱�Ƃ���A��v�����̒i�K���畡����L�E������`�����邱�ƂƂ��A������i�߂Ă��܂����B

�@���̂��сA��������������L�E������`�����ɂ��āA�u�����s�̉�v���x���v�̊�{�I�l�����̍���̕����v�i�o�c�e�j�Ƃ��Ď��܂Ƃ߂܂����̂ŁA���m�点���܂��B�v�Ƃ��Ă���B

2005�N8���A�����s�́A�����P�W�N�S������A������L�E������`��v��S�Ẳ�v�ɓ������܂����B

�@����A����ɐ旧���A���̐V���ȉ�v���x�̓��e�𖾂炩�ɂ����w�����s�̐V���Ȍ���v���x�x�����܂Ƃ߁A���̒��ŁA��v���x�̃��[���ł���u�����s��v��v�����肵�܂����B�@���́u�����s��v��v�́A���Ԋ�Ƃɂ������v��Ƃ͈قȂ�A�s���̓����f����������L�E������`��v�̊�ł���A�s�������肷����̂Ƃ��Ă͓��{�ŏ��߂Ă̂��̂ł��B

�����s���������\�̑̌n�́A�ݎؑΏƕ\�A�s���R�X�g�v�Z���A�L���b�V���E�t���[�v�Z���y�т����Ɋ֘A���鎖���ɂ��Ă����������Ƃ���B

�����s��v��̓��F�i�W�Łj�F

���s���R�X�g�v�Z���ł́A���Ԃ̑��v�v�Z���ɂ�����u���v�v�Ƃ����T�O�͗p�����A�����ɂ��ẮA�s���T�[�r�X�̒ɗv������p�i�R�X�g�j�ɑ�������Ƃ��Đ��������B

���L���b�V���E�t���[�v�Z���ł́A�������x�����̌����ɑ����Ē��ڂɋL�^����u���ږ@�v���̗p�����B

���s���R�X�g�v�Z���y�уL���b�V���E�t���[�v�Z���̊���Ȗڂɂ��āA���^�W��╨����ȂǁA�s�̗\�Z�ŗp���Ă��鐫���ʂ̉Ȗڕ��ނ��̗p�����B

���ݎؑΏƕ\�ł́A���H�⋴���Ȃǂ̎Љ�{���A���Ɂu�C���t�����Y�v�Ƃ��ċ敪�v������ƂƂ��ɁA�u�s�����Y�v��u���ʍ��Y�v�Ƃ������n�������@�ɂ�������Y�̕��ނ��̗p�����B

�i�ݎؑΏƕ\�j

�@�E�@�u�C���t�����Y�v�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E���H�⋴���Ȃǂ��v��

�@�E�@�u�s�����Y�v�A�u���ʍ��Y�v�E�E�E�E�E�E�E�E�E�E�E�E�n�������@�ɂ�������Y�̕��ނ��̗p

�i�s���R�X�g�v�Z���j

�@�E�@�u�n���Łv�A�u���Ɏx�o���v�A�u�}����v�E�E�E�s�ŗp���Ă���\�Z�Ȗړ��̕��ނ��̗p

�@�E�@�u�ЊQ������v�E�E�E���E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�ЊQ�����Ɋւ��o����v��@�@

�����s�������̎����̂ŏ��߂āA���Ԋ�ƂƓ��l��������L�E������`�̊�������ꂽ������v�V�X�e����2006�N�i����18�N�j2��24���ɉғ�������B(�����s�s�m�����@�����s��v��i2005�N8��26���j�@�u�s�m���Ƃ��Ă̈�Ԃ����d���́A��v���x�̉��v���Ǝv���Ă��܂��v--�����s�m���E�Ό��T���Y���i�Q�O�O�V�N�S���P�O�����o�a�o�j�@�Q��)

2007�N9��14���A�����s�͑S���ŏ��߂ĕ�����L�ɂ��L�^���s���������b�������s���̕���18�N�x�̍������\���쐬���Č��\�����B����́A�Ό��s�m���̃R�����g�Ɂu�s�̉�v���x���v�́A�m���A�C�ȗ��̑����̉��v�̒��ōł��{���I�Ȃ��̂ł���A�X�g�b�N��R�X�g�̏��̖��m���A���ƕ��͂̋����ɂ���āA�X�Ȃ�s�������v�ɓr������ł���B�@

����A����������{��ς��邽�߁A�g�������̐V���Ȍ���v�h��ϋɓI�ɑS���ɔ��M���Ă��������v�Ƃ��čs�����v�̑傫�Ȉ�����L�������̂ł���B

�Ȃ��A���̏ꍇ�́A������L�̒��납���Ȓ��ʍ����������쐬����ɂ́A�����@���\�Z���Z�y�щ�v���Ȃǂ̖@���������K�v�Ƃ���Ă��邱�Ƃ���A�@�����������Ȃ����蕡����L�̒���͍쐬����Ȃ��ƍl�����Ă���B�@

�Q�l�F�j���[���[�N�B�̔N���������i�č��ύ������\�܂ށj

�@�@�@�@�j���[���[�N�B���������iComptroller�j�̍�����

�@�@�@�@�j���[���[�N�B���������iComptroller�j�̐ӔC

2006�N5��18���A�������́A�n�������c�̂̉�v�����邽�߂Ə̂��āu�V�n������v���x��������v�����\�����B�����s�Ɉ�������ꂽ�`�ƂȂ����B

79���@�n�������c�̂̍������ނ̑̌n�́A�ݎؑΏƕ\�A�s���R�X�g�v�Z���A�����Y�ϓ��v�Z���A�������x�v�Z���y�т����̍������ނɊ֘A���鎖���ɂ��Ă̕������ו\�Ƃ���B

80���@�������ނ̍쐬�P�ʂ́A���ʒn�������c�́A���Ȃ킿�s���{���y�юs�����Ƃ���B

�|���g�݂��i��ł���c�̂ɂ͂���Ȃ���P�����߂A�s���{���A�l���R���l�ȏ�̓s�s�ƂƂ��ɁA�R�N��ړr�ɁA�S�\�̐����Ȃ����͂S�\�쐬�ɕK�v�ȏ��̒E�J�������߂��B

�|�܂����g�݂��i��ł��Ȃ��c�̂ɂ͂܂������ȕ����ł̍������\�쐬�ɓ��ݏo�����Ƃ����߂A�����A�l���R���l�����̓s�s�ƂƂ��ɂR�N�����������ԂƂ��āA�S�\�̐����Ȃ����͂S�\�쐬�ɕK�v�ȏ��̒E�J�������߂��B

���v

53. ���v�Ƃ́A�@���v���Ԓ��ɂ����銈���̐��ʂƂ��āA�A���Y�̗����������͑����A�܂��͕��̌����̌`�ɂ��o�ϓI�։v�܂��̓T�[�r�X�\�͂̑����ł����āA�B��v��̂̏��L�҈ȊO�Ƃ̎�����̑��̎��ۂ��琶���鏃���Y�̑��������������B

54. �����ł́A�Ŏ����匠�҂Ƃ��Ă̏Z������̋��o�Ƒ����Ă��邱�Ƃ���A��L�B�̗v���ɊY�������A���v�Ƃ��Ă͌v�コ��Ȃ��i�ނ��������Y�ϓ��v�Z����̑��v�O�����Y���������Ƃ��Čv�コ����j�Ƃ��Ă���i��67 �i���Q�Ɓj�B

55. �܂��A���Ɏx�o�����̎���̂����A���{�ړ]�����i�o���p�ɑΉ�����o��ړ]�����ɊY�����Ȃ��ꍇ�j���A���v�Ƃ��Ă͌v�コ��Ȃ��i�ނ��������Y�ϓ��v�Z����̑��v�O�����Y���������Ƃ��Čv�コ����j�_�ɗ��ӂ��ׂ��ł���i��67�i���Q�Ɓj�B

�����Ȃ̕��ł́A�Ŏ������Ɏx�o�����������i�����Y�̑��������Ƃ��Čv�シ��j�ł����Ď��v�ł͂Ȃ��Ƃ��Ă���B

�����s���A�s���R�X�g�v�Z���̒ʏ���x�̕��ɐŎ��y�э��Ɏx�o�����̎������v�シ��̂ƈقȂ��Ă���B

�ォ��쐬���������A�����x�͍����Ƃ�����B�����̋c�_���d�˂邱�Ƃ������ɏd�v���킩��B�������A�P�N�x�\���Ŕ�r�������\�ɂȂ��Ă��Ȃ��_��A�o���Ƃ��ɏ��n�s�\�ȁi�������s�\�Ŏؓ����ԍς̌����ɂȂ�Ȃ��j�C���t�����Y�����Y�v�サ�Ă���̂͋c�_�̗]�n���c��B |

| ����@�l�i���ʉ�v�j�ɘA���������\���`���t���i�Q�O�O�P�N�t��ڎw���āj |

���{�E�����}�͉�v���x�Ɩ@���̗��ʂ��������ȓ���@�l�̉��v�ɏ��o���B�Q�O�O1�N�t�����h�Ɍ���38������ʉ�v�̂��ׂĂɁu�A���������\�v�̍쐬���`���Â����ʉ�v�������@�l�ւ̎����̗����������B�Q�O�O�P�N�S������������Z�����v���n�܂�A����@�l���������B�����邽�ߍ����@�֍s�ł���悤�ɂ��邽�߂̂��́B�������Z���̎d�g�݂́u����@�l�v�Q�ƁB

�����}�͓��{���F��v�m����ɘA���������\�̃K�C�h���C���쐬��v���B�Q�O�O�P�N�t����̊e���ʉ�v�̓K�p��ڎw���A�Ƃ��Ă���i���o�O�O�N�T���Q�T���j�B

�������x�R�c��i�����̎���@�ցj�͖��Ԋ�Ƃɔ�וs�������Ƃ����ᔻ�̋�������@�l�̉�v���x�̌������Ă��ł߂��B����@�l�ɑސE���^�������̌v���q��ЂƂ̘A����v���x�̓������`���Â��A���Ԋ�Ƃɋ߂����J�������߂�B�B�ꂽ�������S�𖾂炩�ɂ��邽�߂��s���R�X�g�v�Z���i���Ԃ̑��v�v�Z���ɊY��������́E�E���L�u�č��A�M���{�̉�v��v�Q�Ɓj���V���ɓ������A���{�o���̎���⍑�L�n�̖����g�p�ȂǂŐ����鍑�����S��������B

�������x�R�c��͂Q�O�O�P�N�x���ɂ��������Ă����肵����@�l���v�Ɍq����i���{�o�ϐV���ЂQ�O�O�P�N�P���U���j�B

�ڍׂ́A�����Ȃ́u�������x���R�c���v�̃z�[���y�[�W�Ō��J����Ă��܂��B

�Q�O�O�P�N�Q���A�������́A�������x���R�c��������@�l�̉�v���x�̌������ɓ������i�����Ȃ́A�Q�O�O�P�N�S���ɁA�u���A�N�Z�X�K�C�h�v�Ƃ��Ď�v������@�l�̍������\�����J���Ă���j�B�����Ȃ͂��łɌ������̕��j���ł߂Ă���A�@�s���R�X�g�v�Z���̍쐬���`���Â���A�A�q��ЂƂ̘A�����Z������A�B�����]�����̗p����A�Ƃ��Ă���B�������̓Ɨ��s���@�l�̉�v��Ɨގ����Ă���d�����镔�����������낤�B�s������̉�v���Ɨ��@�ւ��ݒ肷��Ηǂ������B��v����e�Ȓ����쐬����̂͏c����s���̕��Q�ŁA�s��Ȗ��ʂƉ�v����݊Ԃ̐��������ێ�����͎̂���̋Z�ł���B

���̃z�[���y�[�W�ɏЉ���č��A�M���{�̉�v��ł́A�G�[�W�F���V�[���܂�ł���B���{���Ώ��Ö@�I�E�����I�Ȃ��̂ł͂Ȃ��A�n�����܂ސ��{�S�̂̍s������̉�v���ݒ肵���ꂵ����ō������\���쐬�������x�����߁A�K�Ȑ�����{�ƁA�����ɑ�������ӔC�������ׂ��ł��낤�B

���݂̓��{�́A�n�������́i�����ȁj�A�Ɨ��s���@�l�i�����ȁj�A����@�l�i�����ȁj�A���̑ݎؑΏƕ\�i�����ȁj�Əc����s���̒��ŁA���ɁA��v��̐ݒ�҂ƍ������\�̍쐬�҂�����Ȓ��i�o���S���҂ɉ�v���ݒ肳���Ă���悤�Ȃ����j�ł����Ċ�̐M�����ɋ^�₪�����Ă��܂����ƂƁA���݂ɐ��������m�ۂł��Ȃ��A�d���������e�̊��ݒ肵�Ė��ʂ�����ȂǁA�ǂ��݂Ă��[���̂����Ȃ����̂ƂȂ��Ă���B

�������\�쐬�҂̊֘A�@�ւ���Ɨ��E���������@�ւ��M���ł���u���ꂵ���s������̉�v��v��ݒ肷�邱�Ƃ��]�܂���B

| �u�Ɨ��s���@�l��v��v�̉����ɂ����i�����P�S�N�V���P�O�������ȁj |

�u�Ɨ��s���@�l��v��v�̉����ɂ��� �@

����14�N�V��10��������

�� �@����@�l���̉�v�́A�������x�R�c��E����Ɖ�v���ψ�����܂Ƃ߂��u����@�l����v������v�i���a62�N10��2���j�ɋ����Ă���B�@�����A�����̓Ɨ��s���@�l�̉�v�́A������b���J�Â���Ɨ��s���@�l��v�������쐬�����Ɨ��s���@�l��v��ɋ����Ă���B

�� �@����@�l�������������v��i����13�N12��19���@�t�c����j�ł́A����@�l�E�F�@�l�ɌW��g�D�������̕��j�̂P�Ƃ��ēƗ��s���@�l�����������Ă���A����ɂ��A����@�l���Ƃ��Ă���܂ő����̍�������������A�Ɨ��s���@�l��������l�ȍ��������̎���ꂪ�z�肳���@�l���Ɨ��s���@�l�����邱�ƂɂȂ�B

�� �@���̂��߁A�]���̓���@�l����v������Ƃ̐������A�������������Ɖ�v�����̂�������̘_�_�𑍍��I�Ɍ������A���s�̓Ɨ��s���@�l��v��ɂ��ĉ�������K�v�������B

�� �@�ȏ�܂��A�������x���R�c��E����Ɖ�v���ψ����y�ѓƗ��s���@�l��v�������̋������[�L���O�E�`�[�����ߓ����ɗ����グ�邱�ƂƂ���B

�� �@�������[�L���O�E�`�[���ɂ����ẮA�{�N����ړr�Ɍ��_���o���A�������x���R�c��E����Ɖ�v���ψ���A�Ɨ��s���@�l��v�������ɂ��ꂼ�����\��B

�@ �@ �A���E�₢���킹��@��v�ǖ@�K���@

|

| �u���ʉ�v�ɂ�����V���ȍ������ނ̍쐬�ɌW�钆�Ԏ��܂Ƃ߁i�����j�v |

�Q�O�O�Q�N�P�O���R�O���A�����ȁ@�������x���R�c���́A�u���ʉ�v�ɂ�����V���ȍ������ނ̍쐬�ɌW�钆�Ԏ��܂Ƃ߁i�����j�v�����\���A�P�P���P�T���܂łɃR�����g�����߂Ă����B

�s������̉�v�P�ʁiAccounting entity�j�̊T�v�͈ȉ��̒ʂ�ł���B��{�������\�́A�@�s���̋Ɩ����{�̌v�Z���A�܂�t���[�������v�Z���ƁA�A������Ԃ������X�g�b�N�Ƃ��Ă̌v�Z���A�y�сA�B�L���b�V���t���[�v�Z���A�C�����I���L�������쐬����̂����ۓI�ȌX���ɂ���B�s������̉�v��i�K���ȍ������̊J����j�́A��̓Ɨ��E����������@�ւŐݒ肷������ɂ���B�������Ȃ���A���{�́A���L�̒ʂ�A���ԈˑR�Ƃ��ďc����s���̒��ł��ł�������d��������v���ݒ肵�悤�Ƃ��Ă���B����͎����̖��ʂƎ��Ԃ̘Q��ɑ��Ȃ�Ȃ��B

1.��ʉ�v�i���̑ݎؑΏƕ\�E�E�����ȁj

2.���ʉ�v�i���ʉ�v�ɂ�����V���ȍ������ނ̍쐬�ɌW�钆�Ԏ��܂Ƃ߁i�����E�E�����ȁj

3.�n�������́i�e�s���{���̑ݎؑΏƕ\�j

4.�Ɨ��s���@�l�i�Ɨ��s���@�l�̉�v��E�E�����ȁ˓���@�l���v�ɔ��������ȂƂ̋�����ƒ��j

5.���ЁA���c�A����@�l�A�F�@�l�i�u����@�l���ɌW��s���R�X�g�v�Z���쐬�w�j�v�E�E�����ȁj

6.�s���������Ɋւ���ꕔ�̌��v�@�l�i���v�@�l�̉�v��E�E�����ȁj

|

| ����Ƌc�_���n�߂��u����v�̊�{�v�ɂ����i�������x���R�c�����v��{���ψ�����P�T�N�P���R�O���j |

����15�N1��30���i�j�A�����ȁu�������x���R�c���@�������x���ȉ� �@�������v����@����v��{���ψ���i��P��j�v�́A���߂Č���v�̕�I�E��{�I�ȋc�_�����n�߂��B�i��P��j�c���v�| �Q�Ɓ@

�c�_������ƁA�����Ȏ哱�ŗՎ��I�ȐR�c������Őݒ肵�A���Ă̂悤�ɁA���𐘂��ĉ�v��ݒ�̂��߂̒����̑�O�ҋ@�ւŁA���A��@�ւ�ݒu����ӌ��͂Ȃ��悤�ł���B

�����c�̒�o�������͎��̒ʂ�B

�P�D �c�@�@��

�i�P�j����v��{���ψ���̐i�ߕ����ɂ���

�i�Q�j���̍������x���̊T�v�ɂ���

�i�R�j����v���߂����v�Ș_�_�ɂ���

�Q�D �z�t����

�����P����v��{���ψ���ɂ�����u����v�Ɋւ����{�I�l�����v�̌����ɂ���

[38KB]

�����Q���̍������x���̊T�v [168KB]

�����R���̌���v���x�Ǝ�Ȏw�E���� [29KB]

�����S����v���߂����v�Ș_�_ [17KB]

����v��{���ψ���@����

�Q�O�O�R�N�T���Q�R���A�������x���R�c��@�������x���ȉ� �@�������v����@����v��{���ψ���i��W��j �ł́A�C�O�̌���v��̒����Ƃ��āA���ۉ�v��̓����A�č��A�J�i�_�A�p���A�h�C�c�A�t�����X�̂T�����̒���������Ă���B�y�[�X�͔��ɒx���B

2003�N5��30���A�������x���R�c��@�������x���ȉ� �@�������v����@����v��{���ψ���i��X��j�ł́A�p���̌���v�ɉe����^���Ă���j���[�W�[�����h�A�I�[�X�g�����A�̌���v�̒����Ǝ����ǂ��C�O�����̂܂Ƃ߂����Ă���B

|

| �u�V���ȓ��ʉ�v�������ނɂ����v�i�������x�R�c����P�T�N�U���R�O���j |

�����P�T�N�U���R�O���i���j�A�����ȁA�������x���R�c��́A �������x���ȉ� �O�������c���J�Â��āA���́u���ʉ�v�̍������ލ쐬��v�����\�����B

���̉�v��ł́A���ۊ�œ�����O�̔�r�������\�̍쐬����{�ŏ��߂ċ��߂Ă���A���Ԃ̊�Ɖ�v�����ɐ�s���Ă���B���ʉ�v�̍������\�ɂ��Ă��A�p�Ă̌���v�ƈ�v�͂��Ă��Ȃ����߂����̂ɂȂ��Ă��Ă���B

�P�D�c�@�@��

�i�P�j����v��{���ψ���y�ь���Ɖ�v���ψ����̕E�Ƃ�܂Ƃ�

�i�Q�j�u�o�ύ����^�c�ƍ\�����v�Ɋւ����{���j�Q�O�O�R�v�ɂ���

�i�R�j�\�Z���s�����ɂ���

�i�S�j��Q��n��������̕�

�Q�D�z�t����

�����P�|�P����v�Ɋւ����{�I�l���� 83KB

�����P�|�Q����v�̏[���ɂ��� 13KB

�����Q�|�P�V���ȓ��ʉ�v�������ނɂ��� 469KB

�����Q�|�Q�V���ȓ��ʉ�v�������ނ̍쐬��̊T�v 11KB

�����R�|�P�u�Ɨ��s���@�l�ɑ����v�č��l�̊č��ɌW����v�̉����ɂ���

�����R�|�Q�Ɨ��s���@�l�̊č���̊T�v

�����S�|�P�u�����P�U�N�x�\�Z�Ґ��̊�{�I�l�����v�Ɓu�o�ύ����^�c�ƍ\�����v�Ɋւ����{���j�Q�O�O�R�v

302KB

�����S�|�Q�u���ƒn���v�̉��v�W 30KB

�����T�|�P�\�Z���s�����i�T�P�j���ƈꗗ���ɂ���

11KB

�����T�|�Q�\�Z���s�������� 1.1MB

�����U�|�P�������x���R�c��������x���ȉ�n��������i�c���v�|�j

18KB[��Q����s]

�����U�|�Q�������x���R�c��������x���ȉ�n��������i�A���P�[�g���ʁj[��Q����s]

61KB

�i���j �@ �Ɨ��s���@�l�̊č���̉����ɂ��ẮA�����Ȃ̓Ɨ��s���@�l��v�������Ƌ����Ō������s���Ă��邽�߁A�����Ȃ̓Ɨ��s���@�l��v�������ł̕E������Ɍ��\���邱�ƂƂȂ�܂��B

| �u�V���ȓ��ʉ�v�������ލ쐬��v�̔��� |

�e���ʉ�v�̐V���ȓ��ʉ�v�������ނ̊J����

(����15�N8��1�����݁j

�Q�D�V���ȓ��ʉ�v�������ނ̑̌n��

�� �̌n

�X�g�b�N�ɂ��đݎؑΏƕ\�A�t���[�ɂ����Ɩ���p������v�Z���y�ы敪 �ʎ��x�v�Z���̂R��ނ̍������ނƂ��A�����̕����������쐬�B

�A���Ώۖ@�l��L������ʉ�v�ɂ����ẮA�A���������ނ��쐬�B

�ݎؑΏƕ\�̋敪 �u���Y�̕��v�A�u���̕��v�y�сu���Y�E�����z�̕��v�ɋ敪

�� ���Y������z

���Y�ƕ��̍��z�ɂ��ẮA��Ɖ�v�ɂ����鎑�{�̕��Ɠ��l�̐��i�t��

��^���邱�Ƃ͓K�ł͂Ȃ����Ƃ���A�u���Y�E�����z�̕��v�Ƃ��Đ����B

���̓���Ƃ��āA����(�ϗ���)�A���Y�]�����z����\���B

�S�D�Ɩ���p������v�Z��

�� �쐬�ړI

���ʉ�v�͉c����ړI�Ƃ����A�܂��A��Ɖ�v�ł�����p����v�̑Ή��W��

�Ȃ��A���v�v�Z�����쐬���邱�Ƃ��K�łȂ����߁A���Y�N�x�ɔ��������Ɩ�

��p�̑��z�Ƃ��̍����𖾂炩�ɂ��邱�Ƃ�ړI�Ƃ��č쐬�B

�Z �Ɩ���p

���ʉ�v�̋Ɩ����{�ɔ�������������p����`�Ōv��B

�Z ����

���ʉ�v���Ɩ����{�̂��߂ɓ��Y�N�x�Ɏ��ꂽ�������A�u�Ή���������

���v�A�u�ړI�Ŏ������v�y�сu����v����̎���v�ɋ敪���ĕ\���B

�����P�T�N�P�P���Q�W���A�������x���R�c�� �������x���ȉ� �@���E����v����

����v��{���ψ���y�ь���Ɖ�v���ψ������c �̒�o�����u�Ȓ��ʍ������ލ쐬�ɂ������v�Ș_�_���ɂ����v�ɂ��A�Ɩ���p�E�����v�Z���́A�Ɩ���p�v�Z�������Y�E�����z�����v�Z���ɂ���A�Ƃ���܂��B���R�́A���̂悤�ɋL���Ă��܂��B���ʂƂ��č������\�̑̌n�͕č����l�ƂȂ�܂��B

�w�Ȓ��ʍ������ނ̑̌n

�@ �u�V���ȓ��ʉ�v�������ނ̍쐬��v�ɂ����ẮA�ݎؑΏƕ\�A�Ɩ���p�E

�����v�Z���y�ы敪�ʎ��x�v�Z�����쐬����Ă���B

���̋Ɩ���p�E�����v�Z���ɂ����ẮA�����x�[�X�̋Ɩ���p�ƌ����x�[�X��

��������v�Z����鍷�z�ɐϋɓI�ȈӖ����Ȃ��A���������ɂ����ċ敪�ʎ��x�v

�Z���Ɠ��l�̏�J�������B�܂��A��ʉ�v�ɂ����ẮA�e�Ȓ��̍����̑�

���������Ȃ���̒��������ł���A�i�K�I�ȍ����̕\��������ł��邱�Ƃ���A

�Ɩ���p�E�����v�Z�����쐬���邱�Ƃ͓K���łȂ��ƍl�����B

���̂��߁A�Ȓ��ʍ������ނɂ����ẮA�R�X�g�v�Z���ƍ������Ɋւ���v�Z��

�����邱�Ƃ��K�ł���ƍl���A�ݎؑΏƕ\�A�Ɩ���p�v�Z���A���Y�E���� ���z�����v�Z���y�ы敪�ʎ��x�v�Z���̂S�������ނ��쐬���邱�ƂƂ����B�x

|

|

| �u�Ȓ��ʍ������ށv�̍쐬 |

�����P�T�N�X���T���A�������x���R�c�� �������x���ȉ�

�@���E����v���� ����v��{���ψ���y�ь���Ɖ�v���ψ���������c �̒�o�����i�����P����v��{���ψ���y�ь���Ɖ�v���ψ���̍���̐i�ߕ����ɂ��� �����Q�Ȓ��ʍ������ނɂ����j���A�Ȓ��ʂ̘A���������\���쐬����B����@�l���̎喱�����ɂ����ẮA�u�Ȓ��ʍ������ގ����v�Ɋ�Â��A����@�l���ƘA�������u�A���Ȓ��ʍ������ށv���쐬����A�Ƃ���B

�u�i���j��ʉ�v����ѓ��ʉ�v�����Z�������̂��Ȓ��ʍ������ނł���A����Ɉ�ʉ�v�P�̂̍������ދy�јA���������ނ��Y�t�i�Y������Ȓ��j����邱�ƂɂȂ�ƍl���Ă���B�v�Ƃ���B

���ɍ쐬����Ă���u�Ɨ��s���@�l�̉�v��v�Ƃ́A�������\�̑̌n���Ɋւ����������������������������߂鐺���o�悤�B���̂Ƃ��́A�Ɨ��s���@�ʑ��@�̌v�Z���ނ̑̌n�������������߂��悤�B

�������x���R�c�� �������x���ȉ� �@���E����v����

����v��{���ψ���y�ь���Ɖ�v���ψ������c �́A�����P�T�N�i�Q�O�O�R�N�j�P�Q���P�Q���A���̓�̎��������\�B

����ɂ��A

�u�������ނ̑̌n�E�l��

��ʉ�v�ɂ����ẮA���ʉ�v�ƈقȂ��A�Ɩ��Ƃ͑Ή��W�����m�łȂ��d�Ŏ��� ���������Ƃ��ċƖ����{���s���Ă��邱�Ƃ���A��ʉ�v�̃t���[�̌v�Z���̑̌n

�y�їl���ɂ��Č������s�����B�Ȓ��ʍ������ނ̑̌n�Ƃ��ẮA���ʉ�v�̂R����

���ށi�ݎؑΏƕ\�A�Ɩ���p�E�����v�Z���y�ы敪�ʎ��x�v�Z���j�̑̌n�Ƃ͈قȂ�A

�ݎؑΏƕ\�A�Ɩ���p�v�Z���A���Y�E�����z�����v�Z���y�ы敪�ʎ��x�v�Z���̂S �������ނƂ��邱�ƂƂ��A�܂��A�l���ɂ��Ă���ʉ�v�̓����܂������̂Ƃ�

���B�v�Ƃ��ē��ʉ�v�Ƃ͈قȂ�������\�̑̌n�Ƃ��Ă���B

���ʉ�v����ʉ�v�ƈ�v�ł��邵�A�Ɨ��s���@�l�A����@�l�̓��l�ł���B�n�邽�тɈقȂ��Ă������v�B���̌���v���A����v�Ƃ��Ĉ�ɓ������ׂ��ł���B

�����P�U�N�U���P�V���A�������x���R�c���́A�u�Ȓ��ʍ������ނ̍쐬�ɂ����v�����\�����B�������\�̑̌n�́A�ݎؑΏƕ\�A�Ɩ���p�v�Z���A���Y�E�����z�����v�Z���A�敪�ʎ��x�v�Z���œ��ꂳ��邱�ƂƂȂ����B�����P�T�N�x����̓K�p�Ƃ��Ă���B�i�u�� �� �� �x �� �R �c �� �������x���ȉ� �@���E����v����

�L�҉ �v�Q�Ɓj

��r�������\�m�ɋ��߂Ă���A���Ԃ̏��@����я،�����@��v���i��ł���Ƃ��������B

�@

�S���o�c�e �Q��

2004�N10��5���A�����Ȃ́u����14�N�Ȓ��ʍ��������i����15�N3���I������N�x�j�v�����\�����B

|

�{���āA�ȉ��̂Ƃ��蕽��14�N�x�̍������ނ��쐬���܂����̂ŁA���\�������܂��B

|

|

|

�Ȃ��A��t�ŋy�я��^�Ŕz�t�����ʉ�v�́A�����Ȃ̃z�[���y�[�W�ɁA�d���J�����i�����ʉ�v�y�ѐΖ��y�уG�l���M�[�����\�����x�������ʉ�v�́A�o�ώY�ƏȂ̃z�[���y�[�W�Ɍf�ڂ���Ă���܂��B |

|

|

2006�N8��25���A�����Ȃ́A�u����16�N�x�̍��̍������\�v�����\�����B�����i�����Ă���B

�A���ݎؑΏƕ\�̑����Y838���~�ɑ�289���~�i34���j�̑ݕt���̓��e���J������Ă��܂���̂ŕs���B�A����P�ɍ��Z�E�A���C�����邾���Ƒ����Ă���A�A����̊���̓��e��P�̌��Z�Ɠ����悤�ɊJ�����悤�Ƃ��Ă͂��Ȃ��B�A�����Z�����Ⴂ���Ă���悤�ł��B�A���O�̐��l275���~�ł�40�y�[�W�Ɂu�ݕt���̎�Ȗ��ׁv�ɒn�������c�̂�71���~�A�Z����Z����51���~�A���{�X������38���~����������Ă��邪�A��ȑ���悪�A���Ώۂł���Ȃ�������R��H�Ȃ̂��s���B

�[���s�̎؋����l����ƁA�n�������c�̂̍������\�ƘA�����Ēn�����܂߂����E�n���̘A���������\���]�܂��B

|

�Q�O�O�O�N�P�O���P�O���A�呠�Ȃ́u���̑ݎؑΏƕ\�i���āj�v�u���̑ݎؑΏƕ\�쐬�̊�{�I�l�����v�����\�����B

�Q�O�O�P�N�X���P�S���A�����Ȃ́u���̑ݎؑΏƕ\�i���āj�����P�P�N�x�E�Q�O�O�O�N�R�����v�����\�����B�Q�O�O�R�N�X���Q�U���A�������x���R�c������o�����Ƃ��āu���̑ݎؑΏƕ\�i���āj�����P�R�N�x���v�i�Q�O�O�Q�N�R�����j�v���o�����B���̑ݎؑΏƕ\(����14�N�x��) �������͂�����̂̎�v�Ȍ������͂Ȃ��B���Ȃ݂ɁA���ۊ�ɂ��A�����͂U�����ȓ��łȂ���������̗L�p���͒��������ނ����Ƃ��Ă���A�����̌��\���]�܂��B2005�N9��26���A�����Ȃ́A�u����15�N�x�̍��̍��������v�A2006�N8���u����16�N�x�̍��̍��������v�����\�����B�i�����ȁu�\�Z�E���Z�v�Q���E�E���܂ł����Ă��č������Ȃ��A���\�������炩�łȂ��j

�i�P�j�呠�Ȃ̐���Ӑ}�������\��Ă���B�č��A�j���[�W�[�����h�A�I�[�X�g�����A���v�サ�Ă��Ȃ����I�N���ɂ��Ă̕������Z���ݎؑΏƕ\���v�R�O�y�[�W�̂����P�R�y�[�W�����I�N���ɂ��ċL�ڂ��Ă���B

�i�Q�j�����p���Y�i�����������j�̓y�n�E�{�݂́A�擾���z�s���̂��̂��������Ɣ��v�����莞���ő��肵�Ă���B�č��́A�C���t�����Y�⎟����ֈ����p�����ƈ�Y�͏��n�ł��Ȃ����́i�������ł��Ȃ����́j�͍s���R�X�g�Ƃ��đݎؑΏƕ\�Ɍv�サ�Ă��Ȃ��B

�i�R�j�L���،��͎����]���ł��邪�A�擾���z�i�����̗��o�j�Ǝ����̂��ꂼ����J�����邩�܂ݑ��v���J�����Ă��Ȃ��̂ŕs���B

�i�S�j�n�������̋y�ѓ���@�l�ɑ���ݕt���y�ѓ��������뉿�z�Ōv�コ��Ă���A�����̋y�ѓ���@�l��A�����Ă݂Ȃ��Ƒ����Y�y�ё����̐��������l�͑������Ȃ��B

�i�T�j�������ǎ҂ɍ������\�̍쐬���@����S��������͖̂���������B�K���ȍ������\������ɂ́A�č��̂悤�ɍ����ȂƂ͓Ɨ������@�ւ��u�A�M���{�̉�v��v��ݒ肵�Ȃ�������K���ȍ������\�͖]�߂Ȃ��B�i��������v�́u�����v�͂Ȃ��E�E�u�������x�R�c���v�Q�ƁE�E�قƂ�ǂ��C�������Ȃ��j

�Ȃ��A��L�́u���̑ݎؑΏƕ\�i���āj�v�����\����ĂP������A�Q�O�O�O�N�P�P���X���A�O�c�@���Z�s���Ď��ψ���J����A���̒��ō��̑ݎؑΏƕ\�ɂ��Ă̎��^�������s���Ă��܂��B�O�c�@�s�u�ihttp://www.shugiintv.go.jp/top.html�j����u�r�f�I���C�u�����v���N���b�N���Č��Z�s���Ď��ψ���ł̋{��呠��b�y�ё呠�ȂƎ����}�E�����}�E����}�c���̎��^�������r�f�I�Ō��邱�Ƃ��ł��܂��B�r�f�I�́A�`������R�V�����{���q�����}�c���A�T�O������J�����`�����}�c���A�P���ԂW������P�W���Έ�h���}�c���̎��^�ł��B�Ȃ��A��c�^�͌���O�c�@�̃z�[���y�[�W��Ɍf�ڂ���邻���ł��B

| ���A�n�������́A����@�l�����Ȑݒ��̂ʼn�v����쐬�H |

�Q�O�O�O�N�P�O���P�R���A�������x�R�c�i�呠��b�̎���@�ցj�́A��������@�l�Ȃǂɖ��Ԋ�Ƃ̉�v�����ɉ������������\�̓������������邱�Ƃ����肵�A����Ɖ�v�����ݒu����B�Q�O�O�P�N�̏H�����h�ɕ����쐬����i���{�o�ϐV���P�O���P�S���j�B

�Q�O�O�O�N�R���A�����Ȃ́A�����������Ƀo�����X�V�[�g�̍쐬�w�j�����\�����B�R�Q�X�X�̎����̂�ΏۂƂ��Ă���B���łɍ쐬�ς݂�73�A�쐬����913�A��������1730�ƂȂ��Ă���A�쐬�ɑO�����Ȏ����̂͂W�Q�D�R%�ɒB�����i���{�o�ϐV���P�O���P�R���j�B

���A����@�l�A�n�������̂��ꂼ����ɑݎؑΏƕ\�̍쐬����쐬���Ă���B�����́A�c����s���ō쐬���ǎ��g���쐬�����낤�Ƃ������́B�Ȃ��A�Ɨ������@�ւ����ꂵ���s������̉�v����쐬�ł��Ȃ��̂ł��낤���B���ꂼ�ꂪ�쐬���Ă����ẮA�d�����鎞�ԂƃR�X�g�̖��ʂł͂Ȃ����B�܂��A�������P���邽�߂ɂ���������ꍇ�A���݂ɐ��������Ƃ�̂ɋ@���I�ł͂Ȃ����\���I�ɒ���������Ȃ�B�Ȃɂ��A�쐬���ǂ�����쐬���邱�Ǝ��́A�������̈ӎv�����f���M���ł�����̂͂ł��Ȃ��B |

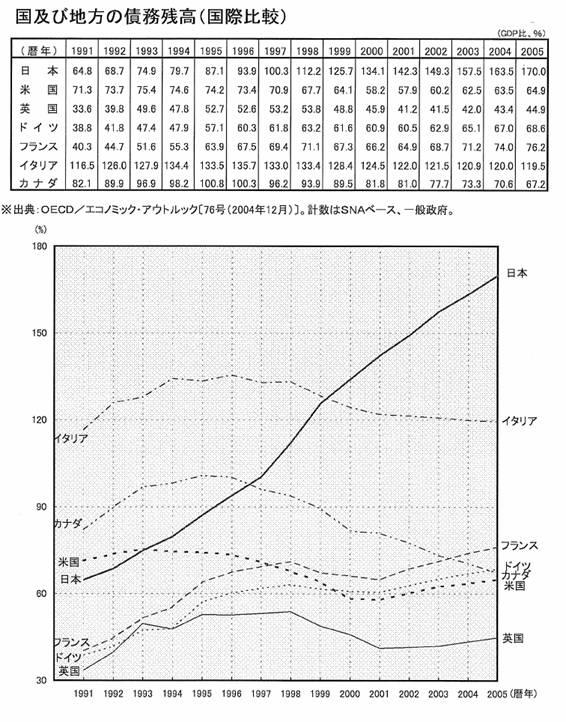

���L�̒ʂ��A�����P�R�i�Q�O�O�P�j�N�x���ō��n���̒������́A�U�V�T���~�i�\�Z�x�[�X�ł͂U�U�U���~�ł������B�P�S�N�x���ł͂U�X�R���~�Ǝ��ɂf�c�o�̖�P�S�O���ɂȂ�Ƃ��Ă���B�������A�Q�O�O�P�N�S������A���ɁA���c�A����@�l�����Ǝ��Ɏ������B���邽�߂ɍ����@�֍s���邱�Ƃ������ƂȂ������A���s�ł��Ȃ��ꍇ�́A�������Z���������ʉ�v��������i���j�s���āA����@�l���֑ݕt����Ƃ��Ă���A����ɂ�鍑�������P�R�N�x���łS�S���~�A�P�S�N�x���łV�W���~�̎c���ƂȂ�Ƃ��Ă���B

�����y�ђn���̒������c���i�����P�V�N�R���j �ˉ��̂��Z���͊܂݂܂���B

�i�P�ʁF���~�j

|

�R �N�x��

(1991 �N�x��)

�����с� |

�W �N�x��

(1996�N�x��)

�����с� |

�P�P�N�x��

(1999�N�x��)

�����с� |

�P�S�N�x��

�i2002�N�x���j

�����с� |

�P�V�N�x��

�i200�T�N�x���j

���\�Z�� |

| �� |

�Q�O�X ���x |

�R�Q�T ���x |

�S�S�X ���x |

�T�R�U���x |

�U�O�Q���x |

|

���ʍ��c�� |

�P�V�Q ���x |

�Q�S�T ���x |

�R�R�Q ���x |

�S�Q�P���x |

�T�R�W���x |

| �n�� |

�V�O ���x |

�P�R�X ���x |

�P�V�S ���x |

�P�X�R���x |

�Q�O�T���x |

| ���ƒn���̏d���� |

���P ���x |

���P�S ���x |

���Q�Q ���x |

���R�P ���x |

���R�S���x |

| ���E�n�����v |

�Q�V�W ���x |

�S�S�X ���x |

�U�O�O ���x |

�U�X�W���x |

�V�V�S���x |

| �f�c�o �� |

�T�W�D�U �� |

�W�V�D�Q �� |

�P�P�U�D�X �� |

�P�S�O�D�R�� |

�P�T�P�D�Q�� |

|

�o���F�����ȁi���呠�ȁj�́u�\�Z�E���Z�v�̃T�C�g���

���ƒn���̎؋��ł���u�������c���v�́A�����P�S�N�x���ɂ͖�U�X�W���~�ɂ��B�u���y�ђn���̒������c���v�Q�� �@���̒Z�����͂P�O�O���~�i��ʉ�v�͖�W�O���~�j����B�Z������������Ƃ����ƂЂǂ��Ȃ�B

�Z�������܂ލ��́u���y�юؓ������тɐ��{�ۏ؍����ݍ��i�Q�O11�N�i�����Q�R�N�j�R�������ݒn�����܂�ł��Ȃ��j�v������ƁA���̊Ԃɂ���������924���~�̎؋��ƂȂ��Ă���B�n�����܂߂��1�璛�~���Ă�����̂Ɨ\��������BGDP����5�S���~�ł�����f�c�o�̖�2�{�ł���B

�u�����W����������17�N3���v�u��������̍��۔�r�v�Q��

�u���{�̂f�c�o���v�����v�i���t�{�@�o�ώЉ�����������\�j�Q��

�Q�l�F�u�č��A�M���{�̎ؓ����v�Q�Ɓ��č��́A�����Ɍ��肹���Z���ؓ����܂߂ĊJ�����Ă���B

| ���E�n���̎؋��A���{�Z���،��܂߂��1000���~�����i2005�N�x���j |

�����Ȃ�2005�N3��22���̎Q�@�������Z�ψ���ŁA2005�N�x���̍��ƒn���̎؋����z��1093���~�ɂȂ�Ƃ̌��ʂ��𖾂炩�ɂ����B���Ȃ͊���1�N�������̍��c���͌v774���~�ɂȂ�Ɛ������Ă������A���{�Z���،��i�e�a�j�ȂǒZ���̍��⌴���Ƃ��ĕԍςɐŋ����[�ĂȂ��������Z���͊܂�ł��Ȃ������B

�@��c�E��������b������}�̕x���R�I�v���̎���ɓ������B���̎؋��̑��z��888���~�A�n����205���~�B���ƒn���ŏd�����Ă���؋�34���~�������Ă�1000���~���Ă���A���������Y�i�f�c�o�j�̓�{�̋K�͂ɂȂ�B ���{�o�ϐV��2005�N3��22��(23:00) |

|

�����ɏЉ��č��A�M���{�̉�v��́A�\�Z�E���Z�Ƃ͓Ɨ������@�ւ��u�A�M���{�̉�v��v��ݒ肵�Ă��肱��Ɋ�Â��Č��Z�����A��v�����@�����č����s���d�g�݂ƂȂ��Ă���B�܂��A��v��̐ݒ�ƁA��v��ɏ������č쐬���ꂽ�������K�v�Ȃ̂ł͂Ȃ����낤���B

�����Ȃ́A�u�����A�������v�����i�v���s���A��Ɖ�v��ψ����ɉ�v������̐ݒ���˗������B�����o�������̂��߂̍����I��v���ݒ肩�H

���݂̕����A���̉�v�����́A�f���o�e�B�u������g�ݍ��܂ꂽ���t���i�������Z���i�j�ɊY�����邱�Ƃ���A�g�ݍ��݃f���o�e�B�u�����܂��͓��Y���Z���i�S�̂������]��������ŁA�]�����z���̑��v�Ɍv�シ��K�v������B����������v�����������Ƃ̕����A����������T�d�ɂ��Ă���Ƃ̎w�E������A�����Ȃ̗v�����āA�����ψ���Ō������̋c�_���d�˂��Ă���B

2006�N1���P�Q���̐��ψ���Ŏ����ꂽ�K�p�w�j�̌��J���āi�āj�ł́A����܂ł̋c�_�܂��A�����A�����ɂ��āA�g�ݍ��݃f���o�e�B�u�̌o�ϓI���i����у��X�N�͌����̋��Z���Y�E���Ƌٖ��ȊW�ɂ���Ɣ��f���A�ߋ��̏���ҕ����w���̓����Ȃǂ���A�u��ʂɑg�ݍ��݃f���o�e�B�u�̃��X�N���������{�ɋy�ԉ\���͒Ⴂ�v�ƈʒu�Â��Ă���B

����ɔ����A�����A�����̋敪�����܂��͑S�̂������]�����A�]�����z���̑��v�Ɍv�シ��K�v�͂Ȃ��Ȃ邪�A�K�p�w�j�̌��J���āi�āj�ł́u�i�����A�������j��̂Ƃ��ď�������ꍇ�ɂ����āA���̑��L���،��Ƃ����Ƃ��ɂ́A���̍��Ɠ��l�ɁA�܂����p�����@��K�p���A���̏�ŏ��p�����Ǝ����Ƃ̍��z��]�����z�Ƃ��ď�������v�Ƃ��Ă���B�Ȃ��A�����ۗL�ړI���ւ̌v��͂ł��Ȃ��B

�܂��A���w�j�̓K�p�����ɂ��Ắu�Q�O�O�U�N�S���P���ȍ~�J�n���鎖�ƔN�x�v�Ƃ��Ȃ�����A�u�Q�O�O�U�N�R���R�P���ȑO�ɏI�����鎖�ƔN�x����K�p���邱�Ƃ��ł���v�Ƃ��A�����K�p���\�ƂȂ�������B�i�����V��2006�N1��13���j

2006�N�R��30���A��Ɖ�v��ψ����́A�u��Ɖ�v��K�p�w�j��P�Q���u���̑��̕������Z���i�i�������{��������\���̂��镔�����܂܂Ȃ��������Z���i�j�Ɋւ����v�����v�����\�����B

���e�́A�����Ȃ̈ӌ��ɉ��������̂ŁA�����̕ϓ��ɂ��]�����z�͓����̑��v�ɔ��f�����Ȃ����Ƃ��i3���A[�ݗ�2] �����A�����ɂ����鏞�p�����@�̓K�p�v�Q�Ɓj�A�č����l�A���{�̕��i�����Y�̕��j�́u���̑��L���،��]�����z���v�Ɍv�シ�邱�ƂƂ����B

�����Ȃ��A���ď����������A�������s���Ă���A�Ƃ��Ă���B

���{�ł́A2004�N2��26���i10�N����1�牭�~�j�����߂Ƃ��āA2004.5.27�i3�牭�~�j�A2004.11.30�i5�牭�~�j�A2005.5.31�i5�牭�~�j�A2005.8.30�i5�牭�~�j�A2005.11.29�i5�牭�~�j�s���Ă���Ƃ��Ă���i���̔��s�\��z���@�Q�Ɓj�B

�u���{��s�̃��|�[�g�v�@�u�����ȁE�E�ŋ߂̍��s��̏��ɂ��Ĉӌ������v�Q��

�d�g���쑺暌��̐����E�E�݂��كC���x�X�^�[�،��̐����E�E���p��W�̐����E�E���̑��̕������i�̉�v��E�E�o�v�b�̋��Z���i��v�

2006�N12��25���A�o�ύ��������c�����Y�����v�̎��s���Ɋւ����咲�����́A9��22���ɂ܂Ƃ߂��u���Y������咲����i���Ԑ����j�v�ɂ����Č���v�ɂ��Ď��̂��Ƃ���������Ƃ��Ă���B

���݁A���̌���v��͏o���낢�A�������ނ̐����ɂ��Ă��]���Ɣ�ׂ�Ίi�i�ɐi�W�����B���y�ђn���������̖ʂł���ɕK�v�ȓw�͂��s���ׂ����Ƃ͌����܂ł��Ȃ����A���ݎc���ꂽ�ő�̉ۑ�́A�쐬���ꂽ�������ނ�@���Ɋ��p���邩�Ƃ����_�ɂ���ƌ����悤�B�����̖��Ƃ��āA���̂��߂ɍ쐬����̂��Ƃ����_�ɂ��Đ����ӔC�҂�쐬�����҂̈ӎ����ł���Ȃ�A�����Ɋւ�������ӔC�̗��s����������̌�������ړI�Ƃ��đ���ȍs���R�X�g�𓊉����č쐬���ꂽ�������ނ��u�����ςȂ��v�̂��̂ƂȂ��Ă��܂����˂Ȃ��B

�ۑ��Ƃ��ĉ��L�̎�������Ă���B

�E����ɁA����v���v�̐i�W�̌��ʂƂ��āA���ƒn���̌���v��̓��ꉻ���Ȃ���邱�Ƃ��]�܂����B

�E�������ނ̐M������S�ۂ���ϓ_����A����v�ɂ�����������ނ̊č��i�����j�݂̍���ɂ��Ă��������A�Q�N��ړr�Ɍ��_�邱�ƂƂ��ׂ��ł���B

�E�������ނ́u�]���v�Ɨ\�Z�Ґ����ւ̊��p

�E����v�̍������ލ쐬�v���Z�X�̃V�X�e������2�N���̌����i�\�Z���܂ށj

�i�ݕ��͂̂낢���A���Ȃ�˂������e�ƂȂ����B

�Q�O�O�O�N�P�O���A���̑ݎؑΏƕ\�����\���ꑽ���̔ᔻ�𗁂т��B�ݎؑΏƕ\�ɂ͌��ЁA���c�A����@�l���ւ̏o�����A�ݕt���A�n�������c�̂ւ̑ݕt�������̂܂܌v�コ��Ă���A����@�l�A�Ɨ��s���@�l�A�n�������̂�A�����Ă݂Ȃ��ƍs������̎��Ԃ͔c���ł��Ȃ��Ƃ������̂ł���B�Վ��ɍ쐬����̂ł͂Ȃ��A���N����I�Ɍ��J���ׂ��Ƃ��Ă���B

�������\���ׂ��������\�́A�X�g�b�N�̕����̑ݎؑΏƕ\�����ł͂Ȃ��A�t���[�̕����i���Ԋ�Ƃ̑��v�v�Z���ŁA����v�ł͍s���T�[�r�X���{�R�X�g�v�Z���Ƃ����j���J�����ׂ��Ƃ̎w�E������B���R�A���x�[�X�̂��̂ł���B

�ŏI�I�ɂ́A���Ƃ̍������\�̗֊s�����邱�ƂŁA����@�l�A�Ɨ��s���@�l�A�n�������̂̍������\�̑̌n�����ꂳ��邱�ƂɂȂ�B

�Ƃ��낪����́A���Ƃ̉�v������݂��Ȃ��Ƃ���ŁA��L�̂悤�ɏc����s���̒��Ŏ喱�������A�n�������́A�Ɨ��s���@�l�A����@�l���̌o������������݂ɐ����������쐬����Ă���ɂ���B

�Ⴆ�A��r�I�ŋߍ쐬����Q�O�O�P�N�S������K�p���u�Ɨ��s���@�l��v��v�y�сu�Ɨ��s���@�l��v������v�ł́A����͕�����L�ŋL�^���ݎؑΏƕ\�Ƒ��v�v�Z�����쐬���邪�A�����āu�s���T�[�r�X���{�R�X�g�v�Z���v�̍쐬��v�����Ă���B

�u�s���T�[�r�X���{�R�X�g�v�Z���v�ɂ͌������p�̂����Ŕ�p�Ɍv�コ��Ȃ����v�O�������p�A�Ɨ��s���@�l�����S���Ȃ������̏����̑ސE�蓖�̑��������݊z�A�����g�p�̎��Y�ɂ��Ă̎g�p�������z�A���邢�͎{�ݔ������Ƃ��鎑�{�I�x�o�Ɋւ��@�B�������A�������������̂��܂����Ɨ��s���@�l�̋Ɩ��^�c�R�X�g�Ƃ������̂��Z��E�J�������킯�ł��i�������x�R�c��E��c��Y�ψ������j�B�܂�A�u�s���T�[�r�X���{�R�X�g�v�Z���v�ɂ́A����ɋL�^����Ȃ����l���J������Ƃ������̂ł���B

�ʏ�̌���v�ł́A�t���[�̕����Ԋ�Ƃ̑��v�v�Z���ɑウ�āu�s���T�[�r�X���{�R�X�g�v�Z���v�Ƃ��A��p���̌v��͕�����L�ɂ�葊�芨��͕K�����Y�̌��������������Ƃ��Ċ���������̂��펯�ł���B�Ɨ��s���@�l�̍쐬���鑹�v�v�Z���Ɓu�s���T�[�r�X���{�R�X�g�v�Z���v�̓t���[�Ɋւ��ē�̈قȂ���J���͊�ł���B�܂��A�u�^�c�o��Ƃ��č������t����鎑������p���Y���擾�����ꍇ�͎��v�ł͂Ȃ����{�Ƃ��ĂƂ炦�Ă��܂��i�������x�R�c��E��c��Y�ψ������j�v�Ƃ��Ă���B�����ł���Ƃ���ƁA�����̏o����ł��鍑�����o�����i�����j�Ƃ��ĉ�v�������Ȃ���Ώ������ƑS�̘̂A���������\���쐬���邤���œ����Ǝ��{�̏������ł��Ȃ��Ȃ�B

���}�ɁA�s���{�̉�v�̖ړI�𖾂炩�ɂ����Ƃ̍������\�̑̌n�𖾂炩�ɂ��Đ���������������̊J�������Ȃ���A�M���ł��镪����₷���L���ȏ��J���͊��҂ł��Ȃ��ł��낤�B���G�ȍs���{�̍������̍쐬�E�J���̊��ݒ肷�邽�߂ɂ́A�č��̂悤�ɐ��Ƃ𒆐S�Ƃ����Ɨ�������݂̍s���{�̉�v��ݒ��̂�ݒu����K�v�����낤�B

����15�N�i2003�N�j�����ȍ������x���R�c���́u����v�Ɋւ����{�I�l�����v���\����������ɐi�ދC�z���Ȃ��B�قƂ�ǂ��C���������Ȃ��B

�u����v���v�͂Ȃ��K�v���\�������x�R�c��u����v�Ɋւ����{�I�l�����v��ǂ�Ł\�vby����v�����@�ψ������q�W���i�c����w�����j

�M�҂́A��N7 ��30 ���܂ʼn�v�����@����������щ@���Ƃ���5 �N�Ԃɂ킽�����v�̌����̎w���ɓ������Ă����B�R�c�o�߂ɖڂ�ʂ��M�҂���ԋ������������̂���13 ��ψ���c���v�|���u�T�c���o�߁i�R�j�u����v�Ɋւ����{�I�l�����v�̎��܂Ƃ߂��I���Ă̊��z�Ƃ��āA�ȉ��̒ʂ�A�t���[�f�B�X�J�b�V�������s��ꂽ�v�̕����ł���B�e�ψ��i���O�͏o����Ă��Ȃ��j�̍l�����⊴�z�����X�����q�ׂ��Ă���B�܂��c�_�̓W�J����ю����ǂɂ����܂Ƃ߂̕��������Ȃ�ƂȂ������Ă���B�M�҂͍���̕��Ɋ�������a����[������Ɠ����ɁA����v�̖{���̉��v���߂������Ɏ�������\�����Ⴂ���ƂɎ��]������������Ȃ��B�E�E�M�҂̌����͐������B2012�N�ɂȂ��Ă����������p���������Ȃ��B��v�����@�̈ψ������Ȍ㑍���Ȃƍ����Ȃ̊����o�g�҂�2�N�̒Z���Ō�サ�Ă���B

2006�N6��13���A�������x���R�c��A�������x���ȉ�@�@���E����v����̋L�҉�ɂ́A�����s��������L���L�^��22���~�v�サ�A���Ƃ��Ă͂ǂ̂��炢�̗\�Z���v�シ�邩�����̂���Ƃ���̗l�q������Ă���B�܂��A���p�\��̂Ȃ��������Y���v�サ�Ă��邱�ƂȂǖ��_���w�E���Ă���B

2006�N6��14���A�������x���R�c���́A�u����v�����̈�w�̐��i�Ɍ����ā`���Ԏ��܂Ƃ߁`�v�����\�����B����15�N�x�̍��̍������ނɂ��āu����17�E�E���ƒn�������c�̂̍������ނ̔�r�v�A�u�����Q�P�E�E���I�N���̕��v�������߂��v���Ƃɂ��Đ���������A���݂͒x�����̂́A���A���������������x���R�c���̃z�[���y�[�W�͕��������̂̏����͐i�����Ă���悤�ł���B

2006�N7��3���A�������́A�u�n�������Q�P���I�r�W�������k����i���j�v�Ɂu�A�n������v���v�i�n���̎��Y�E���Ǘ����v�j���̍������ލ쐬��ɏ����������������A����R�N���x�ŁA�S�����̂����J���ׂ��ł����B����ɂ��A�e�����̂̔N�X�̗\�Z�E���Z�i�t���[�j�Ǝ��Y�E���i�X�g�b�N�j�̌���������r�\�ƂȂ�B�v�Ƃ��āA�n�������c�̂ɍ��̍������ނɏ����������������쐬��������j���������B�ˁu�n�������c�̂̉�v�v�֎��ʒ�

�Q�O�O�O�N�T���A���ۉ�v�m�A���iInternational Federation of Accountants, IFAC�E�E�P�T�P�J���̉�v�m�c�̂ō\���j�́A���{����ψ���(Public Sector Committee�A�o�r�b�j�ɂ����āA���A�����́A���{�̓���@�l�Ɋւ��鍑�ۉ�v��iInternational

Public Sector Accounting Standards, �h�o�r�`�r���P������W���Ɠ�̃K�C�h���C�������\�j�����\�����B�Ȍ�A�p�����Ăh�o�r�`�r���J���������Ă���B

�Q�O�O�P�N�P�P���̂h�e�`�b�̑���ŁA���ۊč��E�ۏ؊��{����̉�v���ݒ肷��g�D�Ƃ��āu���ۊč��y�ѕۏ؊�R�c��iInetrnational

Auditing and Assurance Standards Board, IAASB�j�v�𗧂��グ�邱�Ƃ����c���A�����Őݒ肵������́A�Q�O�O�R�N�P���P����薳�����\����Ă��܂��B�i�a�����������������@�Q�Ɓj

�Q�O�O�R�N�i�����P�T�N�j�T���Q�R���i���j�A���{�̌���v����������Ă��������Ȃ��u�������x���R�c��@�������x���ȉ� �@���E����v����@����v��{���ψ���i��W��j

�c���v�|�v �ɂ��A�u���{�́A�o�r�b�Ɉψ��Ƃ��ďo�����т��Ȃ��B�߂������Q�����邱�Ƃ���]���邪�A���̂Ƃ���֗^���Ă��Ȃ��B�v�Ƃ��A���{�̉�v�m���ψ��ɑ��肱�ޗ\��ɂ��Ă��邻�����B

2006�N3���A���ۉ�v�m�A���i�h�e�`�b�j���J���������ی���v��i�h�o�r�`�r���j��K�p���Ă��鍑�܂��͏������Ă��鍑�������������������\���Ă��邪�A���{�͊܂܂�Ă��Ȃ��B���Ȃ݂ɁA������`��v���s���Ă���A�L���͈͂łh�o�r�`�r���Ɉ�v���Ă��鍑�́A�I�[�X�g�����A�A�J�i�_�A�j���[�W�[�����h�A�p������ѕč��Ƃ��Ă���B

���\���ꂽ���{�������v��i�h�o�r�`�r���j�A�K�C�h���C���y�ь������e�́A���̒ʂ�ł���B���̉�v��̑̌n�́A�\�肩�猩����悤�ɁA���ۉ�v��iIFRS/�h�`�r�j�����ɂ��Ă���A���ꂼ��̉�v��́h���ۉ�v��h�ɑΉ�����B���ۉ�v��́A�K���J���i���������@�������������������������j��ړI�Ƃ��ē��e�I�ɂ����{������L�̂��̈ȊO�����ی���v����h�e�q�r�ɃR���o�[�W�F���X�ƈ�v�����Ă���B�iIAS�@Plus�@�Q�Ɓj

2009�N10��30���A���{���F��v�m����́A�u���ی���v��iIPSAS�j�̖|���ɂ����v�����\���A�ꕔ�ł��邪���{��ł��ǂ߂�悤��Web��Ń_�E�����[�h�ł���悤�ɂ����B����Ŕ���悤�ɁAIFRS����b�ɐݒ肳��Ă���ߎ����Ă���B���{�́u��Ɖ�v�����v�Ƃَ͈��Ȃ��́B

�Q�l�F�u���ی���v��ƕč��̌���v��̌���Ɋւ��钲���v�������ʌ����� �쑺 �`���i����c��w���w�w�p�@�����j�A��v�����@������ ���� �� �F�_����22 �N3 ��

�p��ȊO�̌���֖|��

�Q�O�O�Q�N�W���Q�Q���A���{����̍��ۉ�v��i�h�o�r�`�r�j���J�����Ă������ۉ�v�m�A���i�h�e�`�b�j�̐��{����ψ���i�o�r�b�j�́A���ۉ�v�R�c��i�h�`�r�a�j�̋��͂āA���{����̍��ۉ�v��i�h�o�r�`�r�j���t�����X��A�X�y�C����Ȃljp��ȊO�̍��X�̌��t�ɖ|�邱�Ƃō��ӂ����B�Q�O�O�R�N���l�����ɂ́A�e������|��������ł���悤�ɂ������Ƃ��Ă���B�i�h�`�r�a�̃j���[�X�@�Q�Ɓj

���{��s���Z������/ ���Z����/ 2003.3�Ƃ��āA�Îs��q���j���u���ۉ�v�m�A���ɂ�鍑�ی���v��iIPSAS�j�̍���v���W�F�N�g�ɂ����v���Ă��܂��B

���ۉ�v�m�A��IFAC2008�N�N�����̍������\�́A���{����̉�v��iIPSAS�j�ɏ������č쐬���AIPSAS�ɒ�߂̂Ȃ������ɂ��Ă͍��ۉ�v��iIFRS/IAS�j�ɏ������č쐬�����A�Ƃ��Ă���B

�����[���_�́A�@���ی���v��iIPSAS�j�ɏ������č쐬�����������\�͐��E�ŏ��߂Ăł͂Ȃ����A�A�Q�O�O�P�N�͍��ۉ�v��iIFRS/IAS�j�ō쐬���Ă������Q�O�O�Q�N���琭�{����̉�v��iIPSAS�j�ɕύX�����_�ł���B

�Ȃ��A�h�e�`�b�̓X�C�X�s���@�iSwiss Civil

Code�j�U�O������V�X���ɂ���ăW���l�[�u�œo�L���A�^�c�͕č��j���[���N�ɋ��_��u���Ă���Ƃ��Ă���B

�ڎ��֖߂�

���B��v�m�A���i�e�d�d�j�����B�e�����{�̂W�O���̍���������`��v���̗p�ƒ������ʂ����\

�Q�O�O�V�N�P���R�P���A���B��v�m�A���i�e�d�d�j����v����́A�u���{����̔�����`��v�iACCRUAL ACCOUNTING IN THE PUBLIC SECTOR�j�v�Ƒ肵���������ʂ����\�����B����ɂ��ƁA

���������̖�W�O���̍���������`��v�iaccrual accounting �j���̗p���Ă���B

���}���ɔ�����`��v�����Ă������ŁA������`��v�̉ߓn���ɂ���A���K�͂̃O���[�v�ŁA�Ȃ��A������`�̂܂܂ƂȂ��Ă���B

�����ʂ́A�n�����x���ł͋}���ɔ�����`��v�Ɉڍs�����邪�A�ł��x��Ă���͍̂����x���ł���B

���{�Ɠ��l�ɁA���B�ł������x���ł͒x��Ă���悤���B�i�e�d�d�j���[�X�@�Q�Ɓj

���{�́A�n�����x���ł��x��Ă���B�i�n�������c�̂̉�v�@�Q�Ɓj

��v�����@�����������[�����ے����M�j�����A�u�C�M���X�������{�ɂ����鍑�ۉ�v��iIAS/IFRS�j�̓����|����v�̖ړI�ɑΉ������Ȃ���|�v�Ƒ肵�ĉp���������{�̍��ۉ�v��̓�������Ă���B����ɂ��ƁA�u�������{�̍������\�́C2009-10 �N�x��荑�ۉ�v�m�A���iInternational Federation of Accountants�j��IASB ���ݒ肷�鍑�ۉ�v��iIAS/IFRS�j�ɏ������č쐬���邱�ƂƂȂ����v�Ƃ��Ă���B

1994�N�A��u�i�V���i���E�p�t�H�[�}���X�E���r���[�iNational

Performance Review,NPR)�v(���L���P�Q���j�v���W�F�N�g�̓����ӔC�҂ł���A���E�S�A���哝�̂́A�A�M���{�̍����ɂ��Ĉ�ʂɏ����J���A�A�M���{�̑S�Ă̊K�w�̍��Y�Ǘ��̐Ӗ��istewardship�i���L��2�Q���j�j����ѐ����ӔC(accountablity) �����P����ړI�ŁA�A�M���{�̍����Ɋւ�����уA�C�f�A�������̐��ƁA����ҁA�[�Ŏ҂Ƌ��ɍl���悤�ƁA�z�[���y�[�W�uFinanceNet�v(

http://www.financenet.gov/financenet/ )���J�݂��A�C���^�[���N�e�C�u�Ɉӌ����q�ׂ���悤�ɂ��Č��J���Ă���B�u�b�V�������ƂȂ��Ă���A�Q�O�O�P�N�P�Q���P������e�`�r�`�a�̃z�[���y�[�W��http://www.fasab.gov/�ɃT�C�g���ύX�ƂȂ��Ă��܂��B

�Ȃ��A�e�B�̉�v�ɂ��Ă͌���v��R�c��iGovernmental Accounting Standards Board,�ʏ̂f�`�r�a�j���S�����A��c���c�̂��܂ފ�Ɖ�v�ł�������v�͍�����v��R�c��iFinancial Accounting Standards Board,�ʏ̂e�`�r�a�j���S�����Ă���B

��1�F���č��̍s�������v�ɂ��ā�

�s�����v��ړI�Ƃ��āA�i�V���i���E�p�t�H�[�}���X�E���r���[�iNational�@Performance

review, NPR�j�v���W�F�N�g�́A1993�N3��3���A�r���E�N�����g���哝�̂ɂ���đn�݂���A�A���E�S�A���哝�̂��ӔC�҂ɔC���������̂ł��B

1998�N���̂�ύX���i�V���i���E�p�[�g�i�[�V�b�v�E�t�H�E���C���x���e�B���O�E�K�o�����g�iNational

Partnership for Reinventing Government)�ƂȂ�܂����B

�ڍׂɂ��ẮANPR�̃z�[���y�[�W�i���݂́A�N�����g��/�S�A��������̂��̂Ƃ��Đ��{�̎����ƂȂ��Ă���j�ɋL�q����Ă��܂��B

�z�[���y�[�W�́A���C�����F���e�C���O�E�K�o�����g�iReinventing

Government �j��\��ɂ��āA������u�s���̎d�������ǂ����R�X�g�̏��Ȃ����{�̑n���iCreating

a Government that Works Better and Costs

Less)�v�Ƃ��Ă��܂��B����ɂ��A�����Ԏ��ɔY�܂���Â����č��́A�����Ԏ����������܂����B1999�N�x���ɂ́A���E�n�����킹��600���~�i���Ȃ݂ɍ��������Y��500���~����j�ƌ��ʂ����؋��卑���{�ɂ��A�Q�l�ɂȂ�Ǝv���܂��B

�s�����v�̌o�܁A�s�����v�̐��ʁA�C�j�V�A�e�B�u�A�ڋq�T�[�r�X�icustomer

service) �ȂǏڍׂɐ�������Ă��܂��B

���C�����F���e�B���O�E�K�o�����g(Reinventing

Government)�Ƃ��A�C�����F���e�B���O�i�h�����������������j���@��������A���グ��Ƃ����Ӗ��ŁA���i�q���j���u�āv���Ӗ����܂��̂ŁA�u�č\�z�v�u�Ĕ����v�Ƃ����Ӗ��ɂȂ�܂��B�܂�A���{�̖����A�g�D�A�Ɩ��̂��ׂĂɂ��āu�č\�z�v�u�Ĕ����v���悤�Ƃ������̂ł��B�����锲�{�I�ȍs�����v�ł��B

�ʔ����̂́A��L�s�����v�ɃR���s���[�^�E�T�C�G���X�̐��ƂƂ��ĎQ�������J���t�H���j�A��w�o�[�N���C�Z�̃����f�C�EH�E�J�b�c�������A�P�X�X�R�N�̎���̌o�����z�[���y�[�W�h�J�b�c�������V���g���֍s���iProfessor

Katz Went to Washington) �h�i http://www.cs.berkeley.edu/~randy/ToWashington/Index.html �j�����J���Ă���d�q���Ɉ˂�s���̌������Ɋ�^�������Ƃ��ڍׂɏ�����Ă��܂��B�u�Q�P���I�̂��߂̓d�q���{(Electronic

Government for the 21st Cetury)�v����s���̌������Ɋ�^�����悤�ł��B

���{���{�́A�Q�O�O�R�N�܂łɍ��Ƃ��ׂĂ̒n�������̂��I�����C���Ō��сA���[�n���Ԃ̌������̂�����ʒB�����S�d�q������B�̉��Ɂu�d�q���{�����{���v����݂��d�q���{�𐄐i���邽�߂̖@�Ă��o���邱�Ƃ���������A�ƕĂ��܂��i���o�O�O�N�S���Q�R���j�B�č��ɒx��邱�ƂP�O�N�B�C���^�[�l�b�g����Ŋe���̏�v���ɓ���ł��鎞��ɁA�Ȃ�����قǓd�q���{�ւ̐��i���x���̂ł��낤���H |

�A�M���{�̍����Ɋւ���������J���邱�ƂŁA�A�M���{�̍��Y�Ǘ��̐Ӗ��istewardship)

����ѐ����ӔC(accountability)�����P����Ƃ������̂ł��B

�A�M���{�����A�G�[�W�F���V�[�A����A�n�������́A���ƁA�[�ŎҁA��������łȂ��S���E�Ɍ����Ẵl�b�g���[�N�ł���Ƃ��Ă���B�Ȃ��A1996�N6��28

���t���S�A���哝�̗̂\�Z�ǂւ̎莆�����J����Ă���A�p�����{�̎Q�������ӂ��Ă���|�̋L�q�������܂��B

�����ŁA�A�M���{�̍����Ɋւ�����̍쐬�Ə����J�̊�b�ƂȂ�u��v��v���ݒ肳��A�����̗��p�҂ł���[�ŎҁA�c��A�\�Z�ǁA��v�����@�A�A�M���{�̊W�҂���ђN�ł������ł���悤�A���l�ɁuFinanceNet�v�Ɍ��J���Ă��܂��B

�����ɊT�v���������̂́A�uFinanceNet�v�ɍڂ��Ă���u�A�M���{�̉�v������ψ���iFederal

Accouning Standards Advisory Board)�v��v�����̂ł��B

���m��������ׁA�ڍׂ̓z�[���y�[�W http://www.financenet.gov/financenet/fed/fasab/fasab.htm

�i�Q�O�O�P�N�P�Q���P���������Ē�~���A�Ȍ���e�`�r�`�a�̃z�[���y�[�W��http://www.fasab.gov/�֕ύX�ƂȂ�܂��j�����Q�Ƃ��������B

���ƍ����𖾗Ăɕ�����₷�����J���邱�ƂŁA�ǎ����鍑���́A�����Ԏ�������̖��Ƃ��Đ^���ɍl����悤�ɂȂ�܂��B1980�N�ォ��1990�N��̎n�߂܂ŁA���{�́A�č��ɑ��āA�h�����̌����͕č��̑o�q�̐Ԏ��A�܂�����Ԏ��Ɩf�ՐԎ��ɂ���A�����ɖ�肪����Ɣᔻ���Ă��܂����B

�č��́A�����Ԏ��ɂ��ẮA�A�M���{�̉�v���ݒ肵�ē��e�𖾂炩�ɂ��܂����B

�����͍��ƍ����̊�@�������ɑi���A���̌��ʁA�N�����g���哝�̂�1997 �N�̗\�Z�Ă����s������2002�N�܂łɍ����Ԏ��͂Ȃ��Ȃ�Ƃ��Ă��܂������A�D�i�C��w�i�ɗ\�z����2002�N��҂����ɍ����Ԏ��͂Ȃ��Ȃ�͗l�ł��B����A�i�C�������Ȃ��Ƃ������āA�N���č��̍����Ԏ��������̂͂��܂���B�f�ՐԎ��́A���{����̗A�o�����債�āA���{�̓����g��̈��͂��ĔR����悤�Ƃ��Ă��܂����E�E�E�E

���Ȃ݂ɁA�u�A�M���{�̍����̖ړI�A�T�O����1���iObjectives of Federal

Financial Reporting Statement of Federal Financial Accounting Concepts

Number 1)�v�̃p���O���t51�ɂ́A�u���͂̕����iSeparation of Powers) �v�Ƃ�����������A�u���ƌ��͂͐��ݓI�ȗ��p�̋��ꂪ����ׁA�A�M���{�̑g�D��n�݂���ꍇ�͌��͂U����B�@�Œ�߂�ꂽ���{�̕��ǁA���s���͑��̎҂ɋ����I�Ƀ`�F�b�N��������悤�ɂ���B�t���I�ł��邪�A���͂̕��U�́A�ӔC��s���m�ɂ��A�����ӔC�����ނ�����B���͂̏W���͐��ݓI�ȗ��p�̋�������邪�A���{�̕��j���{�s�����Ō��͂̕��U���l����ƁA�d�����ǂ̕��ǂɂǂ����U�邩�̍������B�v�Ƃ������̂ł��B���͂̕����̕K�v���ɂ͋^��͂Ȃ����A���͂U����Ǝ��s�Ɏ��Ԃ�������i������j�A�ӔC��s���m�ɂ������ӔC�����ނ�����Ƃ����A�l�������镶�͂�������Ƃ���ɂ���܂��B

�����ł����A�����L�����J�������x���������Đ����������Ă���č��̎d�g�݂ɂ͍D�������Ă܂��B����Ƃ����ڃA�N�Z�X���đ̌����ė~�������̂ł��B

�Ȃ��A�Q�O�O�Q�N�R���A���{��s���Z���������u�č��̌���v���x�Ƃ킪���ւ̃C���v���P�[�V�����ɂ����v�i�Îs��q���j���Z�߂��A�č���v���x�i���Ԃƍs���{���܂ށj�͂�����v�̈ʒu�t��������A�����{�̌���v���x�ւ̎Q�l�ɋ����Ă��܂��B

1990�N10���A�A�M���{�̉�v������R�c��iFederal Accounting Standards Advisory Board, FASAB�j�́A���������iSecretary of the Treasury(�s���{�̑g�D)�j�A�s���Ǘ��\�Z�ǒ��iDirector of the Office of Management and Budget�i�哝�̕{�̑g�D�j�AOMB�j����щ�v�����@�iGovernment Accountability Office, GAO�@��General Accounting Office�i�c��̑g�D�j,GAO�j�̃g�b�v�ł���R���v�g���[���iComptroller general�܂�A��v�����@�@�����Ӗ�����j���X�|���T�[�ƂȂ��āA�č��A�M���{�̉�v�������������邽�߂ɐݗ�����܂����B

�P�X�X�O�N�P�O���P���t�ŁA�A�M���{�̉�v������R�c��y�щ�v���ݒ肷��ɂ������āA���������A�s���Ǘ��\�Z�ǒ��A��v�����@�ψ����̎O�҂ɂ��u�A�M���{��v������ψ���Ɋւ����鑊�ݗ����̂��߂̃��������_���v���쐬����A�O�҂̍��ӌ`��������Ă���B

�܂�A���̂悤�ȓ��e����̓I�ɋL����O�҂��T�C�����Ă���B

�i�P�j�ݒu����ɂ������āA

�`�@�\�����͂X���i��v�����@�i�f�`�n�j�E�s���Ǘ��\�Z�ǁi�n�l�a�j�E�����Ȃ���e�P���A�c��̗\�Z�������i�b�a�n�j�E�h�q�ƍ��ۊW�y�юs������e�P���A�����E�E��v�Ɗč��y�ъw���R���j�̃����o�[�ō\������A

�a�@�����o�[�̑I�C���@�y�у����o�[�̏����A

�b�@�����o�[�̔C���A

�c�@�����o�[�̐ӔC�A

�d�@��c�̊J�Õ��@�y�ыc��̐ݒ�A

�i�Q�j�x���X�^�b�t�y�т��̑��̃O���[�v�Ƃ��āA

�`�@�R�c��̎x���X�^�b�t�A

�a�@��ƕ���̐ݒu�A

�i�R�j��v��̐ݒ�v���Z�X�Ƃ��āA

�i�@�j��v���̓��艻�A�Ƌc��̌���

�i�A�j�����I�ȐR�c

�i�B�j���������̍쐬�i�C�b�V���[�E�y�[�p�[�E�f�B�X�J�b�V�����E�h�L�������g�j

�i�C�j�h�L�������g�̈�ʂɌ��\�A������̊J�ÁA�R�����g���W�E���f������

�i�D�j�X�Ȃ錟���A���J���Ă̍쐬�E���\�i�R�����g�����͍Œ�U�O���ȏ�j�A�R�����g���W�E���f

�i�E�j�R�c��ł̍��ӌ�i���Ȃ��Ƃ��ߔ����̎^���j�A�\�Z�E�Ǘ��ǒ��i�哝�̕{�j�A��v�����ψ����i�c��j�A�����Ȓ����i���{�j�֏��F�邽�߂ɒ�o�B

��o��A�X�O���ȓ��ɔ�������̂���Ƃ��́A�R�c����蒼�����߂ɁA�R�c��֕ԋp�����B��o��A�X�O���ȓ��̔�������̂������ꍇ�́A��v��Ƃ��Č��͂�L����B

��L���������_���Ɋ�Â��A�P�X�X�X�N�X���R�O���t���ŁA�u�A�M���{��v������R�c��葱�����[���v�����肳��A���ڍׂȋK��ƂȂ��Ă���B

��v��̐ݒ�葱�����̂ɂ����������d�����Ă���A�W�҂̗����₷���悤�ɂȂ��Ă���B��L�A���������_���y�ю葱�����[�����C���^�[�l�b�g�Ō��J����A�N�ł������邱�Ƃ��ł��邵�A�ӌ���\���q�ׂ邱�Ƃ��ł���B

���݂܂ł̂Ƃ��뎟�̂悤�ȉ�v����o�Ă��܂��B

����͂R�X���܂ŏo�Ă��܂��B�ڍׂ́Ahttp://www.fasab.gov/standards.html���������������B

Document by Chapter

FASAB Handbook of Federal Accounting Standards and Other Pronouncements,

as Amended as of June 30, 2012

�����

�ԍ�

|

��v����̕\�� |

���\�� |

�K�p�J�n����

|

�T�O����1��

SFFAC |

�A�M���{�̍����̖ړI |

1993�N9�� |

����ɋ�̉������B |

| �T�O����2�� |

�P�ʂ���ѕ\�� |

1995�N6�� |

����ɋ�̉������B |

| �T�O����3�� |

�Ǘ��҂̓��c�y�ѕ���

management's discussion and analysis |

1999�N4�� |

����ɋ�̉������B |

| �T�O����4�� |

�A�M���{�̘A�������̗\�肷��ǎҋy�ѓ��� |

2003�N1�� |

����ɋ�̉������B |

| �T�O����5�� |

������`�������\�Ɋւ���v�f�̒�`�Ɗ�{�I�F��� |

2007�N12�� |

����ɋ�̉������B |

�����1��

SFFAS |

���莑�Y����ѕ��̉�v |

1993�N3�� |

1994�N9��30���I���N�x

���K�p�J�n |

| �����2�� |

���ڑݕt���Ƒݕt�ۏ̉�v |

1993�N7�� |

1994�N9��30���I���N�x

���K�p�J�n |

| �����3�� |

�I�����Y�Ɗ֘A���Y�̉�v |

1993�N10�� |

1994�N9��30���I���N�x

���K�p�J�n |

| �����4�� |

�Ǘ�������v�̊T�O�Ɗ |

1995�N7�� |

1996�N9��30���Ȍ�J�n

����N�x���K�p�J�n |

| �����5�� |

�A�M���{�̕��̉�v |

1995�N9�� |

1996�N9��30���Ȍ�J�n

����N�x���K�p�J�n |

| �����6�� |

�L�`�Œ莑�Y�̉�v |

1996�N6�� |

1997�N9��30���Ȍ�J�n

����N�x���K�p�J�n |

| �����7�� |

�����Ƃ��̑��������v�̉�v

����ї\�Z�ƍ�����v�̒����Ɋւ���l���� |

1996�N4�� |

1997�N9��30���Ȍ�J�n

����N�x���K�p�J�n |

| �����8�� |

�⏕�I�Ȏ���ӔC�̕�

Supplementary Stewardship Reporting |

1996�N5�� |

1997�N9��30���Ȍ�J�n

����N�x���K�p�J�n |

| �����9�� |

����S���̘A�M���{�̊Ǘ������v�Z�̓K�p�����̉��� |

1997�N10�� |

1998�N�K�p |

| �����10�� |

�����g�p�̃\�t�g�E�G�A�̉�v |

1998�N10�� |

2001�N�K�p |

| �����11�� |

�L�`�Œ莑�Y�̒�`�̉����F6����8���̉��� |

1998�N12�� |

1999�N�K�p |

| �����12�� |

�i�ׂɂ��������̔F���F5���u�A�M���{�̕��̉�v�v�̉��� |

1999�N�Q�� |

1998�N�K�p |

| �����13�� |

�U�T�D�Q���̓K�p�����F�d�v�Ȏ��v�֘A����̊J�� |

1999�N2�� |

1999�N�K�p |

| �����14�� |

�J���C�U�ێ��Ɋւ���̉����F

6���u�L�`�Œ莑�Y�̉�v�v�y��8���u�⏕�I�Ȏ���ӔC�̕v�̉��� |

1999�N�S�� |

1999�N�K�p |

| �����15�� |

�Ǘ��҂̓��c�y�ѕ���

management's discussion and analysis |

1999�N7�� |

1999�N�K�p |

| �����16�� |

�L�`�Œ莑�Y�̉���|�}���`�E���[�X�̈�Y�̑���ƕF

6���u�L�`�Œ莑�Y�̉�v�v�y��8���u�⏕�I�Ȏ���ӔC�̕v�̉���

|

1999�N�V�� |

2000�N�K�p |

| �����17�� |

�Љ�ی��̉�v |

1999�N�W�� |

2000�N�K�p |

| �����18�� |

���ڑݕt���Ƒݕt�ۏ̉�v�̉����i�Q���̉����j |

2000�N5�� |

2000�N�X��30���Ȍ�K�p |

| �����19�� |

���ڑݕt���Ƒݕt�ۏ̉�v�̋Z�p�I�����i�Q���̉����j |

2001�N�R�� |

2002�N�X��30���Ȍ�K�p |

| �����20�� |

�����Γ����ɂ�����̒��Ŏ���֘A�J���̔p�~�F

7���u���v���̑��̍����̉�v�����v�̉���

|

2001�N9�� |

2000�N�X��30���Ȍ�K�p |

| �����21�� |

��T�̒����Ɖ�v�����̕ύX�Ɋւ���F

7���u���v���̑��̍����̉�v�����v�̉��� |

2001�N10�� |

2001�N�X��30���Ȍ�K�p |

| �����22�� |

�Ɩ��̃l�b�g�R�X�g�ƍ��̒����Ɋւ������̋K��̕ύX |

2001�N10�� |

2000�N�X��30���Ȍ�K�p |

| �����23�� |

���Ɩh�q�L�`�Œ莑�Y�J�e�S���[�p�~ |

2003�N5�� |

2002�N�X��30���Ȍ�K�p |

|

����23�������K�C�_���X�Q�R�D�P |

|

�����K�p |

| �����24�� |

�č����{�̘A�������̈ꕔ�̊ |

2003�N1�� |

2001�N�X��30���Ȍ�K�p |

| �����25�� |

����ӔC�̊J���ӏ��̑g�y�і]���̔p�~ |

2003�N7�� |

2002�N�X��30���Ȍ�K�p |

| �����26�� |

�Љ�ی��̕��̏d�v�ȉ���̊J���F25���̉��� |

2004�N11�� |

2004�N�X��30���Ȍ�K�p |

| �����27�� |

����p�r�̃t�@���h�̎��ʂ���ѕ� |

2004�N12�� |

2005�N�X��30���Ȍ�K�p |

| �����28�� |

�Љ�ی��̈ӌ����̏d�v�ȉ���̕\���̎{�s����

�F25����26���̉��� |

2005�N1�� |

�����K�p |

| �����29�� |

��Y�ƃX�`���[�h�V�b�v�y�n |

2005�N7�� |

2005�N�X��30���Ȍ�K�p |

| �����30�� |

���������̓K�p�F4���̊Ǘ�������v��ƊT�O�̉��� |

2005�N9�� |

2008�N�X��30���Ȍ�K�p |

| �����31�� |

�M���Ɋւ����v |

2006�N10�� |

2008�N�X��30���Ȍ�K�p |

| �����32�� |

�A�M���{�v���̘A��������

�F��v�T�O��4���u�A�M���{�̘A�������̗\�肷��ǎ�

�y�ѓ����v�̓��� |

2006�N9�� |

2005�N�X��30���Ȍ�K�p |

| �����33�� |

�N���A�ސE���t�y�т��̑��̑ސE�㋋�t�F

����A�K�p�������[�g�y�ѕ]�����̕ύX�ɂ�鑹�v�̕� |

2008�N10�� |

2009�N�X��30���Ȍ�K�p |

| �����34�� |

�č�������v��R�c��̌��\�����̓K�p���܂�

��ʂɔF�߂����v��̓K�p���� |

2009�N8�� |

�����K�p |

| �����35�� |

�L�`�Œ莑�Y�̗��j�I�����̌��ς���|���6���y��23���̉��� |

2009�N10�� |

�����K�p |

| �����36�� |

�A�M���{�̕�I������v�\���Ɋւ���� |

2009�N9�� |

2010�N�X��30���Ȍ�K�p

�i�K�I�K�p�ł��邪

�����K�p����������� |

| �����37�� |

�Љ�ی��F�o�c�҂̌����ƕ��͋y�ъ�b�I�������\�̒lj���� |

2010�N4�� |

201�O�N9��30���ȍ~�J�n

���鎖�ƔN�x |

| �����38�� |

�A�M�̐Ζ��y�уK�X�����̉�v |

2010�N4�� |

2011�N9��30���ȍ~�J�n

���鎖�ƔN�x

�����K�p�� |

| �����39�� |

�㔭���ہF�č����F��v�m�̊č�����Ɋ܂܂���v

�y�э�����̐����� |

2010�N8�� |

�����K�p |

������̗��\�@

�T�O���@���

�T�O����1���u�����̖ړI�v��8��266�p���O���t�A3�̓Y�t�i�A�y���f�C�b�N�X�j����\������Ă��܂��B�T�v�͎��̒ʂ�ł��B

|

���e�܂��͕\��

|

|

�v�� |

| 1�� |

�A�M���{��v������ψ���̖��� |

| 2�� |

�A�M���{��v�ƍ����̊� |

| 3�� |

�����ӔC�iAccountability�j�A���p�҂̏��j�[�Y�A�A�M���{�̍����̑n�� |

| 4�� |

�A�M���{�̍����̖ړI |

| 5�� |

��������Ă����̒��̃R�X�g�E�x�l�t�B�b�g�̋ύt�ibalancing) |

| 6�� |

�����Ɋ܂ޏ��̎��I���i |

| 7�� |

�A�M���{�̉�v����A�M���{�̍����ɉe������ |

| 8�� |

�A�M���{�̍������s�������̕ɉe������ |

| �Y�t�` |

���_���o����b |

| �Y�t�a |

�A�M���{�����ɂ�����A���[�U�[�̏��j�[�Y |

| �Y�t�b |

�o��I�ɌJ��Ԃ�������̍����� |

�č��A�M���{�̉�v��E�E�T�O���P���̔���

��v��̊T�O���쐬�̕K�v���F

Par3�D�T�O���̖ړI�́A��v���ݒ肷��ꍇ�A

�i�P�j �A�M���{�̍������Ɋւ�����O�̃��[�U�[�ɑ�������ӔC�𐋍s����

�i�Q�j �A�M���{�̍������Ɋւ�����O�̃��[�U�[�ɑ��ėL�p�ȏ������

�i�R�j �A�M���{�̊Ǘ������P���邽�߂ɁA�������̓������[�U�[�̏����ɂȂ�

�ȂǁA

�A�M���{����������������ǂ����̂ɂ��邽�߂̂��̂ł���B

�A�M���{�̍������̗��p��

Par.11-17�A�M���{�̍����̖ړI�́A���̗��p�҂̃j�[�Y����b�ɂ��Ă���B�������̃��[�U�[�ɂ́A�s���A�c��A���{�����A�y�ѐ�����s�ӔC�҂��܂�ł���B

��v��͈̔�

Par23�@�A�M���{�̉�v��iFASAB�j�́A������v��iFASB�j�y�ђn�������̂̉�v��iGASB�j�Ƃ͈قȂ�A�A�M���{�̉�v���ݒ肷��BFASB�͖��Ԋ�Ƃ̉�v���ݒ肵�AGASB�͒n�����{�̉�v���ݒ肵�Ă���B

�A�M���{�̉�v��̓���

Par25�@�A�M���{�̉�v��́A�O���������J���ƁA�����������J���̗����ʂ��d�����Ă���B�Ȃ��Ȃ�A���Ԋ�Ƃɔ�r���Ċ����@�\�͑傫�����G�ȋ@�\�������Ă��邱�ƁA�܂��A���������͒Z���̔C���ŕς�邽�߂ł���B

�i���Ԋ�Ƃ̉�v��́A�O���Ɋւ��ċK�肷��B���Ԋ�Ƃł���A��������肵�₷���Ǝ��ɓ����V�X�e�����\�z�ł���B�j

��v��ݒ�̎葱��

Par26�@FASAB�́A�A�M���{�̃G�[�W�F���V�[�A����Ɋւ�����������P���邽�߂ɉ�v����A�\�Z�ǁiOMB�j�A�����ȁi�哝�̂̑㗝�j�y�щ�v�����@�iGAO�A�c��̑㗝�j�̏����̌��ɐݒ肳���B

�S�́@�����̖ړI

Par105�@�A�M���{�́A�������邱�Ƃ̓��ӂ��琶�������͂�L����B���̂��߁A���̊����Ƃ��̊����Ɋւ��錋�ʂ����ӔC���B�����̕��́A�A�M���{�̓��e�𐳊m�ɔ��f�������̂łȂ���Ȃ�Ȃ����A�����ithe

people�j�A�I�ꂽ��\�ҁA�y�јA�M���{�̍����ɑ��ėL�p�ȏ��������̂łȂ���Ȃ�Ȃ��B��ʌ��J�A�j���[�X���f�B�A�y�ёI�ꂽ��\�҂Ɍ��J����������́A���{�̐����ӔC�̗v�f�����ł���ian

essential part of accountability in government �j�B�����S���ӔC�ҁA���{�����A�c��̃����o�[�ɑ�������͐��{�̐�����A�o�ϓI(economically)�ɁA�\���I(efficiently)�ɁA���ʓI(effectively)�ɁA�v�悵������{�����肷�邽�߂̗v�f�ł���B

�����Ɋ܂܂����e�F

Par110�@�A�M���{�̍������̌��y�ѐ��ݓI�ȃ��[�U�[�́A���̂悤�ȋ^��ɑ��āA���{���@���ɂ��܂����Ă��邩��]������̂ɏ����ƂȂ����]��ł���A�A�M�������ɂ͎��̏���߂���B

�E �\�Z�̌��i���iBudget integrity�j

���{�����̎������B�y�юg�r�̖@�I���Â��͉����H�@�I�ȗ��Â��ɂ���Ď������B�y�ю������g���Ă��邩�H�\�Z�̌���y�юg�r�͂ǂ̂悤�ɂ��Ă��Ă���̂��A�܂��A���̖@�I���Â��́H�\�Z�̌���̈ʒu�t���́H������{�̃R�X�g���Ɗ֘A����\�Z�͂ǂ����邩�A�\�Z�̈ʒu�t����A���̎��Y�E���̉�v���Ɗ֘A�t�����Ă��邩�H

�E �s���̎��s�iOperating performance�j

��X�̐���R�X�g�͂�����ŁA���̎����̗��t���͂ǂ̂悤�ȕ��@�ɂ����̂��H�܂��A�ǂ̂悤�Ȍ��ʂ��������̂��H�ǂ�Ȏ��Y���ǂ��ɂ���̂��H�܂��A�����̎��Y�͗L���ɊǗ�����Ă���̂��H������{�ߒ��Ő��������͉����H�܂��A���̍��̕ԍς͂ǂ�����̂��H����̐���ɑ���R�X�g�A�����A���e�A�ύX�A�A�M���{�̐���Ɋ֘A����w�́A���{�A�Ȃǂ̏��J���A���{���Y�E���̊Ǘ��Ɋւ���L�����A�������̊J���B

�E �X�`�����[�h�V�b�v�iStewardship�j

���{�̍�����Ԃ͉��P���ꂽ�̂��A���́A���������̂��H�����̂��߂ɉ�����������Ă���̂��H���̃T�[�r�X�������ɂ킽���Ĉ��肵�Ēł���̂��A���̐Ӗ����ʂ�����̂��̊J���B�s���͌��y�я����ɂ����鍑������������邩�̊J���B

�E �V�X�e���y�ѓ����iSystem and Control�j

���{�́A���Y�ۑS�̂��߃R�X�g���ʂ̗ǂ��V�X�e���Ɠ��������݂��Ă��邩�H�\���̂��鏔���ɑ��Ĕ����ł���V�X�e�����͓��������邩�H���������Ƃ��ɂ͒������Ă��邩�H����͗\�Z�y�э����Ɋւ���@���A�A�M���{�̉�v��A���̑��@�߂ɏ������čs���Ă��邩�B���Y�͕s���A���ʁA���p�Ȃǂ��v���~�܂点��悤�ɓK�ɕۑS����Ă��邩�B�Ɩ����{�̕]�����́A�K�ɗ��ł���悤�ɂȂ��Ă��邩�B

�T�O����2���́A83�̃p���O���t��6�̓Y�t�i�A�y���f�C�b�N�X�j����\������Ă��܂��B

�č��A�M���{�̉�v��E�E�T�O���Q���̔���

�������̕P��

Par.5�@�A�M���{�̑g�D���ɂ��邷�ׂĂ̎x�ǂ��܂ށB���Ȃ킿�A���idepartment�j�A�Ɨ��s���@�l�iindependent

agencies�j���܂�ł���B

�S�̍����ړI

Par.6�@�A�M���{�̍����̖ړI�́A���̎l�ł���B

�E �\�Z�̌��i���iBudget integrity�j

�A�M�̍����́A�Ŏ��₻�̑��̎�i��ʂ��Ď����B������A����̉�v�N�x�ɂ��Ă̐��{�\�Z��ݒ肷��Ώo�\�Z�@�y�т��̑��@�߂ɂ��������Ďx�o����ȂǁA���{�̌��ɐ�������ӔC��B�����邱�ƂɊւ������ɂȂ���̂łȂ���Ȃ�Ȃ��B

�E �s���̎��s�iOperating performance�j

�A�M�̍����́A�s���T�[�r�X�̓w�́A�s���R�X�g�A�P�ʂ̋Ɛт����[�U�[���]���ł���悤�ȕƂȂ�悤�łȂ���Ȃ�Ȃ��B

�E �X�`�����[�h�V�b�v�iStewardship�j

�A�M�̍����́A���{�̍s���₻�̊��Ԃ̓��������ɗ^����e�����A�܂��A���̌��ʂƂ��āA���{�̍�����Ԃ��@���ɕω����A�܂��A�����ω����邩�ɂ��āA���[�U�[���]���ł���悤�ȕƂȂ�悤�łȂ���Ȃ�Ȃ��B

�E �V�X�e���y�ѓ����iSystem and Control�j

�A�M�̍����́A�����Ǘ��y�ѓ��������Ȃ����Ǘ������Ɋւ��A����̎��s�A���Y�̕ۑS�A�Ɛѕ]���̃T�|�[�g���K�ɍs���Ă��邩�ǂ����A���[�U�[���]���ł���悤�ȕƂȂ�悤�łȂ���Ȃ�Ȃ��B

�������

�X�g�b�N�v�Z��

Par.57�X�g�b�N�v�Z���́A�ݎؑΏƕ\�iBalance sheet�j�ł���B�ݎؑΏƕ\�ɂ́A���莞�_�̎��Y�E������ёg�D�̃l�b�g�E�|�W�V�����inet

position�j�������B

�t���[�v�Z��

Par.58�@���̑��̌v�Z���́A������Ԃ̎����A�����A�x�o�A��p�A���v�A�����A�y��/���͕��ԁientity�j�̏������inet

resources�j�������B���̃^�C�v�̌v�Z���́A�����t���[�v�Z���Ƃ�����B���v�Nj��^�̖��Ԋ�Ƃł́A���v�v�Z���y�уL���b�V���t���[�v�Z���ɑ�������B����́A���Ԃ̊�Ɗ����̋Ɛт�A�O�����̃l�b�g�E�|�W�V�������瓖�����̃l�b�g�E�|�W�V�����̕ϓ��������B���̃^�C�v�̌v�Z���́A���v�Nj��^�̊�ƂɂƂ��ẮA���̖ړI�����v��n�o���邱�ƂƓ���������Nj����邽�߂ł���̂œ��ɗL�p�ł���B

���s���R�X�g�v�Z���istatement of net costs�j

Par.59�@�A�M���{�y�јA�M���{�̕P�ʂ̓T�[�r�X����A������̂̓T�[�r�X�̑Ή��Ƃ��Ď��������A�������A��{�́A�ŋ��₻�̑��̎����Ŏ������B�����Ă���B

�t���[�v�Z���Ƃ��āA�����Ƃ��L�p�ȏ��́A�T�[�r�X�E�R�X�g�̍��v�Ə��z���������Ƃł���B�P�ʂ������T�[�r�X�̒��x��[�Ŏ҂ɂ���ăt�@�C�i���X�����B���̃^�C�v�̌v�Z���́A���s���R�X�g�v�Z���istatement of net costs�j�ł���A�����ړI�̈�ł��� "�s���̎��s�ioperating

performance�j"�̂����s���R�X�g�̕������������̂ł���B

�l�b�g�E�|�W�V�����v�Z���istatement of net

position�j

Par.60�@�T�[�r�X�̑Ή��Ƃ��Ă̎����݂̂��A�M���{�̕P�ʂ̎����ł͂Ȃ��B�ق��̎������B��i�Ƃ��āA�c������\�Z��A�����A��t���A�y�ё��̃G�[�W�F���V�[����̎���������B���̂��߁A���̗L�p�ȃt���[�v�Z���Ƃ��āA�l�b�g�E�|�W�V�����v�Z���istatement of net

position�j������A�����ړI�̈�ł��� "�s���̎��s�ioperating

performance�j"�̂����������B�̕������������̂ł���B

�ۊNJǗ������v�Z���istatement of custodial

activities�j

Par.61�@�ŋ��A���C�����e�B�A�����Ȃǂ̒����́A�����Γ����iInternal

Revenue Service, IRS�j�A�Ŋ�(Customs Service)�A�z���Ǘ���(Minerals

Management Service)�Ȃǐ����Ȃ��P�ʂł���B�����̕P�ʂ́A�ŋ����̑���������č����ȋy�т��̑��̋@�ւɐU�ւ�����ۊǁE�Ǘ��@�\�ł���B���̕P�ʂ̕ۊNJǗ��@�\�̌��ʂ́A�N����ŋ��E���̑��̋���������A�N�ɔz�������������ł�������t���[�v�Z���ŕ���B���̕����A�ۊNJǗ������v�Z���istatement of custodial

activities�j�ƌĂԁB

�\�Z�����v�Z���istatement of budgetary resources�j

Par.63�@�A�M�̍����ړI��"�\�Z�̌��i���iBudgetary

integrity�j"�ł́A���̎����̕ۏ�ǎ҂ɒ��邱�Ƃ��K�v�ł���B

�E ��������z���A�c��Ō��肵���\�Z���Ă��Ȃ�����

�E �x�o���\�Z����̖ړI�ɓK�����Ă��邱��

�E ����ȖڂɊւ��āA�@�߂ɓK�����ď�������Ă��邱��

�E ���z�����m�ɋ敪�����������Ă��邱��

�����̏��͑��̕��Ɋ܂܂�A���̏��̐M������t�^���邽�߂ɂ͊č����K�v�ƂȂ�B�܂��A���̏��̐M�����̕ۏ́A�P�ʂ̍������\���\�Z�����v�Z���istatement of budgetary resources�j���܂ނ��Ƃɂ���Ď����ł���B

�������s�]���v�Z���istatement of program

performance measures�j

Par.65�@�A�M�̍����ړI�̑��ԖڂɁA�u�A�M�̍����́A�A�M�̐���(Federal

programs)�Ɋ֘A����w��(effort)�Ɛ��s(accomplishments)�ɂ��āA���[�U�[���]�����邱�Ƃ��ł��������Ȃ���Ȃ�Ȃ��B����ɂ��A�������s�]���v�Z���istatement of program

performance measures�j���K�v�ƂȂ�B

���̑��̏��

Par.68�@�������́A�������\�̖��ڕs���̕����Ƃ��Ē��L�ɂ���ē`���邱�Ƃł���B�T�^�I�Ȓ��L�́A�X�Ȃ�L�p�ȏ��������A���������邽�߂ɒlj������J�����邱�Ƃł���B

Par.69�@�P�ʁireporting entity�j�ɂ��Ă̈�ʓI�ȏ����Ȍ��ɏq�ׂ�K�v������B�Ⴆ��,���̎����A���B�ڕW�A�ړI�A����y�т��̎�v�ҁA�����̎�v�Ȍ���A���̕P�ʂ��g�D���ꂽ���@�A�l�I�����A�P�ʂ����Ԃɍs�������{�̃n�C���C�g�A������{�v�Z������d�v�ȕ����������]���A���ɑ������͖ڕW�����������ꍇ���̗��R�A�������l�̃n�C���C�g�y�ѐ����A���_�Ƒ�A��̂̏����̖ڕW�A��̂̍��������S�E�K���ɗ������邽�߂ɁA�ō��ӔC�҂܂��͍ō������S���������K�v�ƍl�����邻�̑��̏��Ȃǂł���B���̃^�C�v�̏��́A��̂̊T�v�ƌo�c�҂̘_�l�y�ѕ��́imanagement's

discussion and analysis�\�\���ԏ���Ђ��ASEC��o�̔N�����ɋL�ڂ��邱�Ƃ����߂��Ă�����e�E�p��ł�������p���Ă�����́j�Ƃ��Ēm��ꂢ����̂�T�^�I�ɕ\��������̂ł���B�@

Par.70�@�����̑�O�̖ړI�́A"���{�̍s���₻�̊��Ԃ̓��������ɗ^����e�����A�܂��A���̌��ʂƂ��āA���{�̍�����Ԃ��ω����A�����ω����邩�A���[�U�[���]�����邱�Ƃ��o����ƂȂ�悤�Ɏx��������̂łȂ���Ȃ�Ȃ��B"�ł���B������X�`���[�h�V�b�v�B���̖ړI�́A����A���C�A�����y�ъJ���A�܂��A�����̍��x�ɉe���������̗L�`�Œ莑�Y�A�y�шӎv�������{�O���珫���̗\�Z������v��������̂Ɋւ�����̕����߂Ă���B

Par.71�@�����������́A�ꍇ�ɂ���ẮA���z�����A�ʐςȂǂ̒P�ʂŋL�^�����B

�g�D�P�ʂ̍�����

Par.74�@�����̂S�̖ړI�ɓK�������ł����ʓI�ȍ����́A�P�ʂ����L�̍��������邱�Ƃł���B

�E �Ǘ��҂̘_�l�y�ѕ��́imanagement's discussion

and analysis�j

�E �ݎؑΏƕ\�ibalance sheet�j �E ���s���R�X�g�v�Z���istatement

of net costs�j

�E �l�b�g�E�|�W�V�����ϓ��v�Z���istatement

of net position�j

�E �ۊNJǗ������v�Z���istatement of custodial

activities�j�A�K�v�ȏꍇ�̂�

�E �\�Z�����v�Z���istatement of budgetary

resources�j

�E �������s�]���v�Z���istatement of program

performance measures�j�i��13�j

�E ���L�����@(accompanying footnote)

�K�ƍl������ꍇ�́A�⑫���

�i��13�F��{�������\�ł͂Ȃ����A�d�v�ȍ������ł���B�j

���{�S�̂̍����@(Par.83�@������A���������\)

Par.79�@���{�S�̂̍����͉��L�̂悤�ɂȂ�B

�E �Ǘ��҂̘_�l�y�ѕ��́imanagement's discussion

and analysis�j

�E �ݎؑΏƕ\�ibalance sheet�j

�E ���s���R�X�g�v�Z���istatement of operation

or net costs�j

�E �������s�]���v�Z���istatement of program

performance measures�j

�E ���L�����@(accompanying footnote)

�K�ƍl������ꍇ�́A�⑫���

EXAMPLE FINANCIAL STATEMENT FORMATS�@�@�������\�̗Ꭶ

BALANCE SHEET

as of September 30, 19X4 |

�ݎؑΏƕ\

19�w4�N�X���R�O������ |

ASSETS

Suborganization A Suborganization B

Suborganization

C |

���Y

�⏕����`�@�⏕����a�@�⏕����b |

Total

FY 19X4 |

���v

��v�N�x�P�X�w�S�N |

Total

FY 19X3 |

���v

��v�N�x�P�X�w�R�N |

Entity assets:

Fund balance with Treasury

Cash (and other monetary assets)

Investments:

Intragovernmental

With the public

Receivables:

Intragovernmental

With the public

Inventories and related properties

Physical assets

Total entity assets

Non-entity assets:

Fund balance with Treasury

Cash

Receivables:

Intragovernmental

With the public

Total non-entity assets

Total assets |

��v�P�ʂ̎��Y�F

�����Ȃ̊���c���i�A���ł͏��������j

�����i�y�т��̑��̋��K���Y�j

�����F

�@���{����

�@���O

�������F

�@���{����

�@���O

���ȉ����Y�y�ъ֘A���Y

�������Y

�@��v�P�ʂ̎��Y���v

���v�P�ʂ̎��Y�F

�����Ȃ̊���c���i�A���ł͏��������j

����

�������F

�@���{����

�@���O

���v�P�ʂ̎��Y���v

�@

���Y���v |

| LIABILITIES AND NET POSITION |

���y�уl�b�g�|�W�V���� |

| Suborganization A Suborganization B Suborganization

C |

�⏕����`�@�⏕����a�@�⏕����b |

| Total FY 19X4 |

���v�@��v�N�x19�w4�N |

| Total FY 19X3 |

���v�@��v�N�x�P�X�w�R�N |

LIABILITIES:

Liabilities covered by budgetary resources:

Intragovernmental liabilities:

Payables

Governmental liabilities:

Payables

Total liabilities covered by budgetary

resources

Liabilities not covered by budgetary

resources:

Intragovernmental liabilities:

Payables

Governmental liabilities:

Payables

Amounts held for others

Total liabilities not covered

by budgetary resources

Total liabilities

NET POSITION

Unexpended appropriations

Cumulative results of operations

Total net position

Total liabilities and net position

|

���F

�\�Z�ŗ��t�����ꂽ���F

���{�������F

������

���{���F

������

�\�Z�ŗ��t�����ꂽ�����v

�\�Z�̗��t���̂Ȃ����F

���{�������F

������

���{���F

������

�a���

�\�Z�̗��t���̂Ȃ������v

�����v

�l�b�g�|�W�V����

���x�o�̏����ϗ��ۊz

�ݐύs������

�l�b�g�|�W�V�������v

���y�уl�b�g�|�W�V�������v |

Note: The above balance sheet format is for

an organization composed of three significant

suborganizations.

���F��L�̑ݎؑΏƕ\�̗l���́A�R�̏d�v�ȕ⏕���傩��Ȃ�g�D�̂��߂̂��̂ł���B |

EXAMPLE FINANCIAL STATEMENT FORMATS�@�������\�̗Ꭶ

STATEMENT OF NET COSTS

For the year ended September 30, 19X4 |

���s���R�X�g�v�Z��

�P�X���S�N�X���R�O���I������N�x |

Sub-organization A Sub-organization B Sub-organization

C

Total FY 19X4

Total FY 19X3 |

�⏕����`�@�⏕����a�@�⏕����b

��v�N�x�P�X�w�S�N���v

��v�N�x19�w�R�N���v |

COSTS:

Program A:

Intragovernmental

With the public

Total

Less earned revenues

Net program costs

Program B:

With the public

Less earned revenues

Net program costs

Program C:

Intragovernmental

With the public

Net program costs

Program D:

Costs with the public

Cost not allocated to programs

Less other earned revenues

NET COST OF OPERATIONS |

�s���R�X�g�F

����`�F

�@���{����

�@���O

�@�@�@���v

�@�����T��

�@������R�X�g

����a�F

�@���O

�@�����T��

�@������R�X�g

����b�F

�@���{����

�@���O

�@������R�X�g

����c�F

�@���O�ɑ���R�X�g

����ɔz�z���Ȃ��R�X�g

���̑��̎����T��

��������s�R�X�g |

EXAMPLE FINANCIAL STATEMENT FORMATS�@�������\�̗Ꭶ

STATEMENT OF CHANGES IN NET POSITION

For the year ended September 30, 19X4 |

�l�b�g�E�|�W�V�����ϓ��v�Z��

�P�X���S�N�X���R�O���I���̔N�x |

| Suborganization A Suborganization B Suborganization

C |

�⏕����`�@�⏕����a�@�⏕����b |

NET COST OF OPERATIONS

FINANCING SOURCES:

Appropriations used

Taxes (non-exchange revenue)

Donations (non-exchange revenue)

Imputed financing

Transfers-in�@

Transfers-out

NET RESULTS OF OPERATIONS

PRIOR PERIOD ADJUSTMENTS

NET CHANGE IN CUMULATIVE

RESULTS OF OPERATIONS

INCREASE (DECREASE) IN

UNEXPENDED APPROPRIATIONS

CHANGE IN NET POSITION

NET POSITION-BEGINNING OF PERIOD

NET POSITION-END OF PERIOD

|

���s���R�X�g

�����̌���F

�\�Z�̎g�p

�ŋ��i����������j

��t���i����������j

�������S

�U�ւ��[��

�U�ւ��[�o

�������s������

�ߔN�x�C��

�ݐύs�����ʂ̏��ϓ�

���x�o�̗\�Z�̑����i�����j

�l�b�g�|�W�V�����̕ϓ��z

����l�b�g�|�W�V�����c��

�����l�b�g�|�W�V�����c�� |

Note: The above balance sheet format is for

an organization composed of three significant

suborganizations.

���F��L�̑ݎؑΏƕ\�̗l���́A�R�̏d�v�ȕ⏕���傩��Ȃ�g�D�̂��߂̂��̂ł���B |

EXAMPLE FINANCIAL STATEMENT FORMATS �������\�̗Ꭶ

STATEMENT OF CUSTODIAL ACTIVITIES

For the year ended September 30, 19X4 |

�ۊNJǗ������v�Z��

�P�X�w�S�N�X���R�O���ɏI���̔N�x |

| FY 19X4 FY 19X3 |

��v�N�x�P�X�w�S�N�@��v�N�x�P�X�w�R�N |

Collections:

Income taxes

Estate and gift taxes

Excise taxes

Employment taxes

Penalties and interest

�@ Total collections

Refunds and other payments

�@ Net collections

Accrual adjustment

�@ Total revenues collected

Disposition of revenues collected:

Transferred to others:

Department of the Treasury

Department of Labor

Environmental Protection Agency

Total transfers

�@Retained by the entity

Increase (decrease) in amounts

to be transferred

�@�@Total disposition of revenues collected

Net custodial collections �@�@�@$000 $000 |

����F

������

�s���Y�y�ё��^��

���i��

�ٗp��

�����y�ї��q��

�@������v

�ҕt�y�т��̑��̎x��

�@������z

������`�C��

�@����������v

��������̏����F

������ւ̐U�ւ��F

������

�J����

���ی�G�[�W�F���V�[

�@�U�ւ����v

���Y��v�P�ʂɂ���ė���

�U�ւ����z�̑����i�����j

��������̏������v

�������ۊlj���z�@�@�@�@�@�@�@�@$000 $000 |

| ���̌v�Z���́A�����Γ����iInternal Revenue

Service, IRS�j�A�Ŋ�(Customs Service)�A�z���Ǘ���(Minerals

Management Service)�ȂǁA������ƂƂ���g�D�Ɍ�����B |

EXAMPLE FINANCIAL STATEMENT FORMATS�@�������\�̗Ꭶ

STATEMENT OF BUDGETARY RESOURCES

For the year ended September 30, 19X4 |

�\�Z�v�Z��

�P�X�w�S�N�X���R�O���I���N�x |

| Sub-organization A Sub-organization B Sub-organization

C |

�⏕����`�@�⏕����a�@�⏕����b |

Total FY 19X4

Total FY 19X3 |

��v�N�x�P�X�w�S�N���v

��v�N�x�P�X�w�R�N���v |

Budgetary resources made available:

�@�@�@Budget authority

�@

�@Unobligated balances-beginning of period

�@�@�@Reimbursements and other income

�@�@�@Adjustments

�@Total, budgetary resources made available

Status of budgetary resources:

�@�@ Obligations incurred (gross)

�@�@Unobligated balances-end of period

�@�@Unobligated balances-not available

�@ Total, status of budgetary resources

Outlays:

�@�@ Obligations incurred, net

�@�@ Obligated balance transferred

�@�@�@Obligated balance-beginning of period

�@�@�@ Less: obligated balance-end of period

�@�@�@Total, outlays

|

�g�p�\�ȗ\�Z�F

�@�c��ŏ��F���\�Z

�@�S������Ȃ��c���[����

�@�@��U�y�т��̑��̎��v

�@�@�C��

�@�g�p�\�ȗ\�Z���v

�\�Z�̏�ԁF

�@�`�������������́i���z�j

�@�S������Ȃ��c���[����

�@�S������Ȃ��c���[�Y������

�@�\�Z��Ԃ̍��v

�x�o�F

�@�`�������������́A���z

�@�`���������U�ւ����z

�@�`�����������c���[����

�@�������F�`�����������c���[����

�@�x�o���v

|

EXAMPLE FINANCIAL STATEMENTS FORMATS�@�������\�̗Ꭶ

STATEMENT OF PROGRAM PERFORMANCE MEASURES[NOTE

22]

For the year ended September 30, 19X4 |

������{�]���v�Z���i���L2�j

�P�X�w�S�N�X���R�O���I���̔N�x |

| FY 19X4 FY 19X3 FY 19X2 |

��v�N�x�P�X�w�S�N�@��v�N�x�P�X�w�R�N�@��v�N�x�P�X�w�Q�N |

Sub-organization A

Program

Performance Measure

xxx

xxx

xxx

�@Performance Measure

xxx

xxx

xxx

Program

Performance Measure

xx%

xx%

xx%

Performance Measure

xxx

xxx

xxx

Program

Performance Measure

xxx

xxx

xxx

Performance Measure

xx%

xx%

xx%

Sub-organization B

Program

Performance Measure

xxx

xxx

xxx

�@Performance Measure

xx%

xx%

xx%

�@Performance Measure

xxx

xxx

xxx

Program

Performance Measure

xx%

xx%

xx%

Performance Measure

xxx

xxx

xxx

Program

�@Performance Measure

xxx

xxx

xxx

Performance Measure

xx%

xx%

xx%

Sub-organization C

Program

�@Performance Measure

xxx

xxx

xxx

�@Performance Measure

xx%

xx%

xx%

|

�⏕����`

����

�@�����]��

xxx

xxx

xxx

|

NOTE: Sub-organizations A, B, and C are equivalent

to responsibility segments for which cost

and financial data are collected. (See FASAB

Exposure Draft "Managerial Cost Accounting

for Federal Government", pages 26-30.)

[NOTE 22: Although this example contains

only numerical measures, the performance

for some programs might be reported with

other than numerical measures.]LIST OF ACRONYMS

FASAB Federal Accounting Standards Advisory

Board �A�M��v������R�c��

OMB Office of Management and Budget �\�Z�Ǘ���

SGL Standard General Ledger �@�W�������茳��

SFFAC Statement of Federal Financial Accounting

Concepts.�@�A�M������v�T�O�� |

���{��v�œ���Ȃ��̂̈�ɁA�L�`�Œ莑�Y�̒�`������B�܂�A�ݎؑΏƕ\�Ɍv�シ�ׂ��L�`�Œ莑�Y�ƁA�w�����܂��͐��Y���ɍs���R�X�g�E��p�Ƃ��ď������ׂ��L�`�Œ莑�Y������B�A�M������v�����U���u�L�`�Œ莑�Y�̉�v�v�̈ꕔ�����Ă݂�Ǝ��̂悤�ɂȂ��Ă���B

�č��A�M���{�́A�獷���ʂ̖ړI��1���h������L�`�Œ莑�Y�ɑ��铊��������Ƃ��Ă���B

�L�`�Œ莑�Y�̒�`�F

Par.���@�L�`�Œ莑�Y�iProperty, plant, and

equipment�@����PP&E�j�Ƃ́A�i1�j�@�Q�N�ȏ�̗\��g�p���Ԃ�����A�i�Q�j�ʏ�̎��ƂŔ̔��ړI���Ӑ}���Ă��Ȃ��A�i3�j�g�p���邱�Ƃ��Ӑ}���Ă��邩�g�p�\�Ȃ��̂������A�Ƃ��Ă���B

�L�`�Œ莑�Y�̕���

Par.���@�R�c��́A���ꂼ��̃J�e�S���[�ɈقȂ�����v���K�p����K�v�����邽�߁A�L�`�Œ莑�Y�����L���l�̃J�e�S���[�ɕ��ނ����B

�|��ʗL�`�Œ莑�Y�igeneral PP&E�j�Ƃ́A���{�̈�ʓI�ȃT�[�r�X���̂��߂Ɏg�p�����L�`�Œ莑�Y�ł���B

�|���{�̎g���E�C���Ɋւ���L�`�Œ莑�Y�iFederal

mission PP&E�j�Ƃ́A�R�c��Ꭶ�������̐��i���������L�`�Œ莑�Y�ł���B

�|���ƈ�Y�iheritage assets�j�Ƃ́A�d�v�ȋ���A�����y�ю��R�����ێ����邽�߂̎��Y�ł���B

�|�X�`�����[�h�V�b�v�y�n�istewardship land�j�Ƃ́A��ʗL�`�Œ莑�Y�Ɋ܂܂�Ă���y�n�ȊO�̓y�n�ł���B

�ݎؑΏƕ\�Ɍv�コ���L�`�Œ莑�Y

Par.���@��ʗL�`�Œ莑�Y�̂����A��{�������\�ł���ݎؑΏƕ\�̗L�`�Œ莑�Y�Ƃ��Čv�コ��i�������p�v�z���T������j�A�y�n�������āA�ϗp�N�����Ԃ̌������p��̓l�b�g�R�X�g�v�Z���ɔ�p�v�コ���B

Par.e�@���{�̎g���E�C���Ɋւ���L�`�Œ莑�Y�A���ƈ�Y�A�X�`�����[�h�V�b�v�y�n�́A�u�⊮�I�ȃX�`�����[�h�V�b�v���i��v�����8���j�v�ɏ������ĕ���A�������̃R�X�g�Ƃ��Čv�コ���B

�ݎؑΏƕ\�Ɍv�コ��Ȃ��B

��ʗL�`�Œ莑�Y

Par.���@��ʗL�`�Œ莑�Y�Ƃ́A

�|�A�M���{�ɂ���Ďg�p���Ă��邪�A���̖ړI�ɂ��g�p�ł�����́i�Ⴆ�A���̘A�M���{�̎{��A�B�܂��͒n�����{�Ȃ����{�g�D�Ȃǂɂ���Ďg�p�ł�����́j

�|�r�W�l�X�����Ŏg�p��������

�|�R�X�g�����̎��ԁientity�j�Ɣ�r�ł��銈���Ŏg�p����Ă�����́i�Ⴆ�A�A�M�a�@�͑��̕a�@�Ɣ�r�ł���j

�X�`�����[�h�V�b�v�L�`�Œ莑�Y

�X�`�����[�h�V�b�v�L�`�Œ莑�Y�Ƃ́A���{�̎g���E�C���Ɋւ���L�`�Œ莑�Y(Federal mission PP&E)�A���ƈ�Y(heritage

asstes)�A�X�`�����[�h�V�b�v�y�n(stewardship land)�������A�u�X�`���[�h�V�b�v���v�ŕ�����́B

���{�̎g���E�C���Ɋւ���L�`�Œ莑�Y(Federal

mission PP&E)

Par.l�@���{�̎g���E�C���Ɋւ���L�`�Œ莑�Y�Ƃ́A�R�c����肷����ʂȃ^�C�v�̗L�`�Œ莑�Y�i�Ⴆ��,����V�X�e���y�щF���T���@��j�܂��́A�R�c��Ꭶ���鐫�i�̎��Y�ł���B

�R�c��w�肷��A�M���{�̔C���Ƃ��Ă̕���V�X�e����F���T���@��́A�������p��v��K�p����ɓK���Ă���Ƃ͍l�����Ȃ����߂ł���B

Par.o�@���{�̎g���E�C���Ɋւ���L�`�Œ莑�Y�̐��i�́A

�|�{�̑�֓I�g�p���o���Ȃ�

�|�ً}���A�푈�A���͍ЊQ���̂��߂Ɏg�p���邽�ߕۊǂ��Ă���

�|����̎{��̂��߂ɐ��삳���֓I�{��ɓK�p�ł��Ȃ����̂ł���B

Par.p�@�ϗp�N���Ɋ֘A���Ă̐��i�́A

�|�ϗp�N�������ς���Ȃ�

�|�g�p���ɔj��Ȃǂ̃��X�N�����ɍ��� ���̂ł���B

Par.q�@���{�̎g���E�C���Ɋւ���L�`�Œ莑�Y�͔��������Ƃ��̃R�X�g�Ƃ��ĕ\�����Ȃ���Ȃ�Ȃ��B

���ƈ�Y(heritage asstes)

Par.���@���ƈ�Y�́A�����A����A�|�p�A���z�ȂǗ��j�I�܂��͎��R�Ɋւ�����̂��܂ށB���ƈ�Y�̎擾�A���݁A�C�U�Ɋւ���x�o�͔����������Ԃ̃R�X�g�Ƃ��ĕ��Ȃ���Ȃ�Ȃ��B

�����g�p�̍��ƈ�Y

Par.���@�Ⴆ�A�y���^�S���i���h���Ȃ̌����j�͍��ƈ�Y�ł���Ɠ����Ɏ������Ƃ��Ďg�p���Ă����ʗL�`�Œ莑�Y�ł���B

Par.���@��ʎ����Ŏg�p���Ă��鍑�ƈ�Y�̉�����A�C�U��́A��ʗL�`�Œ莑�Y�Ɋ܂߂Ȃ���Ȃ�Ȃ��B�������A��ʎ����ɊW�Ȃ�������A�C�U��͍��ƈ�Y�̃R�X�g�ɂ��Ȃ���Ȃ�Ȃ��B

�X�`�����[�h�V�b�v�y�n�iStewardship�@land�j

Par.���@�A�M���{�́A�c��ȓy�n�����L����X�̖ړI�Ɏg�p���Ă���B�y�n����ʗL�`�Œ莑�Y�Ƃ��Ď擾�������̂ł���Έ�ʗL�`�Œ莑�Y�̋敪�ł���B���̑��̓y�n�i�Ⴆ�A���O�̓y�n�⍑���������͐X�т̓y�n�j�́A��ʗL�`�Œ莑�Y���珜�O���āA�X�`�����[�h�V�b�v�y�n�ł���B

Par.���@�X�`�����[�h�V�b�v�y�n�̎擾�́A���������Ƃ��̃R�X�g�Ƃ��ĕ��Ȃ���Ȃ�Ȃ��B

| �L�q�҃R�����g |

�A�M���{�̐��{�̉�v��ɂ��A�ݎؑΏƕ\�Ɍv��ł���L�`�Œ莑�Y�́A��ʎ��Ɖ�Ђ��g�p���Ă���悤�ȏ��n�\�ȗL�`�Œ莑�Y���u��ʗL�`�Œ莑�Y�v�Ƃ��Ď��Y����F�߁A���̑��̗L�`�Œ莑�Y���u�X�`�����[�h�V�b�v�L�`�Œ莑�Y�v�Ƃ��đݎؑΏƕ\�Ɍv�シ��̂ł͂Ȃ��A�������ɃR�X�g�Ƃ��Ȃ���Ȃ�Ȃ��Ƃ��Ă���B

���������̓y�n�Ȃǂ́A�X�`�����[�h�V�b�v�y�n�istewardship land�j�Ƃ��Ď�����Ɉ����p���ׂ����̂ŁA���p��\�肵�ĂȂ��B���l�ɁA���j�������g����j�I�����Ȃǂ͍��ƈ�Y�iheritage assets�j�Ƃ��Ď�����Ɏc���ׂ����̂ŁA���p��\�肵�Ă��Ȃ��B���������X�`�����[�h�V�b�v�L�`�Œ莑�Y�́A���Y�v�ス���A�擾���ɍs���R�X�g�Ƃ��Čv�サ�u�⊮�I�ȃX�`�����[�h�V�b�v���v�ŕ���Ƃ��Ă���B

���{�̉�v�����@�̘_���̒����u�č��A�M���{�������̑̌n�Ɋւ����l�@�|�u�X�`�����[�h�V�b�v���v�̈ʒu�Â��𒆐S�Ɂ|�vby ���c����l�i�_�ˏ��ȑ�w���o�w�������j�s�z�m��Y�i�_�ˏ��ȑ�w��w�@�j�@�Q��

���L�Ɍf�������u�P�X�X�X�N�X���R�O�����݂̘A�M���{�̑ݎؑΏƕ\�v�Ɍv�コ��Ă���L�`�Œ莑�Y�́A��L��v��ɂ���ʗL�`�Œ莑�Y�݂̂ł��邽�߁A�����ߊz�����z�ɂȂ�B�Ȃ��A�哝�̕{���\�Z�Ő������Ă���Ƃ���ɂ��ƁA���̍��͐푈�y�ьi�C��ގ��ɐ�����Ƃ��Ă���B�܂�A����d���؋����ƁA�s�����ɐŎ����������ݍ����x�o���؋��Řd�����߂ł���B���������āA�����߂����Ȃ̂ł͂Ȃ��A���{�̒��������U�O�W���~�i�Z���܂܂����n�����v�E�E�P�P�N�Q�����j�Ƌ��z�ŁA�f�c�o���122���ɏ���Ă��邱�Ƃł��B���݂ɁA�č��A�M���{�̎؋��́A�X�X�N�X���R�O�����݁A�R���U�R�P�U���h���i�����Z���敪�������v�j�łf�c�o��͂R�X�D�X%�ƌ���������܂��B�č��́A�������������łł͂Ȃ��؋��̕ԍςɓ��Ă�Ƃ��Ă��܂��B |

�Q�O�O�S�N�R����v���������@��29�u�č��A�M���{�����̑̌n�Ɋւ����l�@�|�u�X�`�����[�h�V�b�v���v�̈ʒu�Â��𒆐S�Ɂ|�vby���c����l�i�_�ˏ��ȑ�w���o�w�������j�s�z�m��Y�i�_�ˏ��ȑ�w��w�@�j�Q��

��L�č��A�M���{�̉�v��ɏ������č쐬���ꂽ�����i�N�����j�́A�����S���̍����Ȃ̃z�[���y�[�W�Ɂu�č��A�M���{�̍����iFinancial Report of the United States Government)�Ƃ��č��Ƃ̘A���������\���f�ڂ��Ă��܂��B���L�ɁA�A�M���{�̘A���������\�i���L���ȗ����Ă��܂��j���Q�l�Ɍf�ڂ��܂����B

�Ȃ��A�\�Z��ݒ肷��哝�̕{�iWhitehouse�j�ł́A�\�Z�ɂ��č����Ɍ������J�ɉ�����A���A���L�x�Ȏ�������Ă��܂��B���Ȃ݂ɁA���������ƂȂ��ĂR�N�ڂ́u�Q�O�O�P�N�x�i�O�O�N�P�O������O�P�N�X���j�č����{�̗\�Z(Budget of the United States Government fiscal

year 2001)�v���������������B���R�̂��Ƃł����A�����Ȃ����Z�������l�ƈ�v���Ă��܂��B

| 46 |

FI NAN CIAL STATE MENTS |

|

�������\ |

| United States Government |

|

��A�M���{ |

| Statement of Operations and Changes in Net

Position |

|

�Ɩ��y�уl�b�g�|�W�V�����ϓ��v�Z�� |

| for the Year Ended September 30, 1999 |

|

�P�X�X�X�N�X���R�O���I���̔N�x |

| (In billions of dollars) |

|

�i�P�ʁF�P�O���h���j |

|

|

|

|

| Revenue: |

|

�����F |

|

Individual income tax and tax withholdings

............... |

1,456.0 |

�l�����ŋy�їa�茹��� |

|

Corporation income taxes............................................ |

182.2 |

�@�l�� |

|

Unemployment taxes ...............................................

|

25.6 |

���Ɛ� |

|

Excise taxes .....................................................

|

70.5 |

���i�� |

|

Estate and gift taxes ............................................... |

27.7 |

�s���Y�y�ё��^�� |

|

Customs duties ................................................... |

18.4 |

�� |

|

Other taxes and receipts ............................................

|

42.0 |

���̑��̐ŋy�ю��� |

|

Miscellaneous earned revenues .......................................

|

10.5 |

�G�� |

|

|

.................. |

|

|

Total revenue...................................................

|

1,832.9 |

������ |

|

|

.................. |

|

| Net Cost of Government Operations: |

|

���{�Ɩ��̏��R�X�g |

|

National defense .................................................. |

413.2 |

���Ɩh�q |

|

Human resources ................................................. |

905.3 |

�l�I���� |

|

Physical resources ................................................. |

95.1 |

���I���� |

|

Interest .........................................................

|

230.1 |

���� |

|

Other functions ................................................... |

112.3 |

���̑��̊��� |

|

|

.................. |

|

|

Total net cost of Government operations............... |

1,756.0 |

���{�Ɩ��̏��R�X�g���v |

|

|

.................. |

|

| Excess of revenue over net cost ...................................... |

76.9 |

���R�X�g�߂�������̊z |

|

Unreconciled transactions affecting the change

in net position (Note 16)........................................... |

24.4 |

�l�b�g�|�W�V�����̕ϓ��ɉe������

����������z�i���L16�j |

|

|

.................. |

|

| Increase in net position ............................................. |

101.3 |

�l�b�g�|�W�V���������z |

| Net position, beginning of period ...................................... |

(6,134.4) |

�l�b�g�|�W�V��������c�� |

| Prior Period Adjustments (Note 17) .................................. |

6.9 |

�ߔN�x�C���z�i���L17�j |

|

.................. |