��v��̓K�p�̌��i�s�K�؉�v�j

Mistake in the application of accounting principles

2008�N8��27���A�č��r�d�b�́A�č�����Ƃɑ�2014�N�����ۉ�v��i�h�e�q�r�j�K�p�����iRoadmap�j�Ƃ���Ă����\�����B��̓I�ɂ́A�����������z7���h��������Ɓilarge accelerated

filers��110�Ёj�ɂ��Ă�2�N�ȓ���2009�N�i2009�N12��15���Ȍ�I������N�x�œo�^��2010�N�j��IFRS�̑����K�p���\�ɂ�2014�N����`�������A�����������z7��5�S���h���`7���h�������̊��(accelerated

filers)��2015�N����A7��5�S���h�������̒�����Ɓinon-accelerated

filers�j��2016�N����h�e�q�r�̓K�p���`��������B�������A2011�N�ɂr�d�b�́A�h�e�q�r�̓K�p�������̗��v����ѓ����ƂɂƂ��ėǂ��̂����肷��A�Ƃ��Ċ܂݂��������Ă���B�i�r�d�b�̃R�b�N�X�ψ����̒k�b�@�p���j���[�X�@���{��j���[�X�@�Q�Ɓj

2009�N1��28���A���Z���̊�Ɖ�v�R�c�����J���ꂽ�B���\���ꂽ�u�䂪���ɂ����鍑�ۉ�v��̎�舵���ɂ��āi���ԕj�i�āj�v�ɂ��A�u�Q�O�P�O�N�R�����̔N�x�̍������\����h�e�q�r�̔C�ӓK�p��F�߂邱�Ƃ��l�������i13�y�[�W�j�v�u�h�e�q�r�̋����K�p�̔��f�̎����ɂ��ẮA�Ƃ肠�����Q�O�P�Q�N��ړr�Ƃ��邱�Ƃ��l�������i15�y�[�W�j�v�Ƃ��Ă���B2��4���A���Z��������\����4��6���܂łɃR�����g�����߂Ă����B���ԕi�āj�͓��������B�i�j���[�X�@�Q�Ɓj �č��r�d�b�̃��[�h�}�b�v�������ӎ��������̂ƂȂ��Ă���B

�������\�̋��U�L�ڂɂ́A�s���iFraud�j�܂��͌�T(Error)������B�s���͈Ӑ}�I�ɋ��U�L�ڂ�������́A��T�͈Ӑ}�I�łȂ������A����������U�L�ڂƂȂ�ǎ҂Ƀ~�X���[�h�����錋�ʂƂȂ�d�v�Ȗ��ł���B

��T�Ƃ́A�������\�̋��U�L�ڂ̌����ƂȂ�Ӑ}�I�łȂ����ł����āA���̂悤�Ȃ��̂������B

�@�@�E�@�������\�̊�b�ƂȂ��v�f�[�^�̎��W���͏�����̌��

�@�@�E�@�����̌����Ƃ����͌���Ɋ�Â���v��̔��f���͌��ς�

�@�@�E�@��v�����A�\���Ȗڂ܂��͊J���Ɋւ����v��̓K�p�̌��

�@�@(�č���ψ����240 �������\�č��ɂ�����s���@)

�䂪���̉�v���A���A�u��Ɖ�v�����v�Ƃ��������I�Ȋ(���L����{�������\�ƂȂ��Ă��炸����Ȃ���L�ŁA�ǎ҂ւ̐�������iaccount for�j���Ƃ�ړI�Ƃ����v��Ƃ͒�����)��K�p���Ă�������ɂ́A��x�o������v�m���ɏd�v�ȕύX����r�I���Ȃ��A���A�h��v��̓K�p�̌��h�͏��Ȃ��čςނ��A���ۉ�v��ւ̃R���o�[�W�F���X���i�ނɏ]���ĉ�v��̊����x�������A�����������Ȃ�A���G�ɂȂ�ɏ]���ĉ�v��̏K���ɑ���Ȏ��Ԃ�v����悤�ɂȂ�B�ŐV�̉�v����K�����Ă��Ȃ���h��v��̓K�p�̌��h�͑�������B������������ɓ��{�͓����Ă���B

���̓��{�́A�����I�ȏ�O�ɐ��肳�ꂽ��Ɖ�v�����̍l�����́A���ۓI�Ȃ��̂Ƃ͂P�W�O�x�قȂ��Ă���A���⎞��ɂ�����Ȃ����̂ƂȂ��Ă���V���ȉ�v�m���ƌo�����K�v�Ȏ���ɂȂ��Ă���B

�����āA���{�̉�v�͕��G�ɂȂ����B����́A�@���̐��قǁA�ȗ߂���t�{�߂ɂ���v�K�肪�������G�ɂȂ����B������t�H���[����̂͑f�l�ł͂ł��Ȃ��Ȃ����B

�Q�l�F���ۊč��240�p���O���t�T �@�h�r�`�Q�S�O�̕s���E��T�̉��

ISA 240 paragraph 5 defines error

iii) Mistake in the application of accounting principles relating

to the measurement, recognition, classification, presentation or disclosure

e.g. recognition of revenue under IAS 18, recognition of intangible assets

under IAS 38 etc.

���AU Section 312A Audit Risk and Materiality in Conducting an Audit

�u�������\�č��̕s���ւ̑Ή��v�č���ψ������35������18�N10��24�����{���F��v�m����

NEC�̏ꍇ�E�E���v�F���̎����̌��̎����@�@�h�g�h�̏ꍇ�E�E�������ς�̌��̎����@�@

�č���v��ł̊č��ő�������������\�̌��́A�č���v��̒m���s�����炭��h��v��̓K�p�̌��h�ł���B�č���v���25��y�[�W�ɂ킽���ł��邽�ߏڍׂɂ��Ēm���Ă���l���o���ɏ��Ȃ��Ƃ�������������B�i���ۉ�v��h�e�q�r��25�S�y�[�W���Ă���j

�h��v��̓K�p�̌��h����������邱�Ƃʼn�v�č��l�̊č�������K���ӌ���\���ł���悤�ɂ���B��v�č��l�́A�K���ӌ����q�ׂ邽�߂ɏC�����w�����邪�A�ߔN�́A���F��v�m�@��O�\�l���̏\��̓� �@�u�č��@�l�́A���Y�č��@�l���͓��Y�č��@�l�������I�Ɏx�z���Ă���ƔF�߂�����̂Ƃ��ē��t�{�߂Œ�߂�W��L����@�l���̑��̒c�̂��A���Г���������̋Ɩ��i�������ނ̒����Ɋւ���Ɩ����̑��̓��t�{�߂Œ�߂���̂Ɍ���B�����ɂ����ē����B�j�ɂ��p���I�ȕ�V���Ă���ꍇ�ɂ́A���Y���Г��̍������ނɂ��āA�����ꍀ�̋Ɩ����s�Ă͂Ȃ�Ȃ��v�Ƃ���Ă���A��v�č��l��������K���ӌ����q�ׂ邽�ߎw������Ɣ�č��Ɩ��i�������ނ̒����j�̋��ꂪ����A���F��v�m�@�ᔽ�Ƃ��ċ��Z���̒��������̑ΏۂƂȂ鋰�ꂪ���邱�Ƃ���S�����F��v�m�͐T�d�ƂȂ炴��Ȃ��B

����́A��Ƒ��ɐ��m�ȍ����̂��߂ɁA��v��̐��m�ȗ����҂�K�v�Ƃ��Ă��邱�Ƃ��Ӗ����Ă���B�č�������v��̐��m�ȗ����҂ł��邱�Ƃ��]�܂����B

�Q�l�F�u�č��ؖ��Ɩ��Ɠ������֎~������č��ؖ��Ɩ��v�ϗ��ψ����S������21 �N�S��14 �����{���F��v�m����

��č��Ɩ��̋��Z���̏����E�E����P,�@����2,�@���ʁ��č��̂�蒼��

���{�o�ϐV���̋L���ɂ��A�Q�O�O�X�N�ɉߔN�x���Z���C��������Ƃ͂Q�O�O�W�N���R�Б����ĂQ�O�ЂƂȂ����Ɠ`���Ă���B

�Ȃ��A��Ɖ�v��ψ�����2009�N�i����21�N�j12��4���Ɍ��\�����u��v��̕ύX�y�ь�T�̒����Ɋւ����v��v�̓K�p�́A�u2011�N�i����23 �N�j4 ��1 ���Ȍ�J�n���鎖�ƔN�x�̊���Ȍ�ɍs�����v��̕ύX�y�щߋ��̌�T�̒�������K�p����v�Ƃ��Ă���A���Y��v��K�p�O�̂Q�O�O�X�N�łQ�O�Ђ��ߔN�x���Z���C�����Ă���Ƃ���ƁA��v��K�p����A�č��l�ύX���ɂ́A�����������邱�Ƃ��\�z�����B��v��̊����x�������Ȃ荂�x������ƁA�ߔN�x���Z�̏C���̉\���������Ȃ�č��̂悤�ɉ�v�S���҂̔\�͂������@������Ȃ낤�B(�u��v������̌o���v�Q��)

���{�o�ϐV���̋L���u�Q�O�O�X�N�̉ߔN�x���Z�C���v.pdf �ւ̃����N�Q��

�Ăf�d�A�s����v���łr�d�b�Ƙa���|����5000���h���F

�y�j���[���[�N�����z�ď،�����ψ���i�r�d�b�j���Q�O�O�X�N�W���S���A�ēd�@�E���Z���[�l�����E�G���N�g���b�N�i�f�d�j���s�K�ȉ�v�������s���A�����ƂɌ����^�����Ƃ��āA���ЂɂT�疜�h���i��S�W���~�j�̔������Ȃ����Ɣ��\�����B�f�d���͎x�����ɓ��ӂ����B

�@���\�ɂ��ƁA�f�d�͂Q�O�O�Q�N�ɍq��@�G���W�����i�̔���グ���u�s�K�ɕύX�v���A���N�̏����v���T���W�T�O�O���h�������������ق��A�O�Q�`�O�R�N�ɔ������������Ă��Ȃ��@�֎Ԃ̔��p����R���V�疜�h���ȏ�㍂�Ɍv�シ��ȂǁA�v�S���̉�v���[���ᔽ��Ƃ����B

SEC�̒����́A���ꂼ��قȂ���ԂɎ��{����Ă���4���ڂɏW�ꂽ�B����́u���Z�h�����i�i�f���o�e�B�u�j�v�A�u�R�}�[�V�����E�y�[�p�[�iCP�j���s�ɂ�鎑�����B�v�A�u�\�����i�̔��p�v�A�u����グ�̔F���v�ł���B�����ψ���ɂ��ƁAGE��02-03�N�A���ۂɂ͔������Ă��Ȃ��G���W���̔���グ��3��7000���h���v�サ���B2002�N�ɂ́A�q��@�G���W������̗\�����i�̉�v�葱����ύX���A�����v��5��8500���h�������グ�����B

�@�����03�N���߂ɂ́ACP�̔��s�ɂ������w�b�W����̉�v�������@��ύX���A02�N�̐ň����O���v��2���h�������グ���B���ψ���́A1�����v�ɂ�����1.5�Z���g�A�A�i���X�g�\�z�ɓ͂��Ȃ����Z������邽�߂������A�Ǝw�E����B

�@���ψ���̃{�X�g���x�ǂ̃f�B���N�^�[�A�f�r�b�h�EP�o�[�K�[�Y���́A�u��Ƃ���v������ύX����ړI�́A��v���������P���邽�߂ł���ׂ��B���ƖړI�̒B���ł͂Ȃ��BGE�͍������\�����ǂ������悤�Ƃ��āA��v�K���𗐗p�����v�Əq�ׂ��B

�@����̘a���ɂ����GE�̉�v�����ɂ͏I�~�����ł��ꂽ���ASEC�͂ق��̊�Ƃł́A��������l�̒����𑱂���Ƃ����B�i�u���[���o�[�O �p���j���[�X�@�Q�Ɓj

�������Ɨ���GE�͎x�������ƂƂȂ����B

�Ȃ��AGE���A�Q�O�O�T�N�̔N����(Form10-K)�̑k�y�C���̕��A�Q�O�O�U�N�x�̎l������(Form10-Q)�̑k�y�C���̕��ō������\�̏C���\���͏I�����Ă����B

�č���V�́A�Q�O�O�S�N�x�y�тQ�O�O�T�N�x�ُ͈�ɍ������A�A���x�[�X�ŔN�ԂW�疜�h������X�疜�h���߂��B

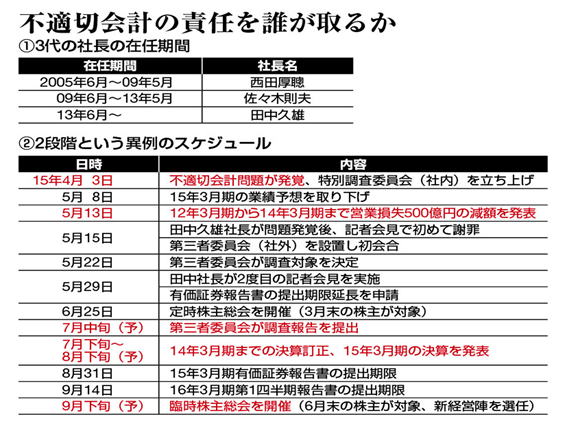

���ŁA�s�K�؉�v�i2015�N5���j

�y�r�W�l�X�W���[�i���z2015�N5��8���i���j�A�����͉ߋ��ɕs�K�ȉ�v�������s��ꂽ�Ƃ��āA2015�N3�����A�����Z�̌��\��6���ȍ~�ɉ�������Ɣ��\�����B�y�ߋ��̗L���،����z

���ł�4��3���A14�N3�����̃C���t���֘A�H���̉�v�����ɖ�肪�������Ƃ��āA�������u����g�b�v�ɂ������ʒ����ψ���̐ݒu�\���Ă���B���ʒ����ς̒������i�ޒ��ŁA�����̌��ς���̉ߏ��]���ȊO�ɂ��A�������K�v�Ȏ��Ă��o�Ă����B�s�K�ȉ�v������14�N3�������O�̊��ɂ��s���Ă����\�������炩�ɂȂ����B�u�������ʂɑ���M��������ɍ��߂�v�i���Łj���߁A��O�҈ψ���̐ݒu�����߂��Ƃ������A5��8���̌��\���ɂ͑�O�҈ψ���̋�̓I�Ȑl�I�Ȃǂ͖��炩�ɂ���Ȃ������B�ǂ�������i�߂邩�����\����Ă��Ȃ��B

�@�s�K�ȉ�v�������s��ꂽ�̂́A�R�~���j�e�B�E�\�����[�V�����A�d�̓V�X�e���A�Љ�C���t���V�X�e���̎Г��J���p�j�[3�ЂƂ��̊֘A��Ђ��Ƃ����B508���~�̍ŏI���v���グ��14�N3�����A�����Z�ɂ��ẮA�u���Ȃ��Ƃ��C���̕K�v������v�Ɛ������Ă���B�s�K�ȉ�v������������A�N�̎w���ōs���Ă������Ȃǂ͋�������Ă��Ȃ��B�u����グ�◘�v���h���b�V���O�i���ρj����A����������Ă����\�����ɂ߂č����v�i�s��j�̂��B

�@��O�҈ψ����ݒu����قǂ̏d�傩�[���Ȗ��Ȃ̂ɁA���ł̓^�C�����[�E�f�B�X�N���[�W���[�i�v���ȏ��J���j��ӂ��Ă����B�����،�������͏���Ƃɑ��A���Z������45���ȓ��Ɍ��Z�̓��e�����\����悤���߂Ă���B���ł�5��15�������������A�啝�ɒx���B6���ȍ~�Ƃ��Ă��邪�A���ł̕s�K�ȉ�v�������̈ӂł���A���͓����Ƃɒ��ӂ𑣂����߂Ɂu���ݒ��ӎs������v�ɓ��ł��w�肵�A���P���̒�o�����߂邱�ƂɂȂ�B

���m�o�ς�6��8���̋L�����

���m�o�ς�6��8���̋L�����

������Ă������ł̕s�K�؉�v�̓��e�E�͈�������ƁA���������̓������͂��Ȃ荓�����̂�����B���{�I�ȉ��P�͂��Ȃ荢��Ȃ��̂ƂȂ낤�B�Г��ɔh�����`������Ă���Ƃ���������A���ꂪ�{���ł���A�S�Ђł̉��P�͕����ł͐����ł��Ȃ��B

���������A���������̂ɕč��،�����ψ���i�r�d�b�j�ɓo�^����Ƃ��ɕč���v��ŘA���������\���쐬���Ă������A�����r�d�b�ɓo�^���ꂽ���ł̘A���������\�iFORM20-F�j���������Ƃ��Ȃ��B�܂��A���Z���̗L���،����͕č���v��ō쐬�����A���������\�N����Ă������A�r�d�b�ɓo�^�E�Ǘ�����Ă��Ȃ���ЂɁA�Ȃ��č���v��̘A���������\���i�����ǂ̓����،��č������`�F�b�N���Ď��邱�ƂɂȂ��Ă����j����Ă���̂��s���ł������B�܂�A���Z���́A���t�{���̉��L�i�C�j�œ��ʈ��������āA������ɂ��Ă���̂ł���B���ʈ�������̂ł���A�r�d�b�ɑ����ē��{�̃��[���E���[�J�[�ł�����Z�����Ǘ��E�ē��ׂ��ł������B���Ȃ��Ƃ��A���[���E���[�J�[�Ƃ��Ă̋��Z���̐ӔC�͓���Ȃ��B

�A�D�č��،�����ψ���i�ȉ��u�r�d�b�v�Ƃ����B�j�ɕč����A���������\��o�^���Ă�����{��Ƃ��A���Z���i����@��̘A���������\�̍쐬��Ƃ��āA�č�����g�p�ł���K��ɂ��āA����28�N�R��31���܂łƂ���g�p������P�p���邱�ƂƂ��܂��B

�܂��A�V�K�ɂr�d�b�ɕč����A���������\��o�^�������{��Ƃ́A�����{�߂̌��z�E�{�s�̓��Ȍ�A���Z���i����@��̘A���������\�̍쐬��Ƃ��āA�č�����g�p�ł��邱�ƂƂ��܂��B

��L�܂��A�A���������\�K���ɑ�W�͂�V�݂���ƂƂ��ɁA�A���������\�K�����̈ꕔ������������t�{�߁i����21�N���t�{�ߑ�73���j������Q���R�����폜���܂��B

�C�D�r�d�b�ɕč����A���������\��o�^���Ă��Ȃ����{��Ƃ̂����A�A���������\���x�̓����i���a52�N�j�O����č�����g�p���Ă�����{��Ƃ��A���Z���i����@��̘A���������\�̍쐬��Ƃ��āA�č�����g�p�ł���K��ɂ��āA����28�N�R��31���܂łƂ��������P�p���A�����̊ԁA�č�����g�p�ł��邱�ƂƂ��܂��B

���ł��A�č��a���،��̔��s�ɂ��1962�N�Q���ɕč��،�����ψ���ɓo�^���܂������A1978�N11���ɗa���_�I���������߁A���݂͓o�^���Ă��܂����B 1978�N3��22���ɋ��Z���̑O�g�ł���呠�Ȃ̏��F���ĕč���v��ɂ��������\��L���،����ɓK�p���Ă���A�Ƃ��Ă���B�y�����ӔC�����ψ���̒�����25�y�[�W�z

�Ȃ��A2015�N1��29���A���ł́A2017�N3��������A�]���̕č���v����獑�ۉ�v��i�h�e�q�r�j��C�ӓK�p����Ɣ��\���Ă����B

���ł́A�������N���̌����Ƃ���́u�i���`���b�e�č���v���g���Ă���A�č�SEC�ɓo�^�����r�d�b�Ƀ`�F�b�N����Ă��Ȃ���ЂȂ̂��B11��7���A���ł́A�č��ɂ�����W�c�i�ׂɂ��āA�u���Ђ͕č��a���،��̔��s�Ɋ֗^���Ă��܂���B�č��،��֘A�@�߂̓K�p���Ȃ����Ɠ��𗝗R�ɁA�W�c�i�ׂ̊��p���ٔ����ɐ\�����Ă�\��ł��v�Ƃ��Ă���B���Z���̊J�����[�����������X�^�[�ƌ�����B

�y�č�OTC�s��ɂ�����킪����Ƃ̃X�|���T�[�Ȃ�ADR��SEC�ɂ�鍑�ۏ،��K���������� ��m���z�E�E���Ŋ��͏���`�c�q���i�č��،���Ђ��������Ă���j�łr�d�b�ɓo�^���Ă��Ȃ��B

�Ɛk�U�������m�S���̎ЊO�����`�[����2015�N6��22���A�ŏI���\�����B�ŏI���́u��Ђɕs�ˎ��̕��y�v���������Ƃ������g�D�I�ȕs�ˎ��B���ɂ��Ă͔ے肵���B�����A���������̓��������������̂ł������Ƃ������Ƃ��B�������Ƃ́A�g�D�̋C���itone of an organization�j�����肵�A�g�D���̂��ׂĂ̎҂̓����ɑ���ӎ��ɉe����^����ƂƂ��ɁA���̊�{�I�v�f�̊�b���Ȃ��A���X�N�̕]���ƑΉ��A���������A���Ɠ`�B�A���j�^�����O�y�тh�s�ւ̑Ή��ɉe�����y�ڂ���Ղ������

�����A���������̓��������������̂ł������̂́A���łƓ��l�Ȃ��̂ł��낤�B���̏؋��ɁA6��23���̕��ł́A���ł̕s�K�؉�v���ŁA�C���t���֘A�ɉ����������̂ƃp�\�R�����Ƃɂ��s�K�ȈČ������������Ƃ����������B���l���������������̂̍ɂ̕]�������v�サ�Ȃ������ȂǂŁA�ߋ��̌��Z�̏C�����K�v�ɂȂ肻���B�����_�Ŗ�550���~��������ł��闘�v�̌��z���͂���ɖc��ތ��ʂ����B���ł́A���������̊�{����č\�z���ׂ����B�u�o�c�҂ɂ����������̖����iManagement Override of Internal Controls�j�v�A�������}�l�W�����g�E�I�[�o�[���C�h�͌Â��ĐV������肾�B���ŁA���m�S���Ȃǖ������ƂŋN���Ă���A���{�̌�i�����I�悵�Ă���悤���B���{���K�p�������ۊč��240��30������32���i�č���ψ����240�E�E30������33���A����24�N4��1���ȍ~�J�n���鎖�ƔN�x�j�����邪�č��@�l����ʂ�ɓK�p���Ă��邩����悤�B

2015�N7��20���A�����́A�s�K�؉�v���ׂĂ�����O�҈ψ���i�ψ����F��c�L�ꌳ���������������j���v�|�����\�����B���́A���В���u�o�c�g�b�v�̊֗^�Ɋ�Â��A�g�D�I�ɕs�K�؉�v�����s�E�p�����ꂽ�v�ƒf����ƂƂ��ɁA�ߔN�x�̗��v�̉ߑ�v�オ���z�P�T�U�Q���~�ɂ̂ڂ������Ƃ𖾂炩�ɂ����B���������ň��O���v�̉ߑ�v��z�͂Q�O�O�X�N�R��������Q�O�P�S�N�S�|�P�Q�����܂ł̗v�B��O�҈ς̒����łP�T�P�W���~�A���ł̎���`�F�b�N�łS�S���~�����������B���ł͉ߑ�v��z���T�S�W���~�Ɣ��\���Ă������A�R�{�߂��ɖc��B

���Ђ͔����̂�p�\�R�����Ƃ̌���������J���ŋ����Y�̎������ɂ��Č����𔗂��邱�ƂɂȂ�A�lj������̌v��͔������Ȃ����ʂ����B���Ђ͂W���R�P���܂łɂP�S�N�x���Z�����\����B

�͕s�K�؉�v���s��ꂽ�����ɂ��āA�c���В��A�O�В��̍��X�ؕ����o�c�g�b�v���������v�ڕW��B�����邽�߁A�u�В�����v�ƌĂ�����c�ŁA�ڕW���������ƕ���ɋ������������߂ł���Ǝw�E�B�u���В��̗��v�����`�̂��ƁA���ƕ���͖ڕW�K�B�̃v���b�V���[�������Ă����v�Ƃ��A���ƕ��傪�s�K�ȉ�v�����ɒǂ����܂�Ă������Ԃ𖾂炩�ɂ����B

�ԐړI�Ȍ����Ƃ��āA���������̕s�����������B�o������������̂ق��A�������A�č��ψ���̓����������@�\�����A��v�č��l�̊O���������\���ɋ@�\���Ȃ������Ǝw�E�����B�́u�o�c�g�b�v��͓K�ȉ�v�����̈ӎ����������v�Ƃ������A���Ђɂ́u��i�̈ӌ��ɋt�炤���Ƃ̂ł��Ȃ���ƕ��y�����݁v����ƌ����B�Ĕ��h�~��Ƃ��āA�ЊO������Ɗč��ψ�������A�O���̐l�ނ��č��ψ����ɋN�p����悤�����B�y���C�^�[�z

���g�b�v���C�@��3�҈ρA�g�D�I�֗^�����E�E���c����(���Ƃ�)���k����A���X�� ���v����A�c���v�Y�В������3�В��炪�A21���t�Ŏ��C���A�������u����A9�����{�ɗ\�肳���Վ����呍��܂ŁA�В�����������Ƃ����B�y�e�m�m�z

�m�����@2015�N7���Q�Q���@���C�^�[�n - ��Ɠ����̎d�g�݂𑼎Ђɐ�삯�Đ������A�u��i�I�ȁv��Ƃ̃C���[�W����O����ɗ^���Ă������� �B����̕s�K�؉�v���͂��̎d�g�݂��u���v���Ă��邱�Ƃ�I�悵���B

���ł̊č��ψ���͂T�l�ō\���B�ψ�������������o�g�ŎГ�������̋v�ې��������߁A�R�l���ЊO������B���̂����Q�l�͊O�����o�g�B�u�č��ψ���̕z�w�����ł��A�����I�Ȋč��\�͂ɋ^�₪�����ԁv�i����Ƃ̍�������W�ҁj�Ƃ̌������o��Ȃ��A���͎Г�������̓�������č��ψ��̎w�E�ł���A�č��ψ���Ŏ��グ���Ȃ����������𖾂炩�ɂ����B

�m�����@�Q�R���@���C�^�[�n - ����(6502.T)�̋v�ې��E�O�č��ψ���ψ���(�����̓����҂ł���)���A���Z���ɑ��āA�����̊�Ɖ�v�R�c��E��v����̗Վ��ψ������C����ӌ���`���Ă������Ƃ��킩�����B�W�҂��Q�R���A���炩�ɂ����B

���Z�����A��Ɖ�v�R�c������v�������ψ��ɐl�I�������Ǝ��̋����ł���B���Ă̍����S��������v�ې������č��ψ���̒��ƂȂ��Ă����K�o�i���X�̗����Ă��Ȃ��ł����Ă��A��Ɖ�v�R�c��̈ψ��ɐl�I���Ă���Ƃ������Ƃ͋��Z���̔F�������̒��x���Ƃ悭������B

�u�x�i�����j�E�E��������o�g�ŎГ�������̋v�ې����͓��ł̕��������҂ŁA���Z���̊�Ɖ�v�R�c����ψ������Ă����B�،�������Ď��ψ�����J�������ɜu�x���ĊJ�����������ĂȂ������̂ł͂Ȃ����B�ٗʂŌ������Ă��Ă͂ǂ��ɂł��Ȃ�B�������̍ٗʂ�r������ɂ͖@��������ق��Ȃ��B

��O�҈ψ���́u���ł���������āA���ł̂��߂����ɂ����Ȃ�ꂽ�v�Ƃ��Ċč��@�l�̊č��ɂ��Ă͌��y���ÁA���z�̂̂���̌�����v�̉ۂɂ��ĐG��Ă��Ȃ��B�č��@�l�͓K���ӌ���\������ɂ́A�̂��̌���������K�v���Ȃ��Ƃ̊č��؋��Ă���K�v�������B�č��@�l�̊č��̌��͒��ڂ����Ƃ���ł���B

2006�N2��6���A�����́A�u�{���A���Ђ́A�p�����q�R����ЁiBritish Nuclear Fuels.plc�F�ȉ��A�a�m�e�k�j�ƁA���Ђ̃O���[�v��Ђł���BNFL USA Group Inc.�����Westinghouse Electric UK Limited�i�ȉ��A���Ђ��ăE�F�X�`���O�n�E�X�Ёj�̑S�����̎擾�Ɋւ���_���������܂����B�擾�z�͂T�S���h���i��U�C�Q�P�O���~�A�P�P�T�~�^�h���Ŋ��Z�j�ł��v�Ɣ��\���A�u�E�F�X�`���O�n�E�X�Ђ����ЃO���[�v�̈���ƂȂ邱�Ƃɂ��A���Ќ��q�͎��Ƃ̋K�͂́A������ʂ����킹��ƁA�Q�O�P�T�N�܂łɌ���̖�R�{�Ɋg�傷����̂Ɨ\�z���Ă��܂��v�Ƃ��Ă��܂����B

�@���̌�A2011�N�̓����{��k�Јȍ~�A�����ł́g�����[���h�̏����������A�����̒�������Ƃ������v�����Ȃ��Ȃ������ƂŁA���������͐Ԏ��Ɋׂ����B����A�C�O������Ƃ���E�F�X�`���O�n�E�X���ŋ߂͋�킪�����Ă���Ƃ����B���R�A�̂��̌����̌������K�v�ɂȂ�d��Ȏ��̂����������̂ł���B

2007�N3�����̗L���،���������ƁA�̂��̒��L�W�ɂ́A�P�ɁA�����擾�z350,785�S���~�Ƃ���A���Ӑ[���Ō�܂Œ��L�����Ă����ƒ��L27�Ɂu�E�F�X�`���O�n�E�X�Ђ̔����v�Ƃ������ڂ�݂��Đ������Ă���A�u�̂��v350,785�S���~�A�ق��ɋZ�p�֘A���`���Y����251,976�S���~�v��Ƃ��Ă���B�o���̒��L�́u�̂��v�͈�v���Ă��邪�A���L�W�Ɗ֘A���钍�L27�ɎQ�Ƃ��Ă��Ȃ��̂Ŕ���ɂ����B�ݎؑΏƕ\�́u�̂��v�ɂ͒��L�W���Q�Ƃ���Ă���݂̂Œ��L27�ɂ͎Q�Ƃ��Ă��Ȃ��B�����Ƃɂ͓ǂݎ��Ȃ�����ɂ����������\�ƂȂ��Ă���B

���L8�ɂ́A�č�������v�R�c�����e�`�r�a142���u�̂��y�т��̑��̖��`���Y�v�ɏ]���u�����e�X�g���������ʌ��������Ă��Ȃ��v�Ƃ��Ă��܂��B�������A�̂��̕]�����@�̋L�ڂ��Ȃ����A�����e�X�g���ǂ�ȕ��@�ōs��ꂽ�̂������L�ڂ��Ȃ��B�č��،�����ψ���r�d�b�ɓo�^���Ă����Ƃł����(���ł͂r�d�b�o�^��Ђł͂Ȃ�)�A�����ƕ�����Ղ��J��������Ă���͂����B

2011�N�̓����{��k�ЈȑO�́A�̂��̌������͓��ɂȂ������Ǝv����B

�̂��y�т��̑��̖��`���Y�́A2006�N3��������ȍ~���̂悤�Ȑ��l�ɂȂ��Ă���B

| �P�ʁF�S���~ |

�̂�� |

�̂��ȊO��

���`���Y |

�̂��

�y�і��`���Y���v |

|

�Q�l�l

���������v |

�Q�l�l

���厑�{�̊z |

2015�N9��7���ɓ��ł����\����

�ߔN�x�C���z�y�щe���z |

2001�N3��31���I�����鎖�ƔN�x�܂ł̓v���C�X�E�E�I�[�^�[�N�[�p�[�i�o�v�b�j��

2002�N3��31���I�����鎖�ƔN�x����A�[���X�g�E�����O�i�d���x�j��v��������

������o������B

PWC�i�����炽�č��@�l�j����g��̒����R�č��@�l��2007�N�ɉ��U�����B

E&Y�̒�g��̐V���{�č��@�l��2002�N3��31��������ł���B |

|

|

|

|

|

|

|

���Z

�����z |

������

���������v |

| 2006�N3���� |

24,191 |

91,480 |

115,671 |

|

137,429 |

1,002,165 |

|

|

|

| 2007�N3���� |

368,537 |

378,183 |

746,720 |

|

137,429 |

1,108,321 |

|

|

2006�N10���A�E�F�X�`���O�n�E�X�Ђ̂̂��v��

�ق��ɋZ�p�֘A���`���Y����251,976�S���~�v��

�i��@�͂��łɎn�܂��Ă����E�E2017�N2���̋L���j |

| 2008�N3���� |

328,552 |

325,358 |

653,910 |

|

127,413 |

1,022,265 |

|

|

2008�N10�����c�����A���ŎВ��i�v���W�f���g�̋L���j |

| 2009�N3���� |

310,715 |

319,105 |

629,820 |

|

��343,559 |

447,346 |

��76,400 |

��398,900 |

���[�}���E�V���b�N�����09�N�R�����̋��z�Ԏ�

�@�������������Ɋւ��钍�L |

| 2010�N3�����i����22�N3�����j |

315,234 |

303,497 |

618,731 |

|

��19,743 |

797,455 |

��41,500 |

��53,900 |

���Z�����V���{��@�l������ |

| 2011�N3�����i����23�N3�����j |

283,453 |

275,793 |

559,246 |

|

137,845 |

868,119 |

7,100 |

158,300 |

3.11�̓����{��k�Ќ�̏��N�x |

| 2012�N3�����i����24�N3�����j |

442,761 |

268,904 |

711,665 |

|

73,705 |

867,268 |

��8,400 |

3,200 |

���Z�����A�����y���V���{��@�l������ |

| 2013�N3����(����25�N3�����j |

509,700 |

402,428 |

912,128 |

|

77,366 |

1,034,268 |

��84,700 |

13,400 |

���Z�����A�����y���V���{��@�l������ |

| 2014�N3���� |

580,158 |

426,482 |

1,006,640 |

|

50,826 |

1,229,066 |

1,400 |

60,200 |

|

| 2014�N4���`12�� |

|

|

|

|

|

|

53,300 |

107,200 |

|

|

|

|

|

|

|

���v |

��224,800 |

��110,500 |

|

| 2015�N3���� |

673,817 |

450,790 |

1,124,607 |

|

��37,825 |

1,083,996 |

|

|

2015�N9��7���A�������176���L���،��������\�����B |

| 2016�N3���� |

337,256 |

302,633 |

639,889 |

|

��483,229 |

312,549 |

23,216 |

��46,0013 |

���Z�Z�M�@�̂��̌������v�サ���B�V���{�č��@�l�̍Ō�̊č��A������PwC���炽�č��@�l

�ߋ��ő�̍ŏI�Ԏ��ƂȂ�������2015�N�x���Zby CNET

���ŁA16�N�R�������Z������@�ŏI�Ԏ�4600���~�ɏk��

�����E���Z�Z�M |

| 2017�N3���� |

|

|

|

|

��965,600 |

��552,900 |

|

|

���ŁA�����֘A�̑����͂V�P�Q�T���~�@�����߂̌��ʂ�by�����V��2017�N2��14��

���ł��Ɛь��ʂ������\�����B�č��l�̗����͂Ȃ��B2017�N5��15��

�����ߊz5529���~�A�ŏI����9656���~�@2017�N8��10��

|

| 2018�N�R���� |

|

|

|

|

804,011 |

783,135 |

|

|

�Q�O�P�V�N�P�Q���T���A���ł́A�Q�O�P�W�N�R�����̍����߂�������邽�߂�

�u�U�O�O�O���~�̑�O�Ҋ��������v���s�����B

�u�Ăf�r�u�܂˂ł��Ȃ��v�����W�߁@���ő����A���n�͋�t�v |

|

|

|

|

|

|

2015�N8��18���A�����́A�u�V�o�c�̐��y�уK�o�i���X�̐����v���тɉߔN�x���Z��

�C���T�v�y�ыƐї\�z�ɂ����v�Ƒ肵�ĉߔN�x�C���̊T�v�����\�����B

�J���ŋ����Y�ɂ��Ắu�������ؒ��ł���v�|�̐��������邪�A

�������A�E�G�X�`���O�n�E�X�̂̂��ɂ��Ă͈ꌾ���G��Ă��Ȃ��B

�܂�A���d���������̎��̂����d�R�X�g�̈����V�F�|���K�X�v���̏o����

�E�G�X�`���O�n�E�X�֘A�́u�̂��v�̌������l��ቺ�����Ă��邱�Ƃ͖��炩��

���Ԃ͌��Ă��܂��B���ł͂���ɉ�����`��������B�܂��č��l�͓K�Ɋč�����

�`��������B

2015�N8��31���A���ł͕s����v�̒lj��ƌ��Z���\��9��7���܂ł̍ĉ����\�B

2015�N9��7���A���ł́A�u�ߔN�x���Z�̏C���A2014�N�x���Z�̊T�v�y�ё�176���L���،���

�̒�o���тɍĔ��h�~��̍��q���ɂ��Ă̂��m�点�v�����\�����B

�������176���L���،��������\�����B�ے���84���~�����v��ł��ƁB���Z�������ł����H

���Z���̖{�i���������ꂩ��ł���Ƃ����B�܂�A�������̌v��v�������Ă��Ȃ��̂�

�ے��������ς���v�シ��͎̂��������ł���B��v�ɑ���ӎ������ɒႢ���Ƃ��ؖ����Ă���̂��B

�̂���̒��L������ƁA�O�N�ƑS�������l���Ő��l�����Ă�݂̂ʼn����i�W�Ȃ��B

�E�G�X�`�B���O�n�E�X�̔����Ɋւ��A���̌�̕����������́A�V�F�[���K�X�v���̔�����

�����v������킹�Ă��肱��ɑ���^��ɑS�������Ă��Ȃ��̂��B

��v�ɏK�n�����l�ނ��s�����Ă���悤���B�y���o�r�W�l�X�z�Q�Ɓ@���Ȃ�[���ȏ��B

�O�c���̎����Ă���A�����W�̒m���E�m���Ƃ����̂́A���̍�ƂɕK�v�ł���Ɣ��f�����B�y�����В��k�z

Toshiba U.S. unit Westinghouse books $1.3 billion impairment loss

���ł̕Č��q�͎q��ЁA�ߋ����Z�Ō���1600���~(���o�r�W�l�X�X�N�[�v11��12��)

���ŁA�ăE�F�X�`���O�n�E�X�Ђ̌��������A�����v��ňٗ�̍ăR�����g

���悾���̐�����A�{�C�Łu�Č��v�Ɏ��g�ދC������̂��H

���Ўq��Ђł���E�G�X�`���O�n�E�X�ЂɌW��̂��̌����ɂ����i11��17���j

|

�@�������������iDebt Covenants)�́A�ЍⒷ���ؓ����̌_��ɌW�������������������ꍇ�́A�Ѝy�ђ����ؓ����̒��L�ɊJ�����邪

���{�ł��L���،����̑�Q�y���Ƃ̊T���z���u���Ɠ��̃��X�N�v�ɊJ�����邱�Ƃ��F�߂��Ă��邻�����B�܂�A�������\���������Ă��Ă�

����Ȃ��悤�ɂȂ��Ă���Ƃ������Ƃ��B���݂ɁA���ł̏ꍇ�́A�V�j�u�������B���̕ω����v�Ɉ�ʓI�ȊT�v����������Ă��邾���ŁA��̓I��

�������������̓��e�͎�����Ă��Ȃ��B�č���ŁA�쐬����ꍇ�́A�������������͋�̓I�ɒ��L���邱�Ƃŕ�����Ղ��Ȃ�B

�ŋ߂̍������\�́A�������\�̊J�������ł͔���Ȃ��Ȃ��Ă���悤���B���ɁA���������������A���ł̂悤�ɋ�̓I�ȏ������J�����Ă��Ȃ��A

��ʐ����ɏI����Ă���P�[�X�����邩�炾�B�J��グ�ԍςɒǂ����܂��o�c�҂ɂƂ��Ă͐[���ȏ����ł���B�����ƂɂƂ��Ă��d�v��

���f�ޗ��Ǝv���̂����E�E�@�@�@�̂��̌����e�X�g�ɂ́A�������������̋K��Ɋւ�����Z�@�ււ̑Ή����傫�ȑ������ƂȂ肤��̂��B

���ł̍������\�́A�o���o���̊J���i���Z���̊J���K�����Z�܂肪�Ȃ��j�Ȃ̂ŁA�p�Y���̂悤�ɕ�����ɂ����B

�v���A�������������́A���{��Ƃŕč��r�d�b�ɓo�^�̉�Ђ����L�ɋL�ڂ��Ă��������ŁA���{�̊�Ƃ̍������\�ɊJ�����Ȃ����Ƃ���A

�����̑呠�ȁi�����Z���j���������\�K�����������āu�lj����̒��L�v�����邱�Ƃœ��{�̉�Ђł��J�������߂邱�Ƃɂ������̂ł���B

�č��E�ۏ؎����ψ�������w�j��77 ���u�lj����̒��L�ɂ��āv��5���ږڂɌo�܂̍��Ղ������ɗ��߂Ă���B

���̎��ɁA���ɂ������悤�ȊJ���̘R�������邽�߂ɁA�ԗ��I�ȋK��ɂ��悤�Ƃ��ƕ����Ă���B

�u�������������i�R�x�i���c�j�v�Ɩ��m�ȗp��Ƃ��Ă���̂ɁA�B���ȋK��̂܂܂Ȃ̂��B�i�����Ȃ����{�̋K��̓T�^���B |

�č��@�l�́A���L�̒ʂ��Ђ͌����e�X�g�������ƋL�ڂ���Ă���̂ŁA��Ђ̌����e�X�g���č���v��ɏ������ēK�Ƀe�X�g����Ă��邱�Ƃ������Ċč��ӌ����`�����Ă���͂����B���̌����e�X�g�́A���N�s�����ƂƂ���Ă���B�֓������ǂ̓����،��č������L���،�����R�����Ă���B

���ł̍��������ɌW�钍�L�͕�����ɂ����B�̂��̎�v�Ȕ��������E�����ʂ̖��ׂ��Ȃ��A�����Ώۂ́h�̂��h��������Ȃ̂�������Ȃ��B�����Ƃ̔��f���ł���J���ł���B

2014�N3��31���I�����鎖�ƔN�x�̗L���،����ɂ́A�̂���1,006,640�S���~�Ƒ������āA���L10�u�̂��y�т��̑��̖��`�Œ莑�Y�v�ɂ́u���ЃO���[�v�́AASC350�ɏ]���A�̂��ɂ��Č����e�X�g(Impairment Test)���s�������ʁA2012�N�y��2013�N�x�ɂ����Č����͔F�����Ă��܂���v�Ƃ���݂̂��B�����͂Ɍ�����J�����B�̂�������E�����ʂ̊J���͂Ȃ��B�����̕]���́A���������ʁE�����ʂɒ����̂̂��ƌ������l�Ɣ�r���Č������l���镔���̂̂����������邪�A���뉿�z���������l���Ă��Ȃ��Ƃ��Ă���A���̊č��؋�����b�Ɉӌ����q�ׂĂ���͂��ł���B���݂ɁA2014�N3��31�����݁A���v��]����652,367�S���~�ł���A���厑�{��1,229,066�S���~�ł���B���ł̊č��ł́A�č��v�揑�iAudit

Planning�j�Ɂu�̂��̌����e�X�g�Ɋւ���č��v���ŏd�v�Ȏ����iCritical Audit Area�j�ƂȂ��Ă���͂��ł���B��ʓI�ɂ́A���͂Ȋč��؋������߂��B�č��ӌ����`�����悤�ƍl�����v�m�ł���ΒN�ł��������v���͂��ł���B����͌o�c�҂��铽�����Ƃ������ł͂Ȃ��B�����e�X�g�̊č��؋�������ł��Ȃ���Έӌ����q�ׂ��Ȃ��͂��Ȃ̂��B

��O�҈ψ�����́A�u�̂��̌����e�X�g�v�ɂ͌��y���Ă��Ȃ��B�s�v�c�Ȃ��炢�u�̂��̌����e�X�g�v�ɂ��Ĕ����Ă����ۂ��B�s���̎��̂ł�����3.11�̓����{��k�Ђ��A�̂��̌������l��ʑ����������������Ă���ƍl����̂����R�ł͂Ȃ��̂��B�����āA�V�F�[���K�X�v���������ɗ^�����e�������낤�B����ɒN�������悤�Ƃ͂��Ă��Ȃ��B�����̖��ɐ^���Ɍ������p���������邱�Ƃ��A���ł��M�����B��̓��Ȃ̂ł͂Ȃ����낤���B�̂��̏��p�̓L���b�V���t���[�ɊW���Ă��Ȃ��B���p���ė^�M���h�炮���ǂ����́A�^�M��������Z�@�ւ̔��f�ŁA�^�M�ɗh�炪�Ȃ����Z�@�ւ��x���邱�ƂɂȂ낤�B���̋��Z�@�ւ̗a���҂̖ڂ�������Ă��邪�E�E

�Ȃ��A�L���،����̎E�R���́A�،��č����������ǂɐݒu����C�،�����@�Ɋ�Â��L���،��͏o�����͕��Ȃǂ̐R���������������Ă���B�����āA�،�������Ď�����J�����`�F�b�N���Ă����B�y�L���،����̐R���E�����E�����@���J�Z�����z�y���Z���A���U�L�ږ��ւ̑Ή�����\�@��a�����z�y���Z���̋��U�L�ږ��Ή���(���e)��a�����z�������A���ł̊�ƌ����y�т̂��̊J���͓����Ƃ̔��f���t�����˂邪�A���łɊւ��Ă͎w�E���Ȃ��B���Z���̏����ł����،�������Ď����������F��v�m�E�č��R�����̍���̑Ή������ڂ����B

���Z�����I�����p�X�̕����������_�@�Ƃ��āA�u��Ƃ��āA�������\�y�ъč��ɂ��čL�͂ȗ��p�҂����݂�����Z���i����@�Ɋ�Â��ĊJ�����s���Ă����Ɓi�����Ƃ̂������{���T���~�������͔��㍂10 ���~�����������z200 ���~�����̊�Ƃ͏����B�ȉ��u����Ɠ��v�Ƃ����B�j�ɑ���č��ɂ����Ď��{���邱�Ƃ�O���ɍ쐬����Ă���v�č���u�č��ɂ�����s�����X�N�Ή���̐ݒ��v������25�N3��13���Ɍ��\����Ă��邪�A���߂ēǂ�ł݂邪�A���ۊč���ɓ��i��������ɖڐV�������Ƃ͂Ȃ��A���łɊւ��ėL���Ǝv����K��͂Ȃ��B

2015�N8��31���́A���ł��u2015�N3�����̗L���،������o����v�ƌ��\���Ă������ł���B�[���ɂȂ��āA���ł́A�����O�̎q��Ђɂ��炽�ȕs�K�؉�v��������9��7���܂Ō��Z���\����������ƕ\�������B�ɂ��Ɠ����ʕ��������������B���̂��߁A�č��@�l�Ɋ֘A�̏��ނ��o�����̂��R�O���ɂȂ�A�č��@�l�����猈�Z�̊č����I����̂ɂV�����x������ƘA�������Ƃ��Ă��܂��B �O�㖢���ł���B

2015�N10��5���A���Z���́A�u��v�č��݂̍���Ɋւ��鍧�k���v�i��P���j�̊J�Âɂ��āv�Ƃ��č��k����J�Â����B���ł̊č��l�i�V���{�č��@�l�j�̐ӔC��₤�ɁA���Z���͎���̐ӔC�Ŕ��f�ł����R�c���Ɉӌ����Ƃ������@�ɓ��������̂ł��낤�B���{�łr�d�b�Ƃ��Ĕ��������u�،�������Ď������v�͋@�\���Ă���̂Ƃ�����̂ł��낤���H����17�N����u�J�������v�����Ă���Ƃ��������ł̃P�[�X���������Ȃ��Ō������Ă���Ƃ�����̂ł��傤���B�،�������Ď��ψ����̃z�[���y�[�W��������č��r�d�b�̂��Ă��邱�ƂƂ͊i�i�ɈقȂ邱�Ƃ�������B���{�Ƀv�������݂��Ă���̂��s���ɂȂ�B��Ƃ������Ƃ��A�K�����ǂɂ́A���{�I�ŁA�������肪�ӎv���肵�o���L�x�ȃv�����ӎv���肵�Ă��Ȃ����Ƃ����������Ă���̂��B���ɓ��ł̃P�[�X�͌����ł��낤�B���k��̃����o�[�����Ă��܂Ƃ��Ȍ��_���o��Ƃ͓���v���Ȃ��B�c���v�|�����Ă��A���ł̊č��̉��������̂������������ꂸ�ψ�������ɂ���ׂ��Ă��邾�����B���_�́A�����ǂً̋}�����p�ӂ��Ă���̂��낤�B

���Z���͑f�l�F

�y�Y�o�j���[�X�z�ɂ��ƁA���Z���̒S���҂́u�V���ȕ�������グ�邱�ƂŁA�s���̒[�������������Ƃ��ɁA�m���������Ė����w�E�ł���č��l���m�ۂ��Ă��������v�Ƃ��Ă��邪�A������Ƃ�ɂ��Ă���ꍇ�͂����m�炸�A���ł̂悤�ɍL�͈͂̎��Ɓi�p�\�R�����ƁA�f�����ƁA�����̎��ƁA���q�͎��ƂȂǁj���s���āA�������Ƃ��Ԏ����Ƃ�⊮�ł���P�[�X�ŒP���ɂ��̂悤�Ȋč��l�����҂���Ƃ͌����I�ł͂Ȃ��B�K�����Njy�э��k��̃����o�[�Ɋč��̒m���Ɛ[���L�������o������������������l������Ƃ͓���v���Ȃ��B�c�_�̌o�܂𒍎�����K�v������B�����ǂ��ǂ̂悤�ȕ������ŋc�_��U�����邩�����̂��B�O����I�����p�X�̎����Ђǂ�����������͂���ȏ�ł��낤�B

�܂��A����ɂ����A�u9��11���A�R�w�@��w�œ��{�č������w��J���ꂽ�B���w��ɂ́A���Z���������o�Ȃ��A���F��v�m�ɔ��ʒ����̌�����^���邱�ƂɌ��y�A�u���@�[�u�����蓾��v�Ɩ��炩�ɂ����Ƃ����v�@�܂��A���ł̃P�[�X�ł́A�H���i�s����̕s�K�؉�v�ɑ����ʒ������L���Ƃ͎v���Ȃ��B���ʒ����Ȃǂ��Ă��鐢�E�̉�v�č��l������Ƃ͕��������Ƃ��Ȃ��B��v�m�͎����ɒ��ڊm�F���������ډ邱�Ƃ����߂��Ă���B�����̎����ɔ��ʒ����Ȃǎ��ԓI�E�R�X�g�I�Ɍ�����Ȃ����A�Ȃɂ�����悪���Ƃ̖W���ƂȂ苦�͂ł������I�Ȃ��Ƃ͖��炩�ł��낤�B�L���ɂ���L�҂��������Ȃ��B�̐S�ȓ��{�̊ē����ɉ�v�č��̐[���L���m���E�o���҂��Ȃ������ł��Ă��Ȃ����Ƃ����{�̈�Ԃ̖�肾�B

�y�č��@�l�̎w�j������@���F��v�m�E�č��R����A���c�M�v��z���c�M�v����u�č��@�l�̍s���������߂��R�[�h�i�w�j�j�̍���ɂ��āu�����A�C�f�A�B�c�_���鉿�l������v�Əq�ׁA�O�����ȍl�����������Ƃ���̂́A�p�������]�c��i�e�q�b�j�Ɖp��������v�m����iICAEW�j��2010�N1���Ɍ��\�����č��������K�o�i���X�E�R�[�h(Audit Firm Governance Code)�ł���B�����h���،�������ɏ�ꂵ�Ă����Ђ̖�95�����č����Ă���7�̊č����������K�p���Ă���B

10��5���̓����A�����m�����́A����r�W�l�X�ɁA���Z�������̌o������킩�邱�ƂƂ��āA�u�V���{�č��@�l���A���{���F��v�m������1999�N3������2014�N3�����́A���Z�������F��v�m�E�č��R���������2011�N3�����́A���ꂼ��̓��Ō��Z�𒊏o���Č����������A��������K���Ɣ��f���ꂽ�Ƃ����̂��B

2011�N3������2014�N3�����́A���ł��������Z���s���Ă������ԁi2009�N3�����`2015�N3�����̑�3�l�����j�ɊY������B

�`�������F��v�m�E�č��R���������c�M�v��́A���ł̈ꌏ���u�������Z�v�Ƃ������A���炪�V���{�č��@�l���������Č������Ă����킯���B�v�Ƃ��Ă���B�y���[�`���[�u�E���Z�����������Ă����z�y�i���Ǘ����r���[�i�����j�z

2015�N11��9���A���ł́A�u�����ӔC�����ψ���̒��������\�ɂ��Ă̂��m�点�v�����\�����B���̓��e������ƁA���炩�ȕ����ł��邱�Ƃ����m�Ɏ�����Ă���B�o�܂�ǂނƂق��̕������Z�ƕς��Ȃ������Ȃ��̂��B�s�K�؉�v�Ƃ������Ղ������̂ł͂Ȃ��B

�y���ŕ����A�������ɏd��ȋ^�f�@�Ӑ}�I�Ɏ����В��ւ̒Njy�����A�����҂͖��ߕ����z�����������V�㗲�^�����H����������

2015�N11��26���A���ł̑�3�҈ψ�����܂Ƃ߂����ɁA�u�s���i�v�̕]���B

�ٌ�m�Ȃ�8�l�ō\�������u��3�҈ψ�����i�t���ψ����v���A�����s���ʼn���A���ł̉�v��������������3�҈ψ���̕��ɂ��āA�ψ���3�l���A�Œ�]���́u�s���i�v�Ƃ����B�����͈̔͂�����ݒ肹���A���ł���Ϗ����ꂽ�Č��̂ݒ��ׂ����Ƃ��莋�����ق��A�q��ЂŁA�A�����J�̌��q�͑��u�E�G�X�`���O�n�E�X�v�̌������������Ȃ��������Ƃɂ��Ă��A�u�˗���Ђ���̓Ɨ����̌��@�͒v���I�v�ƌ������w�E�����B

�m�����@�Q�V���@���C�^�[�n - �����͂Q�V���A�Č��q�͎q��ЃE�G�X�`���O�n�E�X�i�v�g�j�Ђ̋Ɛт̏ڍׂɂ��Đ�������J���A�Q�O�P�S�N�x�\�Q�O�Q�X�N�x�̂P�T�N�ԂŁA�����̐V�K���݂U�S��̎�ڎw���v������\�����B���ł̘A�����Z�Ɍv�コ��Ă���R�S�O�O���~�K�͂̂v�g�́u�̂���v�̕]���́u�K���v�Ƃ��炽�߂ċ����B�E�E���ł́A������v�������u��d�͕��В��A�_�j�G���E���f���b�N�v�g�В�(20�P�Q�N�X���Q�T���t�ŕĂf�d�����j���[�N���A�E�G�i�W�[�㋉���В��������_�j�G���E���f���b�N�����b�d�n�Ƃ��ď��فB�u�ꎁ�͍Ăщ�E��C�ɂȂ���

)�炪���Ȃ����������B���ł́A�V�F�[���K�X�v���̉e���ɂ��ē����Ă��Ȃ��B���̐����Ŕ[�����邷��҂�����Ƃ͎v���Ȃ��B�č��l�̌�������钆�A�V���Ȋč��l�����̐����Ŕ[������Ƃ͎v���Ȃ��B

�y���o�r�W�l�X11��28���z�u�i���z�����ɂ��āj���͑S���F�����Ă��Ȃ������v�@���ł̎������u�В��͎��₵���L�҂ɑ��āA�������������B

������������В��Ɍ�����ꂽ���₾�������A�ō��ӔC�҂����ډ��邱�Ƃ͂Ȃ������B�d�́E�Љ�C���t�����ƃO���[�v�����ǂ����u��d�́E���В���A���c���P�ECFO�i�ō������ӔC�ҁj�y�s����v����CFO�i�O�c�b�����j�������ږ�ɏA�C�z���}�C�N��D���A���ł́u���������v���ق������炾�B

�Q�l�y�����s�R�̕ăE�F�X�`���O�n�E�X�H2012�N05��29���̋L���E�E4��1���t�ŎВ��A�C�\�肾�����W���E�t�@�[�����h���ЕďB�n�摍�ӔC�҂��A�˔@����3�����ɑސE�B2���t�œ��ŏ햱�̎u��d�͎����b��I�ɎВ��ɏA�C�����B4���A�ގЂ����t�@�[�����h���́A�ďd�@���̃o�u�R�b�N���E�B���R�b�N�XCEO�ɏA�C�BWH���ɂ�����o�c�H���̑Η�������Ƃ������Ă���B�z

2015�N11��29���A�E�G�X�`���O�n�E�X�̂b�d�n�����߂��u�ꕛ�В�����̏�Ɂu�h��铌�Ł@���q�͂̃L�[�}���͉�����������v�ɂ��A�u�����̌������̂̉e���ŁA�Q�O�����x�ŐL�тĂ������㍂���ϐ������͓݉����邾�낤�B���̕��A�Ɩ����������߁A���v�����グ�邱�Ƃɒ��͂���B���v�͍��܂ł̐����O��������ɍ����������B�ĂѐV�K���݂��L�т�̂ŁA���̎��ɍ����v�E��������ڎw���v�ƌ���Ă���B���S����������Ȃ�R�X�g�A�b�v�ɂȂ邱�Ƃ����炩�Ȓ��Ŗ��̂悤�Ȃ��Ƃ�����Ă���B

���ł͕č��r�d�b�ɓo�^���Ă��Ȃ������Z���̊J�����[���ŕč���v��̓K�p��������Ă��������B�����A�č��r�d�b�ɓo�^���Ă���ΊJ���ɂ��āA�d�v�ȊJ������v��ŗv�����Ă���J���ɏ\���łȂ��ꍇ�A�r�d�b�̃X�^�b�t���R�����g���^�[�Ŋ�Ƃɏ��ʂɂ���Ď��₳���v�����ꂽ��A�J���̉��P�𑣂���邱�Ƃɂ�蓊���Ƃɂ��K�ȏ��J�������邱�Ƃœ����ƕی���s���Ă���B�c�O�Ȃ���A���ł͊ē��ǂ̖��`�F�b�N�ɋ߂��ō������}���A���J���ɏ��ɓI�ɂȂ��Đ��Ԃ𑛂����邱�ƂɂȂ����s�K�ȉ�Ђƌ����悤�B�ē��ǂ��č��̂悤�ɐ��Ƃ��J���̃`�F�b�N�����Ă���Ή�Ђ̊J���p���������ƑO�����ɂȂ��Ă������ƂƎv����B�y�č��r�d�b�̃R�����g�E���^�[�̎d�g���A�@�r�d�b�R�����g���^�[�@�f���C�g�|����z

2015�N9��30���A���Z���E�،�������Ď��ψ����@���X�ؐ��������ǒ�(�V�����猻�E)�́A���ł̕s�K�؉�v�Ɋւ��錏���u���[���o�[�O�ɑ��āy���X�؎������łŖ��ƂȂ����J�������ɂ��Ă��d�����Ă����ӌ����������B�u�K���ȊJ�����s���Ȃ��Ƃ������Ƃ́A�s��̌������ɂƂǂ܂炸�R�[�|���[�g�K�o�i���X�i��Ɠ����j�A���{�o�ϔ��W�̏�ł��ɂ߂ďd�v�Ȗ�肾�v�Əq�ׂ��z�Ƃ����B�J�����������Ă��Ȃ��������Ƃ��ē��ǎ���I�悵�Ă����B���ɁA���X�ؐ������́u�č��̖����v�ɂ́A�O�l�č��i�����č��A�č����č��A��v�č��l�č��j�œ��nj����͋��Z�@�ւ̏ꍇ�Ƃ��Ă���̂��B����A�r�d�b�̃X�^�b�t�E�R�����g�E���^�[�̂悤�ɓ������̍����`�Ō����ł��邩����肾�B�@���̗��t���ƁA��含�̍����ǎ��̃R�����g���^�[�o�Ɖ̓��肪�����������s����K�v�����邩��ł���B�ߋ��Ɉ�x�����{����Ă��Ȃ����������J���`�F�b�N�͓����ƕی�ɏd�v�ȗv�f�ł��邩�炾�B�y�،�������Ď��ψ���̉ߋ�20�N�ɂ����z�E�E����24�N�x���̒����714�l�������ł��B�y�J�������Ɋւ����{�w�j�z�E�E�{��w�j�́A����25�N�W��30������{�s����B�č��r�d�b�̃R�����g���^�[�̂悤�ȓ��������Ȃ��s�����œT�^�I�ȍٗʍs���ƂȂ��Ă���B

2015�N12��7���A���Z���E�،�������Ď��ψ����́A���ł�73��7350���~�̉ے������ۂ��悤���Z���Ɋ��������B��A�̕s�K�ȉ�v�����������Ƃɗ^�����e�����傫�������Ɣ��f�����B�ے����̋��z�͍��܂łōő傾�����h�g�h�̖�16���~���āA�ő�K�͂ɂȂ錩�ʂ��B���ł͂��łɈ������Ƃ���84���~���v�サ�Ă���B�@���Z���͊Ď��ς���̊������A���ł̎咣���R���葱���ɓ���B���ł��ᔽ������F�߂�A�ʏ�P�J���O��ʼnے������߂�����B�y���{�o�ϐV���z

7�������A�Ď��ς̍��X�ؐ��������ǒ��炪�L�҉���A���Z���ƘA�g���ē��ł̊�Ƒ̎��̉��P��������Ď�����ƂƂ��ɁA�J�������̎�@�����������j�𖾂炩�ɂ����B��Ƃ̊J�����ނɏd��ȋ��U�L�ڂ����邩�ǂ����ׂ�Ď��ς̌����́A����܂œ����ʕ��ւ̏��Ȃǂ�[���Ɏ��{���Ă����B���łւ̌��������N�Q���A�Ď��ςɊ�ꂽ�����ʕ����������������A���łł͈ȑO����s�K�ȉ�v��������ԉ��B���ǂɂ́u�����ɖ������w�E�ł��Ă���A�����܂ŏ������L����Ȃ������v�Ƃ̔��Ȃ�����B�y�،�����Ď��ϊ�Ƃւ̊Ď��̐����������Ŗ����z�E�E�J�������́A��v��ɏ������ĊJ�����Ă��邩�ǂ����̌��������Ă���悢�̂ł����āA�����ǒ��͊��Ⴂ���Ă���B�r�d�b�̊J��������m��ׂ����B��v�č��̌o���̂Ȃ������ǒ��ł͗����Ɍ��E������悤���B

���F��v�m�E�č��R�����́A12���W���A��v�s�ˎ����N���������ł̊č���S�������V���{�č��@�l�ɑ��A�s������������悤���Z���Ɋ���������j���ł߂��B�V���{���č��@�l�Ƃ��ĉʂ����ׂ��č������Ă��Ȃ������Ɣ��f�����B�����ɂ��������A���Z�����s�������̏ڍׂ����߂�B�y���{�o�ϐV���z

15���A�u�V���{�L���ӔC�č��@�l�ɑ��錟�����ʂɊ�Â������ɂ����v�Əo���āA�s���������̑��̑[�u���u���邱�Ƃ����������B�č��R�������V�J�m�q�����ǒ��͂P�T���A�u���P��̓O�ꂪ�s�\���ŊÂ��v�ƐV���{�������ᔻ�����B�������e������Ƌ�̐��Ɍ����B���ȂƂ��낪����������ɂ����B

�V���{�̗�������o�c�w����ʊ�Ƃ̊č���S���u�Ɩ����s�Ј��v�܂ŁA���L���w�̐ӔC�L�������̂́A�����ɋ�̓I�ȈČ��Ƃ��āu���Łv�̋L�ڂ͂Ȃ������B�č��ψ�����ł̌ʈČ��ɂƂǂ܂炸�A�V���{�̊č��S�ʂ��莋���Ă���l�q����������ɂȂ��B�y���ł̕��������������u�V���{�č��@�l�v�����S�̊�@�z

���F��v�m�E�č��R����O����F���F�����́u�č��i���̌����ڎw�����v������ƁA���Z���̊J�������̎��_�������Ă���A�����ƕی�̖ړI�Őݒu���ꂽ���Z���̖������S�����@���Ă���̂�������B�u�،�������Ď��ψ����v�́A�A�����J�� �u���J��Љ�v�ēR����v�i �o�b�`�n�a �F Public Company Accounting Oversight Board �j �ɕ���Đݒu����A���̖����͂o�b�`�n�a�Ɏ��Ă���B�J�������͕č��،�����ψ���i�r�d�b�j���s���Ă����A����́A���{���،�������Ď��ψ����̖����Ƃ������Ƃ��낤�B�������A���Z���̒��ŏc����s���ƂȂ��Ă��܂��āA�����ƕی�̏��J����������̎��ɂȂ��Ă��܂��Ă���̂��B���Ȃ��Ƃ����Z���ݒu�@�̎�|�̓����ƕی�i�����҂��̑������ɏ�����҂̕ی��}��protect investors�j�������ƍl����ׂ����B

2015�N12��22���N���X�}�X�����������ɁA���Z���́A���ł̊č��@�l�ƒS����v�m�ɑ��鏈�����u�č��@�l�y�ь��F��v�m�̒����������ɂ����v�Ƃ��Ĕ��\�����B�����ɂ����Z���炵�������ł���B�č��@�l�ւ̉ے����Ȃǎ��O�Ƀ��[�N����10���̒����V�������Ă����ʂ�ƂȂ����B

�P�D��@�l

(�P)�����̑Ώێҁ@�@ �V���{�L���ӔC�č��@�l�i���ݒn�F�����s���c��j

(�Q)�����̓��e�@�@�@�@�_��̐V�K�̒����Ɋւ���Ɩ��̒�~�@�R���i����28�N�P���P�����瓯�N�R��31���܂Łj

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�Ɩ����P���߁i�Ɩ��Ǘ��̐��̉��P�B�ڍׂ����L�S�Q�Ɓj

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�������āA�����A��21���~���ے����[�t���߂ɌW��R���葱�J�n������

(�R)�������R�@�@

�A�V���{�L���ӔC�č��@�l�i�ȉ��u���č��@�l�v�Ƃ����B�j�́A������Г��Łi�ȉ��u���Łv�Ƃ����B�j�̕���22�N�R�����A����24�N�R�����y�ѕ���25�N�R�����ɂ�����������ނ̊č��ɂ����āA���L�V���̌��F��v�m���A�����̒��ӂ�ӂ�A�d��ȋ��U�̂���������ނ��d��ȋ��U�̂Ȃ����̂Ƃ��ďؖ������B

�C���č��@�l�̉^�c���������s���ƔF�߂�ꂽ�B

2.���F��v�m�@7���̒S�����F��v�m���Ɩ���~6��������1����

3.���Ă̊T�v�E�E���łɕ���Ă��镲�����Ă̂݁B�@�w�i�ɂ������Ƃ����E�G�X�`���O�n�E�X�Ђ́u�̂��v�̌����Ɋւ�����J���ɂ��Ă͈ꌾ���L�q���Ȃ��B

���Ŏ����̋��Z���̏����́A���łɑ����v��ᔽ�ł���Ή�v��́��������̋K��Ɉᔽ���`�A�V���{�č��@�l�ɑ��ẮA�č���ᔽ�ł���A�č�����������̋K��ɔ����`�Ƃ����悤�ɁA��̓I�Ɋ�ᔽ�ł��邱�Ƃ����ׂ����B�Ĕ��h�~�ɖ𗧂��A��ɕs��������ΐ������ׂ����B

���ł̕s����v�������܂߂āA�y�킪���ł́A�Љ�I�ɉe���̑傫�ȉ�v�s�����N�����Ă��A���̏�������ē����i���Z���j���v�v���t�F�b�V�����i���{���F��v�m����j����\���ɖ��炩�ɂ���邱�Ƃ͂Ȃ��B�zby���H���p����c��w������

���łɉے����V�R���~�����@���v�Ď��A�ٗ�̌p���y�����V���z�E�E���X�ؐ��������ǒ��̃R�����g����ۓI

�V���{�L���ӔC�č��@�l��7��22���A���S�l���銲���Ј�(�p�[�g�i�[)�ނ��ɊJ�����u�Վ��p�[�g�i�[�~�[�e�B���O�v�Ŏ��i�E��ꖱ�������A�u���F��v�m�E�č��R����(�����͍��X�ؐ��������ǒ�)�����2011�N(�����Q�R�N)3�����́A���ꂼ��̓��ł̌��Z�𒊏o���Č����������A��������K���Ɣ��f���ꂽ�v�Ɛ��������A�Ƃ��ď�������Ă��Ȃ��悤���B�yWEBRONZA����z

���ł̈ӌ�������O�҈ψ���̕��ɓZ�߂�ꂽ�������������R�Ƃ��Ă���A�č���v��Ɋւ���������i�̂��̌������܂ށj�ɂ��Ă̌��y�͂Ȃ��B�����A�،�������Ď�����̃p���t���b�g�ɂ���悤�ɕ���17�N7������u�J�������v�����Ă���͂��ł���B

�č��r�d�b�̂悤�ɊJ�������i�R�����g�@���^�[ Filing Review Process�j�����ʓI�ɍs���Ă���Γ��ł��K�ɏ������ēK���ȊJ�������ĕ����͂Ȃ�������������Ȃ����A�č��@�l�̊č��̎��s���Ȃ���������邱�Ƃ��Ȃ������\���͂���ƍl���Ă���B���Z���̏����́A�s���̑Ӗ����B���ăX�P�[�v�S�[�g�ɂ��ꂽ��������B�y�č��r�d�b�̃R�����g�E���^�[�̎d�g���A�@�r�d�b�R�����g���^�[�@�f���C�g�|����z

�K�����ǂ́A�����ҕی�̂��߂ɁA��Ƃ���v��ɏ������ēK�ɏ��J�����Ă��邩�ǂ����ɂ��āA����쐬�����p���t���b�g�̒ʂ�ɊJ�����������ׂ����B��Ƃ́A�K�����ǂ̊Ď��ɂ���Ă��K�ȏ��J��������p�����������ƂɂȂ�B���݂̊č����ɂ͌��E������A���P�Ɍ����ĕč��y�э��ۉ�v�m�A���͊č����̕��e���������ł���B��ꎟ�I�ɂ́A�����Ƃɐ��m�ȏ���K���K�ɕ����A�K�����ǂ̏�������Ƃ����s�K�͖��R�ɖh�~���A�s�ˎ��̍Ĕ��h�~�ɓw�߂�ׂ����B

���N�x�̊č��_������� �E�E�lj����

�u���Łv�́u�V���{�č��@�l�v���痈�N�x�A�č��̌_������ނ���\���o�����������Ƃ𖾂炩�ɂ��܂����B���ނ̗��R�ɂ��ĐV���{�č��@�l�ł́u�s���ȉ�v�����̖��Ɋւ����O�҈ψ���̕��ŁA���łł͒��N�ɂ킽��A�g�D�I�ȉB�����s���Ă����Ǝw�E���Ă��邱�Ƃ܂����v�Ƃ��Ă��܂��B������ē��łł́A����ƂȂ�V�����č��@�l��I�ԍ�Ƃ�i�߂Ă��āA���܂肵�����A���\���邱�Ƃɂ��Ă��܂��B

�V���{�č��@�l�́A2015�N12��22���t�i���Z���̍s���������\�̓��j�ɁA�u���@�l�̐ӔC�̖��m���ɂ����v�Ƒ肵�����������\�����B��������1�����ޔC�A�i���Ǘ�������8��6���t�ŐE����C�A�햱����11��30���t�ޔC�A�W�҂Ƃ��ē��ł̊č��S���̋Ɩ����s�Ј�6����12��21���t�ސE�A���z��V���z��1�����A������50%1�����i1���ޔC����j�A��������2��40%3�������z�A�o�c�ꖱ�����i�p���q�l�Ǐ��j�j1��40%3�������z�A�o�c�ꖱ����2��30%3�������z�A�햱����20%3�������z�B���̑��Ƃ��āA���ł̊č��_������ނ��܂��A�Ƃ��Ă��܂��B���Ȃ�Ԃ�����ڂ��ȕ����ł��B�������\�́u���@�l�̉��v�i�āj�v�́A���\���x�������e�͖ڐV�������̂͂Ȃ����܂ł̓��e���������Ƃ��ؖ����Ă���悤�Ɍ�����B

12��24���A�������łh�g�h�̊č����̋����M�Y�����A�y�V���{�č��s���������猩���Ă���u���ʼn�v�s���̐[���Łv�z�Ƒ肵�Ă̋L�q������A�����[���͕̂i���Ǘ��{�����̂l���̍s�����B�����āA�č����Ƃ��āu�����̊č��_����s�����ǂ����f����d�v�ȐӖ���S�����ƂɂȂ�v�Ƃ��āA�R�������ٌ�m���w�E���Ă���u�ے����[�t���߂����V���{�̍ĔC�̉ۂɂ��Ĕ��f��K�ɍs��Ȃ���A�P�ǒ��Ӌ`���ᔽ�ɖ���邱�ƂɂȂ��v�Ƃ��Ă���_���B�V���{�č��@�l�̑��S�̊�@����������ттĂ��������m��Ȃ��B

�i���Ǘ��g�b�v�����i�E���E�ꖱ�����������͕�V���z�ɂƂǂ܂�A���l�ɋ��������܂܁B�u�ނ��o���͊m���v(�V���{�W��)�Ƃ������玩���p������Ƃ͌�����B�y�_�C�������h�E�I�����C���z

�E�G�X�`���O�n�E�X�Ђ́u�̂��v���������Ȃ��܂܈�����č��@�l������Ƃ͎v���Ȃ��B�č�������������Ƃ��āA���X�N������邽�߂ɁA�K���A�u�̂��v�̌����������Ƃ��Ă��邾�낤�B���ł̐����ɐ����͂͂Ȃ��B���A�V���{�č��@�l�̋��Z���̏������e������Ɗč����ɋ^�O�����邽�߂��B�Ȃ��A�����ێ�����ƂȂ�ƁA���ȉ�������̂ŔN�x���ȑO�Ɋč��l�̕ύX���K�v�ƂȂ�B

2016�N1��24���A�����V���́A�u�����ő����v�㌟���@�Ďq��Ђ͂P�U�O�O���~�v�Ƒ肵�āA�u�W�҂́u���������̎藧�Ă͍l���Ă���B���܂莞�Ԃ͂������Ȃ��v�Ǝw�E�B�����v�サ���ꍇ�̋��z�́A�v�g�̑����v��i�P�U�O�O���~��j�Ɠ��K�͂Ƃ̌���������v�ƕĂ���B�^�U�̂قǂ͕�����Ȃ����APwC���炽�č��@�l����C�̊č��@�l�ł���A��������Ƃ��ē������ɏ\���Ȍ������v�シ�邱�Ƃ���Ă���͂����B

2016�N1��27���A�����́APwC���炽�č��@�l�𗈔N�x�i2017�N3�����j�̉�v�č��l�Ƃ��ē��肵�����Ƃ����\�����B���Ƃ���1962�N2����ADR���s���̊č��l���v���C�X�E�I�[�^�n�E�X�E�N�[�p�[�iPwC�j��2001�N3�����܂�40�N�߂��č������Ă����B���ɖ߂��������̂��Ƃ����APwC���炽�č��@�l�̓��X�N�����������𓌎ł��̂��̂Ǝv����B�Ȃ��A�����Z�������ܖ��A�����͈ꎞ���v���C�X�E�I�[�^�[�N�[�p�[�����������������ɓV�����Ă����B���W�Ƃ������Ƃ͂Ȃ��B�y�䂪���̊č��͖��ɗ��̂�����PwC��\���s���ؑ��_��Y��2015�N10��05���z

���ł̊č��ψ���ψ��������Ǔ����i�g�[�}�cOB�j�́A���ł���T�N�ɂP��A���������s�����j���A�Ƃ����B���B�̃��[�e�[�V�������Ȃ����łŗL���Ȃ̂�������Ȃ��B���̕č��q��ЃE�G�X�`���O�n�E�X�Ђ̊č����l���Ĕ������Ă���̂��A�s�v�c�Ȃ��Ƃ������l���B���́A���Ƃɐ�O���Ă���������Ɗ�Ղ��ł߂����Ă��炤���ł͂Ȃ��̂��B�č��ψ������K�i�҂��낤���H�y�����㐧�̑O�Ɋč��@�l�����ׂ����������ؑ��_��Y��2015�N12��8���z

�y�č��@�l������ʂ��Č����Ă������Ђ̉ۑ��z�������X�ؐ������i���E�،�������Ď��ψ�����ǒ��j�A���F��v�m�E�č��R���������ǒ��������ǐR�c���A2005�N�`2010�N�̊ԁA�،�������Ď��ψ�����ʒ����ے��Ƒ����ے������킹��5�N�ԏ]���B�E�E�@2�N��1�x�A���č��@�l��1000�Ђقǂ̏���Ђ��č����Ă���A�č�����Ƃ��Ă킸��10�`15�Ђ��s�b�N�A�b�v���ĐR�����Ă���i13�y�[�W�ɋL���j�B�A�č��l�Ɗč����̃R�~���j�P�[�V�������s�\�����i11�y�[�W�ɋL���j�B�E�E��������ŁA���Z���̎g���ł���u�L���،��̓����҂̕ی�v�̎��_���ǂ��ɂ��Ȃ��B�傫�Ȍ������������K�����ǎ҂ɂ́@cool heads but warm hearts�i��Âȓ��]�Ɖ������S��j�@���~�������̂ł���B

2016�N1��27���A���Z���R����A���č��S�@�l�̌������i�����A�Ƃ��đ��č��@�l�ɑ��錟���̈����グ����������A�������B����ŁA�����҂��ی삳���̂ł��傤���H

2016�N2��10���A�܂����A�u��`�����炪��������226���~�����ց@�i�ׂ̑唼�������v�ƕ�����A�����S����2004�N3�����̗L���،������U�L�ڂ̌����قڌ��������悤���B�u�玁�Ƌ��o�c�w�S�l���A�ۗL���Ă��������g�c���̔��p�v�Ȃǂ���v��Q�T�T���~���x�����B�c��͍ٔ��̒x�����Q���ɏ[�Ă�B�����g�c�͂��̋��z���P�U�N�P�`�R�������Z�ɓ��ʗ��v�Ƃ��Čv�シ��B���ď�ꂵ�Ă��������S���Ȃǂ����傩��N������Ă��������i�ׂ͏\�������������A�i�ׂ̑唼�������������߁A�����g�c�͍�N�W���A���Ђ�����܂Ŏx�����Ă������z��玁��ɐ������Ă����B�����g�c�֘A�������ׂĎ�������玁�́u��ЂɎ��Y�̒�\���o�A�g���䂾�˂邱�ƂƂ����v�Ƃ̃R�����g�\�����B

2016�N3��3���A�u���ŁA�Q�牭�~�����ցc���X�g����p�m���v�Ƒ肵�āA�u�o�c�Č����̓��ł��A�����̎��Ƃ̏k���Ȃǂɔ������X�g����p���m�ۂ��邽�߂ɁA�O��Z�F��s��݂��ً�s�Ȃǎ�͂R�s����v�Q�O�O�O���~�K�̗͂Z�����������ɂ��錩�ʂ��ƂȂ����B���ł͌o�c�Č���Ƃ��Ĕ����̂̈ꕔ��p�\�R���A�e���r�A�����Ɠd�Ȃǎ��Ƃ̔��p��i�߂Ă���B����ɔ����A�������܂łɁA�v�P���l����l���팸�����{����v��𗧂ĂĂ���B��͍s����̐V���ȗZ������Ƀ��X�g���Ŏx�����ސE���ɂ��Ă�B�@���T�ɂ����p������߂��Ë@��q��Ёu���Ń��f�B�J���V�X�e���Y�v�̔��p�����̈ꕔ���A���Z�@�ււ̕ԍςɂ��Ă���j���B���Ń��f�B�J���̔��p�z�͂U�O�O�O���~��傫������Ɨ\�z����Ă���B�v�ƌ�������Ă���B

2016�N3��8���A���Z���́A�u��v�č��݂̍���Ɋւ��鍧�k��̒��v�����\�����B�Ă̒�A���������^��ł�����o�Ă����B

���č��@�l�̃}�l�W�����g�̋������č��@�l�̃K�o�i���X�E�R�[�h�̐ݒ�E�E�E���ł��p���œ�������V���{�č��@�l����g���EY�A�[���X�g�E�A���h�E�����O�͓����ς��B�O���[�o���������Ƃ��ē��{�������ς݂ƍl���Ă����B

����v�č��Ɋւ�����̊��哙�ւ̒̏[������Ƃɂ���v�č��Ɋւ���J���̏[���E�E�E��̓I�ȓ��e�ɋy��ł��Ȃ��B

����ƕs�����������͂̌��と��v�m�l�̗͗ʂ̌���Ƒg�D�Ƃ��Ă̐E�ƓI���^�S�̔����E�E�E�EOJT�̏[�����낤���A�D�G�ȉ�v�m���ǂꂾ�����邩�ɂ������Ă���B

���u��O�҂̊�v�ɂ���v�č��̕i���̃`�F�b�N���č��@�l�̓Ɨ����̊m�ہE�E�E���ǂ̌������Ɨ��������킹�邾�낤�B���ɓ��ǂɑ��ď]���ŁA�Ɨ����͊ł���B�C���Ɍ�����B���قǁE�E�č���V�������Ȃ闳�t���Ɏg���邽�߁B�����I�č����ł��Ȃ��Ȃ�č���V�̍����Ɍq�������B���ǂ̂��n�t��������A�����I�ȗ]�T�̂�����č��@�l�قǗL���ƂȂ���ׂƂȂ�B���ǂ̔��ɂ��Ȃ���A�ň��̏ɂȂ��Ă��Ă���B

�����i���ȉ�v�č������{���邽�߂̊��̐�������v�č��Ɋւ���K�o�i���X�̋����E�E�E�`���I�Ȃ��̂ɂȂ낤�B

�C�M���X��I�����_�����������ɏo���Ă��邪���e�͞B���ł��̌��ʂ͖���ł��낤�B�s�v�c�Ŋ�ȕ��͂����A���̂悤�Ȓ������F��v�m���g�����_�ł��������p����ׂ������m��Ȃ��B���̈���ŁA�����ҕی�̐��x�v�����Ȃ���Ȃ�Ȃ����Z���̖�������ؐG��Ă��Ȃ��̂ł͖��̉����ɂْ������Ƃ�����B���������̂́A�u���ǂƑ��E�����Ƃ̒���I�ȑΘb�i���c��̐ݒu�j�v�Ƃ��Ă���B�����𐧌����A���ǂ��܂߂��k���������ɔF�߂�Ƃ����o�J�������ƂƂȂ��Ă���B���̓��ł��o����ǂ�����̂��낤�B���ݒׂ��A�������Ƃɂ���Ƃ������Ƃ��낤�B���č��@�l�̉ǐ���������邱�ƂɂȂ낤�B

2016�N4��23���A�����V���́A�u�o�c�Č����̓��ł͎q��Ђ̕Č��q�F���[�J�[�A�E�F�X�`���O�n�E�X�i�v�g�j�̎��Y���l���������A�Q�O�P�U�N�R�����A�����Z�ɂR�O�O�O���~��̑��������������Ƃ��Čv�シ�邱�Ƃ��Q�Q���A���������B�����Ɉ�Ë@��q��Ђ̔��p�v���v�シ�邱�ƂŁA����������ł����ŏI�i�����j�Ԏ��͉ߋ��ő�̂V�P�O�O���~����T�O�O�O���~�K�͂ɏk�����錩�ʂ��ƂȂ����B �v�ƕ��B���ꂪ�{���ł���A�̂��͎������Ă���Ƃ��Č��������ۂ��Ă����o�c�w�́u�����v�����Ă����Ƃ������Ƃł͂Ȃ����B�Ղ̎q�̗D�ǎq��Ђł����Ë@��q��Ђ�������Ĕ��p�v���v�シ�邱�Ƃł̂��̌������v�サ���Ƃ͍ďo���ɕK�v�s���œ��������낤���A�������v�サ�Ă��Ȃ��������Ƃ͕����ł��낤�B���Z���̓��łƐV���{�č��@�l�̏����́A�č���v�����т̂��Ɋւ��錸���ɂ��āA�ӎ��I�ɋL�ڂ��Ă��Ȃ��B���̖{��������Ă������Ƃ́A�����ɉЍ����c�����ƂɂȂ낤�B�����́A�����d�͑�ꌴ���̎��̂ɉ������č��ł̃V�F�[���K�X�v���ɂ��K�X���i�̒ቺ�ʼnΗ͔��d���̌��݂ɕύX�ƂȂ茴�q�͎��Ƃŕč��ɐi�o���Ă����t�����X�̃A���o�i�d�͌��Ёj��2013�N7���ɓP�ނ����肵���Ƃ��ɂ͌������v�シ�ׂ��ł������낤�B�E�G�X�`���O�n�E�X�Ђ̊�������Ƃ��ɁA�]�O����W�̐[���O�H�d�H�����D����Ƃ���Ă����Ƃ���A���ł����l�������ĎO�H�d�H�̋t�ɐG��Ă������̂ł���A�̂�̂��������Ă����̂��B�y2016�N4��26��Bloomberg�A���q�͎��ƂŌ�������2600���~�A��Ë@��q��Ђ̔��p�v3800���~�v��ɂ�菃����4700���~(2�����_�ł͏�����7100���~��������ł���)�ƂȂ������Ƃ\�z�A�y���o�r�W�l�X�E�E����ƔF�߂����q�͎��Ƃ̋��z�����z

���ł̎����́A���ʂ̕������Z�ł��������Ƃ����������B�܂�A���Ōo�c�w�́A�č���v���K�p���āu�̂��v�̌������p����v�サ�Ȃ��Ă悢���Ƃ���A�E�G�X�`���O�n�E�X�Ђ̊������l�����Ă����Ƃ���A2011�N3���̕�����ꌴ�q�͔��d���̎��̂ő傫���ڎZ���O�ꂽ�B�����āA2013�N7���A�č��ł̃V�F�[���K�X�v���Ō����R�X�g�̍������ڗ����Ă��܂��Η͔��d���ɕύX����P�[�X�����o���錋�ʂƂȂ�A�t�����X�̌��������A���o�͕č��s�ꂩ��P�ނ����肵�Ă���B���̎��_�ŁA�č���v��ł́u�̂��v�̎����͈ꋓ�ɒ�������͂��ł���B���ł́A2014�N3�����ɂ͕č���v��Ō����̌v��𔗂��Ă����͂��ł���B

���������Ƃ̍s���͂ǂ��ł��l���邱�Ƃ����A��Ƃ��p������̂ɁA���p���邽�߂̍��������߂���̂��B�܂�A���p���邽�߂̏\���ȗ��v���~�����̂ł���B���������Ђ̏�Ƃ���i�ł���B���ł̏ꍇ�́A�Ղ̎q�̈�Ë@��q��Ђ����l�Ŕ����B��̗��v�˂�o�̃c�[���ƂȂ����B����ɁA�L���m�������͂������Ƃ����\�}�ł���B��Ë@��q��Ђ̔��p�v3800���~�v�シ�邱�Ƃ��ł���Ɠ����ł́A�č���v��ŏ������ׂ����q�͎��Ƃł̂̂��̌�������2600���~�ƌ��\���邱�ƂƂȂ����̂��B����ɂ��A2017�N3�����̊č��@�lPwC���炽�č��@�l�͊č���������������������ƂɂȂ�B���_�A��ƂɂƂ��Ă����ƍĐ��̍ăX�^�[�g�����Ƃ������ƂɂȂ�B

���̎����̖{���́A���q�͎��Ƃ́u�̂��v�̌����������{���ł���B���Z���̓��łɑ���ے���73���~�̓��e�A�V���{�č��@�l�ɑ���ے���21���~�̓��e�́A�̂��̌����������ӎ��I�ɏ��O���Ă���ƌ��킴��Ȃ��B���Z���́u��v�č��̂�����Ɋւ��鍧�k��v�̒͊j�S�����Ă��Ȃ����̂ƌ��킴��Ȃ��B

�Ȃ��A�Ⴆ�A���ł�2016�N3�����ɂ̂��̌���2600���~���v�サ���Ƃ��Ă��A�č���v��ł̌����v�㎞���͓K���Ƃ͌����Ȃ��B���Ȃ��Ƃ�2014�N3�����̌��������łȂ���Ȃ�Ȃ����낤�B�����c�����܂������邱�Ƃ��҂͖]��ł���悤�����A��Ƃ��č��@�l���X�P�[�v�S�[�g�ƂȂ�s�����ȑO�����菫���ɉЍ����c�����ƂɂȂ�ł��낤�B�㖡�̈��������ł������B���Z���̑Ή�����ł͈قȂ錋�ʂ�ł����Ǝv���B

���Z���́A���ł̈ӌ��ɉ�������O�҈ψ���̕�����Ɋ�Ƃ�č��@�l�������������A�����ɂ͓Ǝ����E�Ɨ������Ȃ������B���Z�����Ǝ��ɕč���v��ɏ������ĊJ�����Ă��邩���f���ď������Ă���A���R�A�u�̂��̌����v�Ɋւ���^�₪�����Ēʂ�Ȃ������͂����B��O�҈ψ���̖��ɑ��������Ȃ��Ɣᔻ���ꂽ���ł̈ӌ����������f�����ψ�����Ɉˋ����������͓Ǝ����E�Ɨ������Ȃ������ȏ����Ƃ͌����Ȃ������B���Z������含������^�Ɏ������E�Ɨ����������ē����ҕی�ɗ���������Ȃ������ƁA�č��@�l�̎��͌��ス���Ăѓ������Ƃ��N���邾�낤�B���͂�w�i�Ƃ������������ł͉��P���Ȃ��Ƃ������Ƃ��B

�ߋ��ő�̍ŏI�Ԏ��ƂȂ�������2015�N�x���Zby CNET

5��12���ɔ��\���ꂽ���ł�2015�N�x�i2015�N4���`2016�N3���j�A���Ɛсi�č���v��j�́A���㍂���O�N�x��7.3������5��6701���~�A�c�Ƒ��v�͑O�N��1884���~�̍�������7191���~�̑啝�ȐԎ��ɓ]���B�ň��O���v��1566���~����6422���~�̐Ԏ��A���������v�͑O�N��378���~�̐Ԏ�����4832���~�̐Ԏ��ƂȂ����B�c�Ƒ��v�ƍŏI���v�̐Ԏ��͂�������ߋ��ő�ƂȂ�B�@��\���s����ȏ햱�̕��c���P���́u���v�v���Ƃ��āA�\�����v��p�Ƃ���1105���~�̉e�����������ق��AWestinghouse���܂ތ��q�͂ɂ�����2600���~�̌������͂��߂Ƃ������Y�]������3251���~�A�s�̎Z�Č��̈������ĂȂǂ�2368���~�Ȃǂ����v�v���ƂȂ����v�Ɛ��������B

���Ń��f�B�J���V�e�X���Y�̔��p�v�Ƃ��āA3817���~���p�����Ƃ���̗��v�Ƃ��Čv�サ�Ă����B ���Ń��f�B�J���V�X�e���Y�̔��p�v���Ȃ���E�E�E�E�E�E�������p������Ă����Ƃ������Ƃ��B�y���������Z�Z�M�z

2016�N5��23���A���ŁA16�N�R�������Z������@�ŏI�Ԏ�4600���~�ɏk�� �E�E�Č��q�͎q��ЂŔ������������v�オ�ߏ肾�����Ƃ��ĉ�v�č���S������V���{�č��@�l����w�E���������B�ŋ��v�Z�Ȃǂł���肪������A12���̔��\���l�ɔ�ׂđO���̉c�ƐԎ���104���~�A�ŏI���v��232���~�k���E���P�����B�@�A���ŏI���v��4600���~�̐Ԏ��i�����O��4832���~�̐Ԏ��A�O�̊���378���~�̐Ԏ��j�������B�y�����E���Z�Z�M�z�y��������邩�E�E�ŋ��v�Z�Ȃǂ̌v�Z�~�X�̗��R�ɂ��ẮA���ő�\���s����ȏ햱�����c���P����́A�u�ŏI�s�����ŋ��̌v�Z�Ƃ������ƂŁA���������Ă����ɂ����鎞�Ԃ��m�ۂł��Ă��Ȃ������v�Əq�ׂ܂����B�u���Ԃ��Ȃ������v�ł́A���͂�A������ɂ��Ȃ�܂����ˁB�z

���Z���̏����͊j�S���O���Ă���

���ł̌o�c�҂̈ӌ����A�E�G�X�`���O�n�E�X�Ђ́u�̂��v�Ɍ��y���Ȃ���O�҈ψ���̕��ɉ��������Z���́A��ƂƊč��@�l�����������B�č��@�l�������̑ΏۂƂȂ�������24�N3�����̕����z��668���~�ƕ���25�N3�����̕����z��639���~�ō��v���Ă������z��1308���~�ł���B����28�N3�����Ɍv�サ���u�̂��̌����v2476���~�ł���B�q�ϓI�ȏ����A�{������24�N3�����ɂ͂̂��̌����������Ă����͂��ł���B�܂�A����23�N3��11���̓����{��n�k�ɂ�铌���d�͕�����ꌴ�����̔����A�č��ł̃V�F�[���K�X�v���ɂ��Η͔��d�̔R���ቺ�ɂ��u�̂��̎����̒ቺ�v�ɂ��A�����ĕ���24�N3�����ɒx���Ƃ�����25�N3�����Ɂu�̂��̌����v�������Ă��ĕ������������ƌ��킴��Ȃ��B�č��̊j�S�́u�̂��̌����v�ɂ������B

���Z���̏������������́A�ڋq�ւ̔���グ���v�コ�ꂽ���_�Ō����͌v�コ��Ċ��������̂Ŏ��R���ł���B����A�u�̂��̌����v�͌o�c�҂̔��f�ɂ���B���Z���̏������e�́A�j�S���O��Ă����B�܂��A���Z���́u��v�č��݂̍���Ɋւ��鍧�k��̒��v�͓I���O���Ă���ƌ��킴��Ȃ��B

�����B���āu��O���[�v�V��͓��ł��Đ��ł��邩by�����V��2016�N5��

���N�̃S�[���f���E�C�[�N�͔�ѐΘA�x�������B���̒J�Ԃ̂T���U�����j���A���ł͎������u�В��i�U�U�j�ɑ����ĐV���E���ł̊�ɂȂ�g�b�v�\�����B�В��ɂ͍j��q���В��i�U�O�j���A�C���A��Ȃ�������Ɏu��d�͕��В��i�U�Q�j���A�C�����B�������͓��ʌږ�ɑނ��B��������U�����̊��呍���ɐ����Ɍ��肷��B�@���Ŗ{�Ѓr���R�X�K�̉���́A�A�x�̒J�ԂƂ����āA�w�̐��͂�����菭�Ȃ��B�d��ɂ́A�����A�j��A�u��̂R���ƁA�w���ψ���̈ψ����߂����ъ���E�O�H�P�~�J���z�[���f�B���O�X�����������B

�u�E�F�X�`���O�n�E�X���Q�O�P�Q�N�x�ƂP�R�N�x�Ɍ��������A���̊J���ӔC���������͎̂u�ꂳ�B�E�F�X�`���O�n�E�X�̒������łƂǂ܂��Ă����̂��A�E�F�X�`���O�n�E�X�̉�Ƃ��Ăǂ��������f���������v�u�ꎁ�́A�u��N�P�P���ɘb�����悤�ɁA�J���ɂ��Ă͏\���ȔF�����Ȃ������B�E�F�X�`���O�n�E�X�̒��łƂǂ܂��Ă����Ƃ��������͂Ȃ��B���łɂ͂��ׂĂ̍������\�͒��Ă���v�Ɠ������B

���Łu�|�Y�v�͂��ɕb�ǂݒi�K�� ?�������c����������������by�T������2017�N1��23��

����A���ł̎������c���߂�O�c�V�������{���̎�ނɉ����A���̓���𗦒��ɖ��������B�ȉ��A�O�c���Ƃ̈��ꓚ�ł���B

�\�\����̈ꌏ���ŏ��ɔF�������̂͂����B

�u��Ŕ��\����2016�N12��27����1�T�ԁ`10���قǑO���������ŏW�܂����ہA�����̌��O������ƕ���܂����B�����A�����܂�����B�Ȃɂ��A�t���b�V�����������Ƃ��撣���Ă��āA�C���t�����Ƃ̂ق����Č��������āA�悤�₭�����ɉł���Ƃ����Ƃ���܂ł������ȁA�Ǝv�������ł�������ˁB�ŏ��ɘb�����ꂽ�Ƃ��̓V���b�N�ł����v

1��27���ߑO�ɊJ���ꂽ���Ŏ�������ŁA�����̎��Ƃ̕��Љ����l�X�ƌ��c���ꂽ���A���̒���̑��c�œ��ł̎ЊO������́A�o�c�w�̐����ɐ����r�炰���B�u���������A��@���������������ǂ��������Ȃ̂��I�v�B�l�ߊ��ЊO������ɁA���ނ�����̌o�c�w�B�ЊO����������̒�Ȃ��̕s�������ɔ��������B�y���ł��ē]���������u���X�N�Ǘ��s�o�c�v��DNA�z

2017�N1��29���A���Ť���q�͎��Ƃ��������ޔC���Ƒ肵�āA�Č��q�͎��Ƃ�7000���~�K�͂̑����������܂�铌���́A���q�͎��Ƃ�����u��d�͉��ޔC��������j���ł߂��A�Ƃ����L����������B�u�ꎁ�͕Č��q�͔��d�q��Ёu�E�F�X�`���O�n�E�X�iWH�j�v�̉�Ȃǂ��o�ē��ʼn�ɏA�C�����B��͎��Ƃł��錴�q�͂ł̌o�����A�G�l���M�[���Ƃ̓�����S���Ă����B����̑����̒[���ƂȂ����Č������݉�Ёu�X�g�[���E�A���h�E�E�F�u�X�^�[�iS��W�j�v�́AWH��2015�N12���ɔ��������B�u�ꎁ�͓����A�d�͒S���̕��В��ŁAS��W�̔����ɂǂ��܂Ŋւ�������s�����ȂƂ��낪�c�邪�A�����ɓ����āu�ӔC�͑����傫���v�Ƃ̐������܂��Ă����BWH�̃_�j�[�E���f���b�N����A�ޔC�̕����Œ������i��ł���B

2017�N2��6���A�_�C�A�����h���́u���ł��ē]�����������X�N�Ǘ��s�o�c��DNA�v�Ƒ肵�āA���X�N�Ǘ����Ȃ��܂܁A�Ăы��z�������o���Ă��܂����V�K�o�i���X�̐����S���@�\���Ă��Ȃ����Ƃ��I�悳�ꂩ���q�͎��Ƃ̐ӔC�҂ł�u���ƃ��f���b�N�̑ޔC�̕�����`���Ă���B

2017�N2��14���A���{�o�ϐV���́A�u���ł�14���ɊJ������2016�N�S�`12�����̌��Z�Z�M���A���ƌp���̃��X�N�������u�p����Ƃ̑O��i�S�[�C���O�R���T�[���j�Ɋւ��钍�L�v�����߂ċL�ڂ��邱�Ƃ����������B���̒��L�͋Ɛт�����̈����Ŏ��Ƃ̐�s���ɕs�����������܂������ɓ����Ƃɒ��ӂ𑣂��Ӗ�������B���׃G�A�o�b�O�����N�������^�J�^���S�`12�����̒Z�M�ɋL�ڂ����B�@���ł͕Č��q�͎��Ƃ�6000���`7000���~�̑����������������悤���B�c�v�Ɠ`���Ă���B

���\����Ȃ����Z�A���łɁu�s�K�v�̉e�Ă� �E�E2016�N�S�`12�������Z�̔��\�������Œ��łR��14���ɉ�������Ɣ��\�����B�����͂��傤2��14����12���ɔ��\����\�肾�����B���������߂��ő�̌����́u�s�K�؍s�ׁv�̋^�����Ăє����������ƁB���x�̕���͎P���̕Č��q�͑��E�G�X�`���O�n�E�X�i�v�g�j�ł���B�P�N�قǑO�̕Č��q�̓T�[�r�X��Ђ̔���������A�u���������̕s����������������ʕ������v�Ƃ����B�܂������Ԃ��J��Ԃ������ŁB�j�n��̌o�c�͂��܂ő����̂��B14���̓��ł�ǂ��B

���ŁA�����֘A�̑����͂V�P�Q�T���~�@�����߂̌��ʂ�by�����V��2017�N2��14��20��26��

���ł͂P�S���A��N�S�`�P�Q�������Z�i�č���v��j�ŕČ��q�͎��Ƃ������ĂV�P�Q�T���~�̑������v�サ�A�����v���S�X�X�X���~�̐Ԏ��i�O�N�����͂S�V�X�S���~�̐Ԏ��j�ɂȂ�Ƃ̌��ʂ��\�����B��N�P�Q�������_�̎��Ȏ��{�̓}�C�i�X�P�X�P�Q���~�ƍ����߂Ɋׂ�B�����̎��ƂЉ�����V��Њ����̔��p�������A����܂ł̂Q�O���ォ��ߔ��Ɉ����グ�邱�Ƃ��������A���N�R�����̍����߉����ڎw���B

���ł́g�v���オ��h���������u�����ӔC�vby���}���N�����o�r�W�l�X2017�N2��16��

�u�r���I���������s�\�̌Œ艿�i�I�v�V����������������AEPC�i�v�E���B�E���݁j�_�ύX����A�v���W�F�N�g�̎c��̃R�X�g���m�肷��v2016�N5��26���A�ăX�L���i�d�͂�1�ʂ̃v���X�����[�X��z�M�����B���Ђ��������A���ł̕Č��q�͎q��ЃE�G�X�`���O�n�E�X�iWH�j���T�E�X�J�����C�i�B�Ō��ݒ��́uVC�T�}�[2/3���@�v�ɂ��āA���z�ȏ�̃R�X�g���S�����ۂ���Ƃ������e���B��̓I�ɂ�5��500���h���i��570���~�j���x�����āu�Œ艿�i�I�v�V�����v���s�g���邱�ƂŁA�X�L���i�d�͂��x�����������݃R�X�g�̑��z���ő�76��7900���h���i��8680���~�j�ɌŒ肷��B���ݍH���Ɋւ��Ă���ȏ�̃R�X�g���߂����������ꍇ�́A�X�L���i�d�͂ł͂Ȃ�WH���x�����悤�Ɍ_���ύX����B11���ɕč��̋K�����ǂ����F���A���ۂɃI�v�V���������������B

���ł͖{�����J�����Ă��Ȃ����A�L��S���҂���L�̓��e��F�߂��B����W�҂́AWH���ăW���[�W�A�B�Ō��ݒ��́u�{�[�O��3/4���@�v�ɂ��Ă����l�̌_��ɂȂ��Ă���\�����w�E����B

�u�_��ύX�̌��ʁAWH�́g�����ӔC�h�킳��邱�ƂɂȂ����v�ƁA���Ō��q�͕���̌������͐�������B���ł̕Č��q�͎��Ƃɂ����鑹�����Ⴞ����ɖc�ꂠ�����������̂P�����ꂾ�B�Œ艿�i�I�v�V�������������ꂽ���ƂŁAWH�̓R�X�g���ߕ���d�͉�Ђɓ]�ł�����A��������ł��Ȃ��Ȃ����̂��B

�@���ł�2017�N2��14���AWH���č��Ō��ݒ���4��̌����ɂ��āA�J�����ݔ����B��p�Ȃǂ̍��v�������̑z����u61���h���i��6900���~�j�v�����������Ɣ��\�B���̓��̋L�҉�Ŕ��V��E���s���햱�́u�����_����v�����g����������܂ł̃R�X�g��ێ�I�ɐς݂������v�Ɛ������A�R�X�g���ߕ����܂߂�7125���~�����������Ƃ��Čv�サ���B

���ł������̓��D�A�]��2���~�������@���p4���ȍ~�������{�o�ϐV��2017�N2��22�� (�Q�l�FNAND���͂��߂Ƃ��锼���̎��Ƃ̐ӔC�ғ���SDS�ЎВ����эN�Y�В��̎��ƓW�]

�o�c�Č����̓��ł�������i�߂Ă��锼���̃������[���Ƃ̕��ЂŁA�o�������������Ƃ�t�@���h�ɐV��Ђ̊�Ɖ��l���Q���~�ȏ�ƌ��ς���悤�ɋ��߂����Ƃ����������B�R�����Ƃ��Ă��������̔��p�������S���ȍ~�ɐ摗�肷��B���Ԃ������Ď��Y���e���ᖡ���Ă��炢�A���p�v���ő剻����_�����B�Č��q�͎��Ƃ������Čv�シ�鋐�z�����̉e����₤�B�@���ł͂R�����{�ɗՎ����呍����J���A�������̃������[���Ђ𐳎����c����B

�i�Q�l�F���ōĐ��̒��j�E�t���b�V���������[�A�T���X���nj��̏��Z�i���эN�Y�i���ŕ��В��j�����_�C�������h�E�I�����C��2016�N11��9��

�@�@�@�@�@����4�x�ڂ̊�@�i�Q�j�Ȃ����������������o�V��2017�N2��22���j

�D�NJ�Ƃ̓��Ń��f�B�J�����N�������j��q�В����ߌ��I�ȎВ��ł��邪�A�҂����̃t���b�V���������[�̐ӔC�҂ł��鐬�эN�Y���В����ߌ��I���B���ɁA���q�͎��ƂƂ͖����Ȑl�������B

���ł�3��14���A���̓�������������2016�N4�`12�����A�����Z�̔��\���ēx��������Ɣ��\�����B�Č��q�͎q��ЃE�G�X�`���O�n�E�X�iWH�j�̓������������߂���A�č��@�l���猈�Z�̏��F�������Ȃ������̂��������BWH�̌o�c�҂������ɑ��āu�s�K�ȃv���b�V���[�v�����������ŁA�lj��������K�v�ȏɒǂ����܂ꂽ�B�L�҉�����j��q�В��́u�Ɨ��č��l�̃��r���[������̂ł��Ă��Ȃ��B�X�e�[�N�z���_�[�̊F�l�ɂ́A���߂Đ[������т�\���グ�܂��v�ƒӂ��A4��11���܂łɌ��Z�\������j���������B

���ł̌����q��ЁA28���ɂ��Ĕj�Y�@�\���E�E�؍��d�͌��ЂɎx���v���v�������{�o�ϐV��2017�N3��27��2�F00

���ł̌o�c��@�̎���ł���Č��q�͎q��ЁA�E�G�X�`���O�n�E�X�i�v�g�j���ĘA�M�j�Y�@11���i���{�̖����Đ��@�ɑ����j�̓K�p��\��������j�����߂����Ƃ�26���킩�����B�v�g��28���ɂ��J���������Ő����Ɍ��c���錩�ʂ��B�v�g�͓K�p�\����̎x����Ƃ��Ċ؍��d�͌��ЃO���[�v�ɋ��͂�v�������B������������ł͂v�g��A������藣�����Ƃ��ł��A�Č��ւ̓����J����B

���ł́A���Z�̓����O�Ƀh�^�o�^����B��N�����Ń��f�B�J���̔��p�ŔN�x���Ƀh�^�o�^���Ă����B

���ŁA2017�N3�����̍ŏI�Ԏ�1���~���A������6200���~�@���������Ƃʼnߋ��ő��@�������{�o�ϐV��2017�N3��29��16�F25

�o�c�Č����̓��ł�29���A�P���̕Č��q�͑��E�G�X�`���O�n�E�X�i�v�g�j�ȂǂQ�Ђ��ĘA�M�j�Y�@11���i���{�̖����Đ��@�ɑ����j�̓K�p���j���[���[�N�B�̘A�M�j�Y�ٔ����ɐ\�������Ɣ��\�����B�Q�Ђ̕����z�͌v98���h���i��P��900���~�j�B����ɔ����A���ł�2017�N�R�����̘A���ŏI���v���ő�łP��100���~�̐Ԏ��i�]���\�z��3900���~�̐Ԏ��j�ƂȂ�\�������\�����B�Ԏ��z��09�N�R�����ɓ������쏊���L�^����7873���~������A���������ƂƂ��Ă͉ߋ��ő�ƂȂ錩�ʂ����B

����ɂ���ē��ł������ߊz��17�N�R������6200���~�ƂȂ�\�������炩�ɂ����B����܂ł̍����ߊz���ʂ���1500���~�Ƃ��Ă����B�@17�N�R��������v�g�O���[�v�͓��ł̘A���Ώۂ���O���A�č����S�̊C�O���q�͎��Ƃ���P�ނ��铹���J�����B

�v�g�����q�͌��݃T�[�r�X��Ђ�2015�N���ɔ����������A�l�����ޗ���Ȃǂőz��O�̔�p���c����ƂŎ��ƌp��������ƂȂ����B���ł�7125���~�̑������v�シ�錩���݂ƂȂ�o�c��@�̎���ƂȂ����B���ł͂v�g�̔j�Y�@�\���ɂ��Čߌ�T��45�����瓌���E�`�̖{�ЂŋL�҉���J���B�j��q�В��炪��������B�yTouTube�F���ł��Č����q���WH�̔j�Y�\�����F�ċL�҉�i2017�N3��29���j �z

2017�N4��11���A���ł̌��\�����l�������͑����̂��̂��J�����Ă���A���{�̊J�����x�A�č����x�A���Z�s���Ȃǂ��݂���B�s��W�҂͌�����ǂ�ł݂�ׂ����B

2017�N4��12���A�������Z���A���Ō��Z�u�č��@�l�̈ӌ��s�\���̌����������d�v�v �Ƃ��āA�u��ƂƊč��@�l�ɂ����Ă͈ӌ��̕s�\���Ɏ������o�܁A���R�𓊎��Ƃɑ��Đ����ӔC���ʂ����悤��������Ή����Ă��炤���Ƃ͏d�v���v�Əq�ׂ��A�Ƃ����B14���͂̕��̔������čs��ꂽ�͗l���B�Ƃ�ł��Ȃ���b���B�č��l�̓Ɨ��������������s�����炾�B

2017�N4��14���A���Z���ɒ�o�������ł̑�3�l����������̂���3����ɂ́u�����Ł��o���b���炽�č��@�l���ց@���Z���R�����v�̕��������B�{���Z�̑O��PwC���炽�č��@�l�֒����ɓ���s�����͉��Ȃ낤�B

2017�N4��26���A���o�́A�u���ł����Z�̉�v�č���S�����Ă����o���b���炽�č��@�l��ύX������j���ł߂��B�Č��q�͎q��Ђ̉ߋ��̉�v�����Ȃǂ�����ӌ����Η����A2016�N�S�`12�������Z�͊č��@�l�ɂ��u�K���v�Ƃ̈ӌ����Ȃ������B17�N�R�����̖{���Z�̊č��ł����炽�Ƃ̍a�͖��܂�Ȃ��Ɣ��f���A�����̏��ێ����������̊č��@�l�����Ɍ�C�I�т��}���B�v�ƕ����B�y�����V�����z

�Ȃ��A���ۊč��210���u�č��_��̖�荀�ڂ̓���Agreeing the Terms of Audit Engagements�v�ɂ́A�č��_��̒����O�͈̔͂̐����Ƃ��āu7. �č��l�́A��Ă��ꂽ�č��_��̖�荀�ڂŌo�c�Җ��͓����ӔC�҂��č��l�̍�Ɣ͈͂ɐ������ۂ��Ă���A���̐������������\�ɑ���ӌ��̕s�\���Ƃ������ʂ������Ɗč��l���m�M����悤�Ȃ��̂ł���ꍇ�A�@�ߖ��͋K�����������邱�Ƃ�v�����Ă��Ȃ�����A���̂悤�Ȑ������ꂽ�_����č��_��Ƃ��Ē������Ă͂Ȃ�Ȃ��v�Ƃ��Ċč��_����������ۂɁA�ӌ��s�\���Ƃ������Ƃ��m�M����悤�ȏꍇ�͊č������Ă͂Ȃ�Ȃ��Ƃ��Ă���B���ł̃P�[�X�͂���ɓ����邾�낤�B

���Ŏ����́A�����ƕی�̊�旧�Ă��Ă������Z���̎{����ʂ��������̋��ɂ̎p���B�@�`����̕č���v��̓K�p�A�A�����̔C�Ӎٗʂɂ������E�č��@�l�̏����A�B���̂̂Ȃ��`����̃R�[�|���[�g�E�K�o�i���X�A�D�č��l�̕ύX�ɂ��I�s�j�I���V���b�s���O���\�Ɏv�킹���č���i�č��_�̊���Ȃ��j�͋��Z���̍s���Ă������ƁB��Ƃƒ��ʂ��Ă�����Ƃ����Ȃ�����������Ŏ{��i�`���I�ȍ앶�����j���錋�ʂ��A���łƂ����`���ōς܂�����{��Ƃ��Ƃ͊m�����B

���Z���́A�R�c���ʂ��ē����ƕی�̊�旧�Ă����Ă��邱�ƂɂȂ��Ă��邪�A�����͎����ǂ����Ă������������̊������s���Ă���B�������ǂ́A���Z���̃z�[���y�[�W�����Ă�������悤�Ɋ�Ȃɔ���߂Ă��蕪����ɂ������݁B�ߋ��̎{�������ƁA���̊�旧�Ă͎���̌����������Ƃ��Ȃ��B�Ⴆ�A�I�����p�X�����Őݒ肵���u�č��ɂ�����s�����X�N�Ή���v�����Ŏ����ɂǂ��𗧂����̂��Ȃǎ��㌟�͊F���Ȃ̂��B�܂��A2015�N�̓��ł̕s�K�؉�v����2016�N3���Ɂu��v�č��݂̍���Ɋւ��鍧�k���v���������\���ꂽ���A���㌟���邱�Ƃ��Ȃ��A2016�N12���ɕč��q��Ђ̓ˑR�̋��z�����̌v��ƂȂ��Ă���B���́A�@�K�o�i���X�R�[�h�i�����w�j�j�̓����A�A�č��@�l�̌�㐧�̒����E�����A�B�č����̒������ɂ�铧�����̌����3�_���B�ǂ���Ƃ��Ă�����̓��Ŏ����Ƃ͊W�̔������̂��B���������A���Ŏ����̊j�S�̓E�G�X�`���O�n�E�X�Ђ̋��z�ȁu�̂��v�Ɋւ����̂ł��邱�Ƃ͎��m�̎����ł��邪�A���ł̐ݒu������O�҈ψ���̕�����Ђ̖�������̈˗��ō쐬���ꂽ���A�u��O�҈ψ���̕��ł́A�����{��k�Јȍ~�̌������Ƃ̊��ω���A���������ăE�F�X�`���O�n�E�X�̌������ɂ܂������G��Ă��Ȃ��B���ł���̈Ϗ��́u�͈͊O�v�Ƃ������Ƃ̂悤�����A�Ȃ������āA�����ɐG��Ȃ��̂��B�s�����w�����Ă܂ŋ��z�̗��v�����グ���s�����{���̌����́A���͌������Ƃɂ������̂ł͂Ȃ����B����ȋ^�O���c��v���̂ł������B��������������ɁA���Z���̓��łɑ��鏈����V���{�č��@�l�ɑ��鏈�����s���Ă���B���Ŏ�������Ƃ��Ă��A�����̖{����[�����͂������u���k��̒v��Z�߂čς܂������̎d�������{�I��Ƃ̓��łƎv���B�����͖��Ԋ�Ƃ�č��@�l���������čςނ̂�������Ȃ����A���������������Ƃ̋Z�p��A�č����x�͐[���������ƂɂȂ�B�����̕s�K�ނ��ƂɂȂ�B�C�C���T�C�_�[�����A��������ȂLjӐ}�I�Ɏ��v���Â�ƍ߂ƁA���J���̋��U�L�ڂƓ���ɂ��Ĕƍߎ҂����o�����Ƃ�����Z���̎p���͔[���ł��Ȃ��B���̌�A���Z���͒��ق𑱂��Ă���݂̂��B

���Z���́A��Ƃ�č��@�l�������ď������Ă���B�܂�A�����҂ڒ������Ă��茴�����͂��\�ȗ���ɂ���B�����āA�����ɓ������āA�����̌����ƂȂ�����v��ᔽ�ł���A��̓I�ɁA��v��̂ǂ̋K��Ɉᔽ���Ă���̂��i��v��ɋ�̓I�K�肪�Ȃ���Ή�v��̕s�������ł���j�𖾂炩�ɂ��A�č��ɂ��ẮA�č���̋�̓I�K��̂ǂ��̕����Ɉᔽ���Ă����̂��𖾂炩�ɂ��邱�ƂŁA���̊�ƂɂƂ��Ă��A�č��l�ɂƂ��Ă���x�Ɠ����߂���Ƃ��Ȃ��悤�ɂ��邱�Ƃ��ł���B����ɂ���čĔ����}�~�ł������ƕی�ɖ𗧂��Ƃ��ł���B�������A���܂����Ē������Ă������Z������́A�����̓��e�́A�����̍ٗʂ̂悤�ȕs���Ăȕ����ŏ������s���Ă���B�����������ɂ́A�v��iPlan�j�����s�iDo)���`�F�b�N�iCheck)�����P�iAction)���Ȃ��B�}�X�R�~���w�҂��w�E���Ȃ��B��v�m����͊������Z���̃|�`�̂悤�œƗ������^���Ă���B�����ƕی�ɂ͓��������m�ۂ��邱�Ƃ�A���Z������v�m������Ɨ�����ێ����Đ����������i���邱�ƂŎs��̐M��������ƐM������̂��B

2017�N5��15���A���ł́A2017�N3�����A�č��l�����Ȃ��Ł�9400���~�̓����������A��5400���̍����߂����\�����B

�����̌��Z���\�ɁA�吼 �N�V���́A�u���ŁA���Z���\�ł��Ȃ��܂܌��y�����u400���~�v�K�͂̃��X�g���v���v�ŁA�s�C���Ȃقǂɖ��邢���c���i���c���P�ꖱ�j�Ƃ��āu���c���͉�����Ă��A�u�͂��A�͂��A�ǁ[���[�v�@�Ɩ��邭�������B�@���̉�Ђ͂��łɉ��Ă����v�ƋL���Ă���B�j�S��˂����L���������Ă���B�Ȃ��A���Z���\�ɂ́A�u�o�Ȏ҂͍j��q�В��ƕ��c�ꖱ��2�l�B�@����܂�2�l�̉��ɍT���A�ʓ|�Ȏ�������Ɉ����Ă��������Ǔ�č��ψ���ψ����̎p�͂Ȃ������B���ɃV�i���I���C�^�[�̃f���C�g�E�O���[�v�����𓊂����Ƃ������Ƃ��v�ƋL���Ă���B

2017�N7��20���A���Z���́u�č��@�l�̃��[�e�[�V�������x�Ɋւ��钲���i��ꎟ�j�v�����\�����B���̒��ŁA6�y�[�W�Ɂu���ł́A�،�����@�č����������ꂽ1951 �N�����v�č����Ă���B�V���{�č��@�l�́A���č��@�l�̑O�g�̊č��@�l�������܂߂�Ɩ�47 �N�ԁA�l�������̎������܂߂�Ɩ�63 �N�Ԃɂ킽��A�p�����ē��Ђ̉�v�č���������A���{���Ă����B�v�Ƃ��Ă��邪�A���ł̕č���v��ɂ��A���������\���A�V���{�č��@�l���č����n�߂��̂�2002�N3���������2016�N3�����܂�15�N�ԁB�č���ADR���s����1951�N����2001�N3�����܂ł�50�N�Ԃ́APwC(�������R�č��@�l�j���č����s���Ă����B��162���i2001�N3�����j�L���،����Q�ƁB�p����PwC�̔N�����Q�Ɓ@���Z���̒������ɂ́A�������[�e�[�V�������肫�̕����ŁAPwC�̊č��̎������J������Ă��Ȃ��B

2017�N8��7���A�����V���́A���ł���o���������Ă���Q�O�P�V�N�R�����̗L���،����i�L��j�ɑ��āA�č��@�l�o���b���炽���u�K���ӌ��v���o�����ʂ��ł��邱�Ƃ��U���܂łɕ��������B�S�����Ȃ��́u������K���ӌ��v�A�������͈ꕔ�s�K�������̏d�v�x�͒Ⴂ�Ƃ����u����t�K���ӌ��v�̂����ꂩ���P�O���܂łɔ��\���錩�ʂ��A�ƕ��B

2017�N8��10���A�@���ł�10���A2017�N�R�����̗L���،����i�L��j�ɂ��āu����t���K���v�̈ӌ����č��@�l�����̂����Ɣ��\�����B�����A�L����֓������ǂɒ�o�����B�@�I��������P�J���]��x��Ă̒�o�ŁA�����t���Ȃ���u���n�t���v�����ƂɂȂ�A���̌��ɂ�銔���̏��p�~�̌��O�͂ЂƂ܂���ނ����B�O�������_�̍����ߊz��5529���~�Ŋm��B�L��ɕt����������������ɂ��Ắu�s�K���v�������B

�č��ӌ������A�O�����̍������l���m�肵���B���Ȏ��{�́A�O�����Z��Ǝ��Ɍ��\�����U�����_�Ƃقړ���5529���~�̃}�C�i�X�������B�O���̘A�����㍂�͑O�̊���U�����̂S��8707���~�A�c�Ƒ��v��2707���~�̍����i�O�̊���4830���~�̐Ԏ��j�A�ŏI���v��9656���~�̐Ԏ��i��4600���~�̐Ԏ��j�������B�y���{�o�ϐV���z

2017�N9��22���A���oBP�́A�����F��v�m�E���č��@�l�p�[�g�i�[�ז�T���u�������ZVS��v��v���o�ł����B����A����A�I�����p�X�A���ł̕������Ȍ��ɕ�����₷���܂Ƃ߂����̂ł���B�����������́A���ł̕������Y���i�ǂ�z��ł���悤�Ȍ����̎��_�ŏ�����Ă��邱�Ƃɂ���B��v�ɑa���҂ɂ�������₷�������ł���悤�ɏ�����Ă���B�����n���ɂƂ��Ă͋��͂Ȏ����ɂȂ肤��B

�����F��v�m�̍ז�T�́A��L�̒���262�y�[�W�ŁA�č���v��Ɏ��_��u���u�č��q��Ђ̌v�サ������2017���~�v��A�����Z�Ŗߓ������s�ׂ������̈Ӑ}������Ƃ����B

��L�o�ł���2�����9��24���ɁA�����ʐM���u���ʼn�v�u���U�L�ڂ���@�Ď��ψψ��������咣�v�ƕ����̂́A���R�ł͂Ȃ��ז쎁�̏�L���Ђ̓��e�������邱�ƂɂȂ������̂Ɛ��@����B�u�ُ�ȓ��ł́u�o�C�Z������v�@���o�c�w�s��Ȃ�A���{�s��ɉЍ��v�l�c�N�i�،�������ψ���̈ψ��ƂȂ�E���F��v�m�A�R�w�@��w��w�@��v�v���t�F�b�V���������ȓ��C�����j���o�C�Z������ɌŎ����Č������咣�����悤���B

2017�N10��23���A�Վ����呍��O���A�u�A���Ɛї\�z�̏C���Ɋւ��邨�m�点�v�����\����2���~�̇����Ń������̊������n�ɌW��@�l�œ���3400���~�̉e����D�荞���߂ɓ��������݂̒ʊ�2300���~�̗��v����A1100���~�̑����֏C������Ɣ��\�����B�������A���n�����������10800���~�i�ň����O�j�̉��P�e��������ƁA���厑�{�ւ͐ň������7400���~�̑����������߂�Ƃ��Ă���B

2017�N10��24���A���ł��Վ����呍�����J���ć����Ń������[�̊�����2���~�ŏ��n�����̏��F���s��ꂽ�B

����ɐ旧�āA9��28���u�����Ń������̏��n�_��ɂ����v�����\������n��ɇ�Pangea�Ƃ��o�������v14000���~�i�������ł�3505���~�̍ďo�����܂ށj�A������6000���~�̗Z������_������\�����B�������[���Ƃ̕��Љ��ɂ��āA2��24���u�������[���Ƃ̕��Љ��ɂ����v4��1�������͔����̓��Ƃ��ć����Ń�������ݗ����邱�Ƃ����\�����B�����Ń������̏����Y��6722���~�ł���B

�Q�O�P�V�N�P�Q���T���A���ł́A�Q�O�P�W�N�R�����̍����߂�������邽�߂Ɂu�U�O�O�O���~�̑�O�Ҋ��������v���s�����B�ژ_�������쐬���Âɍςޕ��@�ɂ���S�[���h�}���T�b�N�X�̃A�h�o�C�X�ɂ��s�����B�u�Ăf�r�u�܂˂ł��Ȃ��v�����W�߁@���ő����A���n�͋�t�v�u���m�点�v�Q��

2017�N�P�Q���W���ɂV�R�ŖS���Ȃ������c�����i���Ƃ��j���͚ʗ_�J�ȁi����ق��ւ�j�A��������l���������BSankeiBiz���u�u��Ɓv�Ƃ���ꂽ���ŃJ���X�}�o�c�҂͐��O�A����������� �v���f�ڂ��Ă���B

�g�s��̔Ԑl�h�Ƃ��ď،��s��̕s���������܂�،�������Ď��ψ���́A���c������R�В���C�ӂŒ��悵���B�@���c���́u���܂�ɗc�t�Ȓ��ׂ������B�T���Ԃ��b���āA�ق�̏������������������Ă��Ȃ��B���͂��߂��Ⴍ����ŁA�l���w�Y�킵�Ă�낤���x�ƌ�������A�w��߂Ă��������x�ƌ���ꂽ�v�ƐU��Ԃ����B

�u�̂̓o�C�Z���Ƃ������t�͂Ȃ��A���ʂ̕��i�̎���������B�l�����̌��i�s����v���j���N���Ă���o�C�Z���Ȃ�Č��t�͏��߂ĕ������v�@���c���͂����U��Ԃ����B

�Q�O�P�W�N�U���P�R���A���ł́u����Ҍ��̕��j�Ɋւ��邨�m�点�v�����\���A�V�O�O�O���~���x�̎��Ȋ����̎擾�ɂ�銔��Ҍ����s���Ɣ��\�����B

����A���ł����Њ������̋K�͂��V�牭�~���x�ɂ����̂́A��N�A�������������u����������v�̊O���n�t�@���h�̈ꕔ���u�����ɉ���������ɁA���}�Ɏ��Њ������ŊҌ����ׂ����v�ȂǂƂ̎咣���J��Ԃ������߂��B�y�Y�o�z

2018�N6��27���A���ł͒莞���呍����J�Â����B�吼�N�V���́u���|���Ŋ��呍��2018�@�o�Ȏ�619���u�����v���z�����������Ƃ̎��Ԃ͖��炩�ɂȂ��Ă��Ȃ����E�E�v�����̗v�_���L�ڂ��Ă���B2248���~�ɋy�ԕ������Z��A1��4000���~�̋��z�����C�O�������Ƃ̎��Ԃ͈�����炩�ɂȂ��Ă��Ȃ����A���呍��̗l�q���݂����A���Ŋ�@�͋��������̂悤�ł���B

�@�j�쎁�ɂ��u���ƕv�̌�A�o�ꂵ���̂��č��ψ��̍����Ǔ��BCFO�̕��c���P���́AWH�����z�����̌���������Ă�������ɕč��œ��Ђ�CFO�����Ă����l���ł���B�ǂ�������狐�z���������܂��̂��A������ǂ��B������̂��ɂ��āA�N��萸�ʂ��Ă��邩��K�C�Ƃ����ΓK�C��������Ȃ����A�������̊č��ψ��Ƃ������c���̃v���W�F�N�g�R�����S���Ƃ����A�����������Y������������Ă���Αi�ǂ���Ă�����������Ȃ��l���ɃK�o�i���X�̈ꗃ��S�킹��Ƃ����̂́A���������E�B�b�g�ɕx�݂������l���ł͂Ȃ����낤���B

2018�N7��10���A���{���A���Z���̉����r�p�ēǒ��������ɏ��i����l���\�����B�X�M�e�����͂R�N�őޔC����B���߂�17���t�B

�@�@����̈ٓ��ɍ��킹���g�D�����ŁA�����͌����ǂ��ēǂɓ����E�p�~�������A�������ǂ����s��ǂƑ�������ǂɕ�������B�ēǒ��ɌI�c�Ƌv���A���s��ǒ��ɎO��G�͎��A��������ǒ���

���X�ؐ��������A���ق��A�����R�c���ɂ͒����~�ꎁ���N�p����B�،�������Ď��ψ�����ǒ���

�X�c�@�j���A���Z���ېR�c���̕X����ǎO���͗��C����B

���X�ؐ������́A���Ŏ��������̏،�������Ď��ψ���E���F��v�m�č��R����̎����ǒ��œ��Ŗ����̌Y���ӔC��₦�Ȃ������Ƃ��̎����ӔC�҂��B�O�X�{�����̂��C�ɓ��肾�B���Z���̕��j�̕ύX�͂Ȃ����Ƃ��ؖ������B

�č���v����̗p������{���

�č��ɏ�ꂵ�Ă����Ђɂ������v��̓K�p���ē���͕̂č��̏،�����ψ���iSEC�j�ł��B���̖����́A���{�ł͋��Z���Ƃ��̉����@�ւł����،�������Ď��ψ������S���Ă��܂��B���̂��߁A�č��ɏ�ꂵ�Ă��Ȃ����{��Ƃ��̗p����č���v��̊ḗA���Z�����،�������Ď��ψ������s���K�v������܂��B

���ł̂悤�Ɋč��@�l�̊č����K���ǂ����f����悤�ȏ�ʂł́A�ē��������ڏ��o���K�v���o�Ă��܂��B�����Ȃ�ƁA�č���v��̐��Ƃ��قƂ�ǂ��Ȃ����{�̓��ǂƂ��ẮA�Ή������ɓ���Ȃ��Ă��܂��܂��B���ł�2015�N�ɔ��o�����s����v������A���̌�̌��q�͎��Ƃ̌������ɑ��āA���Z�����،�������Ď��ψ����́A�č���v��𗝉����Ȃ��ƍs�������Ȃǂ̍s�����f���ł��Ȃ����ƂɋC���t�����͂��ł��B

����́A���ʂ̊ԁA�č��ɏ�ꂵ�Ă�����Ƃɑ��ĕč���v���F�߂Ă������Ƃ����������̌����ł����B

���̒ʂ�A��������Z���́A�č��@�l�̃��[�e�[�V��������������ł�����������Ƃ��Ă��܂��B���ł̖��̊j�S�͕č���v��́u�̂��̌����v�Ɋւ����v��̖��ł��������Ƃ𗝉������ʌ����ŏ������Ă͍Ĕ��h�~��ɂ͂Ȃ�܂���B

�s�K�؉�v�̔��[�����@�Ď��ς������E�E���Ŋ��呍��ł̐����y���C�^�[�z

�s��\�����ӌ������c�Y���������͉�����@�ߑ�v����Ԏ��]���̉\���Ⴍ�y�Y�o�j���[�X�z

�������Z�u���Łv�����p�~�ɂȂ�Ȃ��u��ȗ����v - �y��R�F�K�i���ۉ�v��푈�̕M�ҁj�z

�č��@�l�͖{���Ɂu�x���ꂽ�v�̂��y��R�F�K�z

�č��@�l�ɑ�Âȓ��Łu�s�K�؉�v�v��O�҈ψ�����|�y�����M�Y�i�������j�z

��O�҈ψ�����i�v��Łj�ւ̎G���|�{�����͓��ł���̈Ϗ����āA���ł̂��߂����ɍs��ꂽ���̂ł���v�Ɩ��L����Ă��܂��i�v��łP�S�Łj�y�R�������i�ٌ�m�j�z

�c��u�̂���v1���~�� ���ł��Ђ��B���u�������Ƃ̕s�s���Ȑ^���v�y����r�W�l�X�z

��ƕ��y�̔��{���v���K�v�y�͖k�V�ЁE�А��z

���������ł̊�Ɠ����A�w���E�č��ς̋@�\�����ۑ�ɁE�E�č��ψ��̈ψ����͍�������o�g�ŎГ���������v�ې��������߁y���C�^�[�z

�E�G�X�`���O�n�E�X�Ђ֒lj��o���A���ł��Y�ށu���̈��v�y���{�o�ϐV���z

���z���������̋��� ���ł��P���g�ăE�G�X�`���O�n�E�X���e�h�y�T�������z

�����P�ނ��������A�����J�@�Ȃ��ȒP�Ɍ�������̓P�ނ����߂���̂��y�t�@�t�B���g���|�X�g�z

��O�҈ψ���ł��I���Ȃ����Ŗ��̍��[���y���c�i��E�R�w�@��w��w�@��v�v���t�F�b�V���������ȋ����ɕ����z

���̐�]�I�@�s����v���o���̌o�c�g�b�v���Č��哱�A�u�V�Q�v���k���̖\���yBusiness Journal�z

���Łu�o�����V�̐��v�𑀂�u�ō����͎ҁv�̊댯�ȉe���́y�t�@�t�B���g���|�X�g�z

����F���ŁA�s����v����CFO�i�O�c�b�����j�������ږ�ɏA�C//�����p���������͂�����̂��y���o�r�W�l�X�z

�ސE���t���������y�͖쑾�Y�O�c�@�c���@�ז�S���z�E�E�ז쎁�̎��_�͐��������č���d�v�Ȗ��B�������ߋ��̌o�܂��炷��ƁA���Z���ɕ�����l������Ƃ͎v���Ȃ��B

�u�C���h�v�u�č��v�ł��]�ݔ��u�����r�W�l�X�v�̗����y2015�N12��21���V���Ѓt�H�[�T�C�g�z�E�E���������\�����u2029�N�x�܂ł�64��̐V�K�v�ɂ��Ă��A�ƊE�W�҂ٌ͈������Ɂu�������̓[���ɋ߂��v�ƒf������B

�����ɂ߂�V���{�č��@�l�A�o�c���������ސw�ցyDIAMOND�@2016.01.20�z

�u�Ȃ��č��@�l����@�����v��������c��w�����@�㑺�B�j���y�ǔ��V��2016�N01��20���z�E�E�č��@�l�̐ӔC�͓��R�A�����ׂ������A���{�̉�v�č��̎d�g�݂��̂��̂��傫�Ȗ�������Ă���ƁA�㑺�B�j�����i��Ж@�A���Z���i����@�j�͎w�E���Ă���B�����Ƃ��Ă̎��_���X���ɒl����B

�Ō�̍Ԃ͔����̎��ƁA���ł͐����c��邩by���V�㗲���E�E���s��w��w�@(�C�m�ے����q�j�H�w��U)�𑲋ƌ�A�������쏊�Ŕ����̎��ƕ��ɏ]���A�G���r�[�^�������[�ɏo���A�����̂̐��Ƃ̌���

�����o�T�͂���ɕ��������{�̃��[�J�[�͂Ȃ������ɂ�����葱����̂��E�E�E���o�����s��w���q�F�������E�������Ȍ��ɐ������Ă��܂��B

�����t�@�C�i���V�����E�Q�[�g�L�[�p�[�̖����@by���c�N�V�� �c ���{�̎��{�s��̃Q�[�g�L�[�p�[�́A�č��@�l�����Ƃ����߂�������������B�č���PCAOB�̖��_�́A���{��CPAAOB�̖��_�ł�����B�ӔC���č��@�l�ɓ]�ł���B�č���PCAOB�̖��_�́A���{��CPAAOB�i���F��v�m�E�č��R����j�̖��_�ł�����B�ӔC���ߓx�Ɋč��@�l�ɓ]�ł���B�T���h�o�b�O�̂悤�ɒ@�����č��@�l�́A���̂܂܂ł́A�č��l�̂Ȃ�肪�Ȃ��Ȃ����Ɗ뜜����B

|

|

|

�@�i�u���[���o�[�O�j�F�������쏊����A�t���J���a���łQ�̔��d�����݂Ɋ֘A����_����l�����邽�ߓ����^�}�Ɂu�s�K�Ȏx�����v���s�����Ƃ������ŁA���Ђ�1900���h���i22��8000���~�j���x�������Ƃŕď،�����ψ���i�r�d�b�j�Ƙa�������B

�r�d�b��2015�N9��28���ɃE�F�u�T�C�g�Ɍf�ڂ������\�����ɂ��ƁA�����͓�A�q��Ђ̊���25�����`�����Z���[�E�n�E�X�E�z�[���f�B���O�X�ɔ��p���邱�ƂŁA�`�����Z���[�E�n�E�X�Ɨ^�}�A�t���J������c�i�`�m�b�j�����v�����L�ł���悤�ɂ����Ƃ����B�������ɂ��A�����̓`�����Z���[�E�n�E�X���`�m�b�̃t�����g��Ƃł��邱�Ƃ����m���Ă���A�`�����Z���[�E�n�E�X�ɂ́u������V�v100���h�����܂ތv600���h���i500���h���͔z���j���n�����Ƃ����B

�r�d�b�@���s�ǂ̃A���h���[�E�Z���X�j�[�ǒ��́u�����̓��������̊Â��́A���Ўq��Ђ���A���{����_���������邽�ߐ��E�ƂȂ��肪����`�m�b�̃t�����g��Ƃɐ��S���h�����x�������Ƃ��\�ɂ����v�Ǝw�E�B�u�����͂��̌�A�����x�������ň�@�ɋU��`�ŁA�R���T���e�B���O��p�₻�̑��̍��@�I�Ȏx�����Ƃ��Čv�サ�Ă����v�Əq�ׂ��B

�����̎q��Г����p���[�A�t���J�i�g�o�`�j�́A���f���s���d���ƃN�V�����d�������ɐΒY�Η͔��d�v�����g�p�{�C���[�ݔ���[������385�������h�i���݂̈בփ��[�g�Ŗ�3300���~�j�̌_����A�̍��c�d�͉�ЃG�X�R���E�z�[���f�B���O�X��������B�����͍�N�Q���A�`�����Z���[�E�n�E�X����g�o�`�̊������߂����B

�r�d�b�ɂ��ƁA�a�����ӂ͍ٔ����̏��F���K�v�B�����͂r�d�b�Ɏw�E���ꂽ�^�f�ɂ��ĔF�߂邱�Ƃ��ے肷�邱�Ƃ������ɘa���ɓ��ӂ����B

�G�X�R���̍L��S���҂͓d�b��ނɑ��A���ЂƂ��Ă͂��̖���F�����Ă��Ȃ��������߃R�����g�ł��Ȃ��Ƃ����B�`�m�b�̃R�h�����͂r�d�b�̔��\�������Ă��炸�A�����ɂ̓R�����g�ł��Ȃ��Əq�ׂ��B�����̓�A�������ɒʏ�̉c�Ǝ��ԊO�ɓd�b��ނ����݂����ԓ��͂Ȃ������B

SEC�̕��͂����Ă�����A���L�g�D�̋��͂Ɋ��ӂ��Ă���|�̋L�ڂ�����B��Ƒ����B���Ă����ʒ����ŕ�����ƃA�s�[�����A�}�~�����҂��Ă���̂����m��Ȃ��B

The SEC appreciates the assistance of the Justice Department�fs Fraud Section,

the Federal Bureau of Investigation, the Integrity and Anti-Corruption

Department of the African Development Bank, and the South African Financial

Services Board.

�gWe particularly appreciate the assistance we received from the African Development Bank�fs Integrity and Anti-Corruption Department and hope this is the first in a series of collaborations,�h said Kara Brockmeyer, Chief of the SEC Enforcement Division�fs FCPA Unit.

|

�C�O���s�s�זh�~�@�ithe Foreign Corrupt Practices Act (FCPA) �Ƃ��A1976�N2���ɕċc��̌�����Ŗ\���o���ꂽ���b�L�[�h�������������ƂȂ��ċ}���嗂�N�ɐ��������A�M�@�ł���B�y���E���b�L�[�h�����]�b�z

���ꂱ�ꗧ�@����40�N�ɂȂ낤�Ƃ��Ă��邪�A�r�㍑�����W�����钆�ŐV���ɔ������Ă���悤���B�y���E���b�L�[�h�����]�b�z�@�@�č��č��ł́A��v�č��l�͂��̖@���ɏ��@���Ęd�G�����������Ɏx�����Ă��Ȃ��|�̕��͂��܂܂��u�o�c�Ҋm�F���iRepresentation Letter�j�v������Ђ̌o�c�҂�����肷�邱�ƂɂȂ��Ă���B���R�A�č���ōs���Ă���č��l�͂��̊m�F�����o�c�҂�����肵�Ă����͂��ł���B

�Ȃ��A�����́A�@�ߏ�������邽�߂ɓ����������[�����āA�ᔽ���������ɂ��čĔ��h�~�����邽�߂̎�i���u���Ă���|�̐鐾�����Ă���B�y���X�N�}�l�W�����g�z�@�K�o�i���X�̋������܂��܂��K�v�ƂȂ��Ă���B

�����̍���̃P�[�X�́A���z�I�ɑ傫���Ȃ����A2008�N12���ɃV�[�����X�ЂƂ��̎q����́A�A�M�،�����ψ���Ƃ̊ԂŁAFCPA�ᔽ�����Ɋւ��Ęa���̍��ӂɒB���A�ψ����3��5000���h���̉ے������x�������Ƃɍ��ӂ����B���Ђ͂���ɁA�i�@�Ȃɂ��Y���i�ǂɑ��Ă��L�߂�F�߁A4��5000���h���̔������x�������Ƃ���B����ɁA�~�����w���̌��@���ɑ���3��9500�����[���̔������x�������Ƃɂ����ӂ����B���Ђ͂���Ƃ͕ʂɁA2007�N�Ƀ~�����w�����@���ɑ���2��100���h���̔������x�����Ă����B�����Ȃ�Ƌ��z�͏��ƌ����Ă͂����ʊz�ƂȂ�B�V�[�����X�Ђ��{���Ɋւ��Ďx�������ے����E�����̑��z�́AFCPA�ᔽ�Ɋւ��Ďx����ꂽ���z�Ƃ��Ă͎j��ő�̂��̂ł���B

�ψ���̑i��ɂ��ƁA���Ђ́A2001�N����2007�N�̊ԂɁA��āA�A�W�A�A���ߓ��A�A�t���J�̏����̌�����4000�l�ȏ�ɑ��Ė�14���h���̘d�G���x�����ăr�W�l�X���l�����A11���h���̗��v���グ���B�y�E�C�L�y�f�B�A�z

|

�G������������A��v�e���́A��v��̍��x���ɔ��������̐��m����S�ۂ��邽�߁A�č�����̊č����ɉ�v�Ɋւ���m���E�o�����������l���Œ��l����邱�Ƃ�v�����Ă���B

�č��ł́A2002�N7��30�������́u�Q�O�O�Q�N�T�[�׃��X�E�I�N�X���[�@�i�rA�q�aA�m�d�r�|�n�w�k�d�x�@�`�b�s�@�n�e�@�Q�O�O�Q�l�v�S�O�V���@�u�č��ψ���ɂ͍Œ��l�̍������ƁiFinancial expert�j���K�v�Ƃ���v�K����SEC���쐬���邱�ƂƂ����B

�r�d�b�́A�S�O�V���Ɋւ����A�č��ψ���̍������Ɓiaudit committee financial

experts�j�̐��A�����A�o�c�҂���̓Ɨ����ɂ��Ă̏��J���A(SEC Final

Rule�uDisclosure Required by

Sections 406 and 407 of the Sarbanes-Oxley Act of 2002�v�@�Q��)�����߂��B

�č��j���[���[�N�E�،�������A�i�X�_�b�N�A�J�i�_�̃g�����g�،�������ł́A���m�ȍ������s���ɂ́A���������̐����E�[�����@�\���Ă��邱�Ƃɉ����A�č��ψ���̈ψ��ɍ����\�́iFinancial

literacy�j���������l���Œ��l�R�[�|���[�g�E�K�o�i���X�̖ʂ���v�����Ă���B�č��ł́A�T�[�x���X�E�I�N�X���[�@�S�O�V�����A�č��ψ���̍������Ɓiaudit committee financial

experts�j�̐��A�����A�o�c�҂���̓Ɨ����ɂ��ĔN�����ɏ��J�������߂Ă���(SEC Final

Rule�uDisclosure Required by

Sections 406 and 407 of the Sarbanes-Oxley Act of 2002�v�@�Q��)�j�B

303A.07 Audit Commitee Additional

Requirements

(a) The audit committee must have a minimum of three

members.

Commentary: Each member of the audit committee

must be financially literate, as such qualification is interpreted by the listed

company's board in its business judgment, or must become financially literate

within a reasonable period of time after his or her appointment to the audit

committee. In addition, at least one member of the audit committee must have

accounting or related financial management expertise, as the listed

company's board interprets such qualification in its business judgment. While

the Exchange does not require that a listed company's audit committee include a

person who satisfies the definition of audit committee financial expert set out

in Item 401(h) of Regulation S-K, a board may presume that such a person has

accounting or related financial management expertise.

|

�Q�l�F�u�č��ƃJ�i�_�ɂ�����R�[�|���[�g�E�K�o�i���X�̗v���v�E�E�j���[���[�N�،�������E�i�X�_�b�N�E�g�����g�،�������̃R�[�|���[�g�E�K�o�i���X�̗v�����r�������́B

�p���́A�R�[�|���[�g�K�o�i���X�Ɋւ��������K�́iCOMBINED

CODE�j�ɂ�莟�̂悤�ɋK�肵�Ă���B

C.3.1�������͍Œ�R�l�A����Ђ̏ꍇ�͂Q�l�A�̊č��ψ����ݒu���Ȃ���Ȃ�Ȃ��B�č��ψ��̂��ׂĂ͓Ɨ��̔s������Ŗ�����Ȃ�Ȃ��B�č��ψ���̃����o�[�̍Œ�P�l�́A�ŋ߁A�����̌o�����������l�łȂ���Ȃ�Ȃ��B

C.3.1

The board should establish an audit committee of at least three, or in the case

of smaller companies two, members, who should all be independent non-executive

directors. The board should satisfy itself that at least one member of the audit

committee has recent and relevant financial experience.

2009�N3��26���A�h�C�c�@�����͍��ۉ�v��̓K�p�����c�ƎҁA������ƂɊɘa���鏤�@�ithe

Commercial Code (ComC) in Germany�j�ߑ㉻��v�@�ithe

Act to Modernise Accounting Law�iBilMoG�j�j�Ă���������������������\�����B2010�N1��1���Ȍ�J�n���鎖�ƔN�x����K�p���A�����K�p���Ƃ��Ă���B

����������Ж@��100���5���u���Ȃ��Ƃ�1���͉�v�܂��͌��Z�č��̗̈�ɐ��I�m�������Ɨ������č�����L���Ȃ���Ȃ�Ȃ��v�Ƃ����B����Ƃ͊��ɓ��l�̋K�肪������{���Ă��邪�A��Ж@�W�ł��v�����邱�ƂƂ��Ă���B

Composition

of the supervisory board and audit committee

In

order to implement the Directive on statutory audits at least one independent

member of the supervisory board must have specialist knowledge in the fields of

financial reporting or annual audits in capital market oriented companies

(section 100(5) draft Stock Corporation Act (Aktiengesetz ?

AktG-E)).

�Q�l�F�u�h�C�c��v��ߑ㉻�@�vbyE&Y

�@�u�ߑ㉻��v�@�iBilMoG�j�v��y

Simmons&Simmons2008�N7��

�����̃R�[�|���[�g�E�K�o�i���X�K���ɂ́A����ЂɁA�Ɨ�������iindependent

directors�j�̏��ق����߁A �������ɂ́A��Ђ̐헪�ψ���ia corporate strategy committee�j�A�č��ψ���iaudit

committee�j�A�w���ψ���inomination committee�j�A��V�E�]���ψ���iremuneration and appraisal

committee�j�A�y�т��̑��̓��ʈψ���iother special

committee�j��ݒu�ł���Ƃ��Ă���B�č��ψ���̓Ɨ�������ɂ́A�Œ��l�̉�v���ƂłȂ���Ȃ�Ȃ��Ƃ��Ă���B�i���L�ꕔ�����Q�Ɓj

(5)

Independent Directors

49. A listed company shall introduce independent

directors to its board of directors in accordance with relevant regulations.

Independent directors shall be independent from the listed company that employs

them and the company's major shareholders. An independent director may not hold

any other position apart from independent director in the listed company.

(6) Specialized Committees of the Board of Directors

52. The board

of directors of a listed company may establish a corporate strategy committee,

an audit committee, a nomination committee, a remuneration and appraisal

committee and other special committees in accordance with the resolutions of the

shareholders' meetings. All committees shall be composed solely of directors.

The audit committee, the nomination committee and the remuneration and appraisal

committee shall be chaired by an independent director, and independent directors

shall constitute the majority of the committees. At least one independent

director from the audit committee shall be an accounting professional.

2009�N4��14���A(��)���{�o�ϒc�̘A����́u���ǂ��R�[�|���[�g��K�o�i���X���߂������v�肵�āA���܂Ƃ߂��B

�ߔN�A���Đ��{��@�֓����Ƃ�����{��Ƃ̃R�[�|���[�g��K�o�i���X���x�̌����������߂�v�����o����Ă���ق��A���Z���̋��Z�R�c��u�䂪�����Z�E���{�s��̍��ۉ��Ɋւ���X�^�f�B�O���[�v�v�A�o�ώY�Əȁu��Ɠ���������v�A�����،�������i�ȉ��A���j�u��ꐧ�x�������k���v�Ȃ�т����{�č��������u����ЂɊւ���R�[�|���[�g�K�o�i���X�̏��ۑ�ɂ����v�Ȃǂɂ����āA�R�[�|���[�g��K�o�i���X�Ɋւ���c�_���s���Ă���B

�����̋c�_�ɎЊO�Ɨ�������̋c�_�Ɍo�c�A�Ƃ��Ĉȉ��̗����ł��o���Ă���B

�P�D�ЊO������̐ݒu

�E�ЊO�����������������K�o�i���X�Ƃ��ėD��Ă���Ƃ����`���_�͖��Ӗ��B�K�o�i���X�̂�����́A�e��Ƃ̎���I�ȑI�����F�߂�����̂Ƃ��ׂ��B

�E�K���Ȋē��s��������\�͂����������������邩�ǂ����i������̎��j�ɂ��ẮA�J�����Ɋ�Â��Ĕ��f�������̂ł���ׂ��B

�Q�D�ЊO���v���̓Ɨ����v���ւ̌�����

�E�ЊO�����̂�����ɂ��ẮA�`���I�v�������i������̂ł͂Ȃ��A���l�����F�߂���ׂ��ł���A�[�������J���ɂ���āA����̔��f�Ɉς˂�ׂ��B

�R�D�č����̖����ƌ���

�E���s�@����A�č����ɂ͏\���Ȍ������^�����Ă���B�č��������ɗ^�����Ă��錠�\���\���ɔ����ł��邽�߂ɁA�̐�������Г��A�g�̋������Ɏ������Ɗč�����������Ď��g�ނȂǂ́A��w�̊�Ɠw�͂��K�v�B

�S�D������u�C���Z���e�B�u�̂˂���v�i���ӁF����Q�c�@�c�������������t�Ƃ̂��ƁA���ۓI�ȋc�_�͕��������Ƃ��Ȃ��B���{�Ɠ��̋c�_�B�j

�E�č����ɉ�v�č��l�̑I�C�c�Ă��V�����肷��Ƃ����Ɩ����s������^���邱�ƂƂȂ�A�č����͌o�c�w����Ɨ��̑��݂Ƃ��Ċē@�\���ʂ����Ƃ������x��|�ɔ����A�Ɩ����s�̈ӎv����̓��������炵���˂Ȃ��B

�T�D����ɂ�����c�����s�g���ʂ̌��\

�E��Ƃ̎���I�Ȏ��g�݂�]���B���ۂ̑Ή��ɂ��ẮA�ʂ̎��Ԃɑ������e��Ƃ̔��f�Ɉς˂�ׂ��B

�U�D��K�͑�O�Ҋ�������

�E���s��ЂƂ��ẴA�J�E���^�r���e�B���[�������A��������̌������s���ɚʑ�����Ȃ��悤�z������K�v�B

�A�����J�ɂ����ċ��Z�j�]�̌����ƂȂ���������Z�@�ւ̃K�o�i���X�@�\���A�e�B�̉�Ж@��m�x�r�d�i�j���[���[�N�،�������j�ŋ��߂��Ă���`���I�v���𐮂��Ă��Ȃ���A�����I�ɏ\���ȃK�o�i���X�@�\�����Ă��Ȃ��������Ƃ����炩�ł���A�Ƃ��Ă���B

���������o�c�A�̈ӌ��ɁA���Z���̋��Z�R�c��u�䂪�����Z�E���{�s��̍��ۉ��Ɋւ���X�^�f�B�O���[�v�v�Őē������،�������В��́A�u���Z��@�ŕĊ�Ƃ̃K�o�i���X���@�\���Ȃ���������Ƃ����āA���{�̐��x���ǂ��Ƃ����咣�͘_���̔�v�Ǝw�E�B�u�i����������y���������ȁj���{��Ƃ̃K�o�i���X�ɓ����Ƃ͕s�M��������Ă���B�ЊO������̓����ɑO�����Ȏp���������A���������{�s��ɊC�O����̓������Ăэ��ނׂ����v�Ɣ��_�����i5��18�����o�������j�B

�u���Z��@�̍ő�̌����͌o�c�҂̃������ɂ���B���i�ȉ�v�����@�̈����������Ă���Ƃ����c�_�͑傫�Ȍ�����v---�B2009�N5��15���ɓs���ŊJ�Â��ꂽ�u���ۉ�v��t�H�[����

IFRS����Ƃɗ^����Ռ��v�̓��ʍu���ŁA���{�o�ϒc�̘A����i�o�c�A�j�̌o�ϖ@�K�ψ����Ɖ�v����̓��茛���E����i�Z�F������\������j�͂������������B�iITpro �Q�Ɓj

���̎���ł����Ă��u�o�c�҂̃������v�͖��ł���B�����炱���A�Ɨ���������o�c�҂ɑΓ��̗���ňӌ����q�ׂ���K�o�i���X���K�v�Ȃ̂ł���B���ۉ�v��Ɋւ��ẮA��v�����x�����邱�Ƃ���A��v���ł̓R�[�|���[�g�E�K�o�i���X�Ƃ��Ċč��ψ���̈ψ��ɁA��v�E�č��̃G�L�X�p�[�g���Œ��l�����邱�Ƃ����߂Ă���̂��B�o�c�A�͋��ۂ��Ă��邪�o�c�A�̓��蕔���̈ӌ��͖������Ă���B

�x��āA2009�N5��22���A���{���F��v�m�����́u�č����̌��������@��v�m�����@�ӎv����s����@�o�c�A�͔����v���������ł���B�������A��v�m����͖̒ڐV�������̂ł͂Ȃ��A��Ж@�i�����@�j�Ƌ��Z���i����@�i���،�����@�j�̊J���̈ꌳ���́A�Q�O�O�Q�N�i����14�N�j4�����o�ώY�Ə��o�ώY�Ɛ���NJ�ƍs�������܂Ƃ߂��u��ƌo�c�ƍ����Ɋւ��錤�����v�i�����F�ɓ��M�Y�ꋴ��w�����j�����Ŋ��Ɏw�E���Ă������̂ŗ��҂́u���Ĕ�Ȃ���́v�Ƃ��Ĉ���ɉ������悤�Ƃ��Ȃ��ł�����́B

2009�N5��26���A�o�ώY�Ə��́A����Ƃ̃R�[�|���[�g�K�o�i���X�i��Ɠ����j�����Ƃ��Č������Ă����ЊO������̐ݒu�`���t�������������j���ł߂��B�ݒu�͔C�ӂ̂܂܂Ƃ��邪�A�ݒu���Ȃ��ꍇ�͓Ǝ��̌o�c�Ď����x������悤���߂��B2008�N������`���t�����������Ă������A���{�o�c�A�Ȃǂ��u�@�\���Ă��邩�ǂ����^�₪����v�ȂǂƔ����Ă����B�i���o�@�Q�Ɓj

���x�Ăɗ��ޖ@���̉����͂Ȃ��Ƃ̂��ƁB���̂��߂̐��x�Ăł������̂��H�u���̎Г��Ɩ����o�������O���o�g������̋N�p�v�u�o�c����ψ���̐ݒu�v�ĉ��H