|

| �u����v�v�J���̗��� |

| Merger and Acquisition , M&A |

���t�{�o�ώЉ���������́A����15�N�i2003�N�j12��11���A�uM&A�������v���J�Â����B���̊J�×��R�́A���̂Ƃ���B�Ȍ�A2003�N12����1��ڂ���2004�N6���܂�9��J������M�d�Ȏ�������Ă���B

2004�N11��10���A��������́u�o�ϐ���t�H�[�����i�䂪����Ƃ̂l���`�����E�\�����v���āj�v�Ƒ肵�Ă܂Ƃ߂��Ă���B

�w�������N�A�킪����Ƃ̍����A�����A�c�Ə��n�A���{�Q�����̂�����M&A�́A��Ƃ̍Đ��E�ĕҕ���𒆐S�Ɋ����ɂȂ��Ă��Ă���B�������Ȃ���AM&A�̊������͌o�c�҂݂̂Ȃ炸�]�ƈ��ɂ��s�����ȕs������^���A�u�n�Q�^�J�E�t�@���h�v�ɑ�\�����悤��M&A������ʂɑ������������ő������邱�Ƃ��ˑR���Ȃ��Ȃ��B�܂��A��ƁE�Y�Ƃ̍ĕҁE�Đ���ΊO�i�o�ɂ����Ă�M&A�����p����Ă���Ƃ͂����A�ϊv�̎���ɐV������Ɗ�����n�o����Ă�헪�I�ȓ��������Ƃ���M&A��ϋɓI�Ɋ��p���悤�Ƃ���ɂ͎����Ă��Ȃ��B����ɁA�킪���Ƃ��ẮA�A�W�A�ւ̓W�J�𒆐S�Ƃ����O���[�o���Ȏ��_��ۂ��Ȃ���A�������̕ω��ɉʊ��ɒ��킷���Ƃ�M&A��ʂ������������̉~���ȓW�J��}�莝���I�Ŋ��͂̂���o�ρE�Y�ƎЉ�̑n����s��̐����Ɍ����āA�o�ρE�@���E�Ő��E��Ɖ�v�E�ٗp�E��ƌo�c�E�l���V�X�e���������镪��̊����̘g�g�݂�s�f�Ɍ������A���ۑ�ւ̑Ή��Ɉ�w���g�ޕK�v������B

�@���̂��߁A(1)�킪����M&A�����̎��ԂƂ��̗L�����y�э���̉ۑ蓙�ɂ��Ē����E���͂��A(2)���݉��v���i�߂��Ă���l���`�֘A�̊e��@���x�A�Ő��ȂNJe����ł̐i�W�ƍ���̉ۑ�ɂ��Č������A(3)���W�ω�������Z�V�X�e����A�W�A�ȂǍ������z�����Ɗ����̓W�J��������ɓ���AM&A�𗘗p�������������̐��i�ɂ��Č�������B�x

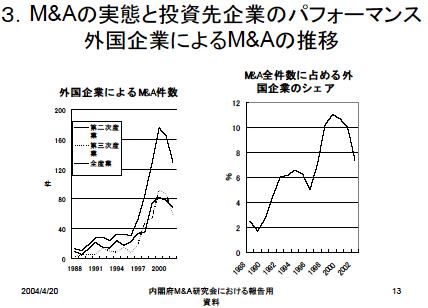

��������̎����ɂ��Ƌ}���ɍ��������̌����͏㏸���Ă���B

|

�����Q�@�Γ��l���`�����Ɠ������Ƃ̃p�t�H�[�}���X�|�[���ψ���o���� (PDF)���

�����P�@�ŋ߂̂l���`�����ɂ��ā|�i���j���R�t��o�������

�Ȃ��A2004�N11��10���A��������́u�o�ϐ���t�H�[�����i�䂪����Ƃ̂l���`�����E�\�����v���āj�v�Ƒ肵�Ă܂Ƃ߂��Ă���B

��L���{�̌�����́A�Z�p�v�V�̑����h�s�Y�Ƃ̊�Ɣ��W�Ɏ��ЊJ����҂����u���ԁv���u�����E�����v�ɂ���đ���̎����Ă���Z�p�����邱�Ƃ��ł���Ƃ����V����Ƃ̍��������Ƃ������_�������Ă��邱�Ƃ��A���C�u�h�A�̓��{�����i�t�W�e���r�j�����͋����Ă���B�y�V�����߂Ƃ���h�s�Y�Ƃł���V����Ƃ̑䓪�́A�I�[���h�G�R�m�~�[�𒆐S�Ƃ����l���̐��{��n�Y�Ƃ̐��S�E�����ԁE�Ɠd�𒆐S�Ƃ����o�c�A�Ȃǂ̌�����ł͓����Ȃ��V���ȍ����E�����̎��_����������ɂ��ꂽ�Ƃ����悤�B�i��Ƃ̍����E�����j���[�X�@�Q�Ɓj

2005�N5��31���A���t�{�@����17�N�x�@��5��@M&A�������@���������u�O����Ƃɂ����{��Ɣ����ɔ�������������̖��_�@�`���{�̊����s��̃O���[�o�����ɂނ��ā`�v�����쑺暌�

| �@���R����A��Ж@�̌��㉻�Ɋւ���v�j |

|

�@�@���̎���@�ցA�@���R�c���Ж@�����2004�N12���W���A�u��Ж@���̌��㉻�Ɋւ���v�j���v�����߂��B�Œ᎑�{�����x�P�p�⍑���O�̊�Ƃ������������E�����i�l���`�j��e�Ղɂ���u�Ή��_��v�Ȃǂ����B���ۉ����i�ތo�ς̋}���ȕω��ւ̑Ή����_�����B�������2005�N�N2��9���ɖ@���R���u��Ж@���̌��㉻�Ɋւ���v�j�v�\�A���{�͎����ʏ퍑��ɉ�Ж@�Ă��o����\��B2006�N�̎{�s��ڎw���B��Ж@�����A2006�N5��1���{�s�B�������A�O�p�����ɂ��ẮA1�N�ԓK�p��������2007�N5��1�����K�p�ƂȂ����B�i�O�p�����ɂ��ẮA��Ж@�A��������768��1���A�z������749��1���A�z������758���j

��Ѝ����Ȃǂ̍ہA���ʼn�Ђ̊���ɂ́A���̑Ή��Ƃ��āA������Ђ̊������[�Ă�Ƃ������s���x�����߁A���K�Ȃǂł̑Ή��x�������\�ɂ���u�Ή��_��v�̓����荞�B ���D�NJ�Ƃ̐헪�������嗬�� �@�s�������B�E�ꋴ���w�@�������i���S�[���h�}���E�T�b�N�X�،��}�l�[�W���O�E�f�B���N�^�[�j�̘b�t�@�O�������������œ��{��Ƃ��ł��Ȃ���Ԃ��悤�₭��������B����̍����E�����i�l���`�j�̗���͓��Y�����Ԃ�F�Ȃǂ��O�����~�ς����悤�Ȍ`����A�D�NJ�Ƃɂ��헪�����ւƕς�邾�낤�B �@�F�D�I�Ȕ����������邪�A�G�ΓI�����͍��������B�������F���c�ɓ���O�ɁA�܂����呍��ŎO���̓�̎^���āA�����ɔ�����������ւ������c���Ȃ���Ȃ�Ȃ��Ȃǃn�[�h�����������炾�B |

| �O�p�����i2007�N5��1�����K�p�j | |||||||||||

| �@���X�e�b�v�F �O����Ƃ����{�q��Ђ�ݗ�����B �A���X�e�b�v�F �O����Ђ̊�������{�q��ЂɁA�e��Ђ̊����Ƃ��Čv�シ��B �B��O�X�e�b�v�F ���{�q��Ђ��A�������悤�Ƃ�����{��Ƃ̊���ƁA�e��Ђł��� �O����Ђ̊�������������B |

�O�����A | ||||||||||

| ���@ | ���{��� | ||||||||||

| ���{�q��� | �B�������� | ������ | |||||||||

| �A�O����Њ��ۗL | �� �� |

���� | ���� | ���� | |||||||

������F ���{��Ƃ͓��{�q��Ђɋz�����������B |

|||||||||||

| �O�����A | |||||||||||

| �� | |||||||||||

| ���{�q��� | �z������ ��---- |

���{��� | |||||||||

�O�����A�̊���ƂȂ�

|

|||||||||||

�����،�������́A2007�N4���Q�S���A�O����Ƃ����{�����ŗa���،��i���{�^�a���،����i�c�q�j����ꂷ�邽�߂̐��x������i�߂��Ɣ��\�����B�����ŊO����Ƃ��a���،��s�ł���A���{�̓����Ƃ͓��{���Ɠ����悤�Ɏ���ł���悤�ɂȂ�B �@2007�N�T���ɍ����ʼn��ւ����u�O�p�����v�ł́A�������������ɂ���ƍĕ҂��\�ƂȂ�B���傪���{�����ł͗��������R�����O������������ɁA�~���Ă̗a���،�����邱�Ƃ��ł���悤�ɂȂ�A����������₷���Ȃ�B���̂��߁A�O���n���哱�����ƍĕ҂̌Ăѐ��ɂȂ�Ƃ̌���������B�i�ǔ��V���j ���F�C�O��Ƃ����Œm���x�����߂�A�O�p�����Ŋ�����������{�̊��傪�A���O���m��Ȃ��C�O��Ƃ̊����������A�����ɔ��邱�ƂŊ������}������A������t���[�o�b�N�iFlowback�j������ł���Ƃ���Ă���B �Ȃ��A���{��Ƃ̊��傪���������ɂ��O����Ƃ`�̊�������̂����Ƃ��ɓ��{�ŏ����ł��ېł���Ă��܂��Ɗ��������̎��������Ȃ��Ȃ��Ă��܂����Ƃ���A�ېł̌J�������߂邽���A�o�ώY�ƏȂ́u�Y�Ɗ��͍Đ����ʑ[�u�@�v�Ɋ�Â��e��Њ�����p�����O�p�g�D�ĕ҂ɂ��ĉېŌJ���ׂ̓���[�u�̑n���i�K�p���ԕ����P�V�N�S���P���`�����P�X�N�R���R�P���j�v��17 �N�x�Ő������i�d�œ��ʑ[�u�j�ŗv�]�i�V�݁j���Ă���B ����19�N�x�̐Ő������ŁA�u��Ж@�ɂ����鍇�����Ή��̏_��i�O�p�������j�ɑΉ�����v�Ƃ��Ă��܂��B

���@�ƐŖ@�Ƃ̊W�́u�Y�ƍĐ��@�����ɂ��e��Њ�����p�����O�p�����ɂ��Ă̓����v�i��18��Γ�������c��啔���j���Q�ƁB 2006�N10��16���u���{��Ƃɂ͔����ł��Ȃ������x�����@�s�������v�Q��

|

|||||||||||

�ċ��Z���̃V�e�B�O���[�v��2007�N10���Q���A�U�W���̊�����ۗL���Ă�������R�[�f�B�A���O���[�v�ɂ��āA�c��̓������ƃV�e�B����������������u�O�p�����v�����Ŋ��S�q��Љ�����Ɣ��\�����B�����̓�������ɑ��P���P�V�O�O�~�ɑ�������V�e�B�������蓖�Ă�B���N�T���ɉ��ւ��ꂽ�O�p�����̏��̊��p��ƂȂ�B�����͏���p�~����B

�@�V�e�B�͂S���ɂs�n�a�i�������J�����t���j�œ������P���Ɏ��߂��B���������_��͂P�O�����܂łɒ����B���������͂Q�O�O�W�N�P�����Ɋ�������\�肾�B�ăV�e�B�O���[�v�E�C���N�i�R�[�h�ԍ�8710)�������������s��ւ̏���11���T���ɍs���A��������͓����s��Ŋ��蓖�Ă�ꂽ���p���邱�Ƃ��ł���B(���ؐV�K���)

�@����������V�e�B�O���[�v�E�W���p���E�z�[���f�B���O�X�̃_�O���X�E�s�[�^�[�\���b�d�n�́u���{�L���̋�s�E�،��O���[�v�����邽�߁A��g����������v�Ɛ����B�����̌K�������В��́u�o�c�̏_��ƌ����������܂�v�ƌ�����B

(�T���P�C�@�j���[�X�@�Q��)

| ���� �،������ |

���Z�� �d�c�h�m�d�s |

������ �בփ��[�g |

�j���[���[�N �،������ |

�r�d�b�ւ� �o�^�� |

|

| �V�e�B�O���[�v�E�C���N | �������� | �L���،��� �����N�s�\ �s�x���� �i���P�j |

�P�h�������� | �������� | ���ׂĂ̕� �N���� �Q�O�O�U�N�x�N���� |

�i���P�j�����ɁA�u���\���̂��߂̗L���،����i�T�̕��j�v���f�ڂ���Ă���B���ɁA�W�W�U�y�[�W�ɏ��啔�̂��́B�Q�O�O�U�N�P�Q�����̊č��ϘA���������\�ƂQ�O�O�V�N�U���̔������̔�č��A���������\���܂܂�Ă���B�|��ɉ����Ăr�d�b�o�^�̂��̂����̂܂ܒԂ荞�܂ꂢ�邽�ߑ啔�̂��̂ƂȂ��Ă���B���Ȃ݂ɁA�d�c�h�m�d�s����͏،����s���̏،��͏o������������l���Ɂu�g�����v�Ƃ��ĂQ�O�O�U�N�P�Q�����̊č��ϘA���������\�ƂQ�O�O�V�N�U���̔������̔�č��A���������\���L���،����Ƃ��Ċ֓������ǂɒ�o���ꂽ�|�̋L�q������݂̂ŁA����������ꂼ��̗L���،���������ƌ����X�^���X�B�d�c�h�m�d�s�̗L���،����́A�y�[�W�������A���L�ɎQ�Ɣԍ��������A���Ȃ蒆�r���[�Ȗ|��E�J���ƂȂ��Ă�����ɕ������B���̏��\���̂��߂̗L���،����͌����ɋ߂�����Ղ����d�c�h�m�d�s����͌����Ȃ������B���{�͕�����ɂ�������ȊJ���V�X�e���ł��B�A�N�Z�X���Ղ�SEC�̔N������l�������̕�������Ղ��̂Ő���Ƃ��{���������߂���B

2007�N�P�P���T���i���j�j�A�����̊����́A�����S,�T�T�O�~�ł����B���݂ɁA�j���[���[�N�،�������̊�����37.73�h���i�P�P���Q�����j���I�l�j�ŁA�בփ��[�g�͂P�h������114.59�~�ł����B�ꊔ������22�T�~���炢���{�s�ꂪ���������B

���{�̗L���،������i�d�c�h�m�d�s�j�̓h���Ɖ~�݂����݂������Ƃɂ͂��Ȃ�ǂݓ�B�r�d�b�����́A�ǎ҂Ɍ��Ղ��悤�ɕ\���ɍH�v�������邪�A���{�͔߂������炢�H�v�������Ȃ��B���{�́A�d�������������d���ŒN�����P���悤�Ƃ��Ȃ������P�Ɍ����ė��p�ҁE�ǎ҂̐����͂��d�g�݂ɂȂ��Ă��Ȃ��B

���݂ɁA�V�e�B�[�O���[�v�̂r�d�b�ւ̒�o���ނ̂Q�O�O�V�N�P�O���R�P���̗Վ����iForm8-K�j�ɂ͓����R�[�f�B�A���Ƃ̊�ƌ������A�P�P���T���̗Վ����iForm8-K�j�ɂ��T�u�v���C���֘A�̏،������i�̕]�����v���̕�����Ă���B���{���d�c�h�m�d�s�ɂ́A���Ɋ֘A����P�P���Q���̗L���،��͏o���݂̂ŎO�p�����Ɋւ������A�T�u�v���C�����[�����̕]�����ɂ��ēK���ɊJ������Ă��Ȃ��B

�����A�V�e�B�O���[�v�́A�`���[���Y�E�v�����X����ō��o�c�ӔC�ҁi�b�d�n�j�i�T�V�j�����C���A��C��Ɍ������������o�[�g�E���[�r�����i�U�X�j���A�C����Ɣ��\�����B�T�u�v���C�����[���̊֘A�łb�d�n���C�̓����������`�ɑ����ē�ЖځB�啨�̃��[�r��������Ƃ̓T�u�v���C�����͂���قǐ[���Ƃ������Ƃ��B

�Q�O�O�V�N�P�P���T���A�x�[���ɕ�܂�Ă������ċ��Z�@�֎P���̃T�u�v���C���i�������^�j�Z��[���֘A������ЂɁA�ď،�����ψ���i�r�d�b�j�̃��X�����錩�ʂ��ɂȂ����B���Z�T�[�r�X���E�ő����ăV�e�B�O���[�v�P���́u�����r�[�N���i�r�h�u�j�v�V�Ђ̌����ɋ߂��A���o���B�T���t�p���^�C���Y�i�d�q�Łj�����B�i�ăV�e�B�n�ɂr�d�b�����c�T�u�v�������Ł^���z��O�����\�ʉ����@�V�e�B�O���[�v���z�����@�Q�Ɓj

2009�N4��28���A�O��Z�F�t�B�i���V�����O���[�v���A�ċ��Z���V�e�B�O���[�v�P���̓����R�[�f�B�A���،��Ɠ����V�e�B�O���[�v�،��̎��Ƃ̑啔�����A�������邱�Ƃ����������B�O��Z�F�̓V�e�B���ƏT���ɂ���{���ӂ����\����B

�@�����z�͌ܐ牭�~�ȏ�Ƃ݂���B�������K�o���N�����،����P���Ɏ��߂�̂͏��߂āB�O��Z�F�͏]���̐e����ł����a�،��O���[�v�{�Ђƍ��킹�A�O��،��̂����̓�ЂƊW��[�߂邱�ƂɂȂ�A���Z�E�̐��͐}���傫���ς�肻�����B�O��Z�F�͓��������ŁA�O�H�t�e�i�t�B�i���V�����E�O���[�v��݂��كt�B�i���V�����O���[�v�ɔ����肵�Ă����،����Ƃ�啝�ɋ����ł������A��a�Ƃ̊W�č\�z���ۑ�ƂȂ�B�i�����V�� �j���[�X�@�Q�Ɓj

2006�N11��7���|8���ɁA�O���[�o���E�p�u���b�N�E�V���|�W���E�����J����A�u���ۓI�ȃl�b�g���[�N�̐ӔC�҂���̃r�W�����v�Ƒ肵24�y�[�W�ɂ̂ڂ���q�����\����A4�卑�ێ������ɂa�c�n����уO�����g�E�\�[���g���̂b�d�n���T�C�������B�i�X�}�[�g�v���@�Q�Ɓj

����ɂ��ƁA���ۓI�ȓ����������ɂȂ��Ă���Ƃ��ĉ��L�̓��v��\�����A��v�����łȂ��č���̍��ۓI�Ɏ��ʂ�����K�v������Ƃ��Ă���B���ɁA�p�ă��[���n��́A�Ǘ����Ă��Ă͐������Ȃ��B���{�ɂ��Ă݂�A���L�̒ʂ�A���ۓI�ȊW�͔�r�I�őΓ������͂܂�ō����̂悤�ł��邪�A�����I�ɂ͍��ۓI�ɌǗ����Đ������Ȃ��B

| ������ Capital Inflows |

�ΊO���� Capital Outflows |

|||

| Billion $ | % of GDP |

Billion $ | % of GDP |

|

| �č� | 4,167 | 38 | 1,922 | 17 |

| ���[���n�� | 3,569 | 44 | 3,609 | 44 |

| �p�� | 2,387 | 133 | 2,247 | 125 |

| �X�C�X | 343 | 111 | 510 | 165 |

| �J�i�_ | 223 | 26 | 297 | 34 |

| �I�[�X�g�����A | 212 | 42 | 124 | 24 |

| �X�G�[�f�� | 190 | 63 | 223 | 74 |

| �f���}�[�N | 143 | 68 | 167 | 79 |

| �m���G�[ | 121 | 55 | 196 | 89 |

| ���{ | 106 | 3 | 664 | 15 |

�o�ώY�ƏȂ́u�Γ������v�̎����ł����l�̌X���������Ă���B

| ���{ | �č� | ||||||||||||||||||||||||||||||||

| ��� | �����������z | ��� | �����������z 2005�N7��20�� |

Market Cap�F�t�r�� | 2009�N3��6�� �������z�i���P�j ���Z��@�� |

||||||||||||||||||||||||||||

| �g���^������ | 15��1258���~ | �f�l�i���P�j 2009�N6��3�����p�~ |

2��2913���~ | 20.83B | 0.8852B | ||||||||||||||||||||||||||||

| �z���_ | 5��2919���~ | �_�C�����[AG | 4��7487���~ | 43.17B | - | ||||||||||||||||||||||||||||

| �O�H�t�e�i�t�B�i���V���� | 9��2944���~ | �V�e�B�E�O���[�v�i���Q�j | 25��4078���~ | 230.98B | 5.64B | ||||||||||||||||||||||||||||

| �\�j�[ | 3��9788���~ | �}�C�N���\�t�g | 31���X�O�S���~ | 282.64B | 135.85B | ||||||||||||||||||||||||||||

| �������쏊 | 2��3240���~ | �f�d | 41��2181���~ | 374.71B | 74.56B | ||||||||||||||||||||||||||||

| �x�m�� | 1��2440���~ | �h�a�l | 14��8533���~ | 135.03B | 115.13B | ||||||||||||||||||||||||||||

| �m�d�b | 1��1835���~ | �f�� | 11��308���~ | 100.28B | 16.27B | ||||||||||||||||||||||||||||

| �ԉ� | 1��4944���~ | �o���f | 15��590���~ | 136.90B | |||||||||||||||||||||||||||||

| ���c��i | 4��9888���~ | �t�@�C�U�[ | 22��3938���~ | 203.58B | |||||||||||||||||||||||||||||

| �Z�u�����A�C�E�z�[���f�B���O�X | 4��5238���~ | �E�I���}�[�g | 20��7889���~ | 188.99B | |||||||||||||||||||||||||||||

| �Q�O�O�T�N�V���Q�O���AYahoo! Finance�@���A�Q�l�Ƃ����P�č��h�����P�P�O�~�Ōv�Z���Ă݂܂����B �i���P�j�f�l�F 2009�N3��5���A���Z��@�ɂ��f�l��2008�N�x���Z�̉�v�č��l���h�p����Ƃɏd��ȋ^�`�h������Ƃ̈ӌ���\�������B3��6���̎������z���Q�l�Ƃ����B 2009�N3��5���AGM2008�N3���~�̐Ԏ��A8���~�i861���h���j�����߂��č��l�͌p�����ɏd��Ȍ��O��\�� 200�V�N���͍�����3���~��������2�N�ڂł��邪�č��l��2007�N�x���ł͎��Ƃ̌p�����ɋ^�`��\�����Ă��Ȃ��B�iForm10-K�N�����@�Q�Ɓj 6��1���̃`���v�^�[�P�P�\�����O��2009�N5��29���i���j���j�̊����I�l�͈ꊔ������0.75�h���i�������z��457�S���h���j��1�h��������B5�N�O��50�h�����Ă����B 6��3���ɂ͏��p�~�A18�����ȓ��ɍď���ڎw���Ƃ̂��ƁB�������v���ł���B �i���Q�j�V�e�B�E�O���[�v�F 2009�N2��27���A�V�e�B�[�O���[�v�����{�������S�O����ۗL�����\���A��i�ƌ������������B ���ӁF�������z�́A���X�̊����ɂ��ϓ����܂��B��Ж����N���b�N����Ƃ��̓��̎������z���\������܂��̂ŋ���������͊m���߂Ă��������B�_�C�����[�Ђ̓h�C�c��ƁB 2005�N10��1���A�O�H�Ƃt�e�i�͌o�c�������u�O�H�t�e�i�t�B�i���V�����E�O���[�v�v�ƂȂ�A���Y���z200���~�͐��E�ő�B �Z�u�����A�C�E�z�[���f�B���O�X�̓C�g�[���[�J���A�Z�u���E�C���u���E�W���p���A�f�j�[�Y�̎�����Ђ�2005�N9��1���ɏ�ꂵ���B ���Ĕ�r�Ŏ������z�������̂́A��Ƃ̎��v���i�����v/���㍂�����㍂�����v���j�����������������z�͍����B �����������z���50�ЁE���o�����L���O�@�Q��

|

|||||||||||||||||||||||||||||||||

�ʐM�ƊE�̋��l�͉i���ɋ��l�ł��葱���邩�H�@�͂��܂��A�V����Ƃ����[�f�B���O��ƂƂ��Ď���đ��邩�H

| ���{ | �C�O | ||||

| ��� | �����������z | ��� | �����������z | Market Cap�F �t�r�� |

|

| �m�s�s | 7��8076���~ | �x���C�]���iVerizon�j | 10���~ | 90.95B | �������� |

| �m�s�s�h�R�� | 8��8147���~ | SBC | 8��7406���~ | 79.46B | �������� |

| �\�t�g�o���N | 1��8980���~ | AT&T | 1��7281���~ | 15.71B | �������� |

| MCI | 9196���~ | 8.36B | �������� | ||

| �h�C�c�e���R�� | 8��8275���~ | 80.25B | �������� | ||

| �t�����X�e���R�� | 8��3160���~ | 75.60B | �������� | ||

| �{�[�_�t�H�� | 19��3116���~ | 175.56B | �������� | ||

�m�s�s�̗L���،����i�d�c�h�m�d�s�j�Ɋ܂܂��A�����Z���͕č���v��Ō��\����A�uNTT�O���[�v�́A��ɓ����{�d�M�d�b������Ёi�ȉ��uNTT�����{�v�j�y�ѐ����{�d�M�d�b������Ёi�ȉ��uNTT�����{�v�j�ɂ��n��ʐM���Ɓi�����d�C�ʐM���Ƃɂ����錧���ʐM�T�[�r�X�̒y�т���ɕ��т��鎖�Ɓj�A��ɃG�k�E�e�B�E�e�B�E�R�~���j�P�[�V�����Y������Ёi�ȉ��uNTT�R�~���j�P�[�V�����Y�v�j�ɂ�钷�����E���ےʐM���Ɓi�����d�C�ʐM���Ƃɂ����錧�ԒʐM�T�[�r�X�A���ےʐM���Ƌy�т���ɕ��т��鎖�Ɓj�A��Ɋ�����ЃG�k�E�e�B�E�e�B�E�h�R���i�ȉ��uNTT�h�R���v�j�ɂ��ړ��ʐM���Ɓi�g�ѓd�b���ƁA�o�g�r���ƁA�N�C�b�N�L���X�g���Ɠ��̎��Ƌy�т���ɕ��т��鎖�Ɓj�y�ю�Ɋ�����ЃG�k�E�e�B�E�e�B�E�f�[�^�ɂ��f�[�^�ʐM���Ɓi�V�X�e���C���e�O���[�V�����A�l�b�g���[�N�V�X�e���T�[�r�X���̎��Ɓj����Ȏ��Ɠ��e�Ƃ��Ă���܂��B�v�Ƃ��Ă���A�m�s�s�h�R�����A���q��ЂƂ��Ċ܂܂�Ă��܂��B���������āA�m�s�s�̋Ɛт́A�m�s�s�̘A�������v�|�m�s�s�h�R���̘A�������v���m�s�s�h�R���������A�������v�i�Ɛсj�������悤�B�ߋ�3�N�Ԃ̂m�s�s�h�R�����������㍂����јA�������v�i�Ɛсj�͈������Ă���i���L�Q�Ɓj�B�}���ɐi�ތ��t�@�C�o�[����i100���K�j�ɂ�钴�����C���^�[�l�b�g�ڑ��ɂ��u���[�h�o���h�u�a�t���b�c�v�i�m�s�s�����{�j�̗��p�Ҋg���2005�N�x�ȍ~�ɋƐє҉ł��邩�H

2010�N�U���X���A�m�s�s�O���[�v���\�������ސE�҂̔N�����z�������J���Ȃ����F���Ȃ������͕̂s�����Ƃ��āA�O���[�v67�Ђ��s���F�����̎����������߂��i�ׂ̏㍐�R�ŁA�ō��ّ�R���@��i�c���r�v�ٔ����j�͂X���܂łɁA�m�s�s���̏㍐��ނ��錈��������B�m�s�s���s�i�̈�A��R�������m�肵���B�i���{�o�ϐV���j NTT���N�����z��\�����Ă���͉̂��L�̐��l�������NTT���Ԏ��̎��ł��邱�Ƃ����邪�A�ٔ����͗������Ă��Ȃ��悤���B

| �P�ʁF���~ | 2013�N3���� | 2012�N3���� | 2011�N3���� | 2010�N3���� | 2009�N3���� | 2008�N3���� | 2007�N3���� | 2006�N3���� | 2005�N3���� | ||

| �i�`�j | NTT | �A�����㍂ | ��107,007 | 105,073 | ��103,050 | ��101,813 | 104,163 | 106,809 | 107,606 | 107,411 | 108,058 |

| �A�������v | 5.240 | 4,677 | ��5,096 | ��4,922 | 5,387 | 6,352 | 4,769 | 4,987 | 7,101 | ||

| ���㏃���v�� | 4.8% | 4.4% | 4.9% | 4.8% | 5.2% | 5.9% | �S�D�S�� | �S�D�U�� | �U�D�T�� | ||

| �i�a�j | �m�s�s�h�R�� | �A�����㍂ | 44,701 | 42,400 | 42,242 | ��42,844 | �@��44,480 | 47,118 | 47,881 | 47,658 | 48,446 |

| �A�������v | 4,956 | 4,639 | 4,509 | 5,231 | 4,714 | 4,912 | 4,573 | 6,104 | 7,475 | ||

| ���㏃���v�� | 11.0% | 10.9% | 10.6% | ��12.2% | 10.6% | 10.4% | �X�D�T�� | �P�Q�D�W�� | �P�T�D�S�� | ||

| �i�`�j�|�i�a�j | �m�s�s�h�R�������� | �A�����㍂ | 62,306 | 62,673 | ��60,808 | ��58,969 | 59,683 | 59,691 | 59,725 | 59,753 | 59,612 |

| �����g�咆2006�N (2010�N�܂������H) |

�A�����i�����j���v | ��284 | ��38 | ��586 | ��(309) | 673 | 1,440 | 196 | (1,117) | (374) | |

|

�m�s�s�A�Q���A�������i2006�N3�����j |

�i�Q�l�j

��2006�N3���f�ځu�`�s���s�̓x���T�E�X�����������Ŕ����ŋƊE�g�b�v�ցA�������z��670���h���i��7��8000���~�j�v2006�N3��6���j���[�X

��2005�N5���f�ځu�č��ł̋���ʐM��Ђɂ�锃������Ƃ��̃C���p�N�g�i�ꈬ��̃��K�E�L�����A�ɂ�鐢�E���e�̐�G�ꂩ�j�������ʐM�����������v�@�Q��

��2000�N8���f�ځu�}���ɕς��O���[�o���E�v���[���[�̐��͕��z�}�v�������ʐM�����������@�Q��

| ��� | �����������z | ��� | �����������z | Market Cap�F �t�r�� |

|

| �\�t�g�o���N | 2��7786���~ | �f����������(���S) | 23��2272���~ | 193.56B | �������� |

| ���t�[�i���j�i��1�j | 3��0966���~ | �x���������@�h�����@�i���Q�j | 4��4784���~ | 37.32B | �������� |

| �C�V��(���R) | 9��9593���~ | ||||

�i��1�j���t�[�i���j���\�t�g�o���N�̘A���q��ЁB�������A�Ăx���������@�h�����͘A���q��Ђł͂Ȃ��B �i��2�j���t�[�i���j�́A�x���������@�h�����@�������@�ʼn�v�����B�r�d�b�o�^�e�������P�O�|�j�@�Q�� �i��3�j�C�V���́A�A���x�[�X�̏]�ƈ�3,373�l�B�]�ƈ���l������51�S���~�̏����v�A���ϔN��36�A���^�N��957���~ �i��4�j�O�[�O���̘A���x�[�X�̏]�ƈ�13,786�l�B�]�ƈ���l������32�S���~�i��3.69B�j�̏����v�B�C�V���̎������z������B 2004�N8��19���A��Google�́ANASDAQ�،�������œ��D�`���ɂ��V�K�������J�i�ȉ�IPO�j�������������B |

|||||

�m�g�j�X�y�V�����͌܌������̕����ŁA�����̋��ЂɑR����S�|���[�J�[�E�V���S�̎��g�݂��Љ�B�V���{���c�̃~�^���E�X�e�B�[������̔����̋��Ђɑ���O�p�����̂P�N�Ԏ{�s�P�\�i�Q�O�O�V�N�T���P���{�s�j�́A�V���{���c�̐헪�\�z�ɋM�d�Ȏ��Ԃ�^�����悤���B�i�V���S�E�����̃j���[�X �@�~�^���S�|�̃j���[�X�@�~�^���e�q�̂���Ȃ��]�E���E�̓S�|�Ƃ��x�z�A�A�W�A�������ԋ߁H�j

| ��� | �����������z | ��� | �����������z | Market Cap�F �t�r�� |

|

| �V���{���c | �T���V�T�P�W���~ | �A���Z���[���E�~�^�� | �X���V�W�U�O���~ | 81.55B | �������� |

�Q�O�O�U�N�x��Mittal Steel Company N.V.���N�����́A���ۉ�v��ō쐬����i�Q�O�O�T�N�x�͕č���v��ł������j�A�Q�O�O�U�N�W���P���A�A���Z���[���������ۉ�v��ɏ]���Ĕ����@�ʼn�v�������ڍׂȓ��e�𒍋L�R�u�����v�A���L�W�u�̂��y�і��`�Œ莑�Y�v�ɏڍׂȒ��L�����Ă���B

�܂��A�j���[���[�N�،�������ɏ�ꂵ�Ă��邽���r�d�b�ɓo�^���Ă���L���،����ɓ�����O����Ђ̂e������ �Q�O�e���Q�O�O�U�N�x�̔N�����̕č���v��ƍ��ۉ�v��Ƃ̍��ْ����\�����L�Q�W�u���ۉ�v�����č���v��ւ̍��ْ����v�ɏڍׂɊJ������Ă���B

����A�V���{���c�i���j�iNippon Steel Corporation �j�́u�S�͍��ƂȂ�v�Ƃ�����悤�ɁA�����Ђ炵�������{�̉�v���K�p���Ă���A�L���،����݂̂̊J���i�d�c�h�m�d�s�j�̂��߁A�O������͂��̓��e���M�����A�����h�q��ɂ͑����͓K���Ă��邩���m��Ȃ��BYahoo! Finance �̃T�C�g�����Nippon Steel�̏���Ă��Ȃ��̂��悭�킩��B

����15�N�i2003�N�j10��31���A��Ɖ�v�R�c����ꕔ��́A���ۉ�v��Ƃ͈�����悷����{���L�̉�v��ł���u��ƌ����ɌW���v��̐ݒ�Ɋւ���ӌ����v(PDF:129KB)�v�����܂Ƃ߁A���\�������܂����B

�����P�W�N�i�Q�O�O�U�N�j�P�Q���Q�Q���A��Ɖ�v��ψ����́u��ƌ�����v��y�ю��ƕ�������v��Ɋւ���K�p�w�j�v�����\�����B��v��ɂ́A�̂��̏��p����ǂ��Ɍv�シ�邩�͋K�肵�Ă��Ȃ����A�K�p�w�j��V�U���i�R�j�ɂ́u�̂��̏��p�z�͔̔���y�ш�ʊǗ���Ɍv�シ����̂Ƃ��A���������ȊO�̎��R�ł̂��̏��p�z����ʑ����Ɍv�シ�邱�Ƃ͏o���Ȃ��i��R�O�Q���Q�Ɓj�v�Ƃ���B����ɂ��A�c�Ɨ��v��ϗp�N�����s�����Ȃ̂��̏��p��Řc�߂��錋�ʂƂȂ�B�ꎞ���p�����߂Ȃ�A�ϗp�N���Q�N�Ȃ�悢�̂��B

���{�̂��̊�ɂ��ƁA�@�擾�Ɣ��肳�ꂽ��ƌ����ɂ��p�[�`�F�X�@��K�p����B�擾�������Y�E���͎����Ŏ���A�̂��i���͕��̂̂��j��20�N�ȓ��ɋK���I�ɏ��p���A�A�����̌����Ɣ��肳�ꂽ��ƌ����ɂ������v�[�����O�@��K�p���A����������Ƃ̎��Y�A���y�ю��{�̕뉿�����p���B�̂��̑ϗp�N���̐ݒ�͍���˂܂�A�Q�N����Q�O�N�̔C�ӁE���R�ɏ��p����Ƃ������ƂɂȂ�B��v�̐M�����������B

�i�u��ƌ����Ɋւ�����{�̈ӌ��v������Ɖ�v��ψ���֓��Î��ψ����@��v��ݒ莞�̌����o�܂́A��Ɖ�v�R�c����ꕔ��̋c���^�@�ψ��̔����i�̂�p�̗��R�j�@�u�l���`�i��Ƃ̍����E�����j�̉�v�����ɓK�p�����ƌ�����v�Ȃǂ��C���v���̑ΏۂŁA���Z���͂d�t�̗v���ɉ�����ӌ��i�Q�O�O�U�N�V���Q�X�����{�o�ϐV���j�v�u�֓��ψ����́u�̂��̔p�͔��ɒp����������v�����v�ƃ{���N�\�̕]���ł��B(2007�N1��25��)�E�E�������ē��{�͏��p���邱�ƂƂȂ����v�@����֓��w�h�E�E���̊w�h�̓����ł���u�����v�̑��ʂ����v���č\������B�@�Q�Ɓj

����18�N�i2006�N�j�S���P���ȍ~�J�n���ƔN�x����K�p���J�n����B�@��Ɖ�v��ψ���ɓK�p�w�j�̌�����v������B

���ۉ�v��ƕč���v��ł́A�����v�[�����O�@�̗��p��r�����邽�߁A�@�p�[�`���X�@�i�����@�j�݂̂�F�߁A�����v�[�����O�@�͔p�~�A�A�̂��iGoodwill�j�͌������p�����Ȃ��B�������A�h�`�r�R�U���u������v�v��K�p�����N�������K�v������B���������Ƃ��Ɉꎞ���p������B

�č��ł́A�����E�������ɔ����҂��s���Ƃ��đΓ������Ƃ��Ď����v�[�����O�@��K�p����P�[�X�����₽���Y�܂���Ă����B�Ƃ��낪�A�����v�[�����O�@�K�p��Ђ̑��������̌�̒����ł����ꂩ�������҂ƂȂ��Ă��鎖���ɒ��ڂ��āA�����v�[�����O�@�̔p�~�Ɏ��������̂ł��B�Ȃ��A�V��ł́A�p�[�`���X�@�iPurchase method�j���A�N�C�W�V�����@�iAcquisition method�j�ƌď̂�ύX���Ă���B�Ӗ��́u�����@�v�ŕύX�͂Ȃ��B

�i������v��R�c���i�e�`�r�a�jStatement No. 141�i��ƌ����jBusiness Combinations�����Statement No. 142�i�g������т��̑��̖��`�Œ莑�Y�jGoodwill and Other Intangible Assets�@2001�N7�����\�i200�P�N12���K�p�j�@�Q���j

���B�́A���ۉ�v��h�e�q�r3���u��ƌ����iBusiness combinations�j�v�i2004�N3�����\�j�ɐ旧��2002�N3�������B��v�m�A���i�e�d�d�j�����B21�J���������E�����ɌW���v�E�@�K��̎��Ԓ��������uSurvey on Business Combinations�v����Ă���B

�����i2007�N10��16���j�ɂȂ��āA��Ɖ�v��ψ����́A�u��ƌ�����v�Ɋւ��钲���\EU�ɂ�铯�����]���Ɋ֘A���鍀�ڂɂ��ā\�v�����\�����B�����v�[�����O�@�K�p��Ђ�116���̊�ƌ�����3���ɗ��܂����B�u�̂��v�̏��p�ɂ��Ă͉��B�����{�ɑ��Č��y���Ă��Ȃ��̂Ō��y���Ȃ��Ƃ������͒��r���[�Ȃ��̂ƂȂ��Ă���B5�N�O�̉��B�Ɠ����悤�ɍ��ۓI�ɋc�_���Ă���Ƃ��ɒ������A���{�̈ӌ����q�ׂ�ׂ��ł������B�������{�͒����������P�ɊϔO�_�Ŏ����v�[�����O�@�̓K�p���咣���Ă����B�����̃^�C�~���O���ň��B���������̐����������B

���{�ł́A�č��E���ۉ�v��ł́A�̂��̌��������Ȃ�����������҂����邪�A���������������Ԃ�����Ίč��l�̈ӌ������U�ƂȂ�č��l�̐ӂɋA���ׂ����̂ʼn�v��̖��ł͂Ȃ��č��̖��ł���B

| ��v��������̘_�_�����i2007�N12��27���j |

| 2007�N12��27���A��Ɖ�v��ψ����́A�u��ƌ�����v�̌������Ɋւ���_�_�����v�����\�����B ���ۉ�v��ւ̎��ʂ������B�@ ���ۉ�v��ֈꋓ�ɓ��������������{�̉�v�ƊE�ɂƂ��Ĉ�̉�v����o���邾���ōςނ��Ƃł���B�V���ȓ��{�̉�v��i�ψ��̃G�S�j���o���A���ۉ�v����o������{�̉�v�ƊE�͔ߌ��B �ߋ��̋c���^������ƁA��ƌ����̉�v��������������Ȃ���Ȃ�Ȃ����R�������Ă���B2002�N7��30���̊�Ɖ�v�R�c��ł̋c�_���e�ψ��̍l�������悭�łĂ���B�����ψ��̕č�����Ȃ������v�[�����O�@������������o�܂��Ȍ����I�m�ɐ������Ă���Ɋւ�炸���̈ψ��͒N�������X���Ă��Ȃ��������Ă���B�����ψ��̔������e�͕č����m��҂ɂƂ��ď펯�I�ȔF���ł������B���̌�A���{���č����l�ɑΓ������͖w�nj����Ȃ����Ƃ��m���Ă���B |

| ��^�����̎���ł́A�u�V��AOL������Time Warner�����ݍ��ށC�ustock currency�v�̈З͂܂��܂��v�i2000/01/17�j������A2001�N�ɂ`�n�k���^�C���E���[�i�[���擾�҂Ƃ���146,430�S���h���i��16���~�j�̊����s���Ĕ��������z�́u�̂���iGoodwill�j�v���v��B��2002�N�x�ɂ́u�̂��v���ʑ������Ƃ���45�C538�S���h���i��5���~�j�̈ꊇ���p���Ă���B2002�N�x�E2001�N�x��r�̂`�n�k�@�s�������@�v�����������̔N�����ɂ́A���������ɂ�锃���̉�v�����Ɓu�̂��v�̈ꊇ���p�ȂNj����[�����̂������B �u�uAOL�v��������--�ă^�C�����[�i�[�A�Ж��ύX�Ŗ{�Ɖ�A�ɔ����v�i2003/09/19�j �u�����S�E�P�[�X���uAOL�^�C�����[�i�[�v�̍������s������v�i2005/01/14 �j�@�@ �u�ă��t�[�A�`�n�k�̊����擾�������E�E�`�n�k�ɓ˔@���ڂ��W�܂��v�i2005/10/15�j

|

|

�@�y�����h�������B���ǁz�g�ѓd�b�T�[�r�X���E�ő��A�p�{�[�_�t�H���iNYSE�FVOD�j��2006�N2��27���A�h�C�c���ƂȂǂ��̂����ɂ��āA���v��230���\280���|���h�i��4��6400���\5��6500���~�j�O��̕]�������v�����錩�ʂ��ł��邱�Ƃ\�����B |

| ���ۍ�����i�h�e�q�r�j3���u��ƌ����v�ł́G �E�p�[�`���X�@�i�����@�j�݂̂�F�߁A�����v�[�����O�@�͔p�~�B �E�̂��iGoodwill�j�͌������p�����Ȃ��B�������A�h�`�r�R�U���u������v�v��K�p�����N�������K�v������B���������Ƃ��Ɉꎞ���p������B (���ۉ�v��R�c���iIASB�j�A��ƌ����A�̂���y�і��`���Y��������\2004�N3��31���`�r�a�i�|��) �u��ƌ����Ɋւ������{�̈ӌ��v������Ɖ�v��ψ���iASBJ�j�֓��Î��ψ���2001�N11��2�� �@ �EASBJ�́A�����v�[�����O�@�̔p�~�ƃp�[�`�F�X�@�ւ̈ꌳ���ɔ�����B �@�@�EASBJ�́A�̂���p�Ƃ��邱�Ƃɔ��ł���A�����Ԃŏ��p���s������ŁA�K�v�ɉ����Č����������s�����@���x������B ���{���F��v�m��������l�̗��R�ō��ۉ�v��́u��ƌ����̉�v�v�ɂ͎x�����A�u�̂��v�͏��p���ׂ��Ɣ����Ă���B�i2003�N4��2���j ����A���B��v�m�A���e�d�d�iFederation des Experts Comtables Europeens�j�́A2002�N3���A���ۉ�v��̋c�_�ɐ旧���ĉ��B�̊�ƌ����ɂ��Ď��Ԓ����iFEE SURVEY ON BUSINESS COMBINATIONS |

| 2006�N3��5���A�e���́A�u�\�t�g�o���N�͉p�{�[�_�t�H�����獑���g�ѓd�b3�ʂ̃{�[�_�t�H�����{�@�l�̑S�������擾���邱�Ƃő�؍��ӂ����B�����z��1��7�牭�~����2���~�̌����݁B�\�t�g�o���N�͔����ő����ʐM��ЂƂ��Ă̊�Ղ��ł߂�B3�����܂łɍŏI���ӂ�ڎw���B���{��Ƃ̔����Ƃ��Ă͉ߋ��ő�ƂȂ�B�v�ƕ��B �\�t�g�o���N�́A���{�̉�v���K�p���Ă���A���z�́u�̂��v���v�サ���ꍇ�A�Œ�20�N�Ԃŏ��p��]�V�Ȃ�����A�̂��̏��p���S�������ɏd���̂������邱�ƂɂȂ�B�����āA���������̂�����1���~���A����������Ƃ̎��Y��S�ۂɂ��Ď������������k�a�n�i���o���b�W�h�E�o�C�A�E�g�j�Řd���ƂȂ�������S�������B���Ȃ�̖`���ł���B �\�t�g�o���N�̊����i�������z3��4�牭�E�E3��3�����݁j�@�@�{�[�_�t�H���̊��� �\�t�g�o���N�������n�C���C�g�i�A�j���A�����|�[�g�j�@�{�[�_�t�H���������n�C���C�g�@�Q�� �Q�O�O�U�N�R�����̗L���،����P�P�O�y�[�W�Ƀ{�[�_�t�H���i���j�̔������L�q����Ă���B����ɂ��Ɓu���Ђ̘A���q��Ђł���a�a���o�C�����v��ʂ��āu����18�N�S��27���t���{�[�_�t�H���̔��s�ϊ���������97.64�����P��6,612���~�Ŏ擾���܂����B�v�Ƃ̂��ƁA�Q�O�O�V�N�R�����̘A���������\�Ɂu�̂��v�v�コ������ƂɂȂ�B 2006�N6��30���̑��l������������ƁA�u�̂��v��2006�N3�������̐��l��1��1161���~������1��1616���~�ƂȂ��Ă���A���̑��������{�[�_�[�t�H���́u�̂��v�ƍl������B�L���b�V���t���[�v�Z��������ƁA�̂�p�Ƃ���109���~�ƂȂ��Ă���O�N������16���~�̍��z93���~���{�[�_�t�H���̑��l�����̏��p�Ɛ���������B���L������ƁA�{�[�_�t�H���́u�̂��v�͓��{��̍Œ����Ԃł���20�N�ŏ��p����Ƃ��Ă���A�����̏�珞�p��𐄑�����ƁG 1��1161���~/20�N��558���~/�N�ԏ��p��/12�����w2�����i5����6�����j��93���~/2�����̏��p �ł���B �{�[�_�t�H�������Ɋւ���u�̂��v�̌������p93���~���T��������̏����v14���~�ƁA���p��̕��S�͂��Ȃ�d���B�i2006�N8��26���b�m�d�s�@�i���������@�j���[�X�@�Q�Ɓj |

| SoftBank��Sprint Nextel Corporation�̔��������������A2014�N3���������h�e�q�r�K�p�� 2013�N7��11���ɁA���ۉ�v���K�p���Ă����\�t�g�o���N���A�č����X�v�����g�E�l�N�X�e���E�R�[�|���[�V�������216���h���i��1.8���~�j�Ŕ������A2014�N3�����̘A���������\��L���،����ɋL�ڂ��Ē��L13�ɂ̂��y�і��`�Œ莑�Y�̊J�������Ă���̂ŎQ�Ƃ��Ă݂Ă��������B �\�t�g�o���N��������E�E�L���،���2014�N3�����i���ۉ�v���2014�N3�������K�p�u���Z�Z�M�v�Q�Ɓj �X�v�����g�����ɔ����āA���`���Y�Ƃ��Ăe�b�b���C�Z���X3��6129��94�S���~�i�X�v�����g�̂a�r�ɁuFCC���C�Z���X358���h���v�v�コ��Ă����uSprint Form 10-k for the year ended Dec. 31, 2013�v�Q�Ɓj���v�サ���B�ϗp�N�����m��ł��Ȃ�(indefinite-lived intangible assets)���R�����̂悤�ɋL�ڂ��Ă���B�i���݂ɁA�X�v�����g�����ɔ����u�̂��v��6024��99�S���~�Ƃ������Ƃ��B�j �uFCC���C�Z���X�́A�č��A�M�ʐM�ψ���iFCC)���t�^�������̎��g���𗘗p���邽�߂̃��C�Z���X�ł��BFCC���C�Z���X�͋K�����ǂ̒�߂�K���ɏ������Ă������A���̍X�V�E�����͍Œ���̃R�X�g�ōs�����Ƃ��ł��邱�Ƃ���AFCC���C�Z���X�̑ϗp�N�����m��ł��Ȃ��Ɣ��f���Ă��܂��B�v �d�v�ȉ�v���j�ɂ́A�u(�X) ���`���Y�E���`���Y�̑���ɂ͌������f�����̗p���v�Ƃ���]�����@���L�q���A�u(11) �L�`�Œ莑�Y�A���`���Y����т̂��̌����v�̋L�q������Ă���B 2015�N2��5���i�č��������ԁj�A���Ђ̕č��q��Ђł���Sprint Corporation�i�ȉ��u�X�v�����g�v�A�č���v��j�́A2014�N12��31���ɏI������3�J���ԁi�ȉ��u����3�l�����v�j�ɂ�����21.3���ăh���i��2,568���~�j�̌����������v�サ�����Ƃ\���܂������A���ИA�����Z�i���ۉ�v��j�ł́A����3�l�����ɂ����ăX�v�����g�ɌW�錸��������F�����܂���ł����̂ŁA���L�̂Ƃ��肨�m�点�������܂��B �Q�l�����i�����̔F�����@�j�iPDF�`���F628KB�^2�[�W�j�E�E2500���~�̌������Ӗ�������́i���m�o�ρj�A2015�N2��17�� |

| �\�t�g�o���N���A�[���ЁiARM�@Holdings plc�j��240���|���h�i3��3�牭�~�j�Ŕ����i2016�N7���j | |||||||||||||||

�\�t�g�o���N��j��ō�3.3���~������̓q���E�EIoT�������褔����̐v��Ђ�d���擾 �\�t�g�o���N�́A7��18���ɉpARM�i�A�[���j�z�[���f�B���O�X��100���������邱�ƂŃA�[���Ђƍ��ӂ����Ɣ��\�����B�������z240���|���h�i3.3���~�j�́A���{��Ƃɂ���Ɣ����Ƃ��ĉߋ��ő�B�A�[���Ђ͉p���ɖ{�Ђ�u�������̐v��Ђł���BSoC�iSystem on a Chip�j�ƌĂ��A��̃`�b�v��ɃV�X�e���̓���ɕK�v�ȋ@�\�̂��ׂĂ���������v��@�Ő��E�I�ɗL���Ȋ�Ƃ��B�����Ƀ����h���ʼn���������`�В��ɂ��A�X�}�[�g�t�H���̒��ɓ����Ă��锼���̂�97�A98���͓��Ђ��v���������́B���R�̂��ƂȂ���A�ăA�b�v���Ђ�؍��T���X���d�q�Ƃ������X�}�z���̐��i�̒��ɓ����Ă��锼���̂��A�A�[���Ђ��v���������̂Ȃ̂��Ƃ����B ARM Holdings plc ��2015�N�x�N����������ƁA2015�N12��31�����݂������Y��17��9760���|���h�i1�|���h136�~���Z��2444��7360���~�j�A���{����70���|���h�i95�S���~�j�ŋɂ߂ē������ۂ̑�����Ђł���B�i�X�_�b�N�̎������z�ł́A2016�N7��19�����݁A��307���h���i1�h��105�~���Z��3��2558���~�j�ł���B�\�t�g�o���N�́A�������z�ɏ����F��t���Ĕ������悤���B �v�コ���u�̂��v���T�Z���Ă݂悤�B

�̂����3���~������z���v�コ���B���{��Ƃł͍ō��z�ɂȂ�̂��낤�B �\�t�g�o���N�j��ō��z��ARM�������{���̈Ӗ��Ƃ́H�@�����`�����v���̏��M���E�E���@�͂��B�̂��̋K�͂�������ɖc��ނ킯�ł�����ǂ��A�̂��͂��̉�Ђ̉��l���}���ɗ����Ƃ��ɂ́A�̂����]�����𗧂ĂȂ��Ⴂ���Ȃ��Ƃ��Ƃ������Ƃ͂���܂�����ǂ��B����10�N�Ԃ��炢���Ă��������āAARM�͂��̏����v�N�A���ɏ����ɑ��₵�Ă����Ă�ƁB���v�A���v�A���v�̘A�����ƁB�X�v�����g�ƈ���āA�����ƍ����̉�ЂŁA�����������v���ǂ�ǂ��Ă���Ƃ�����ЂȂ̂ŁA�̂����A�}�ɂ�������p���Ȃ��Ⴂ���Ȃ��ƁA�]�����𗧂ĂȂ��Ⴂ���Ȃ��Ƃ����悤�ȃ��X�N�͂قƂ�ǂȂ��Ǝ��͎v���Ă��܂��B�܂�AARM�͂Ȃɂ������I�Ȏ��Y����������Ђ����Ƃ������Ƃł͂Ȃ��āAARM�̐v�\�͂ł��ˁBARM�̐v�\�́A�����p�����Đ��ݏo���Ă������Ƃ̂ł��邠�낤�A�V�����Z�p�N���N�V���ɍ��o���Ă�����A���̃v���b�g�t�H�[���������Ă�Ƃ����̂�ARM�̖{���I���l���Ǝv���܂��ˁB SoftBank����������ARM�Ђ̉ߋ��ƃJ���N��������ƁA�A�b�v���Ђ̃��o�C���ɍ̗p����ċ}���ɐL�тĂ�����Ђł��邱�Ƃ��悭�킩��B�C���e�����A�b�v���̃X�e�B�[�u�W���b�u��CPU�̐�����˗�����ċ��ۂ����Ƃ���ARM�Ђ���|���A����A�o�ב䐔�Ń��o�C���E�X�}�z��PC������������ɂ�ARM�͎�����̃��[�_�[�ƂȂ�\���͍����B���̃C���e�����ł�����郉�C�o�����A�����炭�����̓ǎ҂ɂȂ��݂̂Ȃ������̑��݂ł���B�p���ɖ{�Ђ������A�[���Ƃ�����ƁB�Ј�����2000�l���x��10���l��i����C���e����50���̂P�B���N�V�`�X�����̔��㍂�͂Q��2700���h���ŁA��͂�C���e����135���h���ɔ�ׂ�60���̂P���B�uARM�Ђ̃r�W�l�X���f����Intel�̏����v�Q�� �\�t�g�o���N�f�A�A�[���S�����G�k�r�f�B�A�ɔ��p�|�ő�4.2���~ �\�t�g�o���N�O���[�v�́A�Q�O�Q�O�N�X��14���A�r�W�����E�t�@���h�ƂƂ��ɕۗL���锼���̐v�q��Ђ̉p�A�[���̑S�����ɂ��āA�R���s���[�^�[�E�O���t�B�b�N�X�i�b�f�j�p�����̐����ōő��̕ăG�k�r�f�B�A�ɍő�400���h���i��S��2000���~�j�Ŕ��p����Ɣ��\�����B �@�@�p���⒆���A���B�A���i�d�t�j�A�č����܂ދK�����ǂ̏��F�Ȃǂ��K�v�Ȃ��Ƃ���A����̊�����2022�N�R������ƂȂ錩���݁B �@�@���������A�A�[���̓\�t�g�o���N�f�̘A���Ώۂ���O���\��B�������A����̔����͋K�����ǂ̏��F�������ƂȂ��Ă���A����������m���ɂȂ�܂ł͈��������A�[�����p�����ƂƂ��Ĉ����B |

|||||||||||||||

| �j���[���[�N(�E�H�[���E�X�g���[�g�E�W���[�i��)��CBS(NYSE:CBS)��2006�N2��23���A�ă��f�B�A���o�C�A�R��(NYSE:VIA.B)�̉��2������A���̌��Z�\�������A10�|12�����i2005�N12������4�l�����j��91���h���̑啝�����ƂȂ����B�e���r�E���W�I���Y�Ɋ֘A�����c�ƌ��i�̂��j�Ȃǖ��`�Œ莑�Y�̏��p��Ƃ���95���h���̔�p���v���������߂��B CBS�́A�o�C�A�R���̉��2�����ŁA�e���r�A���W�I�����A���O�L���Ȃǂ̎��Ƃ������p�����B��������̃o�C�A�R���̖��̂������p�����V���o�C�A�R���ɂ́AMTV�Ȃǂ�CATV�i�P�[�u���e���r�j�`�����l�����p���}�E���g�f���Ȃǂ��c���ꂽ�B��ЂQ������CBS���ݗ����ꂽ�̂́A���N�̂P��1�������A10�|12�����͊��ɕʉ�Ђł��������̂悤�Ɍ��Z���ꂽ�B ���`�Œ莑�Y�̑��z���p�͉�v��ɏ]�������߂��B�O�N�������A�����̓o�C�A�R�����������A���W�I�������Ƃ≮�O�L�����Ƃ̎��Y�֘A��180���h���̏��p��p���v�サ���B�����ƂƂ����݂�CBS�Ɉ����p����Ă���B 2006�N1��1���ɂb�a�r����Е��������Ƃ��Ă���BVIACOM INC.�̂r�d�b�o�^�����@Form10-K �Q�� �o�C�A�R���͍�N12��31���t�Œn��g�e���r����Ȃǂ��b�a�r�R�[�|���[�V�����Ƃ��ĕ����B���\�������Z�ɂ͕�����������͊܂܂�Ă��Ȃ��B ���{�o�ϐV��(10:03) |

| ��ƌ����̉�v��ŁA�͂��߂Ăh�`�r�a�Ƃe�`�r�a�͋������\�����i2007�N12��4���j | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2005�N6��30���A�e�`�r�a�Ƃh�`�r�a�́A��ƌ����̉�v��ɂ��đo���̉�v�����v���������Ă��͂��߂Č��\�����B 2007�N12��4���A�e�`�r�a�͂h�`�r�a�ɐ�s����FASB's statement No141 ���Ƃ̌���Business Combinations�@(2007�N����)�����FASB's statement No. 160, �A���������\�ɂ������x�z���厝��Noncontrolling Interests in Consolidated Financial Statements - a replacement of ARB No. 51�����\���A2008�N12��15���ȍ~�J�n���鎖�ƔN�x����K�p����Ƃ��Ă���B�h�`�r�a�ɐ�s���ĉ�v������\�������h�`�r�a�ƈӌ�����v���Ă�����̂Ƃ��Ă���BThe IASB plans to issue its counterpart standards IFRS 3 (revised), Business Combinations, and IAS 27 (as revised in 2007), Consolidated and Separate Financial Statements, early next year.�i�e�`�r�a�j���[�X�j 2008�N1��10���A�h�`�r�a�́A�e�`�r�a�Ƃ̌������ʂƂ����h�e�q�r3���u��ƌ����v���h�`�r27���u�A���������\�ƌʍ������\�v�̉��������Ɣ��\�����B2009�N7��1���ȍ~�J�n���鎖�ƔN�x����K�p����Ƃ��Ă���B�č���蔼�N�x��ēK�p����B�i�h�`�r�a�j���[�X�@���ē��̌����T�C�g�@�Q�Ɓj ���ׂĂ̊�ƌ����ɂ��āA�ǂ��炩������������擾�����̕��@�ia single method�j�E�����@�݂̂��̗p����B�Ȃ��A�V��ł́A�p�[�`���X�@�iPurchase method�j���A�N�C�W�V�����@�iAcquisition method�j�ƌď̂�ύX���Ă���B�Ӗ��́u�����@�v�ŕύX�͂Ȃ��B�擾�����������l�Łu�̂��v��F�����A�擾�҂���łȂ��A�]���������厝���iminority interests�j�Ƃ��Ă�����x�z���厝���inon-controlling interests �j�ɂ��z������B��x�z���厝���inon-controlling interests �j�͎��{����Ƃ������厝���iOwners' equity�j�ɋ敪�\������B�i�e�`�r�a�j���[�X�A�e�`�r�a�@160���A�e�`�r�a�P�S�P���i2007�N�����Łj�j(�Q�l�F�e�`�r�a141������т`�q�a51�����֑����@Puroject Updates Business Combinations: Applying the Acquisition Method-Joint Project of the IASB and FASB(�����v�_��m��ɂ͂悢)�@�Q�Ɓj

�i���Q�j�F�������厝���iMinority interest�j���A���ۉ�v�1���i�h�`�r�P�j�p���O���t�U�W��(o)�ɂ��ݎؑΏƕ\�ɕ\�����邱�Ƃ����߂��Ă���B���ۉ�v��h�`�r�a����ѕč�������v�R�c��e�`�r�a�Ƃ̋����v���W�F�N�g��2005�N6��30���Ɍ��\������ƌ����̉�����v��Ăɂ��A�]���A�������厝���iminority interests�j�Ƃ��Ă�����x�z���厝���inon-controlling interests �j�͎��{����Ƃ������L�Ҏ����iOwners' equity�j�ɋ敪�\������B �V��ł��A�u�̂��v���x�z���厝�����܂߂ĂP�O�O���\�����邱�Ƃ��ł���i'full goodwill' option�j�B�S���̂������ifull goodwill method�j�ƌ����B��̓I�ɂ́A���̂悤�ɂȂ�B �o�Ђ́A�r�Ђ̎����̂W�O�����擾����̂ɂW�O�O���x�������Ƃ���B���̂Ƃ��̂r�Ђ̎����i�����Y�j�͌������l�łU�O�O�Ƃ���B���̏ꍇ�A�A�����Z��́u�̂��v����x�z���厝���i���������厝���j�͎��̂悤�Ɍv�Z�����B�u�̂��v���P�O�O���v�シ��̂́A���L�̑��v�v�Z���̕\���������т����邽�߂̂��̂̂悤���B

�܂��A�q��Ђ̊����̈ꕔ���n�͎����i��x�z���厝���܂ށj�̐e��Ў��������x�z���厝���ֈړ��ł���A�x�z�]���W���p�����Ă������́A��������iequity transaction�@�]���̎��{����j�Ƃ��āu���{��]���iadditional paid-in capital�@or�@paid-in surplus�j�v�̑����ʼn�v�����������v�͐����Ȃ��Ƃ��Ă���(�r�e�`�r160��33��)�B �P�X�W�O�N�㏉���܂ł́A�č��r�d�b�́A�A���q��Ђ̊������ꕔ���n�����ꍇ�A�q��Њ����̈ꕔ���n�ɂ����n���v�͎��{����icapital transaction�j�Ƃ��Ă������A�P�X�W�R�N�R���Q�X����Staff Accounting Bulletins�i�r�`�a�j 51�ŘA�����v�Ƃ���|�̕ύX���������B����̍��ۉ�v��E�č���v��́A��������iequity transaction�@�]���̎��{����j�Ƃ��ĉ�v�������đ��v�͐����Ȃ��Ƃ��āA�����̂r�d�b�̉�v�����ɖ߂�u���{��]���iadditional paid-in capital�@or�@paid-in surplus�j�v�̑����ƂȂ�BSAB�T�P��p�~�������́B�m���ɁA���v����Ƃ��ċƐсi�����v�j�Ɋ܂߂�̂͂��������B(�haccounting for sales of stock by a subsidiary�h �hSAB 51�h �Q��)�@ �Ȃ��A���s�ł́A�q��Њ������A�뉿�i�ꊔ�����菃���Y�j��荂�����o�����i�ł���Ώ��n�v���ł�B�q��Ђ���ꂵ���̕��o�̏ꍇ�͋��z�̏��n�v���v�コ��Ă����B�q��Њ��������n���Đe�q��Ђ̊W�������Ȃ�A�����珜�O�����ꍇ�́A�������v�Ƃ��ď��n�v��e��Ў����̗��v�Ɍv�シ�邱�ƂɕύX�͂Ȃ��iSFAS160��36���j�B ���{�̉�v��ł́A�������厝���́A���{�ƕ��̊Ԃ̒���K�ɕ\������B���ۉ�v��̏ꍇ�A��L�̒ʂ�A��x�z���厝���́u���{�̕��v�ɐe��Њ��厝���Ƌ敪���ĕ\������B ���v�v�Z���ł́A�u�����v�v�́A���ۉ�v��ł́A���L�̂悤�ɁA��x�z���厝�����܂߂đ��z�\�����Ă���A��x�z���厝�����T�����āA�e��Њ��厝����\������B����́A�]���ǂ���̊J�����@�ƕς��Ȃ��B �u�̂��v�Ɍ������������ꍇ�A�����͔�x�z����̕����܂߂ĂP�O�O�������������Ă����A��x�z�Ҋ��厝�������z���������邱�ƂŎ����т�����v���������҂ł���B�̂����P�O�O���v�シ�闝�R�͑��v�v�Z���̕\���̎����ѐ��ɂ���悤���B

2005�N8��4������Ɖ�v��ψ���͂h�`�r�a�j���[�X��|�����̂��g�o�Ɍf�������B 2005�N12��9���A��Ɖ�v��ψ���́A��ݎؑΏƕ\�̏����Y�̕��̕\���Ɋւ����v�������\�������A���ۊ���l�A�������厝���������Y�̕��ɕ\������Ă��Ă���L���ۊ�ƈꕔ��������悤�ȓw�͂��f���邪�A��c����Ƃ���ь���v�Ŏg�p�����u�����Y�̕��v�̖��̂́A�c����ړI�Ƃ��銔����Ђ̑ݎؑΏƕ\�̕\���ɂ͑��������Ȃ��B�����Y�̕��ł͂Ȃ����厝���Ƃ��A����̎����ł��邱�Ƃ����āA�e��Њ��厝���Ə������厝���i��x�z���厝���j���敪�\�����ׂ��ł��낤�B�p��ʁE���e�Ƃ��A���ۉ�v����炩������Ă���B �i�����ł����p��E���e�Ƃ��A���ۉ�v��Ɉ�v�����A��Ɖ�v���{���l�́u���L�Ҏ����iOwners' Equity�j�v�Ƃ��Ă���B���{��`�̓��{�����̍��u���{�̕��v����u�����Y�̕��v�ɕύX���Ȃ��Ă͂Ȃ�Ȃ��̂��s�v�c�łȂ�Ȃ��B�����̂悤�ɍ��ۊ�Ɉ�v�����u���L�Ҏ����v�Ƃ���Ȃ痝���ł���̂����E�E�j 2013�N�i����25�N�j9��13���A��Ɖ�v��ψ����́u��ƌ����̉�v��v�������������u��x�z���厝���v�Ȃǂ�2015�N�i����27�N�j4��1���ȍ~�J�n���鎖�ƔN�x���K�p����悤�������ꂽ�B�Ȃ��ɁA����Ȃɒx���K�p����̂��M�����Ȃ��قlj�v���e���V�[�����e�����B ��Ɖ�v��ψ����́u������Ɖ�v���21���u��ƌ����Ɋւ����v��v�y�ъ֘A���鑼�̉�����v����̌��\�v������ƁA���{���̉�v����w�j���������Ă���B�N�������肷��̂ł͂Ȃ����B�����Ɛ������ĕ�����Ղ���v���������炢���ł͂Ȃ����B��v���e���V�[�̌��@���ؖ����Ă���悤���B |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������Ƃ�IFRS�ł�10�N�ł̂������p�i2009�N7���j |

2009�N7��,���ۉ�v��ψ���͊ȗ������u������Ƃ̍��ۉ�v��v�����\�����B����ɂ��ƁA�̂��͖��`�Œ莑�Y�����ϗp�N��������Ȃ��ꍇ��10�N�ŏ��p����A�Ƃ��Ă���A�����āA���Y�̌������������邱�Ƃ��K�v�ƂȂ��Ă���B19.23 After initial recognition, the acquirer shall measure goodwill acquired

in a business combination at cost less accumulated amortisation and accumulated impairment losses:

|

| ���{�̉�v��ł͔����ł��Ȃ������B |

| 1989�N11���A�\�j�[���č��f���ЃR�����r�A�E�s�N�`���[�i���\�j�[�E�s�N�`���[�E�G���^�[�e�C�����g�j���6��5�S���~�Ŕ����A�����u�̂��v��3��5�S���~���v��A1994�N�ɂ͌�����v��K�p��2,650���~�̖����p�̂����ꎞ���p����B�i��Ɖ�v�R�c���ŁA�\�j�[�̒���Q�l�l��1994�N�ɍs�����u�̂��v�̌�����v�K�p�̏،����Q�ƁB�j ���N��1990�N11���A�����d��Y�Ƃ̓\�j�[���l�A�č��f���Ђl�b�`��61���h���i��7,800���~�j�Ŕ��������z�́u�̂��v���v�サ���B������1995�N4���A�l�b�`���J�i�_�̉�Ђ�57���h���Ŕ��p����B �\�j�[����������́A�č��r�d�b�o�^�̉�Ђŕč���v��ʼn�v���������Ă���A�����́A���`�Œ莑�Y�ł���u�̂��v���Œ��ϗp�N����40�N�ł��������߁A���p���S�����Ȃ���Ɣ������\�ł������ƌ����悤�B���{�̏��@�i���E���@�{�s�K����R�R���j�ł́u�̂���i�c�ƌ��j�v�̏��p���Ԃ�5�N�ł������B�܂�A���{��Ƃ��A���ۓI�����̒��Ńn���f���Ă���̂ł���B �ŋ߁A���{�̂h�s��Ƃ��u���{�̊�ƌ����̉�v�v�ɂ��āA���ۓI�ȋ����͂����߂邽�ߍ��ۊ�ɍ��킹�Ĕ����@�݂̂Ƃ��u�̂��v�Ɍ�����v��K�p���ė~�����Ƃ���v�]���o����Ă��邪�A��L�\�j�[�A�����̃P�[�X���v���o���ė~�����B |

| ��������v�̊�������i���i2005�N3��10���A 12:45:16�j���͖k�V����@�����ʐM�� �@�y�V�̎O�ؒJ�_�j����В���V����Ƃ̌o�c�҂��P�O���A�����}�̉�c�ŁA���������Ƃ̃u�����h���l�Ȃǂ�\���u�̂���v�̉�v�����̊�ɂ��āA�u��ƍĕ҂̓���������{�o�ς̔��W�ɒ��������e��������v�Ɣᔻ�A������v��̌�������i�����B �@���N�S������V����������v��̓K�p���n�܂邪�A�{�i�I�Ȋ�Ɣ���������T���u�o�ώ��̂ƗV��������v��v�i�c���j�Ƃ̔ᔻ���o�Ă���B�L�͂Ȋ�ƌo�c�҂��狭���������v�����o�Ă������ƂŁA����̋c�_�Ɉ�𓊂��������B �@���[�\���̐V�Q���j�В����u��Ɣ��������₷�����ۉ�v��ƈقȂ��ł́A�����ȋ������ł��Ȃ��v�Əq�ׂ��B �@���N�i2006�N�j�S������̍�����v��ł́A�̂�����Q�O�N�ȓ��ɏ��p����B |

| �킪�����A�̂��̌������p�ɌŎ�������A�����v�[�����O�@�ɌŎ�����̂�����ƁA���Ẳ�v�E�̏d���A�̍��V����Ɖ�v�R�c�����A�����Z���x�������������@�����{�ɓ������邱�Ƃ�����ɔ����������Ƃ�A�̔ԏ�È�Y��Ɖ�v�R�c�����O�݊��Z�Ɋւ��C�O�q��Ђ̍������\�̊��Z�����v�����Y�܂��͕��Ɍv�シ����@�ɌŎ������̂�z�N������B�o���Ƃ��A��ɍ��ۉ�v��ƈ�v���������������ƒN���^�△�����ۊ������Ă���B �̂��ɑϗp�N��������̂ł��傤���H�������Ă���̂ł���Ό�����v��K�p����悢�B ���{�ł��p���Y������B�w�������d�b�������͌������Ȃ��Ƃ��Ĕp���Y�ł���B�������킸���ƂȂ����d�b�������́A���ł͌�����v����������鎞�ゾ���E�E �������p(depreciation)������ɂ��A�������p������ԁi���ϗp�N���j���K�v�ł���B�ϗp�N���̌���́A�@�@�\�I�ϗp�����A�A�o�ϓI�ϗp�����iuseful economic life�j�ɂ���Č��܂�B�@�@�\�I�ϗp�N���́A�@�\�I�E�����I�Ɏg�p�ł�����Ԃł���B�A�o�ϓI�ϗp�����Ƃ́A�o�ϓI�Ɏg�p�\�Ȋ��Ԃł���B�Ⴆ�A10�l�ő��삷��@�B��15�N�̋@�\�I�ϗp�����������Ă����Ƃ��Ă��A�Z�p�v�V��1�l�ő���ł���������������ꂽ�@�B���J�������ƁA�]���̋@�B�Ő������Ă����̂ł͍̎Z�����킸�o�ϓI�Ɏg�p�ł����Ȃ邱�Ƃ�����B10�N�ȓ��ɂ��������ɂȂ�Ɨ\�������ꍇ�́A�o�ϓI�ϗp�N����10�N�Ƃ������ƂɂȂ�B�������p�Ɏg�p����ϗp�N���́A�@�ƇA�́A�����ꂩ�Z���N����ϗp�N���Ƃ���B�u�̂��v�ɑϗp�N��������̂ł��낤���B��Ǝ����Ƃ�����30�N���ɂ͍����͂Ȃ��B��ƍĐ����ŏ���p�~���ꂽ�����ƃJ�l�{�E�́A�n�Ƃ�1887�N��118�N�Ԏ��Ƃ��c��ł��Ă����̂ł���B��ƌ����ɌW���v��̏��p����20�N�ɍ����͂Ȃ��B �č���v��r�e�`�rNo.142�u�g������т��̑��̖��`�Œ莑�Y�iGoodwill and Other Intangible Assets�j2001�N7�����\�i200�P�N12���K�p�j�v�ł́A�u�̂��v�͌�������Ɛ��肵�Ȃ��B�ϗp�N�����s���ȁu�̂��v����і��`�Œ莑�Y�͌����i���Ձj���p���Ȃ����A���Ȃ��Ƃ����N�A���Y�̌����e�X�g���s���B�ϗp�N�������m�Ȗ��`�Œ莑�Y�́A�C�ӂ̏���̐���Ȃ��ɁA�p�����đϗp�N���̊��Ԃŏ��p���Ȃ���Ȃ�Ȃ��B This Statement does not presume that those assets are wasting assets. Instead, goodwill and intangible assets that have indefinite useful lives will not be amortized but rather will be tested at least annually for impairment. Intangible assets that have finite useful lives will continue to be amortized over their useful lives, but without the constraint of an arbitrary ceiling. �r�e�`�r142�����K�p�����ȑO�́A�`�o�a�ӌ����iAPB Opinion�j No. 17�A�u���`�Œ莑�Y�i Intangible Assets�j�v���K�p����Ă���A���`�Œ莑�Y�̑ϗp�N���͍Œ�40�N�ŁA�������p�����߂Ă����B�`�o�a�ӌ���17���ł́A�u�̂��v�͌���������̂Ɛ��肳��Ă����B�č���v��͎��Ԃ������Ď����̕ω��ɏƂ炵�ēK���ɍ��i���Ȃ��̂��J�����idevelop�j�A�i�������Ă����B��c�A��̂悤�ȌÂ��l���Ɍ�߂肷�邱�Ƃ͌����ĂȂ��A���Ȃ��Ƃ��ߋ��ɂ́B ��v��͐i��������́F ��v��͐i������B�C�O�q��Ђ̍������\��{���ʉ݂Ɋ��Z�����v���@���ɂƂ���A1973�N�Q�`�R���ɌŒ葊�ꐧ�i���{��1�h��360�~�ł������j����ϓ����ꐧ�ɐ�ւ���ꂽ����A�č��̉�v��r�e�`�r8���u�O�ݎ���̊��Z��v�v�ł́A�u�擾������`�v����b�Ƃ������Z���@�ŁA�C�O�q��Ђ̔�ݕ������ڂł���H��E�ݔ��Ȃǂ̌Œ莑�Y�₽�ȉ����Y�́A�擾���̊��Z���[�g�Ŗ{���ʉ݂Ɋ��Z���A�������p�┄�㌴���͂��̗��j�I�����i�擾�����[�g���Z�j�ŏ�������Ƃ������̂ł������B���̊��Z���@�̌��ׂ́A�₪�Č����ƂȂ����B �č��q��Ђ̃h���\���̍������\�ł́A�ň��O���v�ɖ@�l�œ����v�サ�����v�ƂȂ��Ĕz�������Ă���̂ɁA�����@�Ŋ��Z�����~�\���i�{���ʉ݁j�̑��v�v�Z�����ň��O�����ƂȂ�@�l�œ����v�サ�������Ƃ����A�Ɛт𐳂����\�����Ȃ��Ƃ������Ԃɒ��ʂ����B�������\�̗L�p���˂���̂ł��邱�Ƃ͖��炩�ł������B �����@�̌��ׂɂ�銷�Z���@�Ɋւ����_�����o�āA1981�N12���A�č�������v��R�c��́A�r�e�`�r52���u�O�݊��Z�iForeign Currency Translation�j�v�̉�v������\���邱�ƂōŏI���������A�č��ɒx��邱��18�N���1999�N�ɉ������ꂽ���݂̓��{�̊�Ɠ������̂ɂȂ����̂ł���i���{�͎���18�N�Ԃ�����������v������u���ꂽ�j�B�܂�A�r�e�`�r52���ł́A���v�v�Z���̔��㍂�A���㌴���A�������p��A�̔���E��ʊǗ���Ȃǂ��ׂĂ̎���́A�����Ƃ̊��Z���[�g�Ŋ��Z���A�ݎؑΏƕ\�́A�Œ莑�Y��ɂ��܂߂����ׂĂ̍��ڂ��i���{���͎�������[�g���Z�������j���������[�g�Ŋ��Z���ĕ\�����A���Z���z���u���厝���v�Ɍv�シ��Ƃ������̂ł������B ���̊��Z���@�́A�������̊��Z���[�g���g�p���邱�Ƃł���Ӗ��Ŏ�����v�ƂȂ��Ă��܂������Ȏ擾�����@�����E������̂Ƃ��āA���M�I�Ȏ擾������`�̐M��҂ł����v�w�҂̋���Ȕᔻ�̓I�ł������B�������A�r�e�`�r52���������������_�ŁA�����I�Ή��Ƃ��ėL�p���d���N���٘_���͂��ގ҂͂Ȃ������ύX����Ă��Ȃ��B ��v��͉ߋ��̗��_�����ꂩ�畢�����Ƃ�����A��v��͐i��������̂Ȃ̂ł���B�ߋ��̘_���ɌŎ������������邱�Ƃ͊댯�ł���B���ɁA���{�̌��Ђ���Ƃ�����v�w�҂ׂ̊�₷�����Ƃ͉ߋ��ɂ������̗Ⴊ�����Ă���B ���Ă��A��v�č���ʂ��Ď����Ƃ����ۂ̎���ɒ��ʂ��ĉ�v��̖��������������L���b�`���A���ׂ̂����v����A�����Ƃ����S�ƂȂ��Ɏ��Ԃ�K���Ɏ����悤�ɉ��P�������悤�Ƃ���̂ɑ��A���{�́A��v�w�҂����S�ƂȂ��Ă���A��v��Ǝ����̖������^�C�����[�Ƀ��j�^�[���鐧�x�ɂȂ��Ă��Ȃ����Ƃ��牢�Ă����ԏd���isubstance over form�j�̍l�������L�ł��Ȃ��ł���̂ł���B���l�ς����L�ł��Ȃ����߂Ɏ����鎞�Ԃ͑傫���B |

| ��Ɖ�v��ψ���i�`�r�a�i�j�ψ����̋V�̉��V�i2006�N3�����{�j |

�w2006�N3�����{�A���ۉ�v��R�c��i�h�`�r�a�j�c���c�E�g�D�C�f�B�[���ɁA��Ɖ�v��ψ���i�`�r�a�i�j�֓��Î��ψ����́u�̂�������p�����ɁA�Ȃ����̎��Y�͏��p����̂��v�Ɖ��V�����x�i���{�o�ϐV���u��v�c���ꂽ�ۑ�S�v2006�N3��18�����j�Y����ꂽ��l�̎ʐ^�����̏�̕��͋C��I�m�ɑ����Ă����B ���̋L�������āA�V�����B�Ȃ����̂悤�Ȏ��₪�o��̂��c�E�g�D�C�f�B�[�c���ɂƂ��Ă͕s�v�c�ł������낤�B �Ȃ��Ȃ�A���ۉ�v��̒��ɁA�h�`�r16���u�L�`�Œ莑�Y�v�A�h�`�r38���u���`�Œ莑�Y�v�Ƃ�����v�������A�ϗp�N���ƌ������p���Ɋւ��ďڍׂɋK�肵�Ă���A�����ɍ֓��ψ����̋^��ɑ�������邩��ł���B���Ȃ݂ɁA���{�ɂ͑d�Ő���f�����Ŗ@�K�肵���Ȃ��������p�Ɋւ����v��͑��݂��Ȃ��B �܂��A��v�j�̒��ŁA�������p�͏d�v�Ȉʒu�Â��ɂ���B�Y�Ɗv�����̓S����Ђ̓S���ԗ��A���[�����܂ޖ��A�g���l���ȂNj��z�Ȑݔ������̉�v�����̌������琶�ꂽ���̂ł��̗��j�͒������̘_���͊m�����Ă���B�i�u�ߑ��v�̖��J���v�u�������p�̉�v�j�v�Q�Ɓj �R���Q���s��ꂽ�u�C���^�[�i�V���i����J���t�@�����X�|��v��̃R���o�[�W�F���X�i���ʁj�Ɍ����ā|�v�ł́A��ƌ����̉�v��Ɋւ��鍑�ۉ�v��R�c������Ƃ̃p�l���f�B�X�J�b�V�����ŋ����[���b�����킳�ꂽ�悤�ł���B�u��v�o�g���vblog �͂��̕��͋C��`���Ă���B ���{�o�ϐV���̓��L���ɂ́u10���A�֓�����s�ƈ���s�̍����P��̔��\�������B���R�͋��z�Ȃ̂��̏��p�i���{��j�ɑς����Ȃ��v�Ƃ̂��ƁB �Q�l�F�W�F�g����u�����b�Z����Z���^�[ �d�t�g�s�b�N�XNo38�@�Q�O�O�S�N�R���R�����u��v��̍��ۓI�ȓ����ɕč��̋����e���́@(�č�)�@ �|�h�`�r�a�����ɃC���^�r���[�|�v�@�Q�� |

| �O�H�����A�t�e�i�����ŁA�č���v���4��6�牭�~�́u�̂��v�͏��p�s�v �����{�̊�ō����ł����ł��낤���� |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �i�Q�O�O�T�N�j����17 �N3 ��4 ���A������ЎO�H�����t�B�i���V������O���[�v�Ɗ������U F J �z�[���f�B���O�X���A���Ō��\�������L�̕����ɂ��ƁA�č������Ƃɑ��鍇���O�̏��J���Ƃ��āA���������肵���v���t�H�[�}�̌����������\�����r�d�b�ɓo�^�����B | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �č���������\�̊J���ɂ��� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������ЎO�H�����t�B�i���V������O���[�v�i2005�N10��1�������ɂ���O�H�t�e�i�t�@�C�i���V�����E�O���[�v�j����ъ������UFJ �z�[���f�B���O�X�́A�e�Ђ̊��呍��̏��F�ƊW���ǂ̋��F����O��ɁA�{�N10 ���̃O���[�v�o�c�����Ɍ����ĉs�ӏ�����i�߂Ă���܂����A���ʁA�č���v�����iUS GAAP�FU.S. Generally Accepted Accounting�@Principles�j����Ƃ����AMTFG ��UFJ �̌����v��������\�i�v���t�H�[�}�������\�j�����UFJ �Ɋւ���������\���쐬���܂����̂ŁA���m�点���܂��B�Ȃ��A�{�������\�́A�č��،�����ψ���iSEC �F U.S. Securities and Exchange�@Commission�j�֖{���t�Œ�o����A�o�c�����ɔ����o�^�͏o���iForm F-4�j�ɋL�ڂ��Ă��܂��B���Y�͏o���́ASEC �̓o�^�Ɋւ���R�����o�āA�{�N6 �����{�ɊJ�Â����UFJ

�̊��呍��̏��W�ʒm�����܂łɓo�^����������\��ł��B�� �� �����r�d�b�֓o�^����Form F-4�y39�y�[�W�́uGoodwill�v�Q�Ɓz�i�a�������y2�y�[�W�́u�c�ƌ��v�Q�Ɓz�j�ɋL�ڂ����v���t�H�[�}�i����v�Z�j�ō쐬����������v�ɂ��ƁA�č���v��ɂ��p�[�`���X�@�i�����@�j�ʼn�v������4,624,502�S���~�́u�̂��iGoodwill�j�v��ݎؑΏƕ\�̎��Y�Ɍv�サ�A���L������Ƃt�e�i�z�[���f�B���O�Ɋւ���u�̂��v��4,555,034�S���~�Ƃ���܂��B ���č���v��ł́A�u�̂��v�Ɍ����������ꎞ���p����ȊO�͌������p�͂��܂����B �����{�̉�v��u��ƌ����ɌW���v��̐ݒ�Ɋւ���ӌ����v�ł́A�Γ������ȊO�ł̓p�[�`���X�@�Łu�̂��v��F�����A�u�̂��i���͕��̂̂��j��20�N�ȓ��ɋK���I�ɏ��p�����v���ƂɂȂ��Ă��܂��̂ŁA�u���N�ŏ��p����̂��K���Ȃ̂����߂Ȃ���Ȃ�܂���v�A���ɍŒ��̂Q�O�N�ƌ��߂Ă��A�̂��S���U�牭�~��P���ɂQ�O�N�Ŋ���ƁA���N�Q�R�O�O���~�̏��p����v�����Ȃ���Ȃ�Ȃ��Ȃ�܂��B���p���Ԃ�Z������Γ��R���p���S�������Ȃ�܂��B�A�����v�ɂ��Ȃ�̕��S�ɂȂ�܂��i�u�O�H�����t�B�i���V�����E�f�A�����Z�v�Q���j�B���{�̉�v��ł́A�̂��̑傫�ȑ�^�����͂��Ȃ荢��ɂȂ�A����i���H�j�Ɏg���Ȃ��|���̂悤�Ȃ��́B �i2005�N4��26���A�݂��كt�B�i���V�����O���[�v���w�g Channel to Discovery�hPlan�x�ɂ��Č��\���j���[���[�N�،�������ւ̑������̈ӌ��𖾂炩�ɂ��Ă���B�u�^�̖ړI�͊C�O���Z�@�ւ̔����ɂ���v�Ƃ݂��َ�]�͖������i2005�N9��7�����{�o�ϐV���j�B�E�E2006�N10��20���A�r�d�b�֓o�^�͏o����o�A11��8���Ƀj���[���[�N�،�������֏�������\������B�݂��قe�f�j���[�X�@�r�d�b�f�[�^�x�[�X�@�e�������Q�O�|�e�@�`�c�q�����@�j���[���[�N�،�������@���{�̊����@�Q���j �i2008�N3��26���A�O��Z�F�t�B�i���V�����O���[�v�́A2011�N�܂łɁA�j���[���[�N�،�������ւ̏�����������Ɣ��\�����B����ɂ��A3���K�o���N�����ׂăj���[���[�N�،�������ɏ�ꂷ�邱�ƂɂȂ�B�@�j���[�X�@���{�̊����@�Q�� 2010�N10��19���A�u�O��Z�F�e�f�A�P�P���P���ɂm�x�؎�����@���{�̎O����Z�O���[�v�o���낤�v�ƕB�@�j���[�X�@SEC�o�^�����@�Q���j �č���v��ł́u�̂��v�̏��p���Ȃ��Ԃv�������Ȃ�܂��B�������A�������������Ƃ��͈ꊇ���p�����߂��܂��B �����ł����A�č���v��̂ق����������\�쐬�ҁE�����ƂɂƂ��ĒP���ŕ�����Ղ��̂ł͂Ǝv���܂��B���Ȃ݂ɁA���ۉ�v����č���Ɠ��l�ł��B ���Ẳ�v��͈ψ��̑S���v�Ō��܂���̂ł͂Ȃ��A�������������߂Ė���I�ɋc�_��s�����āA�����Ȃ�c�́E�g�D�̈��͂��璆�����E�Ɨ�������邽�߁A���Δh�������Ă��^�������̏ꍇ�ɐ������܂��B���Ȃ݂ɁA�č���v��̐����ɂ��āA���C�X��w�����[�t�����́u�č���v��̔��W�v�ł́A��v����ƂɁu�^���E���v�̓��[���𖾂炩�ɂ��Ă��܂��̂ŎQ�Ƃ��Ă��������B���{�̉�v��ł͎^���E�����ǂ��ł������̂������킩��Ȃ���Ԃł��B�i���{�́u��Ɖ�v��ψ���^�c�K���v�Q�ƁB �Q�O�O�U�N�R�����̘A���ݎؑΏƕ\�����\����Ă��܂��B�ȉ��̒ʂ�ł��B��ɁA�r�d�b�o�^�̘A���ݎؑΏƕ\�Ɣ�r���Ă݂��Ƃ���A���L�̒ʂ�A���ĉ�v�̑������A���v��]����1��9�牭�~�����Ⴗ��B�͂��������قƂ����悤�B

�̂��������ߎ��v���ł���Ȃ�A��̊�Ƃł���Ȃ���A���{��ł͒��ߎ��v�́u�̂��v�͏������A�č�������z�Ȓ��ߎ��v�́i�̂��j�ł���Ƃ������Ƃ��H���{�����ł́A�u�̂��v�̏��p���S�����Ȃ����邽�߂ɍH�v���ꂽ�ƌ���̂����R�ł��낤�B�i�u�����R�X�g���m�ɔc���v�@�u��ƌ����Ɋւ�����{�̈ӌ��v������Ɖ�v��ψ����@�u�̂��̖{���C�]������э\���v�f�v�������ݗ��E������w��w�@�@�Q�Ɓj ���{�́A���Z���i�̉�v��̓����ɂ����Ăőݓ|�������̌v��͈�v�����͂��B�@�@�ɂ��ƁA�퍇����Ђ̕s�Ǎ��̕]���̈Ⴂ�ł���悤�����A�ݓ|�������̌v���ɓ��đ��Ⴊ����Ƃ̓��e�ł��邪�E�E�E�E���ɁA�������Ƃ���ƁA���ۊ�Ɉ�v�����Ƃ������Z���i�̉�v��ɓ��đ��Ⴕ���܂܂ł���Ƃ������Ƃ��B�i�j���[�X�@�Q�Ɓj ���{��Ƃɖ����Ȍ��Z�������Ȃ��悤�ɁA���{��𗝘_����ю����o���L�x�ȍ��ۊ�Ɉ�v�����邱�Ƃ��̗v�Ȃ̂ł���B 2008�N�i����20�N�j3�����̌��������F 2008�N9��19���A�O�H�t�e�i�t�B�i���V�����E�O���[�v�����\�����č���v��ɂ��Q�O�O�W�N�R�����A�����Z�́A�����v���T,�S�Q�S���~�̐Ԏ��i�O���͂T�W�P�Q���~�̍����j�ɓ]�������B �T���ɔ��\�������{��v��ɂ�錈�Z�ł́A�����v���O����Q�V�E�V�����̂U,�R�U�U���~���������A�Ċ�ł͉�v�������K�v�ƂȂ銔�������ɔ��������������������B �O�H�t�e�i�́A���O�H�����t�B�i���V�����E�O���[�v�Ƌ��t�e�i�z�[���f�B���O�X���O�T�N�P�O���ɍ��������ہA�Ċ�ł́A�c�ƌ��������u�̂���v�Ƃ��Ė�P���V,�R�O�O���~���v�サ�Ă����B�@�O�W�N�R�����̊������A���������̊����ɔ�ׂĉ����������ƂȂǂ���A�Ċ�Ɋ�Â��W,�X�R�V���~���������������B�Ċ�ŐԎ��ɂȂ�̂́A���O�H�����t�B�i���V�����E�O���[�v���s�Ǎ������̂��ߐԎ��ƂȂ����O�Q�N�R�����ȗ��ƂȂ�B �@�O�H�t�e�i�́u���{��v��̌��Z�ł́A�̂�����v�サ�Ă��炸�A���������͂Ȃ��v�Ɠ��{�̌��Z�ɂ͉e���͂Ȃ��Ƃ��Ă���B�i�j���[�X�j

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ���ɁA�̂��̏��p�i���{��j�����S�ō����f�O���\�ʉ� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

�֓�����s�i��錧�y�Y�s�j�͂P�O���A�V���ɗ\�肵�Ă�������s�i���ˎs�j�Ƃ̍�����������Ɣ��\�����B�����䗦�ō��ӂł��Ȃ��������Ƃ�S������K�p������ƌ�����v��Ŕ�������u�̂����v���A�֓�����s�̊����}���ő傫���c��݁A���p������Ȃ����̂�����Ƃ����B �����́A�֓�����s���V���s���A����s���z������`���l���Ă����B�������A�����\�����O�S�N�P�P���̊����͂V�O�O�~��B���̌㊔���͏㏸���A�P�O���̏I�l�͂Q�P�O�O�~�B�u�T�O���~���x�ƌ�����ł����v�̂���͂S�O�O���`�T�O�O���~�ɖc����B������̐V��s�����p����͓̂���Ȃ����B ��ƌ�����v��ł́A��ƍ�������������ꍇ�A�����̑Ή��̑��z�Ƒ����Ƃ̎��Y�z�Ƃ̍����u�̂���v�Ƃ��Čv�サ�A���p���Ă����K�v������B�֓�����s�̃j���[�X�@��� �̂��̏��p���S�Ō����i�K�ō�����f�O���\�ʉ����Ȃ��P�[�X�����ʁB�\�ʉ�����ق����������B |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

�����E�����́A��Ƃ�]�����Ċ��Ŕ����܂��͍������邩�Ƃ����E�E���݂̊�Ɖ��l�i�������lor���n���l���������l�j����b�ɔ����������B���������āA�������鑤�͔픃����Ƃ̍������e�i�ݎؑΏƕ\�j�Ɍf�ڂ̎��Y�����݂��]���͓K���ł��邱�ƁA���͂��ׂČv�コ��Čv��R��̕����Ȃ����Ƃ��m�F����K�v������B

�Ⴆ�A��̑O�̓��{�̉�v�ł́A�]�ƈ��ސE���^���������Ŗ@��Ŏ��ȓs���̂S�O�����v�サ�Ă���ꍇ�́A�Ŗ@�͓K�@�ł��A��Ɣ����ł͌v��R��̕������z�͔������z����T�����ė~�������̂ł��B

���s�̑ސE���t�̉�v��ł́A�u�V���ȉ�v��̗̍p�ɂ�萶����e���z�́A�ʏ�̉�v�����Ƃ͋敪���āA15�N�ȓ��̈��̔N���̈��z�Y�N���ɂ킽���Ĕ�p�Ƃ��ď������邱�Ƃ��ł���悤�o�ߓI�ȑ[�u��u�����Ƃ��K���ł���B�v�Ƃ��Ă���A���ۉ�v���5�N���10�N�������v��̕������݂��邱�ƂɂȂ�B���R�A�����҂͖��v��̍��������������z����T�����邱�ƂƂȂ�B

�������Ă���Œ莑�Y������Δ������z����T�����ė~�������̂ł��B�p����Ƃł�������Ƃ��Ă��悢�����m��܂��A��ƕ]��������҂ɂƂ��Ă͗��Ƃ������m�ɂ��ĖႢ�������̂ł��B�����ŁA���Y���ʑ��iimpairment�j���Ă���Ύ��Y�̑ݎؑΏƕ\�\�͂Ȃ��Ƃ��đݎؑΏƕ\�̎��Y���猸�������𗎂Ƃ��K�v����u���Y�̌����ɂ������v��v���ݒ肳��܂��B

1940�N��W.A. �y�C�g��������A.C. ���g���g�������̘_���u��Љ�v������iAn Introduction to Corporate Accounting Standards�j�v�ɂ��`���I���u��p���v�Ή��̌����v��F�Z�����f�������v�v�Z���𒆐S�Ƃ�����v����̗p����Ă������A����10�N�Ԃ́A�}���Ɏ��Y�E���@�ɕύX��������A���Y�E���̏��z�ł��鏃���Y�i������Equity�j���d������X���ɂ���B��Ȃ��̂ɉ��L�̂��̂�����B�P���Ɏ��Y�E���@�ł͂Ȃ��B���Y�E���������@�ŕ\������̂ł͂Ȃ��A�������l�iFair value�j�ɂ�鑪��E�F���ɂ������ɃV�t�g������B�i�Q�l�G�uFASB������v�T�O����V���ɂ����錻�݉��l����\ �������l�]���̊g��������� �\�v�������R�_���V����w�AConcepts Statement No. 7�@Using Cash Flow Information and Present Value in Accounting Measurements�@(Issue Date 2/00)�@[Full Text] [Status]�j

| �O�݊��Z�@ | |

| ��ݕ��������i��\��́A���ȉ����Y�A�L�`�Œ莑�Y�Ȃǁj�́A���j�I������`��O�ꂵ�ĒNjy���A�擾�����[�g�Ŋ��Z���A���Z���ɒቿ�@�ɍۂ����������̎��̃��[�g�Ɋ��Z���������Ɣ�r���鑮���@�itemporal

method�j�ɂ���Ċ��Z������@����A�������̊��Z���[�g�Ŋ��Z������@�ɕύX�B �r�e�`�rNo. 52Foreign Currency Translation(Issue Date 12��/81�N) ���ۉ�v�IAS 21���u�O���בւ̕ϓ��̉e���i1985�N1���K�p�j�v ��Ɖ�v�R�c���u�O���������v������i�P�X�X�X�N�P�O������2001�N3����������{�j�v �u�O�݊��Z��v�����j�����v�i�����_���E�����W�j������ˈꌳ�L���n���Z����w���� |

|

| �Ō��ʉ�v | |

| �ꎞ���قɊւ���Ō��ʉ�v�ɂ����A�����́A�J���@(Deferred Approach)�Ƃ������N�x�K�p�����ŗ��Ōv�Z�����Ō��ʊz�v�v�Z���̐ŋ������z�Ƃ��Čv�シ�鑹�v�v�Z���d���̐Ō��ʉ�v���s���Ă������A�ݎؑΏƕ\�����݊m�肵���ŗ��ōČv�Z�������\�J���ŋ����Y���[�t���ׂ��J���ŋ������v�シ�����Y���@(Asset and Liability Approach)�ɕύX�B�r�e�`�r No. 96Accounting for Income Taxes�@(Issue Date 12��/87�N) ���ۉ�v�IAS 12���u�@�l������ �iIAS 12����ɔ���1998�N1���K�p�j�v ��Ɖ�v�R�c��u�Ō��ʉ�v�i�Q�O�O�O�N�R����������{�j�v |

|

| �����J����̉�v | |

| �]���́A�����J������A���ʂ̔����������ɂ킽��ꍇ�A�J�����Y�Ƃ��Ă������A�����A�����������̔�p�Ƃ��Ȃ���Ȃ�Ȃ��Ƃ����B �č��ł́A�P�X�V�S�N�P�O�����\�́A������v����iSFAS�j��P�O���u�����J����̉�v�v�ɂ��A�Z�p���ƂɎ���������̔����Ə����̎��v�Ƃ̈��ʊW���Ȋw�I�ɒ������A���̈��ʊW�͐��p�[�Z���g�ɉ߂��Ȃ����Ƃ��������A����������͔����������̔�p�Ƃ��Ȃ���Ȃ�Ȃ��ƌ��_�����B ��Ɖ�v�R�c��́u�����J����ɌW���v��̐ݒ�Ɋւ���ӌ����i2000�N3����������{�j�v�́A�č���ƈ�v���Ă���B ���ۉ�v���R�W���u���`�Œ莑�Y�v�́A����������iresearch�j���p��������Ƃ��āA�قڕč���ɗގ��������̂ƂȂ������A�J����idevelopment�j�ɂ��Ă͏����̔̔��\���܂��͎g�p�\�����m���ŋ��z�̑���ɐM����������ꍇ�͖��`�Œ莑�Y�Ƃ���K��ɂȂ��Ă��邪�A���Y�v��̏����͌������B�܂��A���Y�v�サ�Ă��A�����AIAS36���u������v�v�̌�����v����B |

|

| �ސE���t��v | |

| �ސE���^���������܂ޑސE���t�̉�v��̐ݒ�ɂ��A�N�������v�Z�ɂ���ސE���t���̌v���������B �r�e�`�r No. 87Employers' Accounting for Pensions�@(Issue Date 12��/85�N) ���ۉ�v�IAS 19���u�ސE���t�F���Ǝ�̑ސE���t�̉�v�܂ށi1985�N1���K�p�j�v ��Ɖ�v�R�c���u�ސE���t�i��ƔN���j�̉�v�i�Q�O�O�P�N�R����������{�j�v |

|

| ���Z���i | |

| ���Z���i�i�L���،��Ȃǁj��ቿ�@���������@�֕ύX�B �r�e�`�r No. 115Accounting for Certain Investments in Debt and Equity Securities�@(Issue Date 5��/93�N) ���ۉ�v�IAS 39���u���Z���i�F�F���y�ё���i2001�N1���K�p�j ��Ɖ�v�R�c��u���Z���i�̎�����v�i�Q�O�O1�N�R����������{�j�v |

|

| ���Ȋ��� | |

| �]�O�́A���Ȋ��������Y�Ɍv�サ�Ă������A���ۓI�ɂ͎��Ȋ����̎��Ԃ͎��{�̕����߂��Ƃ��Ď��{����T�����Ă���B�䂪���ł��A���@���������A2002�N�i����14�N�j4������u���{����T���v�������ƂƂȂ����B �Q�O�O�Q�N�R���U���A���Z�����A�u����14�N�S���P�����玩�Ȋ����̏������\�ɂȂ�A�i���j������v��@�\�E��Ɖ�v��ψ���ɂ�莩�Ȋ����y�і@�菀�����̎�����Ɋւ����v����������ꂽ���Ƃɔ����A����ɑΉ����A���{�̕��̕\�����@����v��ɐ��������邱�Ɠ�����ȓ��e�Ƃ���������\���K���A�A���������\�K���A���ԍ������\���K���y�ђ��ԘA���������\�K���̉������s�����́B�v�Ƃ��ċK�������������B �č�APB opinion No. 6�uARB No. 43�̏C���i1965�N10���j�v, FASB Technical Bulletin No. 85-6. FASB, 1995 ���ۉ�v����ߎw�jSIC16���u���Ȋ����i1999�N7���K�p�j�F�h�`�r32�����Z���i�̕\���Ɋւ�������w�j�v�E�E2003�N�ɂh�`�r32���ɋz������p�~�B |

|

| ������v | |

| �Œ莑�Y�i�L�`�Œ莑�Y�A���`�Œ莑�Y�Ȃǁj�Ŏ��Y�ɚʑ��������Ă���ꍇ�A�ʑ��������ꎞ���p���邱�Ƃ����߂��B�]���́A�����̎����A�����̑��肪�s���m�ł��������̂m�ɋK�肵���B �r�e�`�r No. 144�@Accounting for the Impairment or Disposal of Long-Lived Assets(Issue Date 8��/01�N) ���ۉ�v�IAS 36���u���Y�̌��� (Impairment of Assets)1999�N7���K�p�v �Q�O�O�Q�N�W���X���A��Ɖ�v�R�c���́A�Q�O�O�T�N�S���ȍ~�J�n���鎖�ƔN�x�ɂ��đS�ʓK�p�A�����K�p�A�Ƃ����Œ莑�Y�̌�����v�̊�����\�����B |

|

��Ƃ̍����E�����Ƃ�����Ƃ��̂��̂�������邽�߁A��Ɖ��l�������ő��肵�����K�v�������܂����B��ƍĐ��A�ƊE�ĕ҂ɍ����E�������s���ŏd�v�Ȏ�@�ł���Ȃ�A�������I�ɂ́A�u����v�v�̋c�_�͉�����܂Ŏ~�܂�Ȃ��ł��낤�B���ꂪ�A���܂ł̉��Ẳ�v��Ɋւ���c�_�ł��邩��E�E�E�E

����ЁiDual-Listed Company, DLC�j

2001�N�A���E�ő�̍z�Ɖ�Ђa�g�o�r���g���iBHP Billiton�j�́A�I�[�X�g�����A�̉�Ђł���u���[�N���q���E�v���v���C�G�^���[�iBHP�j�Ɖp���̉�Ђœ�A�t���J�ő��Ƃ����Ђ̃r���g���iBilliton�j�������(Dual-Listed Company, DLC)�ƂȂ邱�Ƃłł�����Ђł���B

�I�[�X�g�����A��BHP Billiton Limited�Ɖp����BHP Billiton Plc�͂��ꂼ���I�[�X�g�����A�،�������i�`�r�w�j�������h���،�������i�k�r�d�j�ɂ��ꂼ���ꂳ��A���ꂼ��ʂ̊���W�c�����B�������Ȃ���A�a�g�o�r���g���iBHP Billiton�j�͓���̎������ƒP��̌o�c�\���ɂ��P��̎��Ƒ̂Ƃ��Ď��Ƃ��s���B�j���[���[�N�،�������ɂ́A�a�g�o�Ƃ��ĕč��a�������i�`�c�r���`�c�q�j����ꂵ�Ă���B

�����́A���Ђ̊���̌������ɂ��邽�߂ɋϓ������iEqualisation Ratio�j��ݒ肷��B����ɂ��o���̊���̊��匠�s�g��A�z�����̕��z�������ɍs����L�[�E�|�C���g�ƂȂ�B�c�k�b�ł́A�ʏ�A���ꂼ��̍������\�͂��̂܂܈��p����A�����ɂ��h�̂��h�͌v�コ��Ȃ��B����̌����W�ɂ��ė��҂̂ŕ��G�Ȍ_�����B�T�v�͍������\�̒��L�ɊJ������Ă���B

�a�g�o�̘A���������\������ƁA���Ђ̍������\�����Z�����ꂼ��̎��{�������厝���ɕ\������Ă���h�̂��h�̌v��͂Ȃ��B���ۊԂɌׂ鍇���Ō���ꂽ�ꍇ�ɂ́A�h�̂��h�̌v�㕉�S���Ȃ����@�Ƃ��Ē��ڂ����B

���ꂼ��̊����ꊔ���Z�b�g�ō\�����銔���̕������@Stapled stock�@�܂��́@Twinned share�@�ƌĂсA���B�̓Ԃł��ꂼ��{���������B��Ƃ��̗p���Ă܂��B��Ƃ��āA���[���g���l���iEurotunnel�j������A�p����Eurotunnel PLC�ƃt�����X��Eurotunnel SA�̂��ꂼ��1�����Z�b�g�Ń��[���g���l���̊���1�P�ʂƂȂ�A�����h���ƃ��[���l�N�X�g�E�p���̏،�������ɏ�����Ă���P�[�X������B

�c�k�b�̗��j�͌Â��A1907�N��Royal Dutch Petroleum�i�I�����_�j��Shell Transport and Trading�i�p���j�A1930�N��Unilever NV�i�I�����_�j��Unilever PLC�i�p���j�̑n�݂�����B1988�N��ABB AB�i�X�C�X�j ��ABB AG�i�X�E�F�[�f���j�̑n�݁A�P989�N��Eurotunnel�i�t�����X�E�p���j��Smithkline Beecham�i�p���E�č��j���n�݂����܂ł́A2�Ђ݂̂ł������B1990�N�ɂ�FORTIS�i�I�����_�E�x���M�[�j�Ƒ���1990�N��ɂ͍��v6�Ђ��n�݂���A2001�N��2�Ђ��n�݂���Ă���B���̓��A6�Ђ���ɓ������ꂽ�Ƃ��Ă���B�Ⴆ�A2005�N�V��20���ɑo���������P�ꎖ�Ɩ@�l���C�����E�_�b�`�E�V�F��(Royal Dutch Shell plc: RDS.A �� RDS.B �u�`���Ƃa���v)���a����DLC�ł͂Ȃ��Ȃ����i�r�d�b�ɓo�^��Form 20-F�E�E2005�N���獑�ۉ�v��i�h�e�q�r�j�K�p�E�E�t�r�@�f�`�`�o�ւ̒����\��Y�t���Ă����j�B�i�u�ْ����̌��E�E�c�k�b����̏؋��E2003�N5�������v�u�ْ����iArbitrage�j�v�Q�Ɓj

����ЁiDLC�j�Ƃ��Čo�c�������A���N���ăK�o�i���X���������邱�Ƃ𗝗R�Ƃ��ĒP�ꎖ�Ɩ@�l�֑g�D�ւ��iunification�j������ꍇ�������B

1993�N�A�č�������R�c��i�e�`�r�a�j�́A5��2�̓��[�ŁASFAS 115���u����̎�������ѕ��،��ւ̓����̉�v�iAccounting for Certain Investments in Debt and Equity Securities�j(Issue Date 5��/93�N)�v�����\�����BSEC�������������l��v�i���ׂĂ̗��v�Ƒ����𗘉v�v�シ��j���c�_���Ă�������ǂ��A��s�ƊE���A���N�̗��v���C�܂���ɓ����Ƃ��āA���X�����������B

�����I�Ë��́A�R�c��Ŏ��{���ꂽ�F�u�����ړI�̏،��itrading securities�j�v�u���p�\�ȏ،��v�B�����Ƃ��A�ݎؑΏƕ\�ł͌������l�ł��邪�A�u���p�\�ȏ،��v�̖������̗��v����ё����́A���v�v�Z���ł͂Ȃ��A���厝���ɒu����邱�ƂƂȂ����B

1997�N�A�č�������R�c��i�e�`�r�a�j�́A5��2�̓��[�ɂ���āA�w����v�iReporting Comprehensive Income(Issue Date 6��/97�N)�j�x�̕Ɋւ���SFAS 130�������\�����B����́A�T�O��3�������߂Ă���u����v�i���v�v�Z���ɂ܂��F�����Ă��Ȃ����v�⑹�����܂�ł���j�v���t�H���[�A�b�v������̂ł���B�ʓr�̌v�Z�������v�v�Z���ɒlj������Z�N�V�����Ɂu����v�v���J�����邩������̕��@�ŊJ�����邱�Ƃ��Ă��Ă���B�Y�ƊE�́A�������A���̂悤�ȗ��v�⑹���̌v���]��ł͂��炸�A��R�̑�ֈāi�������\�̓ǎ҂����܂蒍�Ӑ[���������Ȃ����厝���ϓ��v�Z���ɏ��J������j��FASB�Ƀ��r�[�����ŏ�������Ă���B�ŏI�I�Ȋ�ł́A�I������3����A�啔���̉�Ђ͊��厝���ϓ��v�Z���́u���̑��̕���v�v�Ɂu�B���v���Ƃ�I��ł���B

| ���s��́u����v�̊J���v�� SFAS 130: Reporting Comprehensive Income |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �h�C�c��s�E�l�������E���� | �č��}�C�N���\�t�g�ЁE2003�N�x���� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

STOCKHOLDERS' EQUITY STATEMENTS

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��L�̕\�����@�Ɓu�m�s�s�h�R���v�̂悤�ɑ��v�v�Z���̏����v�̉��Ɂu����v�v��\��������@������܂��B

��L�A����v�Ɍv�コ���ב֊��Z��������i�C�O�q��Ђ̍������\�̊��Z���z�j�A���Z���i�i��ɏ،������j�̖����������v���́A�ב֎s��ɂ����鎞���y�я،����̎����̕ϓ����琶���鍷���v�ŁA�o�c�҂̈ӎv�Ƃ͊W�Ȃ����A�����ϓ����琶���������͉�Ђ̕��S�ł����A���v�͉�ЂɋA��������̂ł��B���̂��߂ɁA�o�c�҂͈בփ��X�N�̉����s�ꃊ�X�N�̉���̐ӔC���Ă����̂ł��B���̑��v�v�v�Z���ɕ\�����銔�厝���ϓ��v�Z���ɕ\�����邩�́A���݁A�I���\�ł����A�������I�ɂ́A�₪�Ĉ�Ɏ��ʂ���邱�Ƃł��傤�B

����A�y�C�M���X�ł��A���Ă͎擾������`����Ɖ�v�����̒��S�Ɉʒu�t�����Ă����B�������A70�N��ȍ~�A��Ɣ����ւ̑R��i�Ƃ��Ď��Y�ɑ��鎞���]�����̂������Ă������B���Ȃ킿�A�܂ݎ��Y�ɒ��ڂ�����Ɣ����̓������L����Ȃ��A�G�ΓI�����ɑR���A���Ƃ��p�����邽�߂ɁA�s���Y���Y���ĕ]�����Ė������]���v�����厝���A�킪���̎��{�̕��Ɍv�サ�A���Ȏ��{���������v�������̗p���ꂽ�B���̌��ʁA�C�M���X�ł́A���v�v�Z���͌�����`�ł���̂ɑ��āA�ݎؑΏƕ\�͎�����`�Ɋ�Â��č��肳����v���s���蒅�����B����������v���s���̌n�I�ɐ�������A92�N�ɑ��F�����������v�Z���istatement of total recognised gains and losses �j����v�������\�̈�Ƃ��Ĉʒu�t����ꂽ�B�{�v�Z���ł́A���Z���i�݂̂Ȃ炸�A�y�n�E�����̌Œ莑�Y��C�O��Ƃւ̓����Ȃǂ̖������]�����v���v�コ��A���ꂪ�����v�ƍ��Z����đ��F���������Z�o�����B����ɁA�{�v�Z���ł������������v���v�コ���ƁA���̒i�K�ő��v���m�肵���Ƃ������f�̂��ƁA����A���p�Ȃǂɂ���Č����ɕ]�����v���������Ă��A���v�v�Z���̏����v�ɉ��߂Čv�シ��A�����郊�T�C�N�����O�͔F�߂�ꂸ�A�����IASB �̕���v�v���W�F�N�g�Ɠ�����舵���ƂȂ��Ă���B�i���{�����u���ۉ�v������̖��_�v���j�z

���ۉ�v��R�c��i�h�`�r�a�j�́A�č��A�p�����܂߂āu���v�v�Ɋւ���v���W�F�N�g�𗧂��グ�u�Ɛѕ�Reporting Financial Performance �i1999�N�j�v�Ƃ��Č������Ă���B

���̃v���W�F�N�g�ł́A����v���Ɛт̕Ƃ��A����v�iComprehensive Income�j�������iEquity�j������������i�����E���������������ׂĂ̑��������j�Ƒ����Ă���B���������āA���݁A���{�̕��ɕ\�����Ă���A�C�O�A���q��Ђ̊O�݊��Z��������A���p�\�ȗL���،��̎����]���ɂ��]�����v���܂�ł���B

������v����̂Ƃ������v�́A��Ƃ̜��ӓI�ȗ��v����̓��荞�ޗ]�n�����Ȃ����A�������\�̐M�������m�ۂ���B�Ⴆ�A������`�ł��������{�ł͊܂ݗ��v�̂���L���،��𗘉v�̏o�������Ƃ��ɔ��p�����v���m�ۂ���Ƃ������삪������O�ƂȂ��Ă���B������A������`�ɓ��ꂷ�������������͂ł��Ȃ��Ȃ�A�Ƃ������̂ł���B�������A������v�����Ă��A�č��̂悤�ɔ��p�����Ƃ��Ɍ����Ɣ��p���i�Ƃ̍��z�p���v�Ƃ��Čv�シ�邽�߂��ȑO�Ɍv�サ�����������v��ߓ����郊�T�C�N����F�߂Ă��Ă͌�����`�̑��v�v�Z�ƕς��Ȃ��B�����ŁA�h�`�r�a�ł́A�ȑO�Ɍv�サ�����������������T�C�N���irecycle�j��F�߂Ă��Ȃ��B

1980�N�㔼����}���ɑ��������Ă��鍇���E�������A���̊�Ɖ��l�̑���̕K�v�����玞����v�̗v���������Ȃ��Ă���Ƃ����悤�B�ʉ�v�����L�̂悤�Ɏ��Y���@�ɃV�t�g���Ă���̂́A���������̌��ꂩ��̗v���i���L�p���j�������Ȃ��Ă���؋��B

�@���������ɂ�鎞����v�̗v���̍��܂��A�A��Ƃ̜��ӓI�ȗ��v�����r�������������\�̐M���������߂��Ƃ������肩�炷��ƁA�p�Ẳ�v��ݒ��̂Ƌ�����Ƃ��Ă��鍑�ۉ�v��R�c��i�h�`�r�a�j�̕���v�v���W�F�N�g�̕������͕ς��Ȃ��ł��낤���A�e���̗����Ď�������ɂ́A����₷���\�����@�A�K�����l�iFair value�j�̓K�p�������I�ɗe�Ղł͂Ȃ��Ȃǂ̃n�[�h������������K�v������B

����A���{���A�ӎ������n���Ă��Ȃ����Ƃɉ����A�،�����@�i���Z���j�A���@�i�@���ȁj�A�Ŗ@�i�����ȁE��ŋǁj���c����s���̒��ɂ���g���C�A���O���̐���w�i�Ɂu����v�v����łȂ��u���ۉ�v��v����������鍑�Ƒ̐��ɂȂ��B���L�̎���������������Ă���B

���{�ł́A����v���ƐѕƂ���Ăɂ́A�����Ƃ��āA���������Ĕ����Ă���B

��2002�N10��27���i���j�A28���i�j�A��Ɖ�v��ψ���uIASB�Ɗe����v��ݒ��̂Ƃ̉�c�v

��2002�N�X���P�X���A�o�ώY�ƏȊ�ƍs�����u�V�����Ɛѕ��Ɋւ��钲�������i�v�|�j�v �@�u�{���@107�y�[�W�v

��2003�N10��21���A�i�Ёj���{�o�ϒc�̘A����u��v��Ɋւ��鍑�ۓI���������߂��v

��2004�N9���F���c�����u������v�̊T�O�t���[�����[�N�vby��{�T�O���[�L���O�E�O���[�v�i2004�N9���j�`�r�aJ�ψ����͏��F���Ă��Ȃ��B�E�E�{��6���ɂ��A���Y�[���������Y�F�����Y�́A����ɋA�����鎑�{�ƁA���̑��̗v�f�ɕ�������i�{��6�����j�A�Ƃ��Ă��邪����ȊO�̒N�ɋA������Ƃł������̂ł��낤���H���҂ɋA�����̂ł���u���v�ł����A�������厝���ł���u�������厝���v�ł����A����ȊO�́A���厝���Ƃ���̂����ۊ�ł����E�E�E�E

��2005�N�i����17�N�j8��5��(��)�A�o�ώY�Ɛ���NJ�ƍs���ۂ́u��Ɖ�v������v�i�o�ώY�Ɛ���ǒ��̎��I������A�����F�����p�`�ꋴ��w���w�����ȋ����j�ɂ����āA���ԕ��i�āj�����܂Ƃ߂��܂����B9��4���܂ŃR�����g�����߂Ă��܂��B�o�ώY�Ə����A���{��Ƃɕs���ȓ��{�̊�ƌ����̉�v��i�̂��̏��p�������j���x������͕̂s�v�c�B�o�ώY�ƏȂɂ��u�䂪����ƌ�����v��̑Ó��������������������͂��ĉ��ĂɎ咣���A�R���o�[�W�F���X���Ă������Ƃ��}���ł���A�`�r�a�i���͂��߁A�o�ϊE��{���̊W�҂����͂��ē��������Ă������Ƃ��K�v�ł��邱�Ƃ���Ă���܂��v�����ł��B�@��Ɖ�v������ԕ��i�āj�ɑ���p�u���b�N�R�����g��W���ʁi2005�N9��6���j�@�@�p�u���b�N�R�����g�i2005�N9��6���j�@�Q��

�o�ώY�ƏȂ̑Ή��́A���{��Ƃ̕s���Ȍ������u�����A2005�N6���ɂ͕č��e�`�r�a�E���ۉ�v��h�`�r�a�������i�āj�����\���A���ۓI�ɂ܂��܂����剻�����Ƃ̍��������ɓ��{����������\���͋ɂ߂ĒႢ���������Ζ��ӔC�ȑΉ��Ƃ����悤�B2005�N1���ɁA��Ɖ�v��ψ���i�`�r�a�i�j�ƍ��ۉ�v��R�c��i�h�`�r�a�j�Ƃ̋����v���W�F�N�g�ł��A�u�ŋߊJ��������i��ƌ����̉�v���2007�N3���K�p�j�́A���ʂ̌������珜�����v���ƂɂȂ��Ă���A�ǂ��Œ���Ƃ����̂��iASBJ�̃v���X�����[�X�@�Q�Ɓj�B�ϗp�N��20�N�̍����𗝘_�I�ɐ����ł��Ȃ�������{�̎咣�͒ʂ�Ȃ����Ƃ͖��炩�B�����v�̓h���u������I�v�l�������Ȃ�����ɂȂ��Ă���̂�����E�E�E

���T���o�c�����Q�O�O�X�N�W���R�����ŁA�֓��Î�ASBJ�O�ψ����A����ASBJ�ψ����́u�g�T�v���C�Y�I�h�Βk�u�R���o�[�W�F���X�̂�����Ɖ�v��i�ݒ��́j�̏����v�v�@�ł́A���ݎ����������������ړI�ł���ƕ���v�iOCI�j�Ɋ܂߂邱�Ƃ��ł���Ƃ������ۉ�v��i���āj�ɂ��āA���҂́A�u�V���̈ψ����́A���T�C�N�������Ȃ��Ƃ����_����ɖ�莋���Ă��܂��B����͑��v�v�Z���̃{�g�����C���ł���u�����v�v���d�����Ă��邩��ł��傤�B�]�����v�����̑�����v�Ɂi�ꎞ�I�Ɂj�����Ă������Ǝ��̂ɂ͔����Ă��Ȃ��悤�ł��B�v�@���҂͎��Ȗ����ɋC�Â��ĂȂ��悤���B���ׂĂ̕���v�����v�v��ɂ��ׂ��Ȃ̂��B���ۓI�ȋc�_�͕��G����������ȑf�����邽���ɂ��ׂė��v�ɕ\�����邱�Ƃ��c�_���Ă���̂��B�o�c�A�ɗ���ɂ���闼�搶�͉�����ׂ��ƕ������Ă���B�����ł���ׂ�����̐l���������߂����B

| �|�h�`�r�a�����ɃC���^�r���[�|�Q�O�O�S�N�R���R�� |

���{�̉�v���y�͑f���炵�����̂�����Ƃ͎v�����C�قƂ�ǂ̎����ɓ��ӂ����C�����Ă���͑������[������ӌ��ł͂Ȃ��B�����͓��{�̈ӌ����ׂĂɎ����X���C�������Ă��邪�C���ӂ͂ł��Ȃ��i�Ⴆ�C�h�`�r�a�́u����v�v�̓�����ڎw���Ă��邪�C���{�͓������v�̍l�������Ȃ��Ȃ�C���Ԃ��킩��ɂ����Ȃ�Ƃ��āC���Έӌ���\�����Ă���B�u����v�v�Ƃ͑ݎؑΏƕ\�����������]�����āC�L���،��Ȃǂ̕]�����v���̗��v�ɔ��f��������@�j�B �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�W�F�g����u�����b�Z����Z���^�[ �d�t�g�s�b�N�XNo38�@�Q�O�O�S�N�R���R����� |

�Q�l�F

���{��s���Z�������ߋŎ��u����v�̕ɂ����v�i1998�N12���j�E�E�����Ɛю�`�˕��`�˕���v�ɂ���

F Murakami���F��v�m���u����v�Ƃ��v�@AICPA�́u��Ђ͔@���ɂ��ė��v����邩�v

��a�����u���������v�͔p�~�����̂��H�E�E�h�`�r�a�̕���v�v���W�F�N�g�v�i2004�N12��13���j

�ҎR�h�q����c��w�������u��v��̂�����v�u���ێЉ�ɂ������v��̓�̒����v

���� �萶�i�����v��ψ���j.2006�N12���u�킪���̉�v��ƍ��ۓI�R���o�[�W�F���X�v

����֓��w�h�E�E���̊w�h�̓����ł���u�����v�̑��ʂ����v���č\������B

���ۉ�v��R�c��h�ƐѕiPerformance Reporting�j�h�F

2006�N3��16���A���ۉ�v��R�c��́A�������\�̕\���Ɋւ����v��h�`�r1���̉��葐�������\���A7��17���܂łɃR�����g�����߂Ă���B���ẮA�č��̉�v��ƈ�v���Ă���A�Ƃ��Ă���B�Ȃ��A���J���Ă���Ɖ�v��ψ������|�������\���Ă���̂ŎQ�Ƃ��Ă��������B

�Q�O�O�V�N�X���U��,�h�`�r�P�������u�������\�̕\���v�����\�����B��ȁA���e�͎��̒ʂ�ł���B

����v�v�Z���istatement of comprehensive income�j���������ꂽ�B���ׂĂ̔厝����(��O�ҊԎ����)�ϓ������v�v�Z���Ƃ��Ĉ�ɕ\������B���v�v�Z�̎��ɕ���v�̌v�Z��\�����邱�Ƃ��B���������āA����v�͊��厝���ϓ��v�Z���ɂ͕\������Ȃ��B

���{�̑��v�v�Z�́A�u�����v���u�Ɛсv�Ƃ��ċ����l���邪�A���ۊ�͔厝���i��O�Ҏ����j�̕ϓ�������v�ƍl����B���ۊ�́A��������A����̏����Y�Ɗ����̏����Y�̑���������v�ł���Ƃ�����́B����ɂ��A��O�Ҏ����Ɗ��厝���̋敪���ǎ҂ɖ��m�ɂȂ�Ƃ��Ă���B

����v�ɑ���ŋ��ƁA����v�̑g�ւ��ireclassification�j�C���ɂ��Ē��L�ɂ��J�������߂���B

������́A�������\�̖��͈̂ȉ��̂Ƃ���ł���B

(a) ������Ԍv�Z���i statement of financial position �j �i

�]���́u�ݎؑΏƕ\�v�ibalance sheet�j�j

(b) ����v�v�Z���istatement of comprehensive income�j�i�܂��́A���v�v�Z���ƕ���v�v�Z�����敪���������I���ł���j

(c) �����ϓ��v�Z���istatement of changes in

equity�j

(d) �L���b�V���E�t���[�v�Z���istatement of cash flows�j�i�]���́u�L���b�V���E�t���[�v�Z���v�icash flow

statement�j�j

�R�c��́A���̂̕ύX���������Ă��Ȃ��B

�Ȃ��A����v�ɂ́A���̍��ڂ��܂܂��B

�E�ĕ]���v�i�h�`�r16���u�L�`�Œ莑�Y�v����тh�`�r38���u���`�Œ莑�Y�v

�E�m�苋�t�N���̔N���������فi�h�`�r19���u���Ǝ�̑ސE���t�̉�v�v�̂X�R�`���j

�E�C�O�q��Ђ̍������\�̊��Z�������琶���鍷���v�i�h�`�r21���u�O���בւ̕ϓ��̉e���v�j

�E���p�\�ȋ��Z���i�̍ĕ]�������v�i�h�`�r39���u���Z���i�F�F������ё���v�j

�E�L���b�V���t���[�E�w�b�W�ɂ�����w�b�W���i�̑��v�i�h�`�r39���u���Z���i�F�F������ё���v�j

�ȏオ�t�F�[�Y�`�̉����_�ł���B

�t�F�[�Y�a�ł́A�F���������v����є�p�̌v�Z���iStatement of Recognised Income and Expense�j�́A���厝���ȊO�̎��Y�E���̓����ϓ��i����v���܂߂��j��\������Ƃ��Ă���B�v�����Ă���\�����@�́G

Proposed Format for the Statement of Comprehensive Income�@�i�h�`�r�@�o�k�t�r�@�́u�Ɛѕ��v���j

| Column 1 Total�@���v (Columns 2 + 3) |

Column 2 Income and Expenses Other than Remeasurements ���肵�����Ȃ����v����� ��p |

Column 3 Income and Expenses Resulting from Revisions to Prior Expectations about Future Periods (Remeasurements) �ȑO�̌��ς�̏C�����琶�������v����є�p |

|

| Operations �p������ |

xxx | xxx | xxx |

| Financing and Investing Activities ���Z����ѓ������� |

xxx | xxx | xxx |

| Income Taxes �@�l������ |

xxx | xxx | xxx |

| Discontinuing Operations �p�~���� |

xxx | xxx | xxx |

| Net Income or Comprehensive Income �����v�܂��͕���v |

xxx | xxx | xxx |

���{�̑Ή������ڂ����B�i�u�ݎؑΏƕ\�̏����Y�̕��̕\���Ɋւ����v��v�i2005�N12��9��������Ɖ�v��ψ����j�Ƃ́A�S���قȂ����l�����ł���B�@���{�̕����������Y�̕����E�E�܂��܂����ۊ�ɘ���������{�̉�v��@�Q���j

�t�W�e���r�����C�u�h�A�̊������w���������ߗL���،��]�����i�L���،��]�����z�j�������������A��L�̍��ۉ�v��̑��Ăɂ��Α��v�v�Z���Ɍv�シ�邱�Ƃ����߂���B���{�͂���ł�����v�v�v�Z���Ɍv�シ�邱�Ƃɔ����E�E�E�E

�i�o�ώY�ƏȊ�ƍs�����u�V�����Ɛѕ��Ɋւ��钲�������i�v�|�j�v�@�i�Ёj���{�o�ϒc�̘A����u��v��Ɋւ��鍑�ۓI���������߂��v�u���Z���i�̉�v��̊T�v�v�Q���j

�t�W�e���r�A���C�u�h�A���̊܂ݑ��Ŕ���������

�t�W�͍�N�i2005�N�j�T���A�j�b�|�������̌o�c��������a���̈�Ń��C�u�h�A�̑�O�Ҋ�������440���~�����P��329�~�ň������B������78�~�܂ʼn��������R���X�����_�ł̊܂ݑ���335��7000���~�ɒB���A2006�N�R�������Z�ł̑��z�̊����]�����̌v�オ�������Ȃ��Ȃ��Ă���B

�p���Result of operation���@�܂���Performance report�́h��ƋƐсh�Ɠ����Ӗ����H

���ۉ�v��́A�c����Ƃ���łȂ���c�����Ƒ̂��܂މ�v���ݒ肵�Ă���B���̏؋��ɁA�@��c���c�̂ł������ۉ�v��ψ���g�̔N�����́A���ۉ�v��ɏ������č쐬���Ă���A�A���v�v�Z���̓��e�͒���Ɓu���Ɗ����̌��ʁiresult of operation���j�v��u�����iperformance report�j�v�ƌ����Ă��芈���̎��ԕ̈Ӗ��������Ă���A���{��́u�o�c���т܂��͊�ƋƐ�=���������v�v�Ƃ����Ӗ��ƕK��������v���Ă��Ȃ��B���{�ł́u��Ɖ�v�v�Ƃ����A�c����Ƃł��،�����@�̏���ЂɌ�������Ɖ�v������ݒ肵�Ă��荑�ۊ�Ƃ͑S����������_�����v�����Ă���̂ł��B

���Ȃ݂ɁA�u���v�v�Z���v�̕\���v���͍��ۉ�v�1���ɋL�q�����邪��ƋƐтƂ͈ꌾ���q�ׂĂ͂��Ȃ��B�i���ۉ�v�1���u���v�v�Z���̕\���v�Q�Ɓj

���������A���{�ł͑��v�v�Z���Ɖ��I�Ɍď����邪�A�p��́uProfit and Loss Statement (P/L)�v�͌Â��������Ō��݂ł͐����Ȍv�Z���̗p��Ƃ��Ďg�p���Ă����Ƃ͏��Ȃ��A���v���o�Ă���ꍇ�́uIncome Statement�v�܂��́uStatement of Earnings�v �Ȃǂƌ����A�������o���ꍇ�́uStatement of Operations�i���Ɗ����v�Z���j�v�ƌď̂�ς��邱�ƂɂȂ��Ă���B���Ȃ݂ɁA��c���c�̂̍��ۉ�v��ψ�����c�i�h�`�r�a�e�j�́u�N�����v�ł́uStatement of Activities�@�����v�Z���v�ƌď̂��āA��t�������A�o�ŋy�ъ֘A������g�p�����o��������A���̌��ʂ������Y�̑����i(DECREASE)/INCREASE IN NET ASSETS�j��\�����Ă���B

���ۊ�́A�@�I�`������Ƃ̎��ԁisubstance over form�j��\�����邽�߂ɉ�v����J���idevelop�j���Ă���A���[�X��v�A�N����v�A�Ō��ʉ�v�A�L���b�V���E�t���[�v�Z���A�O�����Z�̉�v�ȂǁA���݂̎p�ɂȂ�܂ł͑����̔��̒��ŁA���x���������Ċ����x�����߂Ă��Ă���B���v�v�Z���̌ď̂���O�ł͂Ȃ��A���Ԃ�\������ď̂��g�p���Ă���B�V���ȉ�v��̊J���́A���I�Ŗ@�`���ilegal form�j���d��������{�̉�v�ɓ���l�X�ɂ͎e�����̂Ǝʂ�͂����B���̂��߁A���ۉ�v��ψ���i�h�`�r�a�j�̗�����������{�ɑ������L�̐����������Ă���B

| �|�h�`�r�a�����ɃC���^�r���[�|�Q�O�O�S�N�R���R�� |

| ���{�̉�v���y�͑f���炵�����̂�����Ƃ͎v�����C�قƂ�ǂ̎����ɓ��ӂ����C�����Ă���͑������[������ӌ��ł͂Ȃ��B�����͓��{�̈ӌ����ׂĂɎ����X���C�������Ă��邪�C���ӂ͂ł��Ȃ��i�Ⴆ�C�h�`�r�a�́u����v�v�̓�����ڎw���Ă��邪�C���{�͓������v�̍l�������Ȃ��Ȃ�C���Ԃ��킩��ɂ����Ȃ�Ƃ��āC���Έӌ���\�����Ă���B�u����v�v�Ƃ͑ݎؑΏƕ\�����������]�����āC�L���،��Ȃǂ̕]�����v���̗��v�ɔ��f��������@�j�B �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�W�F�g����u�����b�Z����Z���^�[ �d�t�g�s�b�N�XNo38�@�Q�O�O�S�N�R���R����� |

�d�t����������O�ɂ́A���{�̓h�C�c�E�t�����X�Ɣ��ɂh�`�r�a�̗�����ŏ�ɔ����Ă����B�d�t���������A�h�e�q�r���̗p������j�����炩�ɂȂ�ƁA�h�C�c�E�t�����X�͍��ӂ��鑤�ɂ܂��A���{���������������Ă���B���̓T�^���h�e�q�r3���u��ƌ����̉�v�v�ɑ��锽�Έӌ��ŁA���IFRS3���̍Ō�ɐR�c�o�߂̋L�ڂɓ��{�������������|�L�q����Ă���B��L�h���{�́A�قƂ�ǂ̎����ɓ��ӂ����h�́A���{���F��v�m����̋@�֎��ł�����v�W���[�i���i���u��v�E�č��W���[�i���v�j�̍��ۉ�v��ψ������́u�������v�|�̋L�q�ƈ�v���Ă���B

���{���̎咣�́A���ۉ�v��ψ���Ƃ̋c�_�Ɗ��ݍ����Ă��炸�����y�U�ŋc�_���Ă���悤�ɂ͌����Ȃ��B(�u����֓��w�h�v�u�Ɛѕ��v�u2001�N12��12���A���ۉ�v��R�c�� �iIASB�j ��David Tweedie�c���ƃp�l���f�B�X�J�b�V�����v�Q��)

���Ȃ݂ɁA�s���̈ꕔ��S���Ɨ��s���@�l�̉�v��i�����Ȃƍ����Ȃ̍���j�ł́A�s���R�X�g�v�Z���܂��͋Ɩ���p�v�Z���������������A������̗\�Z���^�c���t���Ƃ��Ď�̂����Ɨ��s���@�l�������Ƃ��Čv�シ��u���v�v�Z���v�̍쐬�����߂Ă��邪����͋��ɂ̎��s�B�\�Z�̔z�����Ȃ������������s���B�Ȓ��ʍ������ނł͗\�Z�̔z���͍����ƂȂ��Ă���B���ꂪ�������B�����āA���Ɂu���Y���Ԃ�v�Ƃ������Ƃ��Ă̐��i�����炩�łȂ����̂��v�サ�Ă���B����͉�v�ł͂Ȃ���L�̐��E�B

���āA���a24�N�̏،�����@�ɂ������v��ł́u�����Ɛю�`(current operating performance concept (COPC))�v�ɂ�铖�������v�v�v�Z���Ɍv�サ�A�����ƐтɊW���Ȃ��u�O�����v�C�����v�v��ߋ��̌������p�̉ߕs���Ƃ��āu�Œ莑�Y���p���v�v�͒��ڗ��v��]���Ɍv�シ�邱�ƂƂ��Ă����B����A���@���Z�́A���ׂĂ̑��v���ڂv�v�Z���v�シ��u���`(all-inclusive concept)�v���̗p���Ă����B

���̌�A���@�Ə،�����@�̒������}���،�����@���u���`�v���̗p����A���@�Ə،�����@�̏������v�͈�v���邱�ƂƂȂ����B�O�����v�C�����v��Œ莑�Y���p���v�́A�u�o�푹�v�v��Ɂu���ʑ��v�v�Ƃ��ĕ\�����邱�ƂƂȂ茻�݂Ɏ����Ă���B

����v�́A�C�O�q��Ђ̖{���ʉ݂ւ̊��Z�����v��A���Z���i�̎����]���ɂ��]�����v�����v�Ɋ܂߂邩�ǂ����̋c�_�ł��邪�A�בւɂ��Ă��A�����]���̑��v�́A���z�ȑ����͊�ƂɃ��X�N��������������������\���������B�O���Ă̍��E���i�C�O�q��Ђ��܂ށj��ۗL�������בփ��X�N�͑��݂������A�����̗L���،���ۗL�������s�ꉿ�i�̉������X�N�͎��������i���X�N����̉���͂Ȃ��j�A����������Ƃ���芪�����X�N���������ӔC�͌o�c�҂ɂ���A�ב֍����v��L���،��]�����v�Ȃ������p���v�͋Ɛт̈ꕔ���\�����邱�Ƃ͊ԈႢ�Ȃ��B���Ă��u�����Ɛю�`�v����u���`�v���A�u���`(all-inclusive (comprehensive) concept)�v����u����v(comprehensive income)�v���c�_�����ڂ���͎̂���̕ω��ɔ�����v���L���b�`�A�b�v����K�v������̂��B

�܂��A���{�͍��ۊ�ɗ�����Ȃ����A�敪���B���ŗL���ɋ@�\���Ă��Ȃ��u�o�푹�v�v��u���ʑ��v�v��p�~���A���ۊ�̕��`�̗��v�v�Z�̉�v�ɐ�ւ���ׂ��ł���B�u�Ɛсv�������l���铖���Ɛю�`�̎c�悪�c����{�ɂƂ��ẮA����v�̍��ۓI�ȋc�_�͎��������Ȃ̂ł����B

�Q�l�F

���{��s���Z�������ߋŎ��u����v�̕ɂ����v�i1998�N12���j�E�E�����Ɛю�`�˕��`�˕���v�ɂ���

F Murakami���F��v�m���u����v�Ƃ��v�@AICPA�́u��Ђ͔@���ɂ��ė��v����邩�v

2006�N12��28���A��Ɖ�v��ψ������\�F���c�����w������v�̊T�O�t���[�����[�N�x�������v���u���X�N���������ꂽ�����̐��ʁv�ƒ�`���Ă��邪�A�O���Ă̍��E���i�C�O�q��Ђ��܂ށj��ۗL�������בփ��X�N�͑��݂������A�����̗L���،���ۗL�������s�ꉿ�i�̉������X�N�͎����������X�N����̉���͂Ȃ��̂ŏ����v�̑���͏o���Ȃ��Ƃ������ƂɂȂ�B�����I�ɂ����ۓI�ɂ���������B

�N�̐��ɔ�����2009�N12��25���A��Ɖ�v��ψ���iASBJ�j�́u����v�̕\���Ɋւ����v��i�āj�v�����\���邱�ƂŁA2011�N3����������v��\�������ۉ�v��ƈ�v������R���o�[�W�F���X�Ă��Ă����B

| ���u��v�E�ŋ��E�������i�f�B�X�N���[�W���[�j�v�� | ||

| ��v��E�������J���̑������T�C�g |

| �u���{�̉�v�v | �u���ۉ�v��Ɠ��{�̉�v�̑���_�v | �u���{�̉�v�̍��ۓI�ʒu�v |

| �u���ۉ�v��v | �u���ۉ�v��̊�b�v | �u���ۊč���v |

���F��v�m�E�ŗ��m�@���R��

Tel 047-346-5214 Fax 047-346-9636

E-mail�F yokoyama-a@hi-ho.ne.jp