|

| �ސE���t�ɌW���v� �i�����������v |

|

||||

|

||||

|

||||

| �z�[���y�[�W�֖߂� | ||||

|

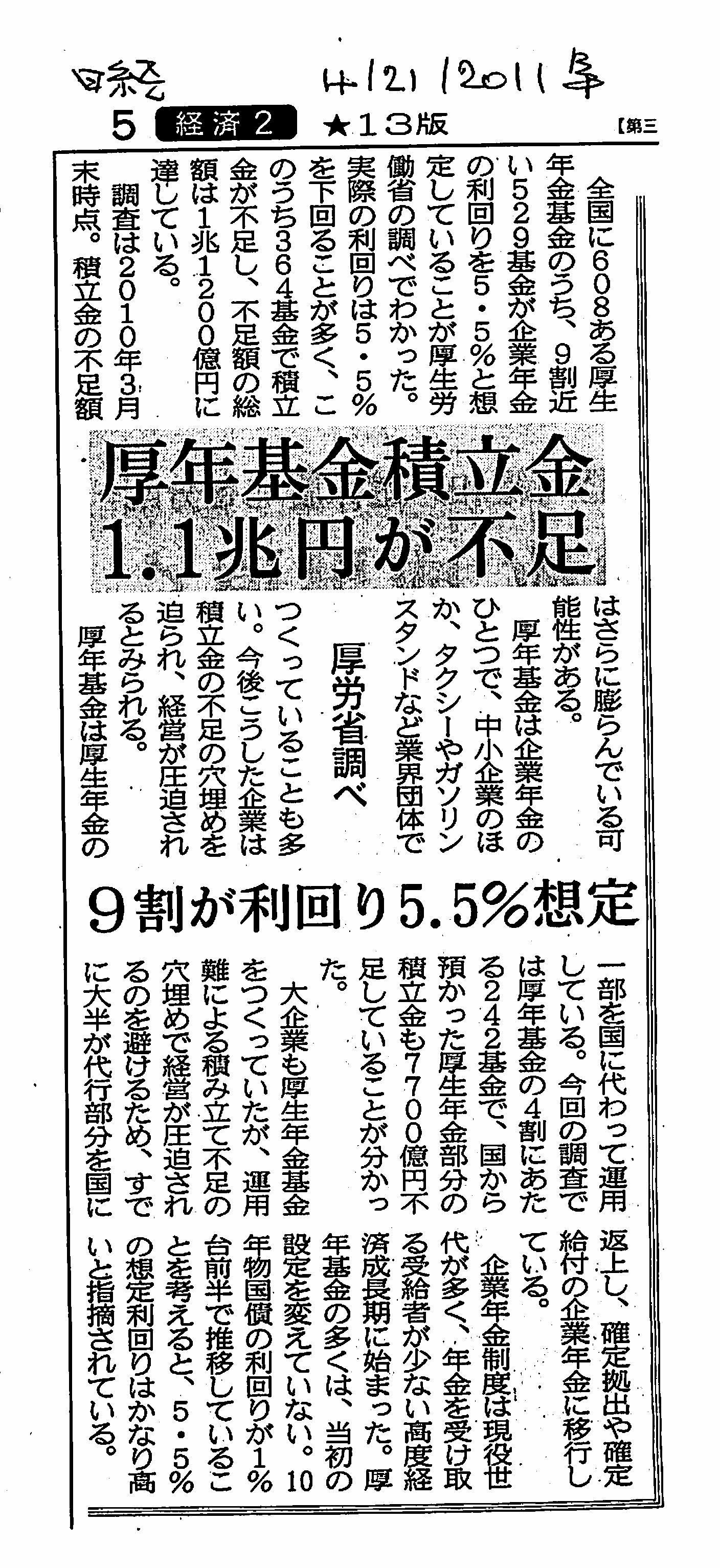

1998�N6��16���A�呠�Ȋ�Ɖ�v�R�c��́A�u�ސE���t�ɌW���v��̐ݒ�Ɋւ���ӌ����v�y�сu�ސE���t�ɌW���v��v�����\�����B

���{�����́A�u2000�N�i����12�N�j4���ȍ~�J�n����鎖�ƔN�x������{�����悤�[�u���邱�Ƃ��K���ł���v�A�u�K�p������ł���ꍇ�́A2001�N4���ȍ~�J�n�̎��ƔN�x����K�p���邪2000�N�͑ސE���t���y�т��̓���v�Ȏ����ɂ��Ē��L���s�����ƂƂ���v�A�Ƃ��Ă��܂��B

�N�����Y�̎����]�������߂��A�^�p���Y�ł��銔�������̒���ȂǂŊ܂ݑ�������Ă����ƔN�������ƂȂ��Ă��܂��B�܂��A�o�u�������A�N�����Y�̉^�p���v�̎��т��v�킵���Ȃ��A���t����ɏ\���ȔN�����Y��ςݗ��ĂĂ��Ȃ��ꍇ�������A���ɁA��i�I�ȕč��̔N����v�i�e�`�r87���j�K�p�̉�Ђ��A�s������N�����Y���[���Ă���L����������B

����́A�呠�Ȋ�Ɖ�v�R�c��̉�v��́A���ۉ�v�19���u�]�ƈ����t�v����ѕč��̉�v���87���̑ސE���t�̉�v��Ɉ�v�͂��Ă��Ȃ����ߎ��������̂ɂȂ����B��ƔN�����̗p���Ă����ƂɂƂ��ẮA�K�p���N�x�̑ސE���t�������̊z�͏d�v�ȉe����^����ꍇ��������̂Ǝv����B

�����ŁA�u�V���Ȋ�̗̍p�ɂ�萶�����e���z�́A�ʏ�̉�v�����Ƃ͋敪���āA15�N�ȓ��̈��̔N���̈��z�Y�N���ɂ킽���Ĕ�p�Ƃ��ď������邱�Ƃ��ł���悤�o�ߓI�ȑ[�u��u�����Ƃ��K���ł���v�Ƃ����ɘa�[�u���u���Ă���B

��Ɖ�v��ψ����́A2010�N3���P�W���A�Q�O�P�P�N�x�����ƔN���̐ςݗ��ĕs���z����Ɩ{�̂̎��Y�E���̏�Ԃ�\���u�ݎؑΏƕ\�v�ɖ����A�S�z�v�シ��悤���߂����J���Ă��܂Ƃ߂��B�u��O�v�������s���z��S�z�A�ݎؑΏƕ\�ɑg�ݓ���邱�ƂŁA��ƍ����̑S�̑��������₷������B(�����V���@�Q��)

��v��i���āj�ɂ��ƁA13���Ɂu�ސE���t���i��16 ���Q�Ɓj����N�����Y�̊z�i��22 ���Q�Ɓj���T�������z�i�ȉ��u�ϗ��������z�v�Ƃ����B�j�Ƃ��Čv�シ��B�������A�N�����Y�̊z���ސE���t������ꍇ�ɂ́A���Y�Ƃ��Čv�シ��v�Ƃ��ĕ��̏ꍇ�����Y�̏ꍇ���S�z�v�シ�邱�Ƃɂ��Ă���B�i�����_�A�w�j�i���āj�@�Q�Ɓj

�č��ł́A���łɉ�v�FAS87�����������A�N�����Y���͕��̑S�z���v�シ�邱�Ƃ����߂��č�������v�FAS158���u��z���t�N���y�т��̑��̑ސE�㋋�t���x�̌ٗp�҂̉�v�iEmployers�f Accounting for Defined Benefit Pension

and Other Postretirement Plans�j�v���{�s�������B

2006 �N�Ăɐ��肳�ꂽ�N���ی�@(The Pension Protection Act of 2006, PPA)�ƕ���ŁA�č��̊�ƔN���ɂ����鐧�x�v�⎑�Y�^�p�ɑ傫�ȉe����^������̂��A2006 �N12 ��15 ���ȍ~�ɊJ�n�����v�N�x����K�p����Ă��������v�158 ���iFinancial Accounting Standard 158�A�ȉ��e�`�r158 �Ƃ���j�ł���B

�e�`�r158 �̓����́A�N�����Y�ƔN�����̕]���z�̕ϓ�������炪��������v�N�x�̍������\�ɑS�z�v�シ�邱�Ƃɂ���B�]���z�̕ϓ��́A�@�����v�Z��̍��فA�A�ߋ��Ζ����A�B��v��̕ύX�A�ɂ���Đ�����B�@�́A���̊������ȂǕ]���̑O��ƂȂ鐔�l��ύX�����ꍇ�A����ь����̎��Y�̃��^�[���Ɗ��҉^�p���v���ɍ�������Ȃǎ��тƑO�قȂ�ꍇ�A�ɐ�����B

�A�͐��x��ύX�����t�z�����������ꍇ���w���B�]���̉�v��i�e�`�r87�j�ł́A�@�`�B�ɂ��]���z�̕ϓ��ϓI�ȏ]�ƈ��̑ސE�܂ł̔N���i�c���Ζ��N���j�Ȃǒ����Ԃɂ킽���ď��X�ɉ�v��F�����A���v�v�Z����ݎؑΏƕ\�ɔ��f�����邱�ƂɂȂ��Ă����B����ɑ��A�e�`�r158

�ł͕���v�v�Z���ƑݎؑΏƕ\�ł��̕ϓ���F������B(�u�j�b�Z�C��b�������v�Q��)

IASB�̍��ۉ�v�IAS19���u�]�ƈ����t�iEmployee Benefits�j�v�́A�č���FAS158���ƃR���o�[�W�F���X��ƒ���2011�N1������K�p�ł���悤��Ƃ�i�߂Ă���B2010�N4��29���AIASB�́u��z���t�N���̉�v��̉������v�����\�����B�N�����t���Ɏ����ŕ]�������N�����Y���T���������i���Y�j���ꊇ�v�シ����@�ɉ��߂��B�]���͉�L�@�i�ecorridor�f�j�Ƃ��Čv����J�艄�ׂĂ���( �edeferred recognition�f )�̂�p�~���邱�ƂƂ����B�R�����g��2010�N9��6���܂ŁB(ASBJ�̂U���Q�T�����\�̖|��ŁuIAS�P�X���m�苋�t���x�̏C������v�Q��)

�Q�O�P�Q�N�T���P�O���A����26�N�i2014�N�j3���������̈ꊇ�v�オ���߂����A�ƕ��ꂽ�B5���P�V���A��Ɖ�v��ψ������A���F�������v�Z��̍��ًy�і��F���ߋ��Ζ���p�̏������@��ύX�����A�u�ސE���t�Ɋւ����v��v�����\�����B

����ɂ��ƁA�ȉ��̂悤�Ɉꊇ�v�シ�邱�ƂɂȂ�B

�@ �ݎؑΏƕ\��ł̎戵�������O��v����ł́A���F�������v�Z��̍��ًy�і��F���ߋ��Ζ���p�i�����v�Z��̍��ًy�щߋ��Ζ���p�̂�����p��������Ă��Ȃ������j�ɂ��Ă͑ݎؑΏƕ\�Ɍv�ス���A����ɑΉ����镔�����������A�ސE���t���ƔN�����Y�̍��z�i�ȉ��u�ϗ��������z�v�Ƃ����B�j�i���͎��Y�j�Ƃ��Čv�シ�邱�ƂƂ��Ă����B�{��v����ł́A���F�������v�Z��̍��ًy�і��F���ߋ��Ζ���p���A�Ō��ʂ��̏�őݎؑΏƕ\�̏����Y�̕��i���̑��̕���v�v�z�j�ŔF�����邱�ƂƂ��i�{��v���24

���y�ё�25 ���j�A�ϗ��������z�����̂܂ܕ��i�ސE���t�ɌW�镉�j���͎��Y�i�ސE���t�ɌW�鎑�Y�j�Ƃ��Čv�シ��i�{��v���13 ���j�B

�A ���v�v�Z���y�ѕ���v�v�Z���i���͑��v�y�ѕ���v�v�Z���j��ł̎戵��

�{��v����́A���F�������v�Z��̍��ًy�і��F���ߋ��Ζ���p�̔�p�������@�ɂ��Ă͕ύX���Ă��炸�A�����O��v����Ɠ��l�ɕ��ώc���Ζ����Ԉȓ��̈��̔N���ŋK���I�ɔ�p��������B�������A�����v�Z��̍��ًy�щߋ��Ζ���p�̓��������z�̂����A��p��������Ȃ������ɂ��Ă͂��̑��̕���v�Ɋ܂߂Čv�サ�i�O�f�@�j�A���̑��̕���v�v�z�Ɍv�コ��Ă��関�F�������v�Z��̍��ًy�і��F���ߋ��Ζ���p�̂����A�����ɔ�p�������ꂽ�����ɂ��Ă͂��̑��̕���v�̒����i�g�֒����j���s�����ƂƂȂ�i�{��v���15

���j�B

2013�N�i����25�N�j4 ��1 ���Ȍ�J�n���鎖�ƔN�x����K�p����B

�i���{��́j�V���[�v�ςݗ��ĕs���V�W�S���~�@��ƔN���A�Ɛѕs�U��Ƃ��� �@�V�ސE���t��v��ւ̑Ή��@�`���O�����̕K�v���y�ѐ��Ƃ̗��p�`

1998�N11��13���A���{�o�ϐV���́u��ƔN���̐ϗ��s���z60���~-80���~�E�E���Ԓ����@�֎��Z�v�Ƒ肵���L�����f�ڂ����B�����́A�������������12���Ɍ��\������ƔN���̉�v���K�p�����ꍇ�̐ϗ��s���z�����Z�������̂ł���B

���̎����ɂ��Ǝ��̂悤�ɂȂ��Ă���B

| �z��^�p�����i���������j | 2.0�� �̏ꍇ |

2.5�� �̏ꍇ |

3.0�� �̏ꍇ |

3.5�� �̏ꍇ |

4.0�� �̏ꍇ |

4.5�� �̏ꍇ |

| �ϗ��s���z ���厑�{�ɐ�߂銄�� |

59.7���~ 31.4% |

51.9���~ 27.3% |

45.0���~ 23.7% |

38.6���~ 20.3% |

32.9���~ 17.3% |

27.5���~ 14.5% |

| �N�Ԕ�����p�i���~�j �o�험�v�ɐ�߂銄�� |

5.6���~ 28.9% |

5.5���~ 28.0% |

5.3���~ 27.1% |

5.1���~ 26.3% |

5.0���~ 25.4% |

4.8���~ 24.5% |

| �ސE���t�� | 124.8���~ | 117.0���~ | 110.0���~ | 103.7���~ | 98.0���~ | 92.8���~ |

�i���j��������������ׁA���Z�̃x�[�X�͋��Z���������{��1���~�ȏ�̊�Ƃ�96�N�x����

�܂�A�V���Ȋ�ƔN���̉�v���K�p����ƁA�N�����Y��2���̑z��^�p����肪�p������Ɖ��肷��Ȃ�A��ƔN����59.7���~�̐ϗ��s����������i�ސE���t�������̌v��j�Ƃ������Ƃł��B�܂��A�N�Ԕ�����p�́A5.6���~�v�シ�邱�ƂɂȂ�܂��B

�Ȃ��A�S�[���h�}���T�b�N�X�،��̐���ł́A80��9�牭�~�i�Ώۂ͓���1������Ɓj�̐ϗ��z������Ɛ��肵�Ă��邻���ł��B

�L���ɂ���u�ϗ��s���v�Ƃ́A��ƔN���̉�v��̗p����g���u�ސE���t�������v�ɊY�����܂��B

�܂��A�z��^�p�����Ɗ������͕K��������v�Ȃ��_��A�N��\���A�l���A�ސE���A�������ȂnjX�̊�Ƃɂ���đ����̂��������܂��B�@���R�A���ꂼ��̊�Ƃɂ��قȂ������ʂɂȂ�ł��傤���A��L�̎��Z�́A��ƔN����ސE�����x�̂����ƂɂƂ��ĎQ�l�ƂȂ�܂��B

�P�X�X�W�N�P�P���Q�O���Ɍ��\�\��̂m�s�s���A�X�W�N�X�����ԍ������\�ŕč��̊�ƔN���̉�v���K�p���ꊇ�����łS�U�Q�O���~�̑�������������B���{��ł͗��v���m�ۂ������A�č���ł͂P�O�O�O���~�̑����ƂȂ�͗l�i�������X�X�N�R���̒ʊ��ł͗��v���m�ۂ���͗l�j�B

| ���ƈȊO�̌����N������̌��� |

|

���Z����2012�N2��24���A��ƔN�����^�p���Ă��铊���ږ��ЁA�`�h�i�����ږ��i�����s������A���a�F�В��j�ɑ��A�ڋq�̊�Ƃ���a��������Q�O�O�O���~�̎��Y�̑唼���Ȃ��Ȃ��Ă���ɂ�������炸�A���Ԃ��B���Ă����Ƃ��āA���Z���i����@�Ɋ�Â��A���������J���Ԃ̋Ɩ���~���߂��o�����B

�@�`�h�i�͂P�X�W�X�N�ɐݗ��B��P�Q�O�̊�ƔN������^�p��������A�a�����������͖�Q�O�O�O���~�ɏ��ƌ����܂��B�����w���ɘA��������Z���i�Ȃǂʼn^�p�A�ڋq�ɑ��āu�����^�p���v���グ�Ă���v�Ƌ��U�̕����A���Y�������Ă��鎖�����B���Ă����Ƃ݂���B

�@2002�N�A�p�̃P�C�}�������Ɏ��哊�M��o�L���A�ڋq�����������N�����Y����o���ς̊����w�������錠���i�I�v�V�����j�Ȃǂɓ�������Ɩ����n�߂����A�܂��Ȃ����z�̉^�p�������������B2003�N3��������2011�N3�����܂ł̗v��1092���~�̑����������Ă����BAIJ�����ږ�ƌ_�������N�������84����ɏ��A�����E�҂͖�88���l�Ƃ����B

�@�ڋq�̑����́A���Ƃ�d�C�H���A�g���b�N�Ȃǂ̋ƊE�c�̂�ݗ���̂Ƃ��鑍���^�̌����N������Œ�����Ƃ̉����������B�Y�Ɨp�@�B�̈���d�@�┼���̌������u�̃A�h�o���e�X�g�ȂǑ���Ƃ��ꕔ�^�p���ϑ����Ă����B

�@�،�������Ď��ψ�����N�P�����{������{���������ŁA��肪���o�����B�`�h�i�͕����߂����Z���ɑ��A�u�����Ƃɐ����ł��Ȃ��ɂȂ��Ă���v�Ɛ������Ă���Ƃ����B����A���Z���ƊĎ��ψ���́A���Y���������������^�p�̎��s���A�����𗬗p���Ă����̂��|�Ȃǂ̓_�ׂ�B

�@��̓I�ȏ����z�͂܂��s�������A�ڋq���N�������������o�����Ƃ��č������N����S�z�����������߁A�Ɩ���~���߂ɓ��ݐ����B���Z���͓�����C�Ɩ����肪���鍑��263�Ђ̓����ږ��Ђ�Ώۂɂ�����Ē����ɏ��o���B

�@�������O�Y���Z�S�����͂Q�S���̊t�c��̋L�҉�ŁA�u�Ď��ψ���̌����͌p���������A�����ƕی�̊ϓ_���疽�߂��o�����B���̂悤�Ȏ��ԂɎ��������Ƃ́A���Ɉ⊶���B�i�N�����x�����ǂ���j�����J�����ƖȖ��ȘA�g�����v�Əq�ׂ��B�i�j���[�X�j

���{�ł́A��ƔN���̎x�����̕ۑS�Ɋւ����v�č������߂Ă��Ȃ��B���Z���i����@��l�\���̃j���œ��t������b�����ƕ������߂Ă���݂̂Ŋč��͋��߂��Ă��Ȃ��B�،�������Ď��ψ���̒����������߂��B�����̂��Ƃ����A���{�͏��J�����Ǝ�ŔN���҂̕ی쐧�x�͂��e���B�`�h�i�����ږ������ƕ��͉��������e���B���Z�������@�������Z���i����@��l�\���̃j���͉��̂��߂̋K�肩�Ӗ��s���B(�u�����^�p�Ɠ�����o����v�������{�،������ږ�Ƌ����E�E�{��́u����Ȗڂ̓��e�v�ɋK�肳�ꂽ�T�O�ɑ���������݂̂̂��v�サ�A����ɊY�����Ȃ����̂͂��̊���ȖڂɌv�シ�邱�Ƃ��֎~���邱�Ƃɂ���āA�o�������̓����}�邱�ƂƂ������̂ł���B�傽��Ɩ����e�ł���h������C�_��̉^�p�h�͒��L�ɂ����J������Ȃ��s�v�c�Ȋ)

�i���ƕ��̒�o�j

��l�\�����̓� �@���Z���i����Ǝ҂́A���ƔN�x���ƂɁA���t�{�߂Œ�߂�Ƃ���ɂ��A���ƕ����쐬���A�����ƔN�x�o�ߌ�O���ȓ��ɁA�������t������b�ɒ�o���Ȃ���Ȃ�Ȃ��B

���J���Ɋւ��ẮA2010�N3��3�������Z�������ɔC�ӓK�p��F�߂Ă���h�w�荑�ۉ�v��h�ɂ��������Ă����ƔN�����̂̍����IAS26�����܂�ł����B�߂������A���Z���͍��ۉ�v��̋����K�p�̈ӎv���肪���߂��Ă��邪�AIAS26�����܂�Łh�w�荑�ۉ�v��h�Ƃ��Ă���A���ۉ�v�IAS�����ɗ���œ����o�����̂ł��낤���H����ɂ��Ă��A�N���҂̕ی삪���{�ɂ͂Ȃ��B��i���ƌ�����̂��B�����J���ȔN���ǒ��̊č��ʒB���،�������Ď��ς̌������w�荑�ۉ�v���IAS26���A19���ɖ��S�ł��邵�A���ۊč���ɂ��S�����S�ł���B

����A�č��ł��A1974�N������ERISA�@�iEmployee Retirement Income Security Act�i�]�ƈ��ސE�����ۏ�@�j�j�ɂ��A���x�ɉ������Ă���]�ƈ��̎���ی삷�邱�Ƃ��ő�̖ړI�Ƃ��Ă���A�N�����̘J���Ȃւ̒�o�͓d�q�����Ă���A�J���Ȃ��Q����100���ȏ�̊�ƔN���ɂ��ĉ�v�č������߂Ă����B�Q����100���ȉ��̒����̊�ƔN���͊č���Ə�������B

2��25���̓��o�̋L���ɂ��Ɓu�O���̎w�E�����������ƂȂ��ď،�������Ď��ς������ɓ������̂�1�����{�A���������2000���~�Ƃ���鎑�Y�̎��Ԃ��قƂ�ǂȂ��Ȃ��Ă��邱�Ƃɋ������BAIJ�͔N������a�����������p�̃P�C�}�������Ђ̎��哊���M����ʂ��āA�f���o�e�B�u�▢���J���ɓ��������@���Ƃ��Ă����B�����A���В��́h�������ǂ��^�p����Ă��邩��c�����Ă��Ȃ��h�Ƙb���Ă����v�Ƃ��Ă���B���z�̉^�p���Y������肪�N�������Ƃ́A���{�̋��Z�ē̎��Ԃ�����ɂ��Ă����B

2��28���̋L���ɂ��ƁA�uAIJ�����ږ��2002�N�̉^�p�J�n���ォ�瑹�����o���Ă������Ƃ��،�������Ď��ψ���̌����ŕ��������v�ƕ��Ă���B����A���Z���ēǏ،��ۂ́A�u���Z���i����Ǝғ������̑����I�Ȋēw�j�v�i280�y�[�W�j�����\�����B����ɐ旧���A���Ă�19�N7���ɏo���Ă���A���Z���̃R�����g�i�l�����j�����\����Ă���B���̍ۂɁA�֓������ǂ������ƕ��̐V�l�������\����Ă���B

�J����������28���AAIJ�����ږ�ɂ��N�����Y�������ŁA2011�N3�������_��84����������i�^�p�c����1852���~�j���ϑ����A������54���l�Ǝ�34���l�̍��v����88���l�ł����ƌ��\�����B�ł�������������������Ŏ��Y��56.9����AIJ�����ږ�ɉ^�p���ϑ����Ă����B1997�N�ɍ��肵���u�����N������̎��Y�^�p�ɌW�����ҐӔC�K�C�h���C���v���������Ƃ��Ă���B�����J���Ȃ��K�C�h���C�����Q�l����������Ɓh���݂ł́A���Y�z���i���A�������ɂǂ̒��x�������邩�Ȃǁj��^�p�@�ւ̑I��́A�e��ƔN���̎��ȐӔC�ƂȂ��Ă���h�Ƃ��A�h���Ǝ�ւ̏����h�ɋ�̐����Ȃ��A�h����ҐӔC�h���������ň�a��������B�i�j���[�X �@�����J���Ȃ̎Q�l�����j

���a�F�В��i�T�X�j���،�������Ď��ψ���Ɂu���[�}���E�V���b�N�ȍ~�A�R�N�ő������P�O�O�O���~�ɏ�����v�A�u�p�̃P�C�}�������̃t�@���h�łQ�O�O�Q�N�ɉ^�p���n�߂����ォ��A�������o�Ă����v�Ɛ������Ă��邱�Ƃ�2��29���A�W�҂ւ̎�ނŕ��������B�������c��ވ���ŁA�ڋq�̔N������ɑ��Ă͐V�����ڋq���瓾���������Ĕz���𑱂��A�ϑ��z������z�ł̉��ɂ������Ă����Ƃ����B�Ď��ς͊W�҂̒���ƂƂ��Ɍo�����ނ̕��͂�i�߁A���̑S�e�𖾂��}���B����A�`�h�i�ɂ͌ڋq�ɐ�������^�p��������ǂɒ�o���鎖�ƕ����������L�ڂ����Ƃ�����Z���i����@�ᔽ�e�^�����サ�Ă���A�����n�����{���������̗���Ȃǂɂ��ď����W���n�߂��͗l���B�@

����}�͋K�͂̏�����������C�Ǝ҂ɂ��O���č�����悤�`���t������j���B�R�����ɂ����ʏ퍑��ɋ��Z���i����@�̉����Ă��o���A����������ڎw���B�K��������ʂ��ē����ƕی��O�ꂷ��B����}����v�ە�����������P���܂ł��u���[���o�[�O�E�j���[�X�̃C���^�r���[�Ŗ��炩�ɂ����B

���Еے��n�a���`�h�i�Љ�@�N������ɓV����Q�R�l �@�������Ȃn�a�������@�o�c��Ђɖ��������@

�`�h�i���F���Еے��n�a�U�O�O�l�V����@�����N�������(12/03/05)�@�@�N����H�����ɂ��鋌�Љ�ی�����OB�@

�O���̓�̌����N������֓V���� �U�S�U�l(12/03/06 You Tube)

�`�h�i�����ږ�̖\���������g�f�l�h�ڋq�Ƌ��Z���̖��������T���_�C�������h2012�N3��12��

AIJ���ŁA�Ȃ����Njy����Ȃ��u���Z���̑Ӗ��v�B�s�������̎w�E�ɂ������͈�x���Ȃ��B�^��R �F�K�@3��14��

�@�E2005�N�ȍ~�A���Z���Ə،�������Ď��ψ���ɓ��ЂɊւ���4���̏������������Ƃ��A�������O�Y���Z�����L�҉�Ŗ��炩�ɂ����B

�@�@�i�������،�������Ď��ψ�����ے��͍��X�ؐ������A�������ʒ����ے��ł����A���E���F��v�m�E�č��R������ǒ��j

�@�،�������Ď��ψ��� �����Ǒ����ے� ���X�ؐ������ʍu���u�C���T�C�_�[����ɑ���،�������Ď��ψ���̑Ή��v����20 �N9 ��10 ��

�u����c��w�����E�㑺�B�j�@�₤�ׂ��͂`�h�i�̎���ҐӔC�v2012�N3��14���A�@

2012�N3��17���|�������`�h�i��������@�@

2012�N3��23�������䂩��Q�c�@�\�Z�ψ���ł̎������Z�S����b�ւ̎��^�E�E�،�������Ď��ψ����AIJ�ւ̋������������@�`�h�i�����ږ⊔����Ђɑ��錟�����ʂɊ�Â������ɂ����@����X�L�[��

�����A�֓������ǒ����u�`�h�i�����ږ⊔����Ђɑ���s�������ɂ����v�u�A�C�e�B�[�G���،�������Ђɑ���s�������ɂ����v�o

2012�N3��27���A�O�c�@�E�������Z�ψ����ł̎Q�l�l���^�ŁA�@���a�F(�Q�l�l

�`�h�i�����ږ⊔����Б�\�����)�̔����A�@�����G��(�Q�l�l

�A�C�e�B�[�G���،�������Б�\�����)�̔����A�@�ΎR�M(�Q�l�l ������Г����N���o�ό�������\������E���Еے�OB)�A���߂���Đ��B���̎Q�l�l���^�͊e�l�e�l�̎咣������₷���B�c���̍l�������܂߂āB���呠�������V�}�����Ȃ̏O�c�@�c���̐M����s�̐ӔC�_�ƁAAIJ�����ږ₩����Ă����݂��ِM����s�В����M����s�����̎��^�͋����[��(�M���₪���M�̖��`�l�ƂȂ�d�g�݂���������l����������)�B

2012�N4��3���A�Q�c�@�E�������Z�ψ����ł��Q�l�l���^�ŁA���a�F�i�`�h�i�����ږ⇊��\������j�A�����G���i�A�C�e�B�[�G���،���\������j�A�ΎR�M�i�������N���o�ό�������\������E���Еے�OB�j�A�n糗E�Y�i�Ȗ،����ƌ����N������������j���A�@�u�c���i����}�j�A�����䂩��c���i�����}�E�،����OB�j�A�|�J�Ƃ��q�c���i�����}�E���F��v�m�j�A���������c���i�݂�Ȃ̓}�EJP�����K���،�OB)�A�����I�j�c���i���Y�}�j�̎��^�ɉ����Ă���B���̎В����������Ă���̂ł��傤�B���������H�H�B������Ă���N������Ԃł̔����H�H�@�Ӗ��s���̓��فB�c���̐�傪��ۓI�B�ߑO10������12��24���܂ł�2���Ԕ��B�Ȃ��A�o�Ȃ��\�肳��Ă����������q������͑̒��s�ǂ̂��ߌ��ȁB�O�c�@�E�������Z�ψ����́A13���ɏؐl����i�o�Ȃ����������j�����邱�Ƃ����߂��B�̒��s�ǂ𗝗R�Ɍ��Ȃ����������q������̏o�������ڂ�����B�`�h�i�u�E�r�v����������A13���̏ؐl����o�Ȃ�����

2012�N4��5���A�`�h�i�����ږ�i�����E�����j�ɂ��N���������ŁA�،�������Ď��ψ���ƌx�����{���Q�������ԉ𖾂Ɍ��������c���n�߂����Ƃ��T���A���������B�i���o�V���j�c��ł̎Q�l�l���v�̏I����҂��Ă����悤�ł���B

2012�N4��13���A�O�c�@�E�������Z�ψ����ł��ؐl�����ł́A������������Ȃɂ��V���Ȏ����͏o�Ȃ������B

���F�Љ�ی���������J���Ȃ�OB�̔N���́A���ƌ������������狋�t���Ă��薯�Ԃ̊�ƔN���E�����N���Ɋւ��̂Ȃ��l�����ł��薳�S�E���ӔC�w�ł���B�N���L�^����A���̊�ƔN�����͋��R�ł͂Ȃ������̂��ƂƂ͍l�������l���Ƃ��ĕK�R�I�ɔ������Ă���̂��B���Љ�ی����͌��݂����{�N���@�\�ƂȂ��Ă��邪�AAIJ�����ږ�̊�ƔN����肩�瓧���Č������l���͕ς���Ă��炸�K�o�i���X���@�\���Ă��炸���Ԃ͑債�ĕς��Ă��Ȃ��悤���B�č��̃}�h�t�����ɗႦ���邪�A�č��̔�Q�҂��x�T�w�ł���̑����{�̔�Q�҂͒�����Ƃ̊�ƔN���ŗ]���̐�������������ꂽ���{�̔�Q�҂͔ߎS�B�}�h�t�͒���150�N�Ƃ���A���{�ł́A���Z���i����@�̏d���Y�Łh�_��̋U�v�h�ō������������Ă���A�ō��R�N�ȉ��̒����܂��͂R�S���~�ȉ��̔����Ƃ��Ă���B

2012�N6��18���A�y�`�h�i���\�����z�Q�̃X�L�[���ɒ��ځ@�n�[�h�����z���u���\�e�^�v�őߕ� �@�`�h�i���\����

�Q�l�F�u���������ҐӔC�ɂ��āF���Z�T�[�r�X�@�ւ̍\�z�v�����_�c�G��������w��w�@�@�w�����w�����ȋ���2001�N3��

�E�E���Z�T�[�r�X�i�s��^���Z����T�[�r�X�j�ɂ��āC�W�̗ތ^�������Ă���B�@�̔��E���U�C�A�����i�f�B�[�����O�j�C�B����i�u���[�J���b�W�j�C�C����i�A���_�[���C�e�B���O�j�E���o�i�Z�����O�j�C�D���Y�^�p�i�A�Z�b�g�E�}�l�W�����g�j�C�E���Y�Ǘ��i�J�X�g�f�B�j�C�F�����i�A�h�o�C�X�j�C�G�d�g�ݍs�ׁi�A�����W���O�j�ł���B�ȏ�̂����C���Ȃ��Ƃ��B����F�܂ł́Cfiduciary�@�ƌĂ����̂ł��邪�C����fiduciary�@�ɂ��Ẵ��[���́C�M���@�̓K�p�����鐢�E�ƓK�p���Ȃ����E�ŁC���Ȃ��Ƃ��@����́C�傫�ȗ���������C�A���o�����X�������Ă���B����fiduciary

�ɂ��Ă̖@�������́C���{��������x��Ă��镔���̈�ł���B�`���̎���ҐӔC�̑��ۂ��̓I�ȓ��e���K���������m�ł���Ƃ͂����Ȃ��B���������āC���f�I�Ȏ���ҐӔC�L���邽�߂Ɍ��s�@���̉��������邱�Ƃ��K�v�ł���B

�u�m�苋�t��ƔN���ɂ��������ҐӔC�ifiduciary duty)�v���������O��A�Z�b�g�M����s2010�N2��

�u��ƔN���̃K�o�i���X�Ǝ���ҐӔC�| ���Ǝ�ƔN������҂́u��̖X�q�v�Ɨ��v�����|�v�����j�b�Z�C��b��REPORT 2004�N11��

�u�N���@���ɂ�����^�p�@�ւ̎���ҐӔC�Ɛ����ی�����v�����j�b�Z�C��b������2001/09/25

�u�m�苋�t��ƔN���@�Ɋ�Â��č��̎��{�ɂ����v���������J���ȔN���ǒ�2010�N11��1�����o�E�E�č��̖ړI���Q�Ƃ��Ă��������B�]�ƈ��̎��̕ی�ł͂���܂���B

�u(DB)�m�苋�t��ƔN���@�Ɋ�Â��č��̎��{�ɂ����v����NISSAY �@

�u�N���ʐM�v������ꐶ��

�u��ƔN���@�ɂ����v������a��s2000�N9���E�E�p�Ă̊�ƔN���͎���ҐӔC�Ƃ��Č��F��v�m�̊č���K�v�Ƃ���B

| ���P���ׂ����� | |||

| �P | ���J�����[�����邱�� | ���J���̓��e����̓I�ɊJ�������邱�ƂŁA���݂̐l���𑝂₳���Ǘ��ł���B �Ⴆ�A�ʉ^�p���Y�̍��v�z�����ƕ��ɋL�ڂ�����B ����N�����Y�c���i�����j���v�z�{�����a�莑���[�������Ԗߎ����{�^�p���v(�z���◘���A�L���،����p���v)�{�[�����]�����v�[����萔���[���̑��^�c�o������N�����Y�i�����j���v�z �ł���A���ۉ�v�IAS26���ɏ��������a��N�����Y�̍������\���쐬���ׂ����B���ꂪ�쐬�E�ł��Ȃ��đ厖�ȔN�����Y��a����^�p���鎑�i�͂Ȃ��Ǝv���B |

���������͊e�����ږ���W�v���ُ�Ȑ��l���o���Ă���Ƃ���������ΏۂƂ���������B���݁A�ʼn_�Ɍ������Ă���15����Đ��Ō�������悤�����L���ł���B �呠��OB�ЎR�����c�����u�ē�����Z���́A�@���㗧�����茟���̌����������Ă��Ă��A�Ǝ҂̐��������Ȃ肷���A�ƂĂ������Ȃ̂ŁA�قƂ�nj��������ė��Ȃ������v�Ƃ��Ă��邪�A���J���̕s�R�҂��i�荞�߂ΗL���Ȍ����͉\�ł���B�s�R�҂��i�荞�ގ�i�́A�d�v�ȕ����̏��J���������邱�Ƃ��B��p�����Ȃ��ōςށB |

| 2 | �O���č��̓��� | �O���č��̓����ɂ͔�p��N�����S���邩�Ƃ̏d��Ȗ�肪����B ���S�ɑς�����K�͂��l������K�v�����낤�B |

����ҐӔC�����m�Ō��S�ȓ����ږ�Ƃ̔��W��j�Q������̂ł����Ă͂Ȃ�Ȃ��B�]���āA�č�ERISA�̂悤�ɔ�p���S�̂����ƔN���ɂ̂݊O���č������߂��Ȃǂ̍H�v���K�v�ł���B �^�p�̊č��͊O������v�č��@�l�̃P�C�}���Ђ̊č����������S���������A���ǁA���В��͊O���ɊJ�����Ȃ������Ƃ��Ă���B�č����˗������̂́A�O���l�̕s�������O�������В����g�ł������Ǝv����B���{�l�͊C�O�ł͊č�����ʏ�̃p�^�[���ł���B |

2012�N10��5���A���Z���́A�`�h�i�����ږ�̔N�����Y���掖�����Ď��{����������C�Ǝ҂ւ̂Q�������̌��ʂ��܂Ƃ߁A�O���č����Ă��Ȃ��Ǝ҂���U���ɏ�邱�Ƃ𖾂炩�ɂ����B�����́A�M����s�Ȃǂ̑�O�҂����Y�^�p��c���ł���悤�ɂ���Ĕ��h�~��������ɔ��\�B�`�F�b�N�@�\���������A�`�h�i�̂悤�ȉ^�p���̝s���i�˂����j��h���B�^�p��ЂU�����č��ł��������ƁA�`�h�i�����h�~��\�����B�i�j���[�X�@���C�^�[�@AIJ�����ږ⊔����Ў��Ă܂������Y�^�p�ɌW��K���E�ē��̌������i�āj �@�y�с@�R�����g���@�������Z���j

���`�h�i�����Ĕ��h�~��̍��q

�@�E�^�p��Ёi������C�Ǝҁj���N������Ȃǂ̌ڋq���Y�̉^�p�Ɏg���t�@���h�͊O���č������{�����t�@���h�Ɍ���

�@�E�^�p���Y���Ǘ�����M����s���������č����Ȃǂ����B�M����s���^�p���ڋq�ɒʒm

�@�E�^�p��Ђ��ڋq�ɓn���^�p���ɊO���č��̗L���A�t�@���h�̉^�p�`�ԂȂǂL�����A��蔭����e�Ղ�

�@�E�^�p���̉^�p��Ђ���ڋq�ւ̒�o�����s�̔N�Q��ȏォ��N�S��ȏ�ɑ��₷

�@�E�^�p��Ђ��U��̉^�p���т�`���Č_���ꍇ�̔������A���s�́u�R�N�ȉ��̒����v�Ȃǂ���u�T�N�ȉ��̒����v�Ȃǂɋ���

��ƔN���ɂ͎��̂悤�Ȃ��̂�����܂��B

|

|

|

|

�����ł���I | |

| 1 | ���I�N�� | �����N���E�����N�� | ������ | |

| 2 | ���ԓI�ȔN�� | ��ƂȂǂ̌����N������E�����N�� | ������ | |

| 3 | ���I�N�� | �K�i�N���E��K�i�N��/������ƑސE�����ϐ��x | �N�����Y�̊Ǘ��K�����͑呠��(���E���Z��)�A ���t�K���͘J���ȁi���E�����J���ȁj |

AIJ�����ږ⎖���ŔN�����Y������ 2012�N2�� �������Z���A���C�̂Ȃ����J�� AIJ�_��̔N������ɓV���葽���@���Еے��Ȃ� |

1.���I�N��

���I�N���Ƃ́A�����N���ی��@�̂��Ƃō����F�N�����x���̗p���Ă�����̂ł��B��ʂɁA�|�����̎x���́A���{�Ǐ��Ƒg���Ƃɕ������B�|�����͏]�ƈ����S���Ɗ�ƕ��S�������v���Ĕ[�t���܂��B�]�ƈ����S���́A�l�����ł̉ېŏ�������T������A��ƕ��S���̊|�����͊�Ƃ̖@�앟����Ƃ��đ����Z������܂��B

���t�́A�Љ�ی����ɓ͂��o�ċ��t�葱�����o�ċK��ɏ]���N�����x���i���t�j�����d�g�݂ł��B

���̌��I�N���͊�ƔN���̉�v�̑ΏۂƂ͂Ȃ�܂���B

3.���I�N��

���I�N���Ƃ́A��ʂɁA��Ƃ��M����s�܂��͐����ی���ЂƂ̊ԂőސE�N���_������сA�|����ςݗ��ĂĂ����A�]�ƈ��̑ސE��ɔN�����͈ꎞ����ސE�҂Ɏx�������I���x�ł��B�|�����i���o���Ə̂�����j�́A��ʂɂ́A�]�ƈ��̕��S�͂Ȃ���Е��S�ōs���܂��B�K�i�N���Ɣ�K�i�N���̗p��́A�Ŗ@�̋K��ɓK�i�ł���N���������|�����̎x�������ɑ����Z������鎄�I�N���������܂��B��K�i�N���́A�|�����̎x�������ɂ͑����Z������Ȃ����I�N���������܂��B���̎��I�N���́A��ƔN���̉�v�̒��S�I���݂ł��B

��G�c�Ȍ������ł����A���I�K�i��ƔN���́A�N�����͈ꎞ���̎x�����i���t�Ƃ����j���ސE�����]�ƈ��ɒ��ڎx�����A��ƂɂƂ��Ă͊|�����͎����I�ɑސE���̑O�����ł���ꍇ�A�K�i�N���Ƃ���܂��B

��Ƃ��A�]�ƈ����ی��҂Ƃ��Đςݗ��ĕی��ɉ������]�ƈ����ސE���Ɋ�Ƃɕی������߂�悤�ȔN���_��͊|�����̎x�������ɂ͑����ƂȂ�Ȃ���K�i�N���Ƃ���܂��B

���I�K�i�N���̑����́A�]�����炠�����ސE���^�K�����b�ɑސE���^���x�ŎГ����ۂ̕��@����A�M����s�Ȃ��������ی���ЂƑސE�N���_���������ĊO���ςݗ��ĂɈڍs����P�[�X�ł��B

2.���ԓI�ȔN��

���ԓI�Ȍ����N������E�����N��������܂��B�ʊ�ƁA��ƃO���[�v�A�g���Ȃǂ������N�������ݗ����A���ЂȂ����͑g���Ǝ��̗L���Ȋ|�����⋋�t������t�������N��������܂��B�Ŗ@��́A���I�N���ɏ����ď]�ƈ��E��ЂƂ���舵���܂��B���{��s�����������t�����t��������ƔN����v�̑ΏۂƂȂ�܂��i�ύX1�j�B

| �N�����ɐ��{��s�����͊܂܂Ȃ��Ƃ̈�ʓI�����͕ύX�ɂȂ�悤�ł��B�����Ȃ́u��s�����̕ی������ꎞ�I�ɐ����u�����j�v���ꎞ�I�ȑ[�u�ɉ߂��Ȃ��Ƃ̂��ƂŁA�u��s�����v����ƕ��S�Ƃ̂��ƂŔN�����Ɋ܂ޕ����œ��{���F��v�m����w�j���o���ׂ��������ł��i1999�N9��8���t�A���{�o�ϐV���j�B �����N��������x���̞̂B�������I�悵���`�ƂȂ����B�܂��A�|�����i�ϗ��ċ��j�̉^�p���v��5.5���ȏ�̎��v��ł����Ƃ��́A�|�����̕��S�҂ł����ƁE�]�ƈ��͊|������Ⴍ��������ꂽ�Ƃ����Ӗ��Ŏ�v�҂ł������B���x���Y�̉^�p���v���̈����y�ѐ��x���Y�̎������z���ቺ���āA�m�苋�t���x�̂��Ƃł́A���x���Y�̕s�����������B�c�_�́A���x���Y�̕s���ɑ��ĒN�����S����̂��B���ƂȂ��Ă������Ƃɂ��B ���v���łĂ���Ƃ��́A��Ƌy�я]�ƈ������v�i�|������Ⴍ��������ꂽ�j�����A�����o���琭�{�����Ƃ����_���͐������Ȃ��ł��낤�B���������āA��ƁE�]�ƈ������S����̂��ł��邪�A��ƕ��S�ƂȂ�Ύ��v���̉����҂ł��Ȃ������Ƃ͐��{�ɕԏサ���S���y�����邱�ƂɂȂ낤�B���{�ɕԏサ���ꍇ�A�t�����t�����͓K�i�N���Ɠ���邱�Ƃ��K�v���Ƃ������ƂɂȂ�B������ɂ��Ă��A�����N��������x�ݒ莞�̌������B���ł��������Ƃ��I�悵�Ă���̂ł���B����ɂ́A�o�ς͐������ł��邱�ƁA�s��o�ςɂ͗��v���o�邪���������邱�Ƃ𐧓x�v���Ɍ������Ă��Ȃ������t��������Ă��Ă���̂ł���B���̕t�����A�ŋ��Ō����߂��Ȃ��悤�ɂ��ė~�������̂ł���B ������s�����̉�v�������߂���_���i2005�N12��31���j�Q�� �E�E�y��v�m�����u�ꎟ�I�Ȏx�����`���͊���ɂ���B�^�p���Y���s�����Ǝ��I�N���Ƃŕ����Ǘ����Ă���킯�ł͂Ȃ��̂ŁA������̂Ƃ���̂����R�v�Ə���Ȃ��B�z�E�E�ɁA�����Ȃ����x�v�̌��ׂ������ŁA��s�����Ɗ�ƔN���������ǂ�Ԃ芨��ʼn^�c���Ă��������_���Ă�ł�����́B �u85���ȏオ���łɑ�s�ԏ�ɓ����Ă���A2005�N12��1�����݂Ŏc���Ă���̂͋͂�145�v�������ł���B |

| ��ƔN���@�����i�Q�O�O�P�N�U���j |

| �Q�O�O�P�N�U���W���A�Q�c�@�Łu�m�苋�t��ƔN���@�v�������������B�{�s�͂Q�O�O�Q�N�S���̗\��B �m�苋�t��ƔN���͎��̎O�̃^�C�v�ɍĕҐ����ꂽ�B �@�����̌����N����� �A���I�N���̈ꕔ�����ɑ����Ďx�����镔�����������u����^��ƔN���v �B�Ő��K�i�N�������ǂ����u�K��^��ƔN���v ���̖@�������ɂ��A�����N������̍�����̑�s�����̕ԏ�����������Ƃ������Ă���B ���̖@���̐����ɂ��A����24�N�i2012�N�j3��31���܂łɓK�i�ސE�N���͑��̊�ƔN���Ɉڍs���邱�ƂɂȂ�A����Ȍ�͐Ő���̗D���[�u�͔p�~����܂��B�i�K�i�ސE�N���̔p�~�̃j���[�X�@�@���������@�Q�Ɓj |

| �m�苒�o�N���@�́A�U���Q�Q���Q�c�@�{��c�Ő����A�{�s�́A�Q�O�O�P�N�P�O���P���B �m�苒�o�N���́A���̓�̃^�C�v������B �@��ƌ^ ���Ɋm�苋�t�^��ƔN��������ꍇ�A��Ƃ����o����]�ƈ���l������̊|�����̌��x�z�͌��z�P�W��~ ��ƔN���������ꍇ�A��Ƃ����o����]�ƈ���l������̊|�����̌��x�z�͌��z�R�U��~ �A�l�^ ��ƔN�����Ȃ���Ƃ̏]�ƈ��̏ꍇ�A��l������|�����̌��x�z�͌��z�P�T��~ ���c�Ǝ҂Ȃǂ̏ꍇ�A��l������|�����̌��x�z�͌��z�U�W��~ �����J���ȁF�u�K�i�ސE�N���̈ڍs���i�ɂ����v�u�K�i�ސE�N���̈ڍs���v ��ƔN���A�����F����24�N3�����œK�i�ސE�N���͔p�~����܂��u���s���x�i�K�i�ސE�N���j�ƈڍs��̐��x�̔�r�v |

��Ƃ��]�ƈ��ސE�K��Ɋ�Â��ސE���i���E�E�����֏��i�j�Ɉꎞ������Ђ��x�����鐧�x�ł��B�ސE���̎x���͉�Ђ̎������g����Ђ���x������܂��B�x���z�́A�ʏ�A�Α��N���ɔ�Ⴕ���|������ސE���̊�{���Ɋ|���Ďx������܂��B���Ȃ̓s���őސE����ꍇ�Ɖ�Ђ̓s���őސE����ꍇ������܂����A���ȓs���̊|�������Ⴍ�Ȃ��Ĉ����Ԃ��߂���ƈ�v����ꍇ�������悤�ł��B

��Ƃ́A�ސE�����Г����ۂ��邽�ߑސE���^���������v�サ�܂��B�Ŗ@��́A���ȓs���v�x���z��40���i�������A1998�N4���ȍ~���疈�N�J�������x�z�͌������A2003�N4���ȍ~�J�n���鎖�ƔN�x�����20���ƂȂ�܂��j�������Z�����x�z�ł��B

�Г����ی^�̑ސE���^���x����A�ސE�����O���ςݗ��ĂƂ��ď�L�̓K�i�ސE�N���Ɉڍs�����Ђ������Ă��܂��B���ȓs������щ�Гs���̂��ׂĖ��͈ꕔ���ڍs�����ЂƁA��N�Ȃǂ̉�Гs���݂̂��ڍs�����ЂȂǑ��l�ł��B

�ސE���^���x�́A�m�苋�t�^�̓T�^�ŁA�ސE���t�ɌW���v��̑ΏۂƂȂ�܂��B

�u�ސE���t���ɖ��F���ߋ��Ζ����y�і��F�������v�Z��̍��ق����������z����N�����Y�̊z��ސE���t�ɌW�镉�Ƃ��Čv�シ��B�v�Ƃ���܂��B

�܂�A���̂悤�ɂȂ�܂��B

| ���� | ���z | |

| 1 | �ސE���t�� | �������� |

| 2 | ���F���ߋ��Ζ��� | -������ |

| 3 | ���F�������v�Z��̍��� | +-������ |

| ���v | �������� | |

| 4 | �N�����Y�̊z | -�������� |

| 5 | �����v�シ�ׂ��ސE���t�������i��1�j | ������ |

| �i��1�j�̓��e | |||||

| ��1 | �N�����Y����ƔN�����x�ɌW��ސE���t������ꍇ�̏����ɂ���

|

�p��̐���

| �p�� | ��v��ɋL�q�̐��� | ||||||||||||||||||||

| �ސE���t�� | �ސE���t���Ƃ́A�����Ԃɂ킽��J����������Ɠ��̎��R�Ɋ�Â��āA�ސE�Ȍ�ɏ]�ƈ��Ɏx������鋋�t�i�ȉ��u�ސE���t�v�Ƃ����j�̂����F�����_�܂łɔ������Ă���ƔF�߂�����̂������A�����v�Z�ɂ��v�Z�����B | ||||||||||||||||||||

| �ސE���t�� | �ސE���t���̌v�Z�̍��Ŏ��̂悤�ɐ�������Ă܂��B

| ||||||||||||||||||||

| ���F���ߋ��Ζ��� | �ߋ��Ζ����Ƃ́A�ސE���t�����̉������ɋN�����Ĕ��������ސE���t���̑������͌��������������B�Ȃ��A���̂�����p�����i��p�̌��z�������͔�p�߂��Č��z�����ꍇ�̗��v�������܂ށB�ȉ������j����Ă��Ȃ����̂𖢔F���ߋ��Ζ����Ƃ����B | ||||||||||||||||||||

| ���F�������v�Z��̍��� | �����v�Z��̍��قƂ́A�N�����Y�̊��҉^�p���v�Ǝ��ۂ̉^�p���v�Ƃ̍��فA�ސE���t���̐����v�Z�ɗp�������ς��萔�l�Ǝ��тƂ̍��ًy�ь��ς��萔�l�̕ύX���ɂ�蔭�������ۂ������B�Ȃ��A���̂�����p��������Ă��Ȃ����̂𖢔F�������v�Z��̍��قƂ����B | ||||||||||||||||||||

| �N�����Y�̊z | �N�����Y�̊z�́A�����ɂ���������ȕ]���z�ɂ��v�Z����B ���{���F��v�m�����24�N�R��22������K���E�Ɩ��{�� ����24�N�R���ʒB��P���u�N�����Y�̏����ɌW�� �N�����Y�̏����ɌW�� �N�����Y�̏����ɌW�� �N�����Y�̏����ɌW�� ��v���� ��v���� �Ɋւ��� �Ɋւ��� �Ɋւ��� �č� ��̎戵�� ��̎戵�� ��̎戵�� �ɂ��� �ɂ��� �v |

�����̋Ζ���p�y�ї�����p�͑ސE���t��p�Ƃ��ď������A��ƔN�����x���̗p���Ă���ꍇ�ɂ́A�N�����Y�ɌW�铖���̊��҉^�p���v�����z�������������̂Ƃ���B�Ȃ��A�ߋ��Ζ����y�ѐ����v�Z��̍��قɌW���p�����z�͑ސE���t��p�Ɋ܂܂����̂Ƃ���B

�ސE���t��p�ɂ͎��̍��ڂ����蒍�L�ɂ��J�����v������Ă���B

| ���� | �ސE���t��p�̓��e |

| 1 | ����p |

| 2 | ������p |

| 3 | ���҉^�p���v |

| 4 | �ߋ��Ζ����̔�p�����z |

| 5 | �����v�Z��̍��ق̔�p�����z |

| 6 | ���̑��i��v��ύX�����ق̔�p�����z�A�Վ��Ɏx�����������ސE�����j |

| ���� | �ސE���t ��p���e |

�ސE���t��p�̌v�Z | ||||||||||||||||

| 1 | �Ζ���p | �Ζ���p�́A�ސE���t�����݊z�̂��������ɔ��������ƔF�߂���z�����̊������y�юc���Ζ����ԂɊ�Â���������Čv�Z����B�i��8�j | ||||||||||||||||

| 2 | ������p | ������p�́A����̑ސE���t���Ɋ��������悶�Čv�Z����B | ||||||||||||||||

| 3 | ���҉^�p���v | ���҉^�p���v�����z�́A����̔N�����Y�̊z�ɂ��č����I�ɗ\���������v���i�ȉ��u���҉^�p���v���v�Ƃ����B�j���悶�Čv�Z����B | ||||||||||||||||

| 4�y��5 | �ߋ��Ζ����y�ѐ����v�Z��̍��� | �ߋ��Ζ����y�ѐ����v�Z��̍��ق́A�����Ƃ��āA�e���̔����z�ɂ��ĕ��ώc���Ζ����Ԉȓ��̈��̔N���ň������z����p�������Ȃ���Ȃ�Ȃ��B�i��1�j�i��9�j�i��10�j�i��11�j

|

| 1 | �ݎؑΏƕ\�ɂ����đސE���t�ɌW�镉���v�シ��ɂ������ẮA���Y���͌����Ƃ��đސE���t�������̉Ȗڂ������Čv�シ��B |

| 2 | �V���ɑސE���t���x���̗p�����Ƃ����͋��t�����̏d�v�ȉ������s�����Ƃ��ɔ�������ߋ��Ζ����ɌW�铖���̔�p�����z���d�v�ł���ƔF�߂���ꍇ�ɂ́A���Y��p��������ʑ����Ƃ��Čv�シ�邱�Ƃ��ł���B |

�����̎��Ǝ�ɂ��ݗ����ꂽ��ƔN�����x���̗p���Ă���ꍇ�ɂ����ẮA�ސE���t���̔䗦���̑������I�Ȋ�ɂ�莩�Ђ̕��S�ɑ�����N�����Y���̌v�Z���s�����ƂƂ���B�i��12�j

| ��12 | �����ݗ��̌����N��������̗p���Ă���ꍇ�̂悤�ɁA���Ђ̋��o�ɑΉ�����N�����Y�̊z�������I�Ɍv�Z���邱�Ƃ��ł��Ȃ��Ƃ��́A���Y�N������ւ̗v���o�z��ސE���t��p�Ƃ��ď�������B ���̏ꍇ�ɂ����ẮA�|�������o�������ɂ��v�Z�����N�����Y�̊z�𒍋L������̂Ƃ���B |

�ސE���t�ɌW�鎟�̎����ɂ��Ē��L���Ȃ���Ȃ�Ȃ��B

| 1 | ��Ƃ̗̍p����ސE���t���x | ||||||||||||||||||||||||||||||||||||

| 2 | �ސE���t�����̓��e �i�P�j�ސE���t�����y�т��̓���

�i2�j�ސE���t��p�̓���

�i3�j�ސE���t�����̌v�Z��b

|

���L�Ɍf�ڂ̃\�j�[������Ђ̒��L��,�\�j�[������I�ɕč��r�d�b�@�G�h�K�[�E�f�[�^�[�x�[�X�ɓo�^���Ă���N�����́u�N���y�ёސE���v�Ɋւ��钍�L�������f�ڂ������̂ł��B���{�̔N����v�ɋߎ��i��v�͂��ĂȂ����j���Ă���Q�l�ƂȂ�܂��B

�Ȃ��A�͎����ȒP�ɖĂ����������Ă��炸�A�ł���Ό�����ǂ�ł��������Ƃ悢�B�܂��A�֘A����������\�i�ݎؑΏƕ\�A�L���b�V���t���[�v�Z�����j������K�v������܂����ȗ����Ă��܂��B

| 12�D�N������ёސE�����x �ٗp�_�������ꂽ�ꍇ,���{�ɂ�����e��Ћy�юq��Ђ̏]�ƈ��́A���K�ɂ��A���L�ɋL�q���Ă���ꊇ�����̑ސE���܂��͔N�������錠��������܂��B���ȓs���ɂ��ސE�҂ɂ��ẮA�ʏ�A�Œ���̋��z��,�Α��N���y�ь��ݎx�����̋��^����b�ɂ������z�ł��B��N�K��������K�p�̂��߂ɑސE����]�ƈ����܂ށA��Гs���ɂ��ސE�҂ɑ���Œ���̋��z���v�Z����ꍇ�ɂ�,��Ђ͒lj��I�ȋ��t���x�����B�����ޔC�Ɋւ��Ă�,�ꊇ�����ސE���͓��l�Ȍv�Z�����g���Čv�Z����A�ʏ�A���呍��̏��F���Ďx������B 12. Pension and severance plans: Upon terminating employment, employees of the parent company and subsidiaries inJapan are entitled, under most circumstances, to lump-sum indemnities or pensionpayments as described below. For employees voluntarily retiring, under normalcircumstances, minimum payment is an amount based on current rates of pay andlengths of service. In calculating the minimum payment for employeesinvoluntarily retiring, including employees retiring due to meeting mandatoryretirement age requirements, the company may grant additional benefits. Withrespect to directors' resignations, lump-sum severance indemnities arecalculated using a similar formula and are normally paid subject to the approvalof the company's stockholders. |

| ���{�ɂ�����e��Ђ���ё���̎q��Ђ́A�|�����ϗ��Ċm�苋�t�N�����x������A����͓��{�̌����N���ی��@�ɏ������Ă�B�|�����ϗ��ĔN�����x�́A���{�̌����N�����x�̈ꕔ���J�o�[���A�|�������S�͉�Ђ���я]�ƈ����s���B�lj������͔o�N���ł���B ���o�N�����x�ɂ����Ă�,�m�苋�t�́A��ʂɁA���݂̏]�ƈ��ɑ���K��őސE����60�����J�o�[���Ă��鐧�x�̔o�����������B�c��̑ސE���͉�Ђ̑ސE�����x�ŃJ�o�[����Ă���B�N�����t�z�́A�O�L�̋K��ɖ���������Ă���A�Α��N���Ƌ��^���z����b�Ɍ��肳��,�ސE�҂��ꊇ�x���������N������I�����āA�x�������B�N�����x�ւ̊|�����́A�Y���̖@������ыK���ɏ]���A�������̋��Z�@�ւɐϗ�����B The parent company and most subsidiaries in Japan have contributory fundeddefined benefit pension plans, which are pursuant to the Japanese WelfarePension Insurance Law. The contributory pension plans cover a portion of the�@governmental welfare pension program, under which the contributions are made by�@the companies and their employees, and an additional portion representing the�@substituted noncontributory pension plans. Under the contributory pension plans,the defined benefits representing the noncontributory portion of the plans, ingeneral, cover 60% of the indemnities under the existing regulations to�@employees. The remaining indemnities are covered by severance payments by thecompanies. The pension benefits are determined based on years of service and thecompensation amounts, as stipulated in the aforementioned regulations, arepayable at the option of the retiring employee in a lump-sum amount or on amonthly pension. Contributions to the plans are funded through several financialinstitutions in accordance with the applicable laws and regulations. |

| �啔���̊C�O�q��Ђ́A�����I�ɂ��ׂĂ̏]�ƈ���ΏۂƂ����m�苋�t�N�����x�A�܂��͑ސE�����x�������Ă���A���t�����͐ϗ��Ă��A�܂��͖�����p�Ƃ��Čv�サ�Ă���B�����̐��x�ŗ^����ꂽ���t�z�́A���ݎx�����Ă��鋋�^�y�ыΑ��N������b�ɂ��Ă���B Most foreign subsidiaries have defined benefit pension plans or severanceindemnity plans which substantially cover all of their employees, under whichthe cost of benefits is currently funded or accrued. Benefits awarded underthese plans are based primarily on current rate of pay and lengths of service. |

| ���N���ƑސE����p�y�сA�]�ƈ����o�����Ɨ\��������܂ށA�֘A����ϗ��N���̏́A���L�̒ʂ� Net pension and severance costs and the related pension plans' funded statusincluding the employees' contributory portion and rate assumptions are shownbelow: |

| Japanese plans: | ���{�̐��x | |||

| �P�ʁF�S���~ | Yen in millions | |||

| --------------------- | ||||

| �R���R�P���ɏI������N�x | Year ended March 31 | |||

| --------------------- | ||||

| 1996 | 1997 | 1998 | ||

| --------- | --------- | --------- | ||

| Net pension and severance cost (credit): | ���N���E�N����p�i���v)�F | |||

| Service cost -- benefits earned during the year | �Ζ���p�[�N�ԋ��t�����z | 29,276 | 32,772 | 39,436 |

| Interest cost on projected benefit obligation | �\�����t���ɌW�闘����p | 11,090 | 11,959 | 13,303 |

| Actual return on plan assets | �N�����Y���ۉ^�p�v | (9,545) | (14,373) | (7,843) |

| Net amortization and deferral | �����p��p����ьJ�� | 7,245 | 14,053 | 7,037 |

| --------- | --------- | --------- | ||

| Actuarial net pension and severance cost for the year |

���N�x�̏��N���E�ސE��p�̎��ۊz | 38,066 | 44,411 | 51,933 |

| Employee contributions | �]�ƈ����S�z | (4,098) | (4,073) | (4,118) |

| ---------- | ---------- | ---------- | ||

| Net pension and severance cost for the year | ���N�x�̏��N���E�ސE��p | 33,968 | 40,338 | 47,815 |

| ========= | ========= | ========= | ||

| Foreign plans: | �O���̐��x | |||

| �P�ʁF�S���~ | Yen in millions | |||

| --------------------- | ||||

| �R���R�P���ɏI������N�x | Year ended March 31 | |||

| --------------------- | ||||

| 1996 | 1997 | 1998 | ||

| --------- | --------- | --------- | ||

| Net pension and severance cost (credit): | ���N���E�ސE����p�i���v)�F | |||

| Service cost -- benefits earned during the year | �Ζ���p--�N�ԋ��t�����z | 10,790 | 15,988 | 15,625 |

| Interest cost on projected benefit obligation | �\�����t���ɌW�闘����p | 3,197 | 4,108 | 4,911 |

| Actual return on plan assets | �N�����Y���ۉ^�p�v | (4,122) | (3,897) | (6,149) |

| Net amortization and deferral | �����p��p����ьJ�� | 1,860 | 870 | 2,365 |

| -------- | -------- | -------- | ||

| Net pension and severance cost for the year | ���N�x�̏��N���E�ސE����p | 11,725 | 17,069 | 16,752 |

| ======== | ======== | ======== | ||

| Pension plans' funded status: | �N�����x�ϗ��� | ���{�̐��x Japanese plans |

�O���̐��x Foreign plans |

||

| �P�ʁF�S���~ | Yen in millions | Yen in millions | |||

| --------------------- | --------------------- | ||||

| �R���R�P������ | March 31 | March 31 | |||

| --------------------- | --------------------- | ||||

| 1997 | 1998 | 1997 | 1998 | ||

| --------- | --------- | --------- | --------- | ||

| Actuarial present value of obligations - Vested benefit | ���t���̔N�������Ɋ�Â����݉��l-�m�苋�t | 268,719 | 327,802 | 50,325 | 57,119 |

| Nonvested benefit | ���m�苋�t | 53,311 | 61,508 | 4,060 | 5,850 |

| --------- | --------- | --------- | --------- | ||

| Accumulated benefit obligation | �ݐϋ��t�� | 322,030 | 389,310 | 54,385 | 62,969 |

| Additional benefits related to projected salary increase | �����\���ɂ�鋋�t�����z | 71,418 | 86,758 | 20,288 | 22,190 |

| --------- | --------- | --------- | --------- | ||

| Projected benefit obligation | �\�����t�� | 393,448 | 476,068 | 74,673 | 85,159 |

| Plan assets at fair value | �N�����Y�̌������l | 204,491 | 236,966 | 43,837 | 54,597 |

| --------- | --------- | --------- | --------- | ||

| Excess of projected benefit obligation over plan assets | �N�����Y����\�����t�� | 188,957 | 239,102 | 30,836 | 30,562 |

| Unrecognized net loss | ���F�������� | (59,740) | (91,343) | (4,805) | (4,617) |

| Unrecognized net transition asset | ���F���^�p�J�n�������Y | 3,104 | 2,729 | 1,453 | 492 |

| Unrecognized prior service cost | ���F���ߋ��Ζ��� | (12,807) | (12,496) | -- | 2,651 |

| Adjustment required to recognize minimum pension liability | �Œ���̔N�����̔F���ɂ��C�� | -- | 20,692 | -- | -- |

| ----------- | ----------- | ----------- | ----------- | ||

| Net pension liability recognized in the balance sheet | �ݎؑΏƕ\�Ɍv�サ�����N���� | 119,514 | 158,684 | 27,484 | 29,088 |

| ========= | ========= | ========= | ========= | ||

| Assumptions used in developing the pension obligation as of March 31: | �R���R�P�����݂̔N�����v�Z��̑z�藦 | ||||

| Discount rate | ������ | 3.5% | 3.0% | 6.5 - 9.0% | 6.5 - 8.0% |

| Long-term rate of salary increase | ���������� | 3.0% | 3.0% | 2.5 - 8.5% | 2.5 - 8.5% |

| Long-term rate of return on funded assets | �����N�����Y�̉^�p���� | 3.7% | 4.0% | 7.0 - 10.0% | 6.5 - 9.8% |

| ������v��i�e�`�r�j�W�V�u���Ǝ�̔N����v�v���v�����Ă���ʂ�,�z����̕ω��ɏƂ炵�Č��������B�z��̌������́A��{�I�ɂ͗\�����t�z�̕ω��ɂ����̂ł���B As required under FAS 87 "Employers' Accounting for Pensions", the assumptionsare reviewed in accordance with changes in circumstances. Such changes in�@assumptions are the primary reason for the fluctuation in the projected benefit |

�N�����E�N����p�E���x���Y�Ƃ̊֘A���ȉ��Ɏ����܂��B�\���̐��l�́@�i�@�j�͑ݕ��c���܂��͑ݕ��c���̑����������܂��B

�i�P�ʁF���~�j

| ����c�� | ���p�z | �����c�� | ||||||||

| �O�����c�� ���ۊz |

�Ζ���p | ������p | ���x���Y ���Ҏ��v |

�ڍs������ �i�����Y�j |

�ߋ��Ζ� ��p |

�ی����� ���v |

���x�ւ� ���o�|���� |

���t�� �x�� |

�\�z���z | |

| �N�����i�o�a�n�j | (1,673) | (177) | (92) | 116 | (1,826) | |||||

| ���x���Y�̌������l | 829 | 27 | 229 | (116) | 969 | |||||

| -------- | -------- | -------- | -------- | -------- | -------- | -------- | -------- | -------- | -------- | |

| ���� | (844) | (177) | (92) | 27 | 229 | 0 | (857) | |||

| ���F�����ځF | ||||||||||

| �ڍs�������i�����Y�j | 34 | (5) | 29 | |||||||

| �ߋ��Ζ���p | 112 | (13) | 99 | |||||||

| �ی������I���v | (213) | 3 | (210) | |||||||

| -------- | -------- | -------- | -------- | -------- | -------- | -------- | -------- | -------- | -------- | |

| �������\�F���z | (911) | (177) | (92) | 27 | (5) | (13) | 3 | 229 | 0 | (939) |

| ======== | ======== | ======== | ======== | ======== | ======== | ======== | ======== | ======== | ======== | |

|

�����c�� | ||||

| �\�z���z | ���� �������i�����j |

���ۊz | |||

| �N�����i�o�a�n�j | (1,826) | (195) | (2,021) | ||

| ���x���Y�̌������l | 969 | (5) | 964 | ||

| -------- | -------- | -------- | |||

| ���� | (857) | (200) | (1,057) | ||

| ���F�����ځF | |||||

| �ڍs�������i�����Y�j | 29 | 29 | |||

| �ߋ��Ζ���p | 99 | 99 | |||

| �ی������I���v | (210) | 200 | (10) | ||

| -------- | -------- | -------- | |||

| �ݎؑΏƕ\�F���z | (939) | 0 | (939) | ||

| ======== | ======== | ======== | |||

���{�̏ꍇ�͉�L�A�v���[�`��K�p���ꂸ�A���F���̕ی��������ق͗����ȍ~�ɁA���ώc���Ζ����Ԉȓ��ŋK���I�ɏ����i���p�j���邱�ƂƂ��Ă��܂��i�����X�Q�Ɓj�B |

�Ȃ��A��L�����́A�i���j��ƍ������x������ҁu�N����v�v�����o�ώЊ�����b�ɂ��Ă��܂��B

���L�����i���x�̊T�v�̒��L�������j�F

| �Q�O�O�P�N | |

| ����p | 177 |

| ���t���ɂ����闘����p | 92 |

| �N�����Y�̊��҉^�p���v | �i27�j |

| �ߋ��Ζ���p���p�z�� | 15 |

| -------- | |

| ���N�x�̑ސE���t��p | 257 |

| ======== |

| �Q�O�O�P�N �R���R�P������ |

|

| �ސE���t�� | (2,021) |

| �N�����Y�̌������l | 964 |

| -------- | |

| �N�����Y����ސE���t�� | (1,057) |

| ���F���̈ڍs������ | 29 |

| ���F���̉ߋ��Ζ��� | 99 |

| ���F�������v�Z��̗��� | (10) |

| -------- | |

| �ݎؑΏƕ\�Ɍv�サ���ސE���t�� | (939) |

| ======== |

| �Q�O�O�P�N | |

| ������ | 5.5�� |

| ���Ҏ��v�� | 3.3�� |

�O��F�]�ƈ�A�́A11���ڂ̏��߂ɑސE���A�����������ސE���̑ސE���t�z��5940�������܂��B��������10���Ƃ���B

�N�x���Ƃ̋��t�ϓ������z��5940/�Α��N��10�N��594�ł���B

�Ζ���p�i���݉��l�j�A������p�y�я������t���̌v�Z

| ��v�N�x | �ϓ������z | �v�Z�� | ���݉��l �i�Ζ���p�j |

������p | ����PBO |

| (a) | �i���j | �i���j�� ����POB�@��10�� |

�i���j | ||

| 1 | 594 | (a)/(1+0.1)^(10-1)= | 252 | 0 | 252 |

| 2 | 594 | (a)/(1+0.1)^(10-2)= | 277 | 25 | 554 |

| 3 | 594 | (a)/(1+0.1)^(10-3)= | 305 | 55 | 914 |

| 4 | 594 | (a)/(1+0.1)^(10-4)= | 335 | 91 | 1,341 |

| 5 | 594 | (a)/(1+0.1)^(10-5)= | 369 | 134 | 1,844 |

| 6 | 594 | (a)/(1+0.1)^(10-6)= | 406 | 184 | 2,434 |

| 7 | 594 | (a)/(1+0.1)^(10-7)= | 446 | 243 | 3,124 |

| 8 | 594 | (a)/(1+0.1)^(10-8)= | 491 | 312 | 3,927 |

| 9 | 594 | (a)/(1+0.1)= | 540 | 393 | 4,860 |

| 10 | 594 | (a)/1= | 594 | 486 | 5,940 |

| ���v | 5,940 | 4,015 |

��LPOB�̌v�Z���܂Ƃ߂�Ɖ��L�̒ʂ�ƂȂ�܂��B

| 1�� | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| ����PBO | 0 | 252 | 554 | 915 | 1,341 | 1,844 | 2,435 | 3,124 | 3,927 | 4,860 | |

| ������p | �i���j | 0 | 25 | 55 | 91 | 134 | 184 | 243 | 312 | 393 | 486 |

| ����p | �i���j | 252 | 277 | 305 | 335 | 369 | 406 | 446 | 491 | 540 | 594 |

| ��p���v | 252 | 302 | 360 | 426 | 503 | 590 | 689 | 803 | 933 | 1,080 | |

| ����PBO | �i���j | 252 | 554 | 915 | 1,341 | 1,844 | 2,435 | 3,124 | 3,927 | 4,860 | 5,940 |

�������Čv�Z�����S�Ј��̍��v���A��Ƃ̑ސE���t���ƂȂ�܂��B�����ł͋��t���̎x�����z�������f�����z�Ƃ��܂������A���ۂ́A�������̂f�����v�Z�A�ꎞ���t����łȂ����N�����t�⒆�r�ސE���f���Čv�Z���܂��B���G�Ȍv�Z�́A�P�����̂��ߏȗ����Ă��܂��B���ۂ̌v�Z�́A�ʏ�A���Ƃł���ی������m�i�A�N�`���A���[�AActuary�j���s���܂��B

�Ȃ��A��L�����́A�i���j��ƍ������x������ҁu�N����v�v�����o�ώЊ�����b�ɂ��Ă��܂��B

�ӌ����ł́A�]�ƈ�������r�I���Ȃ����K�͂Ȋ�ƂȂǂ̂����ẮA�����I�ɐ����v�Z��̌��ς�����s�����Ƃ�����ł���ꍇ���l������B���̂悤�ȏꍇ�ɂ́A�����̑ސE���t�̗v�x���z��p�������ς���v�Z���s���ȕւȕ��@��p���đސE���t��p���v�Z���邱�Ƃ��F�߂���ƍl����A�Ƃ��Ă���B

| ���{���� | �{����́A����12�N�i2000�N�j4��1���Ȍ�J�n����鎖�ƔN�x������{�����悤�[�u���邱�Ƃ��K���ł���B �Ȃ��A��ƔN���Ɋւ��鐔���v�Z���{��̊W�҂̊������̏���A����12�N4��1���Ȍ�J�n����鎖�ƔN�x���璼���ɖ{����Ɋ�Â���v������K�p���邱�Ƃ�����ł���ƔF�߂����Ђɂ��ẮA����13�N4��1���Ȍ�J�n����鎖�ƔN�x����{��v��Ɋ�Â���v������K�p���邱�ƂƂ��A����12�N4��1���Ȍ�J�n����鎖�ƔN�x�ɂ����ẮA�{����Ɋ�Â��ސE���t���y�т��̓���v�Ȏ����ɂ��Ē��L���s�����ƂƂ���悤�[�u���邱�Ƃ��K���ł���B | ||||||||||

| ��v��̕ύX�ɂ��o�ߑ[�u | �V���ȉ�v��̗̍p�ɂ�萶����e���z�́A�ʏ�̉�v�����Ƃ͋敪���āA15�N�ȓ��̈��̔N���̈��z�Y�N���ɂ킽���Ĕ�p�Ƃ��ď������邱�Ƃ��ł���悤�o�ߓI�ȑ[�u��u�����Ƃ��K���ł���B | ||||||||||

| ���{���F��v�m����̎����w�j�� | �{����������ɓK�p����ꍇ�̋�̓I�w�j�ɂ��ẮA���̎������܂߁A����A���{���F��v�m����W�҂Ƌ��c�̂����K�ɑ[�u���Ă������Ƃ��K���ł���B

|

�A���������\�őސE���t�̉�v��K�p����ꍇ�́A�q��Ђ�����肷��u�A�������v�ɏ\���ȓ��e���܂�ł��Ȃ���Ȃ�܂���B�ސE���t�̉�v��K�p�ł��Ă��Ȃ��d�v�Ȏq��Ђ�����ꍇ�́A�A���C���d��Œ�������K�v������܂����A���߂��Ă���A���������\�̒��L�������q��Ђ̐��l���܂ނ���ł��B���m�Ō��ʓI�ȘA���������\���쐬����ɂ́A�ސE���t�Ɋւ��鎖�����܂A����������肵�Ă������Ƃł��B

�A����Ƃ́A�ʏ�A���̂悤�Ȏ菇�ōs���܂����A�u�A�������v�����m�ŏ\���ȏ�����Ă��ď��߂Č����I�ȘA����ƂƂȂ�܂��B

�@�@�A�������̓����ˁ@�A�@�A�������̃`�F�b�N���@�B�@�A�������̏W�v�E�d��쐬�i���Z�\�W�v�A�����Ǝ��{�̏��������̏W�v�E�d��쐬�A�������厝���̏W�v�E�d��쐬�A�A����ЊԎ���̏����̏W�v�E�d��쐬�A�A����Њԍ����̏����E�d��쐬�A�A����ЊԎ���̖��������v�̏W�v�E�d��쐬�A�A����Њԍ������ɔ����ݓ|�������̖ߓ��d��쐬�A�����@�̏W�v�E�d��쐬�A�Ō��ʉ�v�̏W�v�E�d��쐬�A���̑��A���C�����ׂ������̏W�v�E�d��쐬�A�L���b�V���t���[�v�Z���쐬�����̏W�v�A�Ō��ʉ�v�E�ސE���t�̉�v�E���ۏؓ��̋������ہE�Z�O�����g��̒��L�����̏W�v���j���@�C�@�A�����Z�\�̊������@�D�@�A���L���b�V���t���[�v�Z���̍쐬�ˁ@�E�@�A���������\�̒��L�����̍쐬���@�F�@�A���������\�E�L���b�V���t���[�v�Z���E���L�����̊��Ԕ�r���ɂ�蕪�͂����m�����m���߂����@�G�@�����ւ̕�

�Ȃ��A�A�����Z�̎菇�́u�A���������\�쐬�̊�b�v�ɏڍׂɋL�ڂ��܂����̂ŎQ�Ƃ��Ă��������B

���ۉ�v��i�h�`�r�j��Q�U���u�ސE���t���x�̉�v�ƕiAccounting

and Reporting by Retirement Benefit Plans)�v�́A����҂ł����ƔN��������̉�v��i�����̊�j���K�肵�Ă���A1988�N1��1�����K�p����Ă���B

������\���ꂽ��L�̑呠�Ȋ�Ɖ�v�R�c��́u�ސE���t�ɌW���v��̐ݒ�Ɋւ���ӌ����v�y�сu�ސE���t�ɌW���v��v�́A��ƔN�������Ă��鎖�Ǝ呤�̉�v��݂̂ł���B���ۉ�v���19���u���Ǝ�̍������\�ɂ�����ސE���t�̉�v�iAccounting

for Retirement Benefits in the Financial

Statements of Employers,1985�N1���K�p�j�v�ɊY�����镔���ł���B

��ƔN���ɂ��Ă͈ϑ��ґ��݂̂̉�v��ł͕��藎���ł���B�ϑ��ґ��ł��鎖�Ɖ�ЂƎ���҂ł���ی���Ћy�ѐM����Б��̊�ƔN���ɂ������v��͕\����̂Őݒ肷�ׂ����̂ł���B���Ǝґ��́A�ϑ���̔N��������̂̍����iFinancial

Report�j���āA�������b�Ɏ��Ǝ҂̉�v�����y�ђ��L���s���̂ł���B����̎���ґ��i����j�̉�v������݂��Ȃ��̂ł͘_���I�ɖ�������B

���{�ł́A��ƔN���̉^�p�@�ւ́A�M���@�y�ѕی��Ɩ@�Ȃ�тɊē����ł���呠�ȂɌ������w������A�N�������̊�����Ђ͍������Đ����ی���Ћy�ѐM����s�Ɍ����Ă���i���ւ��ꂽ�����ږ�Ɠ��͊�����Ђɂ͂�Ȃ��j�B

���́A�M����s�͌ڋq�ł��鎖�Ɖ�Ђ���a�������N���������敪�o�����ĔN�����Y�̎�����I�m�ɊǗ����Ă��邪�A�����ی���Ђ͈�ʕی����ƔN���|�������u�ǂ�Ԃ芨��v�ʼn^�p���Ă���A�ڋq�ł��鎖�Ɖ�Ђɑ��敪�o�����ꂨ�炸�A�ڋq��Ƃ��Ƃ̔N�����Y�̎�����K�i�ɊǗ��ł��Ă��Ȃ��Ƃ������Ƃł���B����́A�a���莑�Y�Ƃ���ȊO�̎��Y���敪����Ă��Ȃ��Ƃ������Ƃ́A�����ی���Ђ��|�Y�����Ƃ��ɂ͌��{�����ۏ���Ȃ����ꂪ����Ƃ������Ƃł���B

�{���́A�N�����Y�̎�����v��������������̉�v��Ɋ�Â����Z�������āA���Ǝґ��̔N����v���s���̂ł���B�����āA����҂ł����ƔN������̉�v���ݒ肵���\����Ă��Ȃ��Ƃ������Ƃ́A��L�����ی���Ђ̖���B���ɂ��摗�肵�Ă���ɉ߂��Ȃ��B

�����ȊNJ��̊�ƔN������ƁA�呠�ȊNJ��̐Ő���̓K�i��ƔN���Ɋւ����ƔN������̉^�p�ϑ���ł���ی���Ћy�ѐM����Ђ́A���ꂼ��̋K���ɗ��ݕ��G�ł��邪�A������ɂ��Ă������������d�g�݂����߂��悤�B

�P�X�X�X�N�P���W���A���{�o�ϐV���ɂ��A�����Ȃ͘J���A�呠�ȂȂǂƘA�g���āA��ƔN���ɂ��Ă̎ҕی�K��荞�u��ƔN������@�v�̍���ɏ��o���A�ƕĂ���B����ɂ��ƁA���{�����}���m�苒�o�^�N���i401���j���Q�O�O�O�N�x���ɓ���������j���ł߂����߁C����ɕ����Ċ�{�@�𐧒肷�邱�Ƃ�_���Ă���B���̊�{�@�ł́C�����҂ɑ�����J���Ȃǎҕی����K�v�ƂȂ�Ƃ��Ă���B���J���i��v��j��@���Ō��߂悤�Ƃ�����{�I�Ή����B

�P�X�X�X�N�P�P���Q�W���A���{�o�ϐV���ɂ��A�����ȁA�J���ȁA�呠�ȁA�ʎY�Ȃ̎l�Ȃ��A���{��401���̐��x�v���Ă���A�Q�O�O�O�N�H�ɓ�����ڎw���Ă���B�����N�������K�i�ސE�N������ڂ����Ƃ��ł������͈�l������S�R���Q��~�ɋΑ��N�����������z�Ƃ���B�܂��A�]�ƈ��̏�������T���ł���|�������ő�N�ԂS�R���Q��~�Ƃ���l���ł���B

�Ȃ��A���ۉ�v��Ƃ̊W�́u���ۉ�v��v����сu���ۉ�v��Ɠ��{�̉�v�̑���_�v��p�ӂ��Ă��܂��B�����̂�����͂��Q�Ƃ��������B

��ƔN���i�����N���y�ъ�ƓK�i�N���j��������Ă���M����s�y�ѐ����ی���Ђ̌��Z�ɂ�����O���č��������ł͎�����Ă���܂��B�O���č��̎�����e�́A�@�@����N�����Y�̊Ǘ��̐����L���ɋ@�\���K�ɊǗ��ł��Ă��邩�ǂ����A�A�@�ۗL�L���،��̎��ݐ��A�@�B�@�]������L�ސE���t�̉�v��ŋ��߂�Ă��鎞����v��K�ɓK�p���Ă��邩�ǂ����A�����S�ƂȂ�܂��B

�Ȃ��A�敪�o�����ł��Ă��Ȃ��ꍇ�́A�Ǘ��̐��̕s���ɂ��O���č��ňӌ����`��������������Ă���܂���̂ŁA�敪�o���ȂNJǗ��̗\�������Ɋ�Â������ƂȂ�܂��B

���݂̓��{�̓K�i��ƔN���́A�����̑ސE���ɋ��t�����z�����̌v�Z���Ŋm�肵�Ă���A���̊m�苋�t�z���x������ɑ��鎑���������Ȃ����N�x�Ŋ|������ςݗ��Ă�A������m�苋�t�^�̔N���ł���B

���������āA�N�����Y�̎��ۉ^�p�v�����҂�菬�����ꍇ�͔N�����Y�̕s���������鋰�ꂪ����B�܂��A�N�����Y�������ʼn^�p����Ă���ꍇ�́A�����̎����������邱�Ƃɂ��N�����Y�̖ڌ��肪�����邱�ƂɂȂ�B��������A��L�̉�v��ł́A�����̏ꍇ�A�ސE���t�������̕s���Ƃ��ĔF������悤�B

�ŋ߁A�č���401���v�����̊m�苒�o�^��ƔN������{�ł������̋c�_������Ă��邪�i���{�͂Q�O�O�O�N�H�̓�����ڎw���Ă���l�A�m�苒�o�^��ƔN���Ƃ́A�N���|�������m�肵���邪������鋋�t�z�͎��ۉ^�p�v�����Z�����z���������t����̂ŁA��Ƃ̒lj����S�͐����Ȃ��B���������āA�ސE���t�������͔������Ȃ��B�i401���v�����̓��e�́A�_�C���x���`���[�̃z�[���y�[�W�u401�i���j����v�ɔ��ɏڂ����������ʕ��f�ڂ���Ă��܂��B�j�@

�č��ł��V����Ƃł���}�C�N���\�t�g�Ђ́A401���v���������Ă��邽�߁i�V����Ƃ͊m�苋�t�^��ƔN���͂Ȃ��ꍇ�������j�A�N�����Ɋւ�����y�ђ��L�͖����i�u�L���b�V���t���[�v�Z���̓ǂݕ��v�Ƀ}�C�N���\�t�g�Ђ�B/S���f�ڂ��܂����̂ŎQ�Ƃ��Ă��������j���A�X�g�b�N�I�v�V�����Ɋւ��钍�L��401���ɂ��Ẳ��L�̒��L���J������Ă���i�u�}�C�N���\�t�g�ЂɌ���X�g�b�N�I�v�V�����v�Q�Ɓj�B���{�ɂ����ۉ�v���P�X���u�]�ƈ����t�v�ɋ��߂Ă����v��i�m�苒�o�N���y�уX�g�b�N�I�v�V�����̊J�������߂Ă���j���K�v�ƂȂ낤�B�V����Ƃ́A�m�苋�t�^��ƔN�������m�苒�o�^��ƔN���i401���v�����j��I�������Ƃ����傷�邱�Ƃ��\�z����邩��ł���B

| �}�C�N���\�t�g�Ђ�401���Ɋւ��钍�L�F |

| Savings plan. ���~�v���� ��Ђ́A�����Γ��K��401(k)���ɓK�����钙�~�v�����������Ă���B�Q���]�ƈ��͐ň����O���^��15%�܂ŌJ�艄�ׂ邱�Ƃ��ł���B��Ђ́A�Q���҂�1�h��������̐ϗ��ɑ��A�Q���҂̏�����3%�����t���x�Ƃ��āA50�Z���g���t����B ���t�z�́A1995�N�A1996�N�����1997�N�ɁA���ꂼ��A12�S���h���A15�S���h�������28�S���h���ł������B |

���ł��č���v��e�`�r87���u�ٗp��̊�ƔN����v�iEmployers'

Accounting for Pension�j�v�ŘA���������\���쐬���Ă����Ђł́A�N�������ɂ��v�Z�́A������Ă��鐶���ی���Ђ�M����s�Ȃ������̔N�������m�iActuaries)����v�Z�̃T�[�r�X���ĔN�����ւ̒��L�����f�ڂ��č����s���Ă������������B

�ŋ߂ł́A���{�����̃z�[���y�[�W�Ɂu�e�`�r87���ɂ����v������A�č�������v�����87���u�ٗp��̔N����v�v�̐����ȂNJȌ��ɍs���Ă���A���AFAS87���ɏ��������N�������v�Z�̃V���~���[�V�������G�N�Z���Œ��Ă���B���{�̉�v��ɂ���u�ސE���t���v�́A�e�`�r87���́u�\�����t���iProjected

Benefit Obligation:PBO)�i���L�Q�Ɓj�v�ɊY�����Q�l�ƂȂ�܂��B

| �\�����t���iProjected Benefit Obligation:PBO)�F ���݂܂ł̋��^���������łȂ��A�����̏����������l���ɓ���Ă������̋��t�z��N�������v�Z���s���Č��݉��l�Ɋ���������\�����t���ł��B |

��ƂɂƂ��ẮA�ǂ̒��x�̉e�����y�ڂ����̂����O�̒�����K�v�Ƃ��悤�B

�Ȃ��A�A���������\���쐬�����Ђ́A�K�p�N�x�܂łɑ̐���������Ă����K�v������܂��B�܂�A�q��Ђ����ƔN���Ɋւ��钍�L�����̊�b��������肵�Ȃ���Ȃ�܂���̂ŁA�u�A�������v�̐v�ɍH�v���K�v�ƂȂ邩��ł��B�K�p���O�ɑ̐�����낤�Ƃ��Ă�����������܂��B�A���q��Ђ̗��������߂�̂Ɏ��Ԃ�v���܂��̂ő����̏����������߂��܂��B

�č�������v�R�c��i�e�`�r�a�j�́A2006�N3��31���A�u��z���t�m��N���Ɋւ����v��i���āj�v�����\��5��31���܂łɃR�����g�����߂Ă���B����ɂ��ƁA���t���̌v�����茵�i�ɋ��߂�Ƃ������e�ƂȂ��Ă���B�^�p���Y�̗\�藘��肪�A���ۂ̗������傫�������ꍇ�A�]���͒��L�ɂ��J���ł���P�\���Ԃ����������A�����ɔN�����̌v��s�����v�コ���悤�Ƃ�����́i����@�e�`�r�a���N����v�I�[�o�[�z�[���@�Q�Ɓj�B

2006�N9���A�e�`�r�a�͂r�e�`�r158���u�]�ƈ���z���t�N������т��̑��̑ސE���̉�v�[�r�e�`�r87���A88���A106�������132�i�C���j�̉����iEmployers�f Accounting for Defined Benefit Pension and Other Postretirement Plans�[an amendment of FASB Statements No. 87, 88, 106, and 132(R)�j�v�����\�����B

�]���A�������݂ł̐ςݗ��ĕs����ߑ�ςݗ��Ă̏������ɑݎؑΏƕ\�ɕK�������펞���f����Ă��Ȃ������B�r�e�`�r158���́A�N���̐ςݗ��ĕs������щߑ�ςݗ��Ă��������݂ŔF�����ݎؑΏƕ\�ɔ��f�����悤�Ƃ�����̂ł���B�iSmartPro ���j

���̃y�[�W�̃g�b�v�֖߂�

�z�[���y�[�W�֖߂�

| �� | �u��v�E�ŋ��E�������i�f�B�X�N���[�W���[�j�v�� |

| ��v��E�������J���̑������T�C�g |

���đo���̘A�������̖L�x�Ȍo������b�ɃL�[�|���g����L�ɋL���܂����B�{�i�I�ȘA�����Z���x�̑̐��m���ɎQ�l�ƂȂ�K���ł��B�Ȃ��A��Ƃɍ��킹���m�����ʓI�E�����I�ȘA�����Z�̐��̊m���ɂ��Ďx�����Ă��܂��B����������܂�����A���L���Ă��A�����������B

���R��v������

���F��v�m�@���R��

E-mail�F yokoyama-a@hi-ho.ne.jp

Tel 047-346-5214 Fax 047-346-9636

���̉�v��́A�ސE���t���x�ɂ���v�y�ѕɓK�p������B�܂�A�K�i��ƔN�����ŕی���Ж��͐M����s���ɔN�����Y�̉^�p���ϑ����Ă���ꍇ�A������ꂽ�ی���Ж��͐M����s���N�����x�̍������e�����Ǝ�ɕ��邽�߂̊�ł���B��v�P�ʂ����Ǝ�i��Ɓj���Ƃ̑ސE���t���x�Ƃ����a����̉�v�Ŗ@�l�i�͂Ȃ��B

����A���Ǝ�i��Ɓj�̊m�苋�t���x�̉�v��͂h�`�r�P�X���u�]�ƈ����t�v�ɋK�肵�Ă���B�h�`�r�P�X���́A��L���{�̉�v��ɓ������ꂽ���̂ŁA���̉�v��Ɋ�Â��ĕ��ꂽ��v��玖�Ǝ�̑ސE���t�̉�v���s���A�\����̂̊W�ɂ���B

�T�v�͎��̒ʂ�

�ސE���t���x�iretirement benefit plans�j�Ƃ́A��Ƃ����̏]�ƈ��ɑސE�����͑ސE��ɋ��t����K��������Ă���A���̋��t���͊�Ƃ̊|�������A�K��Ɋ�Â��Ė��͊�Ƃ̎����Ɋ�Â��Č��薔�͌��ς肷�鋦��ł���B�ސE���t���x�ɂ͑傫�������āA�m�苒�o���x�Ɗm�苋�t���x�Ƃ�����B

�m�苒�o���x�Ƃ́A����ւ̊|�����ɓ����^�p�v���������z��ސE���t�Ƃ��Ďx�����ސE���t���x�ŁA�|���������߂��Ă���Ƃ��납��m�苒�o���x�Ƃ����A���{�ł��������\�肳��Ă�����{��401k������ɂ�����B

�m�苋�t���x�Ƃ́A���t�z���Α��N�����͏]�ƈ��̋��^����b�Ɍv�Z�����z��ސE���t�Ƃ��Ďx�����ސE���t���x�ŁA�\�ߋ��t�z�����߂��Ă��邱�Ƃ���m�苋�t���x�Ƃ�����B����́A��ƔN���y�ѐŐ��K�i��ƔN�����Y������B

�m�苋�t�N���́A�����ی���Ж��͐M����s���ɐϗ��Ă�B�ϗ��ĂƂ́A���Ǝ�ł����Ƃ��番�����ꂽ��̉�v�P�ʁi�e�������j�Ɏ��Y���ڂ����Ƃł���B�����ی���Е��тɐM����s�ɁA�ϗ��Ă�ꂽ���Y����ސE�����]�ƈ��ɑސE���t���s����B

���t�ɉ\�ȏ����Y�inet assets available

for benefits�j�Ƃ́A���ꂽ�ސE���t�̕ی������v�Z�ɂ�錻�݉��l�ȊO�̖��������T���������x���Y�������B

���ꂽ�ސE���t�̕ی������v�Z�ɂ�錻�݉��l�iactuarial

present value of promised retirement benefits�j�Ƃ́A���y�щߋ��̏]�ƈ��ɑ��āA���łɒ����T�[�r�X�ɑΉ�����ސE���t���x�ɂ�鏫���x���z�̌��݉��l�ł���B

���ꂽ�ސE���t���ɂ́A���������t�ivested

benefit�j�Ǝ��̔������Ă��Ȃ����t�inon-vested

venefit�j�Ƃ�����B���������t�Ƃ́A�ސE���t���x�̏����̂��ƂɁA�����m�肵�����t�������B�ی������ł́A�ސE���t���x�Ŏ��������Ă��Ȃ��҂������̑ސE���t�̌��ς���v�Z�Ɋ܂߂�B

�m�苒�o���x

�m�苒�o���x�́̕A���t�ɉ\�ȏ����Y�̌v�Z���y�ъ���ϗ��ĕ��j�̋L�q���܂܂Ȃ���Ȃ�Ȃ��B

�m�苋�t���x

�ސE���t���x�̓����͌������l�łȂ���Ȃ�Ȃ��B�s�ꐫ�̂���L���،��̌������l�͎s�ꉿ�i�ł���B

�m�苋�t���x�́̕A�i�C�j���t�ɉ\�ȏ����Y�A�i���j���������t�z�Ɣ���������t�z���敪���āA���ꂽ�ސE���t�̕ی������v�Z�ɂ�錻�݉��l�A�y�сi�n�j���ʂƂ��Ẳߕs���z���܂v�Z�������߂���B

���t�ɉ\�ȏ����Y�̌v�Z���ɂ́A�i�C�j���ꂽ�ސE���t�̕ی������v�Z�ɂ�錻�݉��l�A���������t�z�Ɣ�������z���敪�Ɋւ��钍�L�A�܂��́i���j�Y�t�̕ی��������iactuarial

report�j�̏��ɎQ�Ƃ����邩�A�����ꂩ�ɂ��B

���̓��t���݂ŁA�ی������v�Z���ł��Ă��Ȃ��ꍇ�́A�ł��߂��v�Z���J������v�Z���̓��t�Ƃ���B

�J���v������

�m�苋�t���x���͊m�苒�o���x������ɂ����Ă��A�ސE���t���x�̕��ɂ́A�i�C�j���t�ɉ\�ȏ����Y�̕ϓ��Ɋւ���v�Z���A�i���j�d�v�ȉ�v���j�A�i�n�j���x�̋L�q�y�ѓ����ϓ��̉e�����܂�ł��Ȃ���Ȃ�Ȃ��B

�v�Z���̊J����i�J�i�_�̃P�[�X�j�F

���L�ɎQ�l�Ƃ��ĎO�̌v�Z���i���L�������j�A�܂�A�i�P�j�m�苋�t�y�ы��t�\�ȏ����Y�̌v�Z���A�i�Q�j���t�\�ȏ����Y�̕ϓ��v�Z���A�i�R�j�������t�̕ϓ��v�Z���������Ă���B

| ABC��Ђ̔N�����x | |||

| �m�苋�t�y�ы��t�\�ȏ����Y�̌v�Z�� 1997�N�y��1998�N12��31������ |

|||

| �m�苋�t | |||

| �������t�̕ی������v�Z�ɂ�錻�݉��l�F | 1997 | 1998 | |

| ���������t�z �����������t�z |

$4,600 532 |

$5,802 654 |

|

| ----- 5,132 |

----- 6,456 |

||

| ���t�\�ȏ����Y | |||

| �����]���ɂ�铊���F | |||

| �Ѝ� ���� ��،� �s���Y |

3,040 2,129 710 625 |

3,112 2,770 1,230 625 |

|

| ----- 6,504 |

----- 7,737 |

||

| �������F | |||

| �����|���� ���������y�єz���� |

150 133 |

150 119 |

|

| ----- 283 |

----- 269 |

||

| ���� | 1,613 | 1,555 | |

| �����Y | ----- 8,400 |

----- 9,561 |

|

| ������ ������p |

311 32 |

210 43 |

|

| ������ | ----- 343 |

----- 253 |

|

| ���t�\�ȏ����Y | ----- 8,057 |

----- 9,308 |

|

| �������t�̕ی������v�Z�ɂ�錻�݉��l���鋋�t�\�ȏ����Y | ----- $2,925 ===== |

----- $2,852 ===== |

|

| �������\�̒��L�Q�� | |||

�@

| ���t�\�ȏ����Y�̕ϓ��v�Z�� 1997�N�y��1998�N12��31���I�����鎖�ƔN�x |

|||

| �������v�F | 1997 | 1998 | |

| �����̎s�ꉿ�i�̑����i�����j ��旘�� ���z���� ���ƒ� |

$(38) 176 75 32 |

$215 280 110 35 |

|

| ----- 245 |

----- 640 |

||

| �����F�����o�� | (17) | (39) | |

| ----- 228 |

----- 601 |

||

| ���|���� | 1,050 | 1,284 | |

| �������v | ----- 1,278 ----- |

----- 1,885 ----- |

|

| �ސE���t�̎x���� �Ǘ��� |

492 63 |

557 77 |

|

| �T�����v | ----- 555 |

----- 634 |

|

| �������z | ----- 723 |

----- 1,251 |

|

| ���t�\�ȏ����Y | 7,334 | 8,057 | |

| �������t�\�ȏ����Y | ----- $8,057 ===== |

----- $9,308 ===== |

|

| �������\�̒��L�Q�� | |||

| �������t�̕ϓ��v�Z�� 1997�N�y��1998�N12��31������ |

|||

| 1997 | 1998 | ||

| ����̏������t�̌��݉��l | $4,119 | $5,132 | |

| ���N�x�����i�����j�F | |||

| ���t�z�̑��� �ސE���t�̎x���� �������Ԃ̌��� �ی���������̕ύX |

1,433 (492) 53 19 |

1,769 (557) 130 (18) |

|

| �����̏������t�̌��݉��l | ----- $5,132 ===== |

----- $6,456 ====== |

|

| �������\�̒��L�Q�� | |||

���x���Y�̕]���́A�������l�Ōv�サ�Ȃ���Ȃ�Ȃ��i�p���O���t32�j�B������AIJ�����ږ�̊�ƔN�����Y��IAS26���ł͌������l�ŕ\������K�v������B���̍��ۉ�v���K�p���Ă���Ί�ƔN������Ɠ��ɕ���ۂɘI�����邱�ƂɂȂ�B(���{���j�V�X<8056.T>�͂Q�R���A�`�h�i�����ږ�ɉ^�p�ϑ����Ă����N�����Y�̑唼���ʑ��i������j���Ă���Ɣ��f���A�Q�O�P�Q�N�R�����A�����Z�Ŗ�T�T���~�̓��ʑ������v�シ��Ɣ��\�����B���{���F��v�m�����24�N�R��22������K���E�Ɩ��{�� ����24�N�R���ʒB��P���u�N�����Y�̏����ɌW�� �N�����Y�̏����ɌW�� �N�����Y�̏����ɌW�� �N�����Y�̏����ɌW�� ��v���� ��v���� �Ɋւ��� �Ɋւ��� �Ɋւ��� �č� ��̎戵�� ��̎戵�� ��̎戵�� �ɂ��� �ɂ��� �v)

�ȉ��A�N�����x�̐����A��v���j���̒��L�������ȗ�����B

���Ăł́A���̔N�������̉�v�ɂ͊O���č��l�̊č������Y�t�����B

�Q�l�F���Ă̔N�������̍������\�E�EYahoo�I �@�@Google�@�@bing

�Ȃ��A���Z���͂Q�O�P�O�N�R�������Z���獑�ۉ�v��̔C�ӓK�p�Ɋ֘A���āA���Z�����w�������u�w�荑�ۉ�v��v�����߂��B����ɂ���IAS�Q�U�����܂�ł���B�����ی���Ћy�ѐM����s��IAS�Q�U����K�p������ƔN���̍������\���쐬�����Ǝ�ɕ���̂ł��낤���H

���̃y�[�W�̃g�b�v�֖߂�

�z�[���y�[�W�֖߂�

���đo���̘A�������̖L�x�Ȍo������b�ɃL�[�|���g����L�ɋL���܂����B�{�i�I�ȘA�����Z���x�̑̐��m���ɎQ�l�ƂȂ�K���ł��B�Ȃ��A��Ƃɍ��킹���m�����ʓI�E�����I�ȘA�����Z�̐��̊m���ɂ��Ďx�����Ă��܂��B����������܂�����A���L���Ă��A�����������B

���R��v������

���F��v�m�@���R��

E-mail�F yokoyama-a@hi-ho.ne.jp

Tel 047-346-5214 Fax 047-346-9636

�z�[���y�[�W�֖߂�

| ���u��v�E�ŋ��E�������i�f�B�X�N���[�W���[�j�v�� | |||

| ��v��E�������J���̑������T�C�g |