{kind=link}

�|���{�̉�v��ƕč��̉�v��Ƃ̔�r�|

| ���Ǘ��̕��@�ƕۑS�� | �������Z�E�E�g���b�h�E�G�C�ψ���ɂ��� |

| ���u��v�E�ŋ��E�������i�f�B�X�N���[�W���[�j�v�� | ||

| ��v��E�������J���̑������T�C�g |

1995�N1��25���̓��o�V���Ɂu���Ԃ������ʓ��{�̊J���v�Ƒ肵�A�s�Ǎ����̍����ւ̓���T���Ă���L��������B�Z��̕s�Ǎ���肪�\�ʉ����u�Z��̐��������f�����������������v�ƌ����͂��߂��̂́A���̔N��7���ł���B8���ɂ́A���ےʉ݊���i�h�l�e�j�́u���ێ��{�s��Ɋւ���N�����v�ŁA���{�̋�s�s������s�V�X�e���̎�̉��ɑ��K�ȑΉ����Ƃ��Ă��Ȃ������v�Ɣᔻ���Ă���B�����āA�u�҂��̎p���ł͑����͉ł����t�ɐ�_���}���ɖc��ށv�Ǝw�E���A����s�𑬂₩�ɏ�������悤���߂��B�܂��A�@�o�c���e�̏��J���i�f�C�X�N���W���[�j���s�\���ŁA�a���҂Ⓤ���Ƃ���s��I�ʂ���s�ꌴ���������Ȃ��A�A���I�������܂߂Ė���s�̏�����p�S���閾�m�ȃ��[�������ׂ����Ƃ��Ă���B

3�N������1998�N7���A�V���ɑg�D�ύX�������Z�ē��́A��v�P�X�s�ɕs�Ǎ����m�肷�ׂ���Č����ɓ���A�����ɓ�����l���ɓ��������Ƃ���B��u�A�����^�����B�s�Ǎ��̎��Ԃ��ē������c�����Ă��Ȃ����܂��܂��ƌ����t�����̂ł���B�s�Ǎ�����艻����3�N�ȏ�o�߂��Ă���ɂ�������炸�A�ē������s�Ǎ���c�����ĂȂ����Ƃɋ������ꂽ�̂ł���B

���̃z�[���y�[�W���J���ĈȌ�A���{�����M�p��s�̎��������߂��Q���V�W�O�O���~�i�X�X�N�R�����j�Ɣ������A���Z�Đ��@��V���ɐ������č����ߋ�s�̍��L����A�c�Ə��n���铹���������B�X�X�N�X���Q�W���A���Z�Đ��ψ���́A�č����b�v���E�b�h�E�z�[���f�B���O�X�i������Ёj�ɏ��n���邱�Ƃ����肵���\�����B���I�����́A�s�Ǎ��̓������܂߂đ��z�S���~���𓊓�����Ƃ��Ă���B���z�ȋ��z���lj�����Ă���B���{���M�p��s�����l�Ȃ��ƂɂȂ�͖̂ڂɌ����Ă���B

���Z�ē��̎�v19�s�̌������ʂ��āA���A���Z�Đ��@�����シ�����܁A98�N9���̒��Ԍ��Z���I�������{���M�p��s���A98�N12��13���ɁA�˔@�A���Z�ē�������������߂ł���Ƃ��č��L�������H�ڂƂȂ����B�o���Ƃ��A98�N3�����N�x���Z�ł́A���Ȏ��{�䗦�́A���ꂼ��10�������8�����Ƃ��Č��\����Ă�����s�ł���B

98�N12��14���̐V���ɂ��A���Z�ē����������ʂ����\�����{���M�p��s��98�N3�����Z���_�ō����ߊz944���~�̍������ŁA�L���،��̊܂ݑ�����ꂽ���������ߊz��2747���~�Ƃ������Ƃł���B98�N3�����Z�̌��\�l�ł͎��Ȏ��{�䗦8���ƌ��\���Ă�����s���ł���B����͉��L�̒ʂ�Ƃ��Ă���B 98�N3�����Z�̏C�����e

|

�X�X�N�U���P�R���A���ʌ��I�Ǘ��i�ꎞ���L���j���̓��{����s�̂X�W�N�P�Q�����_�i���ʌ��I�Ǘ��ƂȂ������_�j�ŁA�����ނ˂R���~�̍����߂Ɋׂ��Ă��邱�Ƃ����������A�ƕ��i���{�o�ϐV���X�X�N�U���P�R���j�B �R���~�̍����ߊz�́A�X�W�N�R�����̖�R�牭�~�̎��ɂP�O�{�ł���B |

||||||||||||||||||||||||||||||||||

�Q�O�O�O�N�R���V���A���{�o�ϐV�����܂Ƃ߂��Ƃ���ɂ��ƁA���̂悤�ɂȂ��Ă���B �o�c�j�]���ē��ʌ��I�Ǘ��i�ꎞ���L���j����Ă������{�����M�p��s�Ɠ��{���M�p��s�̏��n���ŏI�i�K�ɓ������B����͕č����b�v���E�b�h�E�z�[���f�B���O�X�𒆐S�Ƃ��铊���g���ɏ��n�B����̓\�t�g�o���N�𒆐S�Ƃ��鍑���A���ւ̏��n�����܂����B�j�]�����͒������ԂƑ��z�̍������S�i���I�����j���K�v�ł������B���I�����͍ŏI�I�Ɍv�V���~���錩�ʂ����Ƃ��āA���L�̂悤�ɂ܂Ƃ߂Ă���B

���z�Ȍ��I�����̓������牽�����w�̂ł��낤���H�i�u�������Z�E�g���b�h�ψ�����v�Q�Ɓj |

|||||||||||||||||||||||||||||||||||

| ���╲�����Z�����A�����ɗL�ߔ����i2004�N5��28���j | |||||||||||||||||||||||||||||||||||

| �@�����{���M�p��s�i�����������s�j�̕������Z�����ŁA�،�����@�ᔽ�i�L���،��̋��U�L�ځj�̍߂ɖ��ꂽ�����Œ������Ō���̌E�c�O�퍐�i72�j��3�l�̔���������2004�N5��28���ߑO�A�����n�قŎn�܂����B������ٔ����͓��퍐�ɒ���1�N4���A���s�P�\3�N�i���Y����2�N�j�̗L�ߔ����������n�����B �@������A�����d���i60�j�ƌ�������A��钉�j�i66�j�̗��퍐�͒���1�N�A���s�P�\3�N�i������1�N6���j�Ƃ����B �@�����ٔ����́u�E�c�퍐�炪���呠�Ȃ̒ʒB�ɏ]�킸�ɍ��肵������̗L���،��������U�ł��邱�Ƃ͖��炩�v�ƒf�����B �@�����ł͓���̕s�Ǎ��̎��ȍ���̈�@��������ꂽ�B�����ٔ����́u1997�N�ɋ��呠�Ȃ��o�������Y����Ɋւ���ʒB���A���Z�@�ւ��]���ׂ��B��̉�v��v�Ǝw�E�B�u�o�c�ٗʂ͈͓̔��v�Ƃ���R�퍐�̖��ߎ咣��ނ����B�����ɂ��ƁA�E�c�퍐��͓����1998�N3�������Z�ŁA�s�Ǎ������Ȃ����������A�݂��|���������1592���~���ߏ��v�サ�����U�̗L���،������o�����B (13:04) �i���{�o�ϐV���Ёj ���┻����ᔻ�����u�������ꂽ�s�ǎ��Y�����̋��Z�����v�i�T���G�R�m�~�X�g�Q�O�O�S�N�W���P�O�E�P�U���j�@�Q��

����t�]���߁@���o�c�w�ƍs���̐ӔC�͎c��i2011�N8��31���t�E�ǔ��А��j �@���ƂȂ����̂́A�j�]���O�̂P�X�X�W�N�R�������Z���B�����͓��{�����]�L�̋��Z��@�Ɍ�����ꂽ�����ŁA�s�Ǎ������i�ɏ�������V���ȉ�v����������ꂽ���肾�����B �@�����߂��O�̂P�A�Q�R�����́A�u�V�����E���ĕs�Ǎ�������摗�肵�A�����z���P�T�X�Q���~�����Ȃ����肵���v�ƔF�肵�A�R�l��L�߂Ƃ����B �@�������A�ō��ق́u��v����m�����Ă��Ȃ��ߓn���������v�Ƃ��āA�R���������߂����B�������ق́u����ɏƂ点�Έ�@�Ƃ͌����Ȃ��v�ƌ��_�Â����B �@�������̌��Z�������ɖ��ꂽ�����{�����M�p��s�̎����ł͌������̖��߂��m�肵�Ă���B����ɑ���������̖��ߔ����͌��@���ɂ͑傫�ȒɎ肾�낤�B �@������̔j�]�������Ă͖�T���~�̌��I��������������A�����n�����{���Ȃǂ��u�����{���v�̌`�ŐӔC�Njy�̖�����S�����B �@�����A�o�u�����ɉߏ�Z�������s�����o�c�҂͎����̕ǂ��痧���ł����A�j�]���O�̌o�c�҂�����E��������Ȃ������B �@�������A�u��s�͂Ԃ��Ȃ��v�Ƃ����쑗�D�c�s���̉��ŁA�s�Ǎ������̐摗���������e�F���Ă������呠�Ȃ�A�����������Z�ɂ��n�t����^���������č��@�l�̐ӔC�͕s��ɕt���ꂽ�B �@���{���̎����̑g�ݗ��ĕ����̂��̂ɖ������������A�ƌ����Ă��d������܂��B �@��@���͖₦���Ƃ��A������̌��Z�����J���̓_�ŁA���Ԃ� �@������͕s�ǎ��Y���M��ЂɈڂ����ƂŌ��Z��ǍD�Ɍ��������Ă����B���������摗��H�삪�ŏI�I�ɑ������g�傳���A�j�]�̌����ƂȂ������Ƃ����o�c�w�͏d���~�߂�K�v������B �@�o�c�������ȂǂŔc�����Ȃ���A���{�I�Ȏ��ł��Ȃ��������呠�Ȃ̐ӔC���d���B �@���Z�����Ɨ����A���݁A�����̐��͓�����苭������Ă���B���Z�@�ւ̏��J����O�ꂵ�A���Z�V�X�e���̈����}�邱�Ƃ��A�����̋��P�������ł���B

|

|||||||||||||||||||||||||||||||||||

������z���A��@�ƔF�߂��i2006�N11��29���j |

|||||||||||||||||||||||||||||||||||

| ���{�����M�p��s�i���V����s�j�̋��o�c�w����@�Ȕz��������s�ɑ��Q��^�����Ƃ��āA�����������������@�\�����؍��M������i�V�O�j�����@�ᔽ�Ȃǂ̍߂łP�A�Q�R�L�߁A�㍐���瓖���̖����V�l�Ɍv�P�O���~�̑��Q���������߂��i�ׂ̍T�i�R�����ŁA�������ق͂Q�X���A���������p�����P�R�����n�ٔ������x���A��������@�\���̍T�i�����p�����B���ƂȂ����̂͂P�X�X�V�N�X�������Ԕz���ƂX�W�N�R�������Z�z���̌v��P�S�Q���~�B �����[�ٔ����́A���_�ƂȂ����֘A�m���o���N�̕s�Ǎ������@�ɂ��āu�����͑呠�ȒʒB�ɂ��V���蒅�����邽�߂̎��s�E�ڍs���ԂŁA�]���̊�Ō��Z�������A�z���������Ƃ͈�@�Ƃ͂����Ȃ��v�Ɣ������R���q�ׁA���o�c�w�̔����ӔC��ے肵���B 2007�N�S���P�R���A���n�ٍٔ����́u�����̑呠�Ȃ̕��j�ɉ����ĉ�v�������Ă���A�������Z�Ƃ͌����Ȃ��v�Əq�ׁA���������p�����B�i����E�ٔ��E�s�Ǎ��@�������ʎQ�Ɓj�@ ���ꂩ��̐��F �u�����͂�����ɂ̓o�u���̐�㏈�����K�v���v�����r�c�M�v�a������(�Q�O�O�V�N�Q��)�@�u���̍����ԈႦ�n�߂��̂͂P�X�X�R�N�v������q�����a������(�Q�O�O�V�N�Q��) |

|||||||||||||||||||||||||||||||||||

| �������t�]���߁E�E�ō����i2008�N7��18���j | |||||||||||||||||||||||||||||||||||

|

���㔪�N�Ɍo�c�j���������{�����M�p��s�i���V����s�j�̕������Z�����ŁA�،�����@�ᔽ�i�L���،����̋��U�L�ځj�Ə��@�ᔽ�i��@�z���j�̍߂ɖ��ꂽ���؍��M������(72)��O�퍐�̏㍐�R�����ŁA�ō��ّ�@��͏\�����A���s�P�\�t���L�߂Ƃ�����A��R������j���A�O�l�ɋt�]���߂������n�����B���߂��m�肷��B �@�s�Ǎ�����̂��ߋ��呠�Ȃ��������V����g�킸�ɉ�v�����������Ƃ���@�Ƃ����邩�ǂ��������_�ŁA���엹���ٔ����́u�V��͑�g�̎w�j�����������̂ŁA�K�p����ɂ͖��m���ɖR���������B�ق��̑���s�\���s�̂����\�l�s������Ɠ������������Ă����v�Ƃ��āA��@����ے肵���B �@�ꎞ���L�����ꂽ����ɂ͋��z�̌��I�������������ꂽ���A�j����Ɏ���܂ł̌Y���ӔC��N������Ȃ����ʂƂȂ����B �����\�}�ő����A��A��R�ŋ��o�c�w�O�l���L�߂Ƃ��ꂽ�����{���M�p��s�i�����������s�j�̍ٔ��ɂ��傫�ȉe����^���������B �@�܂���@��̒Ö�C�ٔ����͏\�����A��@�z�����߂���A���،�����狌�o�c�w���l�ɐ�������@�\�����������߂��i�ׂł��A�V��̕s���m���𗝗R�ɋ@�\���̏㍐���p������B������̐ӔC���Ȃ��Ƃ�����A��R�������m�肵���B�i�����V���@�Q�Ɓj |

|||||||||||||||||||||||||||||||||||

| �V����s�A���������s�ɂ݂��s�Đ��́E�E | |||||||||||||||||||||||||||||||||||

�Q�O�O�Q�N�S�����݁A���Z�Đ��̈�Ƃ��ĐV����s�����c������ĂQ�N���o�B���������s�����l�ł���B���s�ɂ͖�P�O���~�̌��I�������������ꂽ�B

|

|||||||||||||||||||||||||||||||||||

���Z�ē��Ɠ��{���M�p��s�Ƃ̊ԂŁA99�N3�������Z�\�z�ŁA�Ō��ʉ�v�̓K�p�̑�����w�E���Ă܂����A�s�Ǎ��̈������⏞�p�������̐ŋ�������������ʂ��F�߂��Ȃ��ȏ�A���Z�ē��́u�K�p�͂ł��Ȃ��v�Ƃ̌��_�͐������B�u�Ō��ʉ�v�v���Q�Ƃ��������B

�s�Ǎ������摗�蒷���s���̎��

1998�N12��27���A�o�ϊ�撡�́u98�N�Ōo�ς̉��قƉۑ�v�����\�����B���݂̐[���ȕs���̎���͊��������Z�@�ւ̕s�Ǎ�������扄���ɂ��A�o�u�������̌��ǂ��������������Ƃ��Ƌ��������B�s�Ǎ������̒x��̌����Ƃ��āA�@������n����������㏸����̂ł͂Ƃ����Â����҂��������A�A��s�̉����ё̎����ʍs�̓Ǝ��̔��f�Ɋ�Â�������}�������A�B���Z�@�ւ̏��J�����s�[���������A�Ƃ��Ă���B

���̌o�ϊ�撡�̌��\�ɐ旧�A25���ɂ́A���Z�ē��͑���s�̈�Č����̌��ʂ����\���Ă���B���N7������9���܂ő���s19�s�i����A������܂ށj�̌������ʂ́A����s�̕s�Ǎ��̎��ȍ���̊Â����w�E���Ă���A����A�������������s17�s�ŁA98�N3������5��4�牭�~�̑ݓ|�������s���ł������Ƃ̂��Ƃł���B

�܂�A�o�ϊ�撡���s�Ǎ������̒x��̌����Ƃ��ď�L�O�������Ă��邪�A�^�̌����͕ɇB���J���̒x��ɋN������̂ł���B�K�ȏ��J�������ꂳ������A�@�̊Â����҂�A�̉����ё̎����������ł����Ƃ������Ƃł���B���������A�o�ϊ�撡�������������|�[�g���������̂́A���Z�ē����������ʂ��܂Ƃ߁A����ƓK�ȏ����������ɑ��Ȃ�Ȃ��B�^�̌����́A���{�ɂ͕s�Ǎ���K�ɊJ���ł����v�����������Ă��Ȃ����߂Ȃ̂ł���B

�ł́A�s�Ǎ��Ɋւ�����{�̉�v��͂ǂ̂悤�ɂȂ��Ă���̂������Ă݂悤�Ǝv���B���L�Ɏ�����v��́A��s�ɓ��肳�ꂸ���Ɖ�Ђ��ׂĂɓK�p������v����������Ƃɂ���B����ƁA���Z�ē��i���呠�ȁj�Ɠ��{��s���s�Ǎ���c�����ė��Ȃ�����������������̂ł͂Ȃ����i�H�j�Ǝv���邩��ł���B

2012�N5��12���A����s���������Ŗ@�l�ł̔[�t���ĊJ���錩�ʂ��ƂȂ����B�ߋ��ɋ��z�̐Ԏ����o�������ߒ��N�A�[�ł�Ə�����Ă�������Z��O�N�O�����ɂ��O��Z�F��s�͏\�ܔN�Ԃ��A�肻�ȃz�[���f�B���O�X�i�g�c�j�͏\���N�Ԃ����ŋ���[�߂��B�݂��كt�B�i���V�����O���[�v���P���̋�s���[�ł��錩���݂��A���������B

| ����s | |

| �O�H�����t�e�i��s | �Q�O�P�Q�N�R�����ɂ��A�Ŗ���̌J�z���������R���K�o���N�Ƃ��ď��߂ĉ������A10�N�Ԃ�ɖ@�l�ł̔[�t���ĊJ���� |

| �Z�F�M����s | 2007�N3������13�N�Ԃ�ɖ@�l�ł̔[�t���ĊJ�B�[�ł̍ĊJ�͓��s�����߂āv�Ƒ�X�I�ɕ��ꂽ�B |

| �O��Z�F��s | �������s�ƏZ�F��s���P�X�X�W�N�R�����ɔ[�t���Ĉȗ��P�T�N�Ԃ��2013�N3�����ɖ@�l�ł̔[�t�\�� |

| �肻�ȃz�[���f�B���O�X | �O�g�̂����Ћ�s�Ƒ�a��s���X�T�N�R�����ɔ[�t���Ĉȗ��P�W�N�Ԃ��2013�N3�����ɖ@�l�ł̔[�t�\�� |

| �݂��كt�B�i���V�����O���[�v | 2013�N3�����ɁA�P���̋�s���[�ł��錩���݂��B�@1995�N�R��������15�N�A���A�@�l�ł��ĂȂ��B |

�Q�O�O�P�N�S���P�W���A���{�o�ϐV���́A���Z���̏W�v�Ƃ��Ė��ݏo��ɑ��z���P�T�O���~��Z�����Ă��邱�Ƃ�����B���Z������s���ԍς̊m�������Ⴂ�ƔF�肵�Ă���������W�P���~�Ƃ��Ċ��Ɍ��\���Ă��邪�A���̂ق��ɗD�ǂȒS�ۂ�ۏ��t���U�X���~�̖��ݏo��Z�������邱�Ƃ����������A�ƕB���e�͉��L�̒ʂ�ł���B

| ���Z���� �W�v�Ƃ������� |

������ȊO�� �� |

�]�����\�� ���l |

|

| ����� | 522 | ||

| �v���Ӑ� | 117 | 117 | 64 |

| �j�]���O�� | 21 | 21 | 11 |

| �j�]�E�����j�]�� | 13 | 13 | 6 |

| �����v | 673 | 151 | 81 |

���Z���̏W�v�̑ΏۂƂȂ������Z�@�ւ́A��s�̂ق��M�p���ɁA�M�p�g���Ȃ��ƂȂ��Ă���B

�����Z����Z���ɁA�����s�A�_�ђ������ɂȂǂ͊܂܂�Ă��Ȃ��͗l�B

�܂��A��L���l�͂P�N�O�̂Q�O�O�O�N�R�����ł��B�Q�O�O�P�N�R�����ł͂ǂ��Ȃ�̂ł��傤���H

�Q�O�O�P�N�X���A�����z�P���V�S�O�O���~����������Đ��@��\���������o�c�j�]�����}�C�J���͗v���Ӑ�ɋ敪����ݓ|�������̌J�����͑ݕt���z�̂R%�\�T%�Ɏ~�܂��Ă����Ƃ�����i���{�o�ϐV���X���P�T���j�B���̈������͉ߋ��̑ݓ|����тɊ�Â��Ă���Ƃ̂��Ƃ����A�@�ߋ��Ɍo���̂Ȃ����z�ȕs�Ǎ��ɂȂ��ߋ��̎��т��g����̂��H�A�A�旧�s�\�����݊z�͏����̉���s�\�����݊z�̌��ςł����ĉߋ��̌o�����Ƃ̈��ʊW�͂Ȃ��ʂɉ���z���������Ĉ������ׂ����̂ł���ɂ�����炸�A���Ȃ��A���Z���͉��L�̊�Ɖ�v�����̍l�����ɍS�D���Ă���B

���ȍ����Ƃ����Ȃ�A�v���Ӑ�͌쑗�D�c�����ňꗥ�Ɉ������Ă͂߂�̂ł͂Ȃ��A�ʊ�Ƃ��Ƃɋᖡ���ĕK�v�z�������Ă�ׂ��Ȃ̂ł���B�����Ȃ��A���Z�ē��ǂ��ēӔC�ŏ\���Ȉ���������悤��̓I�E���m�Ȏw�����o���ċ��Z�ɑ���M���𑁂��m�ۂ��邩�����Ȃ��B���ȍ���ł��낤�Ɗē��ǂ̎w���i�w���j�E�ēł��낤�ƁA�o�ς͐������A�\�������Ȃ����X�N�͂����̂ŁA�\���Ȉ������K�v�Ȃ̂ł���B�v���Ӑ�ɂ̓}�X�R�~�ȂǂŎ��グ���Ă���[�l�R���E���ʓ��̑��R�O�Ђ��܂܂�Ă���悤�����A�����ɂR�|�T���̈������͏��Ȃ�����B

�s�Ǎ��̈������̖��́A�W�ҁi���Z���A���Z�@�ցA�č��l�j�̂��ׂĂ���Ɖ�v�����Ɏx�z�������ɐi�W���Ȃ��BIMF�̋��Z�R�������Ԃ��Ԏ��ꂽ�悤�����A���Z������ё��̊W�҂ɑ���K�o�i���X�������ł������ė~�������̂ł���B

| ���Z���̕s�Ǎ��̔F���i�Q�O�O�P�N�X���j |

���v���Z�S�������p�ĖK��iIMF�̋��Z�R������\���j����A�������X���P�O���O�ォ��A�s��W�҂�C�O���ǎ҂�����{�̕s�Ǎ������̒����Ȑi�W���^�⎋���鐺���������A����͉��v�̖ڋʂƂ��ĕs�Ǎ����̔��{�I�i�W��ڎw�����Ɩ�����Z���ƕp�ɂɋ��c�����B ����ɑ��A�u���Z���͏]���̋��Z�s�����v�����Ȃǂɔ������͑ł��o���Ȃ��v�Ɠ�F�������T�C�h�̂��痧���͑������B�i���{�o�ϐV���X���Q�Q�������j�@���Z���̕s�Ǎ������̔F��������Ă���B �X���P�T���A�}�C�J���̎������|�Y��̕s�Ǎ��̕s�M�������_�ɒB�������̘b�ł���B���Z���i���呠�ȁj�́A��v�������쐬���Ă�����Ɖ�v�R�c��̎����ǂł�����B�����ċ�s�ēǂł�����B��v�����ɕs��������Ύ��炪���P���闧��ɂ�����B�s�v�c�Ȕ����ł���B���Z���͉�v���x�̊��E���Ă��s�����ƂɂȂ��Ă���B���Z�������̖��ł͂Ȃ��A���{����v��̏d�v����F�����Ă��Ȃ����Ƃɍő�̖�肪����B ����ł́A���܂ł����Ă��s�Ǎ����͉�������Ȃ����肩�A�،�����@�ō쐬���ꂽ�������\����b�ɍ쐬�����p���������\�����W�F���h�i�x�����j���t�����Ƃ���������������Ȃ��ł��낤�B |

| �ǐL�F���̊܂݉v�Ȃǂ́u���p�����v�\�����ɂ܂킹�鑍�z�����܂��āA���Ɉ����������͈͓̔��Ɏ��܂�悤�Ɋ��Ă��Ȃ���A�s�Ǎ������肷��Ƃ����t�Z���܂���ʂ��Ă���B���������ď��p��������s�Ǎ������͎��{����Ȃ��B���������u���p�����v�Ƃ������t���́A�u���p�������Ȃ���Ώ��p���Ȃ��v�Ƃ����X�^���X�m�Ɏ������Ă���B���̏؋��ɁA�s�Ǎ��c���������Ă���̂Ɉ����̑��z������A�Ƃ�������Ȍ��ۂ��������Ă���B���|�t�H�P�O�����ɖؑ������i���Z�R���T���^���g�j����e���Ă��镶�͂ł���B���͉����āA�s�Ǎ�������扄���Ă���Ɣᔻ���Ă���B ���p�����͈͓̔��ŏ��p���ď�����扄�����Ă���Ƃ��Ă��邪�A��Ɖ�v�����A��v���s�A���@�A�،�����@�i���{�̏ꍇ�K�����₽�瑽�����ɋ@�\���Ȃ��j�ł͔F�߂��悤���A�P�ǂȂ鍑���̊��o���炷��Ε����ł��낤�B �č���v��ł�����c���̈������T����͐��������\���z (Net realizable value) �Ŏ����Ȃ���Ȃ炸�����ɊY������B ��s�A�ē����A�č��l�̊W�҂́A�����̑Ή��͎~�߂ĐM���̂��߂ɖ{�C�ɂȂ��āA���ꂼ�ꂪ�Ɨ����āu�M�������v�Ƃ͉����v����{����l�������K�v�����낤�B ��v�Ƃ͏��J���ł���ǎ҂����݂��ǎ҂̐M���Ȃ���Ȃ�Ȃ��B�Ƃ�P����ɂȂ������ɐM���͕���B�o�ς͐M������b�ɂ��Ă���B���Ɏ��{�s��ɂ͐M���ł���d�g�݂��K�v�ƂȂ�B ���̃z�[���y�[�W���f�ڂ����͕̂s�Ǎ���肪������n�߂��U�N�O�ł���B���Ȃ����͉������Ȃ��B�Q�O�O�Q�N�R�����ɂ͑���s�͕s�Ǎ��̒lj������Ƌ��Z���i�̎�����v�̊܂ݑ������ŐԎ����Z�ɓ]�����z�����Ȃ����j�Ɠ`���Ă���B |

�Q�O�O�Q�N�S���P�Q���A���Z���͎�v�P�R�s�́u���ʌ����v�̌��ʂ����\�����B�u���ʌ����̌��ʌ��\�ɍ��킹�Ď�v�s���S��12���Ɍ��\����14�N�R�����̍������e������ƁA���Ȏ��{�䗦�͍��ۊ�s�ɂ��Ă͂W���A������s�ɂ��Ă͂S����傫�����鐅���ƂȂ錩�ʂ��ł���A���ʌ����̌��ʂ܂��Ă���s�̌��S���ɖ��͂Ȃ��B�v�Ƃ��Ă��܂��B�ڍׂ́u��v�s�ɑ�����ʌ����̌��ʂɂ����v����сu��v13�s�ɂ�镽��14�N�R�����̍������e�̌��\�T�v�ɂ����v���Q�Ƃ��Ă��������B

| �����P�S�N�R�����̍������e�̊T�v�i��v�P�R�s�j�E�E�E2002�N4��12�����\ | |||||||

| �i���~�E���F�v���͒P�́j | |||||||

| ���̑� | |||||||

| �L���،� | |||||||

| �����Ɩ����v | �]�����z | ���Ȏ��{�䗦 | |||||

| �i���P�j | �s�Ǎ������� | �������v | �i���R�j | �i���S�j | |||

| �i�݂��فj | ��ꊩ�� | 3,500 | ��10,500 | �� 4,100 | �� 2,400 | 10%�䔼�� | |

| �x�m | 3,800 | ��5,200 | �� 1,300 | �� 3,100 | 10%�䔼�� | ||

| ���� | 2,100 | ��6,600 | �� 3,900 | �� 3,200 | 11%��O�� | ||

| ���c�M�� | 670 | ��1,800 | �� 1,800 | �� 400 | * 10%�䔼�� | ||

| �i�l�s�e�f�j | �����O�H | 4,700 | ��5,000 | �� 2,400 | 500 | 10%��O�� | |

| �O�H�M�� | 1,550 | ��1,850 | 10 | �� 250 | 10%��㔼 | ||

| �i�t�e�i�j | �t�e�i��s | 4,900 | ��10,650 | �� 2,850 | 2,000 | 10%�䔼�� | |

| �t�e�i�M�� | 1,200 | ��2,050 | �� 1,250 | �� 1,100 | * 9%�䔼�� | ||

| �O��Z�F | 11,800 | ��15,500 | �� 3,200 | �� 4,900 | 11%�䔼�� | ||

| �i��a��g�c�j | ������ | 1,900 | ��5,300 | �� 5,700 | �� 200 | * 8%�䔼�� | |

| ��a | 1,140 | ��4,000 | �� 4,300 | �� 480 | * 8%��O�� | ||

| �����O��M�� | 1,550 | ��1,700 | �� 2,900 | 0 | * 10%���x | ||

| �Z�F�M�� | 1,500 | ��1,100 | �� 400 | �� 900 | 11%�O�� | ||

| �P�R�s�v | 40,310 | ��71,250 | �� 34,090 | �� 14,430 | 10%�䔼�� | ||

| �� 78,100 | �i���Q�j | ||||||

| �i��1�j�u�����Ɩ����v�v�́A�u�Ɩ����v�{��ʑݓ|�������J���z�v�̌v���B(��a��s�y�ѐM����s�́A�u�M������s�Ǎ��������v���܂ށB) | |||||||

| �i��2�j�������ɏ��ł������C��s�����܂߂��ꍇ�̌v���B | |||||||

| �i��3�j���̑��L���،��]�����z�͌���������̌v���B | |||||||

| �i��4�j�u���Ȏ��{�䗦�v�́u*�v�͍�����s�B | |||||||

| �i��5�j��a��s�́A��a��M����s���܂߂�Ǝ��Ȏ��{�䗦��8%�䔼�B�����O��M����s�́A�O��A�Z�b�g�M����s���܂߂�Ǝ��Ȏ��{�䗦��10%�䔼�B | |||||||

| �o�W�F���Z���F | �����P�S�N�R�����̍������e�̊T�v�i��v�P�R�s�j��� | ||||||

��s�̋��z�ȌJ���ŋ����Y�͎����\���H�i�O�Q�N�R���j�Q�ƁB

2005�N5��25���A����s�O���[�v��05�N3�����̌��Z�\�����B����s�E���Z�V�O���[�v�͂Q�O�O�T�N�R�������Z���s�Ǎ������������z�������ƂŁA�e�s�Ƃ��u�U�߂̌o�c�v�ɓ]����\�����B����������e�[���i�l��������j���삪����Ƃ݂Ă���A�Z��[�������҃��[���A������ƌ����Z���ł̋����͈�i�ƌ������������B

���Z�������̌��ʁA�s�Ǎ�������啝�ɐςݑ������t�e�i�z�[���f�B���O�X���T�T�S�T���~�̍ŏI�i�����j�Ԏ��ɂȂ����B�Ԏ����Z�͂S���A���B�������A�_�C�G�[�A�勞�A�~�T���z�[�������s�Ǎ��̏����ɓ��ݐ������Ƃ���A�s�Ǎ��䗦���O�S�N�X���̂X�D�S������A�����ڕW�i�U�D�S���j�ȉ��̂S�D�P���ɒቺ�B�O��Z�F�t�B�i���V�����O���[�v���s�Ǎ�������ς݂łQ�R�S�Q���~�̍ŏI�Ԏ��ɂȂ����B

�@����A���̂T�O���[�v�͕s�Ǎ�������p�̌y���ȂǂōŏI�����ɂȂ����B�V�O���[�v�S�̂̋Ɩ����v�͂R���X�O�O�O���~�A�s�Ǎ����������͂P���X�O�O�O���~�B�Q���A���Ŗ{�Ƃ̂������������Ɩ����v���A�s�Ǎ������̃R�X�g������A���{�̋��Z�E�̂��т��ƂȂ��Ă����s�Ǎ����ɋ��������B

�@���{�����̂��߂V�O���[�v�ɑ��z�P�O���~���������ꂽ���I�����ɂ��ẮA�݂��كt�B�i���V�����O���[�v���O�U�N�x���Ɋ��ς�����j�������ȂǁA�ԍςɌ������������{�i���B�u�������S�Ȃ����ρv�������ɑ��������ł��邩������邱�ƂɂȂ�B�����V��2005�N5��25���y�˓c�����z

| 2006�N3���� �ŏI���v |

2005�N3���� �ŏI���v �s�Ǎ����� �I���N�x |

2004�N3���� �ŏI���v |

2003�N3���� �ŏI���v |

2002�N3���� �ŏI���v |

������ ���� |

��� �T�v |

�A�� ���Z |

�h�q ��� |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �݂��كt�B�i���V�����E�O���[�v�@ (2003�N3��12����蓌�؏��) |

6,499 | 6,273 | 4,480 | ��23,771 | ���� | ��� | ���Z | �h�q | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �݂��كz�[���f�B���O�X | ��11,620 | ���� | ��� | ���Z | �h�q | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ��ꊩ�� | ��4,233 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �x�m | ��1,122 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ���{���� | ��4,474 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �݂��كA�Z�b�g�M�� | ��1,791 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �O��Z�F�t�B�i���V�����E�O���[�v�@ (2002�N12�����) | 6,868 | ��2,342 �s�Ǎ����� |

3,011 | ��4,653 | ���� | ��� | ���Z | �h�q | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �O��Z�F��s | ��4,638 | ���� | ��� | ���Z | �h�q | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �O�H�t�e�i�t�B�i���V�����E�O���[�v 2005�N10���t�e�i�ƌo�c���� |

11,817 | 3,384 | 4,825 | ��1,614 | ��1,523 | ���� | ��� | ���Z | �h�q | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �����O�H | 439 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �O�H�M�� | ��876 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �t�e�i�z�[���f�B���O�X 2005�N10���O�H�ƌo�c���� |

��5,545 �s�Ǎ����� �Ɍ��o�c���� |

��3,756 | ��6,089 | ��11,464 | ���� | ��� | ���Z | �h�q | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �t�e�i��s | ��4,088 | ��10,147 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �t�e�i�M�� | 332 | ��1,317 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �肻�ȃz�[���f�B���O�X | 3,832 | 3,655 | ��14,158 | ��8,376 | ��10,406 | ���� | ��� | ���Z | �h�q | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������ | ��5,922 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ��a | ��3,366 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �O��g���X�g�E�z�[���f�B���O�X | 1,196 | 940 | 797 | ��967 | ��2,849 | ���� | ��� | ���Z | �h�q | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �Z�F�M����s | 1,000 | 968 | 739 | ��729 | ��424 | ���� | ��� | ���Z | �h�q | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ���v | 31,212 | 7,335 | ��4,061 | ��46,199 | ��42,924 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2005�N3�������Z���l�͓ǔ��V���ɂ��B2006�N3����6���s�D���Z�@�Q�� �t�e�i�̑���s�Ǎ��́u�_�C�G�[�v�A2005�N9��30���Č���Ƃ��đS��55�X�ܕ������\�i�u�_�C�G�[�v�j���[�X�@�Q�Ɓj �o�W�F2004�N3���͋��Z�����܂Ƃ߂��u��v�s�̕���16�N�R�������Z������x�[�X���v (�o�T)���Z�Z�M(����16�N5��24�����\) �u��v�s�̕���1�V�N�R�������Z������x�[�X���v�E�E�s�Ǎ������ŏI�N�x |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �肻�Ȍ��I���������i�Q�O�O�R�N�T���P�V���y�j���j | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �Q�O�O�R�N�T���P�V���y�j�������ŁA�V���e�Ђ́A�u�肻�Ȃg�c�꒛�~�K�͂̌��I����������v���v�ƕ��B�O���P�U�����j���̏I�l�͂T�W�~�ł������B �Q�O�O�Q�N�X�����Ԍ��Z�Ŗ�W�R�O�O���~�v�サ�Ă����J���ŋ����Y�̌v��\�͂ɂ��āA�Q�O�O�R�N�R�������Z�ɍۂ��A��v�č��l����^�`�̈ӌ�������A�v���������ƁA�����Ɩ��ɋ��߂��Ă��鎩�Ȏ��{�䗦�S�������荞�ދ��ꂪ�������ƕĂ���B���I�����̐\���z�͒肩�ł͂Ȃ��B�P�V���A���{�́A�a���ی��@�P�O�Q���P����P���i���L�Q�Ɓj�Ɋ�Â��āu���Z��@�Ή���c�v�����W�����I���������Ȃǂ����߂�B �P�V���̗[���ł͌��I���������z�͂Q���~�ɂȂ�͗l�Ƃ��Ă���B�u�肻�ȁv�Ɋւ����f���������������@�Q�� ���Z����l�́u�肻�ȋ�s�ɑ���u�o�c�Ď��`�[���v�̐ݒu�v���s���������̃I�u�U�o�[�Ȃnjo�c�Ď������B �T�������ĂP�X�����j���A���ڂ��ꂽ�،��s��͍ň��l�S�V�~�A�I�l�S�W�~�ƂȂ����B�������z�Q�V�P�R���~�B �a���ی��@�P�O�Q���F �掵�́@���Z��@�ւ̑Ή� �i���Z��@�ɑΉ����邽�߂̑[�u�̕K�v���̔F��j ��S��� �@���t������b�́A���̊e���Ɍf������Z�@�ւɂ��ē��Y�e���ɒ�߂�[�u���u�����Ȃ���A�䂪�����͓��Y���Z�@�ւ��Ɩ����s�Ă���n��̐M�p�����̈ێ��ɋɂ߂ďd��Ȏx�Ⴊ�����邨���ꂪ����ƔF�߂�Ƃ��́A���Z��@�Ή���c�i�ȉ����̏͂ɂ����āu��c�v�Ƃ����B�j�̋c���o�āA���Y�[�u���u����K�v������|�̔F��i�ȉ����̏͂ɂ����āu�F��v�Ƃ����B�j���s�����Ƃ��ł���B �� �@���Z�@�ցi�����Ɍf������Z�@�ւ������B�j�@���Y���Z�@�ւ̎��Ȏ��{�̏[���̂��߂ɍs���@�\�ɂ�銔�����̈����i�ȉ����̏͂ɂ����āu��ꍆ�[�u�v�Ƃ����B�j �� �@�j�]���Z�@�֖��͂��̍��Y�����č������ς��邱�Ƃ��ł��Ȃ����Z�@�ց@���Y���Z�@�ւ̕ی����̂ɂ��ی����̎x�����s���Ƃ��ɗv����ƌ����܂���p�̊z����ƌ����܂��z�̎��������i�ȉ����̏͂ɂ����āu��[�u�v�Ƃ����B�j �O �@�j�]���Z�@�ւɊY�������s���ł��āA���̍��Y�����č������ς��邱�Ƃ��ł��Ȃ����́@��S�\��������S�\����܂ł̋K��ɒ�߂�[�u�i�ȉ����̏͂ɂ����āu��O���[�u�v�Ƃ����B�j �Q �@���t������b�́A�J�����ɖ��͘J�����ɘA����ɑ��ĔF����s�����Ƃ���Ƃ��́A���炩���߁A�����J����b�̈ӌ����Ȃ���Ȃ�Ȃ��B �R �@��O���[�u�ɌW��F��́A��[�u�ɂ�Ă͑�ꍀ�̎x���������邱�Ƃ��ł��Ȃ��ƔF�߂�ꍇ�łȂ���A�s�����Ƃ��ł��Ȃ��B �S �@���t������b�́A��ꍆ�[�u�ɌW��F����s���Ƃ��́A���Y�F��ɌW����Z�@�ւ���S���ꍀ�̐\���݂��s�����Ƃ��ł���������߂Ȃ���Ȃ�Ȃ��B �T �@���t������b�́A�F����s���Ƃ��́A���̎|�y�ѓ��Y�F�肪��ꍆ�[�u�ɌW����̂ł���Ƃ��͑O���̋K��ɂ���߂������Y�F��ɌW����Z�@�y�ы@�\�ɒʒm����ƂƂ��ɁA����ɂ��A������������Ȃ���Ȃ�Ȃ��B �U �@���t������b�́A�F����s���Ƃ��́A���Y�F��̓��e������ɕ��Ȃ���Ȃ�Ȃ��B

�E������Ђ肻�ȋ�s�ɑ��鎑�{�����̌��蓙�ɂ����E�E �� �Z �� �E�u�o�c�̌��S���̂��߂̌v��v�̊T�v�E�E�肻�ȃz�[���f�B���O�X�@�肻�ȋ�s �E�o�c�̌��S���̂��߂̌v���E�E�肻�ȃz�[���f�B���O�X�@�肻�ȋ�s �o�c�̌��S���̂��߂̌v���67�y�[�W�ɋL�ڂ��ꂽ�i�}1-2�j���v�����i�A���x�[�X�j�肻�ȃz�[���f�B���O������15�N3�������̌J���ŋ����Y��5229���~�ɑ��A���{�����3108���~�ł���B�����P�T�N�R�����ɉ�v��̌������i�ň��O�����j5241���~�ɌJ���ŋ����Y�̏��p�z�R�O�O�V���~�Ɏ�̐ŋ��Ə������厝���������Z���ē�������8376���~�ƂȂ��Ă���B ����A16�N3��������19�N3�����܂ł�4�N�Ԃ̎��v�����݂Őň��O���v�́A�P�U�N�R�������炻�ꂼ��662���~�A1652���~�A1472���~�A1264���~�Ɨ��v���v�シ�錩���݂Ƃ��Ă��邪�A�@�l�œ����͐\���Ŋz����ѐŌ��ʂ̒����z�͂Ȃ��ň��㓖�����v�����z�v�コ��S�z�z���\���v�Ƃ��Ă���i�o�c�̌��S���̂��߂̌v���́i�}�\1-1�j���v�����y�ьv��u�肻�ȃz�[���f�B���O�X�v61�y�[�W�Q�Ɓj�B �����P�T�N�R�����̉�v��̌�����5241���~�������̗��v�Ƒ��v�ʎZ���A�����āA5229���~�̌J���ŋ����Y�������̗��v�Ƒ��E�ł���������Ɖ��肵�Ă���B�܂�A�J���ŋ����Y5229���~/�����ŗ���40����13072���~�ň��O�̋��z�{��v��̌�����5241���~�����v18313���~�������R�N�Ԃ̉ېŏ����Ƒ��E�ł���Ƒz�肵�����Z�Ɛ�������Ă��邪�A �@�R�N�Ԃ̐Ō��ʂ����Y�v�サ���������͂���̂��낤���A �A�R�N�Ԃɍ�����������Ƃ��Ă������\�Ƃ��Čv�サ���J���ŋ����Y5229���~�̋��z���̂��̂��K���ł���̂��A ���\���ꂽ�������猩��ƁA�i�����R�N�Ԃ̗��v662���~+1652���~+1472���~��3786���~�}�C�i�X�i-�j��v��̌�����5241���~�̏����̗��v�Ƃ̑��E���ېŏ����i�V�̂��ߐŌ��ʃi�V�j�A�ƂȂ�B ��L�̂悤�ɏ����R�N�Ԃ̎��v�����݂��������5229���~�̌J���ŋ����Y���v�サ�Ă������Ƃ͐����͂Ɍ�����B�����P�T�N�R�����ɂ͗\�z�ł��Ȃ��������z�ȑ������v�サ�A�����āA�R���A�����đ����ƂȂ�A�����̌��ώ��v�̕s�m�萫����ь��ς̐M�������@����������Ă���ɂ�����炸�A�����R�N�Ԃ̌����ݎ��v����b�ɌJ���ŋ����Y���v�シ�邱�Ƃ͏펯�I�ɂ͍l�����Ȃ��B�Ⴆ�A�����R�N�Ԃ̐ň��O���v���v3786���~����b�ɂ��Ă��i3786���~�w�����ŗ�40�����j1514���~�̌J�z���������Ɋւ���J���ŋ����Y�����v��ł��Ȃ��B ���̂悤�ȏŌJ���ŋ����Y���v�コ���͕̂s�v�c�ł���B���̔ᔻ�����킷���߂ɁA�����Ɩ��ɋ��߂��Ă��鎩�Ȏ��{����4���i���ۋƂ̏ꍇ��8�������߂���j�̖�R�{�ɂ��Ȃ�12���̎��Ȏ��{�����ƂȂ鋐�z�Ȍ��I�����̓������s����Ǝv���Ă���ނ����Ȃ����Z���e�ł���B���z�Ȍ��I���������ɂ���Ĕ�r�I�d�v�������ꂽ�i�����Z���̑_���ł��낤�j��5000���~�̌J���ŋ����Y�͂��Ă̕s�Ǎ����l���Ђ��ɂȂ낤�B���N����̏����𒍖ڂ��Ă����K�v������B���Ă̔j�]��s�̂悤�ɏ��p�~�Ƃ͂Ȃ�Ȃ��̂ŁA����ЂƂ��č������͌p�����ĊJ�������B �����P�T�N�U���P�R���ɁA����15�N�T��17���i�y�j18�F30�`19�F00�J�Â̑�P����Z��@�Ή���c�c���^�����\���ꂽ�B���̉�c�ɒ�o���ꂽ�����S�u����15�N3�������_�̎��Ȏ��{���̏v�ɂ́A�肻�ȋ�s�̘A���ݎؑΏƕ\�A���v�v�Z���A��P���̒P�ƑݎؑΏƕ\�A���v�v�Z�����܂܂�Ă��邪�J���ŋ����Y�������ƍ����߂ł���͒N�̖ڂɂ����炩�ł���B �����P�T�N�U��27���A���Z�����u���ƍč\�z�v��̔F���v���s�����B �u������Ђ肻�ȃz�[���f�B���O�X�A������Ђ肻�ȋ�s����A����15�N�U��23���t�Œ�o���ꂽ�u���ƍč\�z�v��v�ɂ��āA�Y�Ɗ��͍Đ����ʑ[�u�@��R���P���̋K��Ɋ�Â��R���������ʁA���@��Q���Q����P���ɋK�肷�鎖�ƍ\���ύX�y�ѓ�����Q���ɋK�肷�鎖�Ɗv�V���s���҂Ƃ��ē��@�ɒ�߂�F��v�������ƔF�߂��邽�߁A�U��27���t�Ŏ��ƍč\�z�v��̔F����s�����B�v�Ƃ��Ă���B |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

�肻�ȁA�Ԏ��P���~�K�́@�s�Ǎ������Œ��Ԍ��Z(�Q�O�O�R�N�X���j ��T�̒����icorrection of errors)�̎��� �i2005�N5��23���A�j�`�C�w�����u�ۗL�y�n�̊܂݉v���v�Z���Y�ꂽ�~�X���������v�Ƃ������֒����������ᔭ���j (2006�N2��14���A������Ё@�{�@�s���o���ɂ�����P�����W���X�_�b�N�֒�o) �i2006�N3��22���A�č�����m�d�b���u�q��Ђ̉ˋ����v�ők�y�C���A�Q�O�O�U�N�U���Q�Q���k�y�C�����j (2006�N12��18���A�����R�[�f�B�A���O���[�v���r�o�b�̘A�����O����k�y�C��) �i2008�N12��25���A�r�b�N�J�������r�o�b�֖{�Ѓr�����n�ők�y�C���j |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �Q�O�O�R�N�X���Q�S���A�����ʐM�̋L���Ƃ��āw���I�����̒��������肻�ȃz�[���f�B���O�X�i�g�c�j�̍��N�X�����ԘA�����Z�̍ŏI�Ԏ����P���~�K�͂ɒB���錩�ʂ��ł��邱�Ƃ��Q�S�����炩�ɂȂ����B

�@���ݐi�߂Ă��鎑�Y�̍��茵�i���ŁA�P����s�̕s�Ǎ������z���啝�ɑ����đ������c��ނ��߁B���̈�Y�𑁊��ɏ������邱�ƂŁA�O���[�v�̍ďo����ڎw���B

�@�肻�Ȃ͊č��@�l�g�[�}�c�ɑݏo���̍č�����ϑ������B���̌��ʁA�s�Ǎ��ɕ��ނ��������啝�ɑ����A��P�T�O�O���~�Ƒz�肵�Ă����s�Ǎ������z���P���~�K�͂ɑ�����B

�@�肻�ȋ�s���V�O�O�O���~���x�A�ߋE����s���Q�O�O�O���~����Ԏ��ƂȂ�A�肻�Ȃg�c�̎��Ȏ��{�䗦�͌��݂̖�P�Q������V�����x�ɒቺ���錩�ʂ��B

�@�肻�Ȃg�c�����N�U���ɔ��\�����Ɛь��ʂ��ł́A�X�����Ԋ����Q�Q�O���~�A���N�R�����łU�R�T���~�̍ŏI���v��\�z���Ă����B�O���[�v���Y�̍č���͂P�O�����߂ɂ��I������j�ŁA�P�O���ɂ��Ɛт������C������B�i�����ʐM�j

[�Q�O�O�R�N9��24��12��30���X�V] �x�ƕ��B �т�����V�ł���B���Y�̍��茵�i�����s�Ǎ������z���P���~�K�͂ɑ������Ƃ����̂������Ƃ���Ȃ�A����15�N3�������̎��{�����3108���~�ł������̂ŁA�Q�O�O�R�N�R�����Ŏ��������߂ł��������ƂɂȂ�B���ʌ��������Ă������Z�����A�\���Ȑ������Ȃ��Q���~�߂����z�Ȍ��I�����̓����͍ٗʍs����f�i�Ƃ����A�K���Ƃ����č��ӌ��ɂ͎ߑR�Ƃ��Ȃ����̂��c�����B �Q�O�O�R�N�P�O���P�O���A���{�o�ϐV���́A�����ȃO���[�v�̌o�c���v�̑S�e�����炩�ɂȂ����Ƃ��āu�肻�ȍŏI�Ԏ��P�D�V���~�v�̌��o���Ŏ��̂悤�ɕ����B�i�A���x�[�X�j�肻�ȃz�[���f�B���O������15�N�i�Q�O�O�R�N�j3�������̌J���ŋ����Y��5,229���~�ɑ��A���{�����3,108���~�ł���B

��L�̑����̓��e�ł��A�S���ȍ~�̐V�o�c�w�����������������ł͂Ȃ��i�R���ȑO�̑��v�v�Z���Ɍv�コ���ׂ������j�B�܂�A���ۊ�Ō���A�Q�O�O�R�N�R�����܂łɏ������ׂ�������扄�������������v�������A�V�o�c�w���K���ȕ]���ɒ��������̂Ɖ��߂ł���B�܂���T�̒����icorrection of errors)�Ȃ̂ł���B���������āA�Q�O�O�R�N�R�������_�ł̓K���ȍ�����Ԃ��ēx�\���i���������������j���Ȃ����ׂ��ł���A���o�c�w�����������Ă��Ȃ��������X�����̒��ԑ��v�v�Z���Ɍv�シ��͕̂s�����Ȃ̂ł���B ���ۊ�łQ�O�O�R�N�R�������_�ł̓K���ȍ�����Ԃɍēx�\�����Ȃ����i���������������j�ƁA�@���ʌ����͉��ł������̂��A���̋�s�����l�̏ɂ���̂ł͂Ȃ����Ƃ����^�O�����܂�A�A�Q���~��̌��I�����̒������ǂ̂悤�ȍ����ōs��ꂽ�̂���薾�m�ƂȂ낤�B�Q���~�̌��ł𒍓������ȏ�A�K���ȊJ���ɂ������ӔC���炢�͉ʂ����ė~�������̂ł���B�������A���݁A���{���ĕ\���irestatement)�����߂鍑�ۓI�ȉ�v����̗p���Ă��Ȃ��̂ł���B ���Ȃ݂ɁA���ׂ̍��؍��̉�v��ł͑�P���u��v�����̕ύX����ь�T�̒����v�iSKAS No. 01 : Accounting Changes and Correction of Errors�j�Ƃ��Ăقڍ��ۊ�ɐ������Ă���B �����̊�Ɖ�v��ł́A���L�̒ʂ�A���ۊ�ɏ������Ă���B

�Ȃ��A���ۉ�v��ł��A��v���j�̕ύX�iChange in accounting policy�j�̏ꍇ���A��T�̒����icorrection of errors)�Ɠ��l�A���Ԕ�r���\�ɂ��邽�߁A�V���ȉ�v���K�p���ĉߋ��̍������\���ĕ\�����Ȃ����irestatement�j�܂��B �č��ł��ގ����Ă������A2005�N6��1���A�č�������v��R�c��i�e�`�r�a�j�́A�]���̂`�o�a�ӌ���20���Ƃr�e�`�r3�����܂Ƃ߂āA�r�e�`�r154���u��v��̕ύX�ƌ�T�̒����iAccounting Changes and Error Corrections�j�v�����\���A���ۉ�v��ƈ�v�������B �Q�O�O�S�N�P���P�R���A�č��q���[�����E�R���T���e�B���O�E�O���[�v�́A�č��،�����ψ���i�r�d�b�j�ɓo�^���ꂽ����Ƃ̔N��������юl���������Q�O�O�R�N�x�u��T�̒����v�̕��͌��ʂ����\�����B����ɂ��ƂQ�O�O�R�N�x�͂R�Q�R���̉�v��̌�T�ɂ������ifinancial restatements�j���r�d�b�ɒ�o���A�Q�O�O�Q�N�x�̂R�R�O������������Ă���B�Q�O�O�R�N�x�ɂ�����u��T�̒����v�̃g�b�v�́A�ݓ|�������₽�ȉ����Y�̒����������Ȃǂ̋������ۂɊւ���������ς̌��Ɋւ�����̂ŁA�Q�ԖڂɎ��v�F���ɌW���T�̒����ł���B�Q�O�O�Q�N�x�ł͎��v�̔F���Ɋւ����T�̒������g�b�v�ł������B�i�v���X�E�����[�X�@�������ʃT�}���[�@�Q�Ɓj 2005�N1��2�O���A���Ђ́A2004�N�x�́u��T�̒����v�̕��͌��������\�B2004�N�x��414���ŁA�O�N��323��������Q�W���̑����ƂȂ�ō��ƂȂ����B���e�ʂł́A���v�F���̌��i�P�U���j�A�X�g�b�N�I�v�V�������܂ފ��厝���̌�v��i�P�U���j�A�������̌��ς��v��i�P�S���j�A�s�K�Ȏ��Y�v��i�W���j�A���ȉ����Y�̌�v��i�S���j�ƂȂ��Ă���B

2006�N7���A�č���v�����@�i�f�`�n�j�́A�u2002�N�̑k�y�C���v�̍X�V�łƂ��āu2006�N�̑k�y�C���̌����v�����\�����B

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

�Q�O�O�R�N�P�P���Q�W�����j���[���ŁA�u�V���e���́A������s�Ɍ��I�����P���~���v�u�ꎞ���L���ցv�u�O�����͍����߁E���Z���ʒm�v�ƕ��B�L���ɂ��ƁA�u���Z���͂X���Ɍ����ɒ��肵�R�������_�̎��Y�בݓ|�������̕s�����w�E�B�J���ŋ����Y�̉ߑ�v����w�E�����B���̌��ʂ����ׂČ��Z�ɔ��f������Q�O�O�R�N�R�����̎��Ȏ��{�䗦�͂P���߂��}�C�i�X�ɉ�����B���Z���͎�̍����߂Ɣ��肵���B�v�ƕĂ���B�@

�ɂ��A�u������s�̈ꎞ���L�������� �v�Ƒ肵�āw�@���{�͂Q�X���i�y�j���j��A������s���X�����łP�O�Q�R���~�̍����߁i���Ȏ��{�䗦�}�C�i�X�R�E�V�Q���j�Ɋׂ����Ƃ��āA�a���ی��@�P�O�Q���Ɋ�Â��āA���Z��@�Ή���c�i�c���E����j�����@�ŊJ���A�ꎞ���L���i���ʊ�@�Ǘ��j���邱�Ƃ����߂��B

�@��s�̈ꎞ���L���́A���Z�Đ��@�Ɋ�Â����{�����M�p��s�Ȃǂ̗Ⴊ���邪�A�n����s�ł͏��߂āB�j�����ɔ������I�����̒����z�́A�ŏI�I�ɂP���~���ɖc��ތ��ʂ����B����̗a���͑S�z�ی삳��A����͏T�����ȍ~���ʏ�ʂ�c�Ƃ𑱂���B

�@���{�͏T�����̂P�Q���P���ɁA����̈ꎞ���L��������Ɍ�������B�����ɁA�a���ی��@�\�́A��������Ђ̂�������t�B�i���V�����O���[�v���ۗL���鑫��̑S�������[���~�ŋ����擾���A���̊Ǘ����ɑg�ݍ��ށB���Z���͑���ɑ���Q�O�l�̌o�c�Ď��`�[����ݒu���A����̌o�c���������I�Ɉ���B��������e�f�̓�����i�Ђ��́j�P���i�悵�����j�В��i���⓪��j�猻�o�c�w�͋߂����ӎ��C���A������̐V�o�c�w���O������w������B���Z�����h������o�c�Ď��`�[���́A�����ɁA�M���Z�@�ւ�T���B����������M���Z�@�ւɏ��n������A�����������肷��ہA���I���������������i���ɂȂ�B

�@��@�Ή���c�ɐ旧���A����Ǝ�������Ђ̂�������e�f�͓����ߌ�A�Վ��̎��������J���A���Z���ɑ��āA�P�O�Q�R���~�̍����߂ƂȂ�X�����Ԍ��Z��A�u���Y�ō������ς��邱�Ƃ��ł����A�a���Ȃǂ̕����߂����~���鋰�ꂪ����v�Ɛ\���o���B���Z���́A���₪�����߂ƂȂ�A���Ȏ��{�䗦���R�����̂S�E�T�S������啝�ɒቺ���A�X�����̓}�C�i�X�R�E�V�Q���ɂȂ������߁A�j�����F�肵���B

�@����́A���Z�������ő啝�ȕs�Ǎ��̈������ĕs�����w�E���ꂽ��A�č��@�l�ɁA�s�Ǎ������Ŕ[�߂��ŋ��������߂��Ă���Ƃ݂Ȃ��Čv���������ł����J�艄�אŋ����Y�P�Q�O�W���~�̑S�z�����������߂�ꂽ���ʁA�X�����ō����߂Ɋׂ����B�i�ǔ��V���j�x

�x���������j���[�X�@�Q��

�i���j��������t�B�i���V�����O���[�v�i�R���ݗ��j���P�P���Q�W���i���j���̍ŏI�����́A81�~�i�O����25�~��

(-23.58%)�A�������z��71,769�S���~�ł������B�@�@�@�Q�X���i�y�j�j���L������ɂ��ė��|�X�g�ցB�u�肻�ȁv�ƈقȂ芔�͎��������l�ցB

�������A�P�Q���Q�T���A���l��s�o�g�̒r�c�����V����ƂȂ�A�����A��������e�f�������n�قɉ�ЍX���葱���J�n���������Ƃɂ��A�����،���������Q�O�O�S�N�P���Q�U���Ɂu��������e�f�v�̏��p�~������Ɣ��\�����B�P�Q���Q�U������P���Q�T���܂Ő����|�X�g�Ŏ���𑱂��邻���ł��B

�Q�O�O�R�N�R�����̘A�����Z���͎��̒ʂ�B�@�A����������@�@������s�@��������@�Q��

| ���Ȏ��{ | 77,788 | �S���~�@�������� 67,263�T����i����������������66,641�j |

| �J���ŋ����Y | 141,622 | �S���~�@���Ȏ��{�̂P�D�W�Q�{�v�サ�Ă����B�O�R�N�X�����Ԍ��Z�ł��ׂĎ�������B |

��ʓI�ɍl���āA�ُ�ȌJ���ŋ����Y�̌v��ł������B�č��@�l�̓K���ӌ��̍��������ڂ���悤�B

�Q�O�O�R�N�i����15�N�j11��29���A�����A���Z�S����b�A���Z������������Ȃ�����Q����Z��@�Ή���c�c���v�|���P�Q���Q�T���Ɍ��\���ꂽ�B����ɂ��ƁA���Z���͎��̂悤�ɑ�����s�͂P�T�N�R�������_�ō����ߏ�Ԃł������|�q�ׂĂ���B

�u�i���Z���j�����\���グ��B 15�N3�������Z�ɂ����ẮA������s�̎��Ȏ��{�䗦�͒P�̂�4.54���ƂȂ��Ă���B���Z���́A����9��2������11��11���܂ŁA15�N3����������Ƃ��闧�����������{���A���̎��Y���e���ɂ��Ď��Ԕc�����s���A11��27���ɁA���s�ɑ��������ʂ̒ʒm���s�����B���Y�������ʂ܂����lj����p�E�����z����O��Ƃ���A15�N3�������_�ɂ����ē��s�́�233���~�̍����߂ƂȂ��Ă����ƌ����܂��B���̌��ʁA���Ȏ��{�䗦�́�0.7���ƌ����܂��B

�v

| �������⁄�ŏI�Ԏ��V�W�O�O���~�v��ց@�Q�O�O�S�N�R�������Z�� | |||||||||||||

| �@�@�Q�O�O�R�N�P�P���Ɍo�c�j���Ĉꎞ���L�����ꂽ������s���A�O�S�N�R�������Z�Ŗ�V�W�O�O���~�̍ŏI�Ԏ����v�シ������ōŏI�������Ă��邱�Ƃ��X���A���������B�T���ɂ����\����B�O�R�N�X�����Ԋ��͂P�W�U�Q���~�̍ŏI�Ԏ����������A�V�o�c�w�ɂ��s�Ǎ������̌��i���Œlj��������c��B����ɔ����A���������X�����Ԋ��̂P�O�Q�R���~�����V�O�O�O���~���x�ɖc��ތ��ʂ��B �@���͗a���ی��@�\��ʂ��ē��s�̑S�������O�~�ŋ����擾���u���ʊ�@�Ǘ���s�v�Ƃ����B�s�ǎ��Y������@�\�i�q�b�b�j�ɐ蕪������A�M�ɂȂ���Z�@�ւȂǂ�T���A������c�Ə��n�Ȃǂ̕��@�ň����p���ہA���I�����𓊓����A�����߂���������B�啝�ȐԎ����Z�ɂ��A���I�����̓����K�͂�ŏI�I�ȍ������S�������̌����݂��c��ދ��ꂪ�o�Ă����B�y�g���G���z�i�����V���j [�Q�O�O�S�N6��9��20��8���X�V] Google���������ˁu������s�j�����v 11�����o�ߌ�́A2004�N10��8���A���Z���́A�u���ʊ�@�Ǘ��J�n����̌������ɂ����鑫����s�̎��Y�y�ѕ��̏ɂ����v�Ƃ��āA������s�ɂ��āA���ʊ�@�Ǘ��J�n����̌������i����15�N12���P���j�ɂ����鎑�Y�y�ѕ��̏�(�ݎؑΏƕ\)������Ɍf�ڂ��܂����B ���{�̕��͎��̒ʂ�ł���B�i�P�ʕS���~�j�@�J���ŋ����Y�̑S�z���p�ƁA�s�Ǎ��̒lj����p���܂܂�Ă���͗l�B

|

| ���Ȏ��{�䗦 | �J���ŋ����Y�̊��� | |||

| �Q�O�O�R�N�R�� | �Q�O�O�Q�N�R�� | �Q�O�O�R�N�R�� | �Q�O�O�Q�N�R�� | |

| �݂��� | 9.5% | 10.56% | 56% | 50% |

| �O��Z�F | 10.10% | 10.45% | 59% | 50% |

| �O�H���� | 10.74% | 10.30% | 42% | 31% |

| �t�e�i | 9.96% | 11.04% | 59% | 49% |

| �肻�� | 3.78% | 8.73% | 99% | 67% |

| �O��g���X�g | 7.50% | 10.59% | 100% | 71% |

| �Z�F�M�� | 10.48% | 10.86% | 40% | 31% |

| �i���j�Ō��ʎ��{�̊����͎��{���Ȃǒ��j���Ȏ��{�ɑ���䗦 �o�W�F���{�o�ϐV���Q�O�O�R�N�T���Q�V������ |

||||

����Ɓi��s�܂ށj�������ȁE�������ɒ�o�����L���،������A��������Z�����d�c�h�m�d�s�Ƃ��ēd�q�J������܂����B�������A�@�����P�U�N�U���P���Ȍ�A�����A�d�c�h�m�d�s�œd�q�J�����邱�ƂɂȂ��Ă��邽�߁A���݂́A�ꕔ�݂̂̋�s���J�����Ă���݂̂ł��i��s�͂d�c�h�m�d�s�R�[�h�T�O�O����T�X�X�Ɋ܂܂�A�Q�O�O�Q�N�P�O�����݁A��L�̑��s�̂����d�c�h�m�d�s�ŊJ������Ă���͎̂O�H�����t�B�i���V�����ƎO��g���X�g�̂Q�s�݂̂ł��j�A�A�d�c�h�m�d�s�̗L���،����͍��ڂ��ƂɌ���d�g�݂ɂȂ��Ă���A�č�SEC�̂悤�ɑS������x�Ɍ�����悤�ɂ͂Ȃ��Ă��܂���̂œǂݓ�{���Ɏ��Ԃ�v���܂��A�B�d�c�h�m�d�s�̍������͊O�����璼�ڃ����N���邱�Ƃ͂ł��Ȃ����߂d�c�h�m�d�s���̂̎g�����肪�������������Ⴂ�i�č��̂d�c�f�`�q�@�c���������������ł͊O���̃T�C�g���璼�ڊ�Ə��ɃA�N�Z�X�ł���悤�ɂ��ė������m�ۂ��Ă���j�B���{�̂d�c�h�m�d�s�́A�č��̂d�c�f�`�q�Ɣ�ׁA���p�҂̗������l���Đv����Ă���̂��r���^��ł���B���݂̂Ƃ���A���{�̂d�c�h�m�d�s�͖����ɋ@�\���Ă��܂���̂ŁA���s�̂h�q���Ƀ����N���Ă��܂��B�y�C�I�t�̋c�_������Ă���Ȃ��A�a���ҕی�̂��߂̏��J���̋c�_������Ȃ��̂��s�v�c�ł���B

�u���{�͂���܂ŏ�����J�A�����ێ��A���I�����̈�Ē����Ȃǂŋ��Q��������Ă����B���������̌��ʂ͋��Z�s���̕s�M���L���s�Ǎ����������A�M�p�s�������߁A�i�C����������v�i���{�o�ό����Z���^�[��@�����ׁ@���M���{�o�ϐV���O�Q�N�P�O���Q�P���u�₳�����o�ϊw�[�����Ɋw�ԁ@�V�����y�[�^�[�@���j�@�@�@�����́u���o���ϊ����v�@�Q��

�Q�O�O�Q�N�i�����P�S�N�j�W���Q���A���Z���́u�s�Ǎ��̏��ɂ����v�Ƃ����s�Ǎ��̒������ʂ����\�����B���̒��́A�u(�\�T�j�s�Ǎ��������̐���(�S����s�j�v�i���L�Q�Ɓj�ɂ��ƁA�P�X�X�Q�N�x�i�����S�N�x�j����Q�O�O�P�N�x�i�����P�R�N�x�j�܂ł̂P�O�N�Ԃŕs�Ǎ��̏����v�z�́A�W�P���T��R�X�W���~�i���L�\�́u�S�N�x�ȍ~�̗v�v�̗��Q�Ɓj�Ƃ��Ă���B����́A�a���҂̗a��������Ⴍ�������a���҂̋]���ɂ����ď������ꂽ���̂ł���B�܂��A���̕s�Ǎ��̏����ɂ�����Ō��ʉ�v�ɂ�����J���ŋ����Y������������ɂ́A�T�N�Ԃ̋�s�̉ېŏ����������邽�߂ɁA�����̊ԗa���҂̗����͒Ⴍ����������Ȃ��ɂ��邱�Ƃ������Ă���B

��L�̕\�ɂ́A���l�̕ϓ��̐����͐����͂��Ȃ��悭����Ȃ�����������A���̐M�����͍���̑Ή��������K�v������B

�Ⴆ�A���X�N�Ǘ����c���Ƒݓ|�������̊W�ł́A�����V�N�x�ł̓��X�N�Ǘ������P�U���~�������Ă���̂ɑ��ݓ|�������͂V�D�V���~�i���X�N�������z�ɑ��銄��48���j�������Ă��邪�A�����P�R�N�x�ł̓��X�N���c���͂X�D�T���~�������Ă���̂ɑ��ݓ|�������͂P�D�W���~�i���X�N�������z�ɑ��銄���P�X���j�������Ă���ɉ߂��Ȃ��B�u����́A�ʑݓ|�������Ώۍ��̒��ł���荂���̈������K�v�Ȕj�Y�X�������i�j�]����j���������A���ΓI�ɗv���������Ⴂ�댯���i���؍��j�������������Ɠ��ɂ����̂ƍl������B�v�Ƌ��Z���͐������Ă���B�s�v�c�Ȃ̂͋�s�̓��ʌ��������������҂ł�����Z�������l���̂悤�Ȑ����̎d�������Ă��邱�Ƃɂ���B�����P�R�N�x�ɁA�a�h�r���10����ɂ��邽�߁A�Ӑ}�I�ɑݓ|��������Ⴍ�}�����悤�Ɍ�����͎̂א��ł��낤���H

�܂��A���X�N�Ǘ����ɑ���ݓ|�������̊����͕����X�N�x��60���A�����P�O�N�x50���A�����P�P�N�x40���A�����P�Q�N�x35���A�����P�R�N�x31.7���ƈ�т��Ċ������������Ă��邪�ʂ����ď������i��ł��邩��Ƃ��肢����̂ł��낤���H

������ɂ��Ă��A�Q�O�O�Q�N�P�O�����X���t�����ɔ����A���Z�S����b�͖�����|���o�ύ����S����b�����ƂȂ�A�{�i�I�ȁu�s�Ǎ��̏��������v�ƂȂ�Ƃ̂��Ƃł���B�������Ă����K�v�����낤�B

���t�������\�̗����Q�O�O�Q�N�P�O���R���̓��o���ϊ����͂X��~�����荞�B���������́A�s�Ǎ������ɔ�����Ɠ|�Y�����O�������̂Ƃ����B�@�ۗL���̊܂ݑ��������O�����B�@�����́u���o���ϊ����v�Q��

���Z�S����b�����������|���o�ύ����S����b�́A�Q�O�O�Q�N�P�O���R���A�u���Z����ً}�Ή��헪�v���W�F�N�g�`�[���v���������A�P�O�����ɋ��Z���Ƃ��Ă̕�����܂Ƃ߂�\��Ƃ��Ă���B

�Q�O�O�R�N�i�����P�T�N�j�W���P���A���Z���́u15�N�R�����ɂ�����s�Ǎ��̏��i�|�C���g�j�v�Ƃ����s�Ǎ��̒������ʂ����\�����B���̒��́A�u(�\�S�j�s�Ǎ��������̐���(�S����s�j�v�ɂ��ƁA�P�X�X�Q�N�x�i�����S�N�x�j����Q�O�O�Q�N�x�i�����P�S�N�x�j�܂ł̂P1�N�Ԃŕs�Ǎ��̏����v�z�́A�W�W���P��X�W�Q���~�Ƃ��Ă���B

���X�N�Ǘ����ɑ���ݓ|�������̊����͕����X�N�x��60���A�����P�O�N�x50���A�����P�P�N�x40���A�����P�Q�N�x35���A�����P�R�N�x31.7���ƈ�т��Ċ������������Ă������A�����P�S�N�x�ł�36���ɋ}�ɏ㏸�����B���Z���̓��ʌ����f���ď㏸���Ă�����̂ƍl������B���ɁA�s��A���M��A�M���݂̂ł�38����3�������Ȃ�B

�Q�O�O�Q�N�P�P���W���A���Z���́A�u��v�s�ɂ����鎩�ȍ���ƌ������ʂƂ̊i���ɂ����v�����\�����B�V���ɏA�C�����|�������o�ύ����E���Z�S�����́u���肪�Â��v�Ƃɂ��ł����ӌ������f�����\���ꂽ�͗l�B�����̑傫�ȊJ���͎��Ԕc���Ƃ������_�Ŋ����Ƃ��ɖ��n�ł������_������ɂ��Ă���Ƃ����悤�B

| ��v�s�ɂ����鎩�ȍ���ƌ������ʂƂ̊i���ɂ��� | ||||||||||||||||||||||||||||||

| ����14�N11���W���@���@�@ �Z�@�@ �� | ||||||||||||||||||||||||||||||

| ���Z���i���Z�ē��j�́A����12�N�ȍ~�A���Z�����}�j���A���Ɋ�Â����������{���Ă��Ă���A��v�s�ɑ��āA���݁A�Q���ڂ̌������s���Ă���Ƃ���ł���B�ݏo�����ފz�y�я��p�E�����z�i�W�v�x�[�X�j�ɂ��āA�P���ڌ����ƂQ���ڌ����̌��ʂ������A�ȉ��̂Ƃ���B�@

�P�D�ݏo�����ފz�̑������i�P�ʁF���~�A���j

�Q�D1���ڌ����́A��v�s15�s��ΏۂƂ��A�Ώی��Z�i���Ԍ��Z�j���͕���12�N3��������13�N9�����܂ł�4���ɂ܂�����B2���ڌ����́A��v�s12�s��5�s�ɂ��I�����Ă���A�Ώی��Z�i���Ԍ��Z�j���͕���13�N9��������14�N3�����܂ł�2���ɂ܂�����B �R�D�ݏo�����ފz�Ƃ́A�U���ށi����ɒʏ�̓x��������댯���܂ޕ����j�A�V���ށi����ɏd��Ȍ��O�̂��镔���j�y�чW���ށi������s�\�Ɣ��f����镔���j�̍��v�z�������B���p�E�����z�́A���^�M�z�x�[�X�ł���A�Ώی��Z���ɂ����钼�ڏ��p�z�Ƒݓ|�������̍��v�z�ł���B |

�@ �@�@

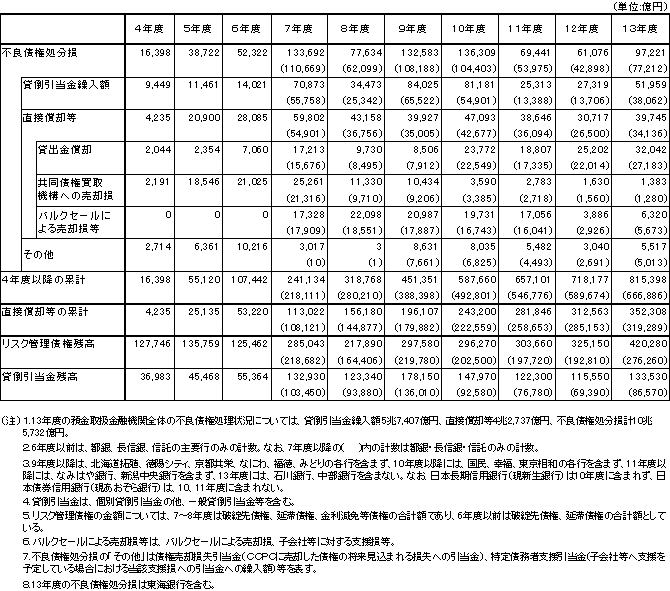

�Q�O�O�Q�N�P�O���P�P���A���{��s�́u�s�Ǎ����̊�{�I�ȍl�����v�����\�����B����ɂ��ƁA��L���Z���̌��\�����s�Ǎ������z�W�P���T�牭�~�́A�j�]��s���܂�ł��Ȃ����A�j�]���s��������ƕs�Ǎ������z�͖�X�O���~����Ƃ̂��Ƃł���B�Ȃ��A���{��s�́u�s�Ǎ����̊�{�I�ȍl�����v�̗v��͎��̒ʂ�ł���B

| �s�Ǎ����̊�{�I�ȍl���� �i�v��j 2002�N10��11�� ���{��s |

| 1. �@�킪���̕s�Ǎ����́A�u�o�u���̕��̈�Y�̏����v�����łȂ��A�u�Y�ƍ\�����ƌo�c�̓]���E�������͂�w�i�ɐV�K�ɔ�������s�Ǎ��ւ̑Ώ��v�Ƃ������i����������B���̈Ӗ��ŁA���Z�ƎY�Ƒo���ɂ킽����{�o�ς̍\�������Ɩ��ڕs���̖��Ƃ��đ�����K�v������B 2. �@���Z�@�ւ͉ߋ���10�N�ɂ킽��A90���~�ɂ̂ڂ鋐�z�̕s�Ǎ����������{���Ă��Ă���A��荎���Ɍ����đ����̐i�����݂Ă���B�������A(a)�o�ς̍\�������ɔ����A�Ȃ��s�Ǎ��̐V�K���������������ő����Ƃ݂������ŁA(b)���Z�@�ւ̑ݏo���₪����߂Ĕ����������Ă��邱�ƁA(c)�o�c�̃o�b�t�@�[�Ƃ��ċ@�\���Ă����܂݉v���Ȃ��Ȃ������ƁA�Ȃǂ܂���ƁA�킪���̕s�Ǎ����́A���Z�@�ւ̌o�c�̗͂���v�͂Ƃ̑Δ�ł́A�ނ��낱��܂ňȏ�Ɍ������ɒ��ʂ��Ă���ƍl������B 3. �@�s�Ǎ����̍����̂��߂ɂ́A�s�Ǎ��̌o�ω��l�̓K�Ȕc���A����Ɋ�Â����������̑��i�A��ƁE���Z�@�֑o���̎��v�͂̉��P�Ȃǂ����Ƃ����A�����I�ȑΉ����s���ł���B�����āA���Z��@�𖢑R�ɖh���ƂƂ��ɁA���Z�@�ւ��s�Ǎ����̉����ɒ����Ɏ��g�߂�悤�Ȋ���d�g�݂����邱�Ƃ��K�v�ł���B �i�P�j�s�Ǎ��̌o�ω��l�̓K�Ȕc���Ƒ������� �@�s�Ǎ��𑁊��ɏ������邽�߂ɂ́A�o�ω��l�̌�����K�ɔ��f�����s�Ǎ��̔c���Ƃ���Ɋ�Â��K�Ȉ������s�����Ƃ��s���ł���B�ŋ߂̌o�ύ\���̋}���ȕω���M�p���X�N�Ǘ���@�̍��x���̗���Ȃǂ܂��A���݂̋��Z�@�ւ̈�����@�ɂ���ɉ��P�̗]�n�͂Ȃ����A������[�߂�K�v������B���{��s�Ƃ��Ă��A�������������܂��A�l���E���j�^�����O��ʂ��āA�Ƃ�킯���s�ɑ��ẮA���K�Ȉ����Ɍ��������Z�@�ւ̎���I�ȓw�͂𑣂��Ă������j�ł���B�܂��A��������@�\�iRCC�j�̊��p�Ȃǂ�ʂ��đݏo���������s��̊g�[��}��A�s�Ǎ��̎s�ꉿ�i�̂��K�Ȍ`���ƃI�t�E�o�����X���𑣂����Ƃ��d�v�ȉۑ�ł���B �i�Q�j���Z�@�ւƊ�Ƃ̎��v�͋��� �@���Z�@�ւ̎��v�͋����⌒�S���Ɍ������o�c�w�͂𑣂��Ƃ����ϓ_����A���Z���x�A���Z�@�ւ̋Ɩ��K���A�Ő����̂��������Ɍ������Ă������Ƃ��K���ł���B �@�܂��A�s�Ǎ���荎���̂��߂ɂ́A�Y�Ɛ����n�搭��̊ϓ_���܂߁A��Ƃ̎��v�͋������ƍĐ��Ɍ����������I�Ȏ��g�݂��s���ł���B���̊ԁA�~���Ȋ�Ƌ��Z���m�ۂ��邽�߂ɁA�،����Z�p�����p�����V���Ȏs��̈琬��A���̍ۂ̌��I�M�p�⊮�Ȃǂ̍H�v���L�p�ł���B �i�R�j���Z�V�X�e���̈��萫�m�� �@���Z��@�̂����ꂪ����ꍇ�ɂ́A�a���ی��@��P�O�Q���̔����ɂ�鐭�{�̑[�u�ƕ����ē��{��s�ɂ��u�Ō�݂̑���v�@�\�̔����ɂ��A�K���@���I�ɑΉ�����K�v������B �@�܂��A�����������Z�V�X�e���̊�@�𖢑R�ɖh���ƂƂ��ɁA���Z�@�ւ��s�Ǎ����̍����ɒ����Ɏ��g�߂����d�g�݂����邱�Ƃ��K�v�ł���B���̂��߂ɂ́A(a)���Z�@�֕ۗL�����̍팸�𑣐i����ق��A(b)�s�Ǎ��𑁊��ɏ�������ߒ��Ŏ��{���s�\���ƂȂ���Z�@�ւɑ��ẮA���̎���I���ӔC������v�͌���w�͂𑣂��������ł����I���{�̒������A�ЂƂ̑I�����Ƃ��Č��������ׂ��ł��낤�B �ȁ@�@�� |

�s�Ǎ������O�̔N�x�̋Ɩ����v�͖�T���~�ƌ����钆�ŁA�N�x�̕s�Ǎ���������X���~�i�X�O���~/�P�O�N���N�ԕ��Ϗ������j���v�シ��Ήېŏ����͐����Ȃ��B�ʂ����Čv�サ����s�̋��z�ȌJ���ŋ����Y�́A�����̐ŋ���������������ʂ�����̂ł��낤���H���������A�����T�N�Ԃɉېŏ����ނ̂��r���^�₪�������Ƃ���ł���B���_�ʋ�s���ƂɏڍׂɌ������ׂ����̂ł��邪�E�E�E�E

��s�̋��z�ȌJ���ŋ����Y�͎����\���H�i�O�Q�N�R���j�Q�ƁB

���Z���́A�����P�T�N(�Q�O�O�R�N�j�V���X���A�u�����P�S�N�x���Z���ϑ������v�����\�����B

�u�����P�S�N�x���Z���ϑ������v�̓��e�́A���̂Q�_�ł���B�����́A��NJ����ł�����Z�������Z�@�ւ̊�{�����ł�����e�����X�������Ă��邱�Ƃł���B

�u�C�O�����̋��Z�@�ւɂ����鏞�p�E�������x�y�ю�����̑Ή��E�������v �@�i�ϑ���F�����R�č��@�l�j

�āA�p�A�ƁA���̂S�J����ΏۂƂ��A�e�����Z�@�ւɂ�����ȉ��̍��ڂ������B

�@�@��ʑݏo���̏��p�A�����Ɋւ��郋�[���y�ю�����̑Ή�

�A�@���p�E�������тɊւ�����\�f�[�^�̎��W

�u���O���ɂ�����s�Ǎ��̃f�B�X�N���[�W���[�̏��v �@�i�ϑ���F���c�@�l���ۋ��Z���Z���^�[�j

�āA�p�A�ƁA���A�̂T�J����ΏۂƂ��A�ȉ��̍��ڂ������B

�@

�@�@�s�Ǎ��J����Ƃ��̓��e�ɂ��āA���{�Ɣ�r�ł���悤����

�@

�A�@�s�Ǎ��z�E�䗦�E�����E�ۑS�̏Ƃ��̍ŋ߂̐���

���ԑ���s�̕s�Ǎ�������2005�N3�������Z�ł悤�₭�����z���āA2006�N3�����͑��s�̋Ɛт����A�O�H�t�e�i�A�݂��فA�O��Z�F�����s�����I���������ς��������Ȃ���钆�A���{�n���Z�@�ւɂ��ĕs�Ǎ��̈����s������v�����@�����\�����B���ԂƓ������s�I�ɐ��{�n���Z�@�ւ��s�Ǎ����������Ă�����̂Ǝv���Ă������ǂ���炱�ꂩ��@��ݎؑΏƕ\�ŏ�������悤���B

| ���{�n���Z�̈����s��1��6236���~�E��v�����@�܂Ƃ��i2005�N3�����Łj |

| �@���c���Ȃǂ̉��v��i�߂Ă���X�̐��{�n���Z�@�ւ��ςݗ��ĂĂ���ݓ|�������́A���Ԋ�Ɋ��Z�����2004�N�x���Z�łP��6236���~�s�����Ă������Ƃ����������B��v�����@��2006�N10��18���A���\�����B�����@�͍���31�̓��ʉ�v�̌����ɂ��Ă����\���A04�N�x���Z�Ŏg�r����܂��Ă��Ȃ���]�����Q��4000���~���邱�Ƃ����������B �@����̌����@�����͔C�ӂ܂��͍���̗v���������̂Ȃ̂ŁA�w�E���ꂽ���ɐ����`���Ȃǂ͉ۂ���Ȃ��B�����A���c�����T���A���{�n���Z�@�ւ͑ݓ|�������̐ςݑ����ɂ������̎����S�������߂鐺�����܂�̂͊m���B�܂������Č������āA���ʉ�v�̓��p�����]���̗L�����p���ۑ�ƂȂ肻�����B (00:08) �m�h�j�j�d�h |

| ��v�����@�̕T�v�E�E���ʔ��\����������y�ѓ��t�ւ̐����Č� |

| �]���̊�����̂܂ܓK�p���Ă���������Z�@�l8�@�l�ɂ�����ݓ|�������v��z�̑��z���A�@��ݎؑΏƕ\�ł�5360���~�ł���̂ɑ��A���Ԋ�Ɖ���ݎؑΏƕ\�ł�2��1597���~�ƂȂ��Ă��āA�@��ݎؑΏƕ\�̋��z��1��6236���~����z�ƂȂ��Ă����B |

| �P�ʁF���~ | 2007�N3���� | 2006�N3���� | ||

| ���{�n��9�̋��Z�@�� | ���v | �s�Ǎ��z | �s�Ǎ��z | �ĕ� |

| ���c��Ƌ��Z�������n�������c�̋��Z�@�\ | 3,435 | - | - | 2008�N10���ɒn�������̂��o������@�l�Ɉߑւ��B |

| ���ۋ��͋�s���i���j���{������Z���� | 2,739 | 5,489 | 14,409 | �ꕔ���A���P��2008�N10���ɓ����B |

| ���{����������s | 751 | 1,452 | 3,986 | 2015�N�܂łɊ��S���c���B |

| ���H�g�������������i���j���H���� | 142 | 3,837 | 7,078 | 2015�N�܂łɊ��S���c���B |

| �_�ы��Ƌ��Z�������i���j���{������Z���� | 74 | 1,733 | 1,893 | ���P�́A2008�N10���ɓ����B |

| ����U���J�����Z���� | 42 | 1,014 | 1,497 | 2012�N�ȍ~�Ɂ��P�ɍ�������B |

| �����������Z�������i���j���{������Z���� | ��39 | 8,153 | 8,536 | ���P�́A2008�N10���ɓ����B |

| �Z����Z����(���E�Ɨ��s���@�l�Z����Z�x���@�\) | ��425 | 33,872 | 34,855 | 2007�N4���ɓƗ��s���@�l�Ɉߑւ������B |

| ������Ƌ��Z�������i���j���{������Z���� | ��1,090 | 9,729 | 10,512 | ���P�́A2008�N10���ɓ����B |

| ���v | 5,629 | 65,279 | 82,766 | |

�������ɂ͂Q���Ԃ�ɍŏI�Ԏ��ɓ]�����A�V���A���̍����߁i�P�P�O�X���~�j�B�Z����ɂ��R���A���ō����߁i�S�O�R�U���~�j�ƂȂ����B �Z����ɂ͂S���ɓƗ��s���@�l�̏Z��@�\�Ɉߑւ��������߁A���{�n�Ƃ��Ă͍Ō�̌��Z�ƂȂ����B���̋@�ւ����c���ⓝ���Ɍ����A�s�Ǎ��̈��k��}��ȂǍ����̎��̉��P���}���ł���B

(�t�W�T���P�C�@�Q��)

������Z���v�Ɛ��{�n���Z�@�ւ̍ĕ�by ��������}���ٍ������Z�ۏ��r��

���a�Q�S�N�i�P�X�S�X�N�j�V���A�o�ψ���{����Ɖ�v���x��������i�����Z���E��Ɖ�v�R�c��j���ԕƂ��Đ��肳�ꂽ�u��Ɖ�v�����v�̑O���ɁA�u��Ɖ�v�����́A��Ɖ�v�̎����̒��Ɋ��K�Ƃ��Ĕ��B�������̂̒�����A��ʂɌ����Ó��ƔF�߂�ꂽ�Ƃ����v�������ł����āA�K�������@�߂ɂ���ċ�������Ȃ��ł��A���ׂĂ̊�Ƃ����̉�v����������ɓ������ď]��Ȃ���Ȃ�Ȃ���ł���B�v�ƋL���Ă���B

���̊�Ɖ�v�����́A�������Č����ł���B���̏؋��ɁA�ŋߍ쐬����Ă���u�Ɨ��s���@�l�̉�v��v��A���̑����v�@�l������@�l�Ȃǂ̉�v��́A���̊�Ɖ�v��������b�ɍ쐬���ꂽ��쐬���悤�Ƃ��Ă���B

���{�̊�Ɖ�v�̎����ł́A�����̒��Ɋ��K�Ƃ��ĉ�v�������Ă�����̂d���邱�ƂɂȂ��Ă���B�����шӎ��̋������̂ŁA�쑗�D�c�����I�v�l����v�����ɂ��F�Z���c���Ă���B����т��ĉE���オ��̌o�ςł͂��̌��ׂ͘I�悵�Ȃ��������A�o�u������Ƃ������Čo���������Ƃ��Ȃ����\�L�̕s�Ǎ��ɂ��Ă͈����v�オ�Â��Ȃ�B���{�͂���������v���x�̒��ɂ��邱�Ƃ�F�����ׂ����B

�ݓ|�������̌��ς́A�m���ƌo���̐[���ɂ��B���ĂȂ����\�L�̕s�Ǎ��ł��邩��o���s���͔ۂ߂Ȃ��ɂ��Ă��A�m���͉�v����J���E�������邱�ƂŁA�������\�쐬�ҁA�č��l����ъē��ǂ̈ӎ������߂邱�Ƃ��ł���B

���s�A��v��������b�ɂ�����v���s�݂̂Ɉˋ����Ă���Ȃ�A�������\�쐬�ҁA�č��l�A�ē��ǂ́A���ʂƂ��āA���̂��Ƃ��J��Ԃ���邱�ƂɂȂ�B���{�ł́A��Ɖ�v�������x�z���Ă�����v���s�ʼn�v�������Ă������č��l�͓K���ӌ����o������Ȃ����x�ł���B�s�Ǎ��z�̊m�肪�扄���ɂȂ鍪��ɂ͊�Ɖ�v�����̍l�����ɂ���̂ł���B

| �Â��ݓ|�������̌v�� | �� | ���I�����̓��� �i�Â��ݓ|���������ϊz�Ɋ�Â��j |

�� | �s�Ǎ��̌��ϕs���I�� | �� | �s�Ǎ��̑��� |

��v�r�b�O�o���ŁA�u�K���\���v��ړI�Ƃ������ۉ�v�����u���Z���i�̎�����v�v�A�u�ސE���t�̉�v�v�A�u�Ō��ʉ�v�v�A�u�L���b�V���t���[�v�Z���v�A�u�A���������\�v�Ȃǂ̉�v����������ꂽ�̂ł���B�����̐V���ȉ�v��̓����́A��v�����̒����犵�K�Ƃ��Ĕ��B�������̂ł͂Ȃ��B

��v����A���ۓI�ɂ́A�K���\���̂��߂ɍl���o���ꂽ�����E�J���̐����ł���A���A��ʂɔF�߂�ꂽ�igenerally accepted�j���̂ł���B���ۓI�ɂ́A��v��Ƃ́A�����̒��Ŋ��K�Ƃ��Ĕ��B�������̂ł͂Ȃ��A�����̊��K���K�łȂ��ꍇ�ɁA�K���J�����s�����߂̕��@���J������v��Őݒ肵�Ď����ɓ������悤�Ƃ�����̂Ȃ̂ł����B���Ẳ�v��ݒ�@�ւ́A�o�ς̕ω��ɓK�ɑΉ��ł���悤�ɏ�@�ւŒ����E�����E�������s���Ă���̂ł���B

�T�O�N�ȏ�O�ɐ��肳�ꂽ��Ɖ�v�����̍l�����́A���ۓI�Ȃ��̂Ƃ͂P�W�O�x�قȂ��Ă���A���⎞��ɂ�����Ȃ����̂ƂȂ��Ă���̂ł���B

�P�X�X�V�N�P�Q���ɋ��Z��@�̌�����ꂽ�؍��ł��A�P�X�X�W�N�P�Q����v��̔��{�I���������s���Ă���B���������s�������ɋ��Z�@�ւ̕s�Ǎ��̑ݓ|�������J���iLoan loss)�̉�v����������A�ߋ��̑ݓ|������b�Ɉ����v�シ��̂ł͂Ȃ��A�u�ݓ|�������J�����́A���Y�敪�ɉ����������̉���\�z����b�Ƃ��Čv�シ�ׂ��ł���B�iLoan-loss provisions are to be set using forward-looking criteria of asset classification.�j�v�ƕύX���Ă���B�ˊ؍���v��R�c��Korea Accounting Standards Board (KASB)�́u���Z��@���؍���v���x�ɗ^�����e���v3.1��v��̉������Q�ƁB

| ���Z���v���O���� �i�|�����Z�S����b��o�����j | |||||||||||||||||||||||||

| 2002�N10��30���A�o�ύ��������c�i����14�N��31��j�ŁA��o���ꂽ�u���Z�Đ��v���O���� �|��v�s�̕s�Ǎ���������ʂ����o�ύĐ��|�i�|�����Z�S����b��o�����j�v�ł́A�s�Ǎ��ɂ��Ă͎��̂悤�ɋL���Ă���B �R�D�V�������Z�s���̘g�g�� �\�����v���������邽�߂̋��Z�s���̐V�����g�g�݂��\�z���邱�Ƃ�ړI�ɁA�ȉ��̑[�u���u����B �i�P�j���Y����̌��i�� ���Z�@�ւ̎��Y����ɂ��ẮA����܂łɂ������Č��i����}�邽�߁A�ȉ��̎{����u����B �i�A�j���Y����Ɋւ����̌����� ���Y����̊�ɂ��ẮA�s��]���Ƃ̐�������}�邽�߁A�ȉ��̑[�u���u����B �@ �����Ɋւ���c�b�e�I��@�̗̍p ��v�s�ɂ����ėv�Ǘ���̑�����҂ɂ��ẮA�c�b�e�i�f�B�X�J�E���g�E�L���b�V���E�t���[�j��������b�Ƃ����ʓI�����������Ƃ��A���}�ɋ�̓I��@����������B �A �������Z��ɂ�������Ԃ̌����� ��v�s�ɂ����āA�b��I�ɒ�߂��Ă���P�N��y�тR�N��ɂ��āA�č����̈������܂��������s���B �B ������҂ɑ����s�Ԃ̍��ҋ敪�̓��� ��v�s�ɂ��Đ����łȂ�������҂̍��ҋ敪�Ɋւ��ẮA�K���Ȏ��Y��������{���Ă����Ƀ��x���𑵂��邽�߂̋�̓I�Ȏd�g�݂�����B �C �f�b�g�E�G�N�B�e�B�E�X���b�v�̎����]�� ��������ꂵ�Ă���ȂǍ����I�Ɋ������Z�肷�邱�Ƃ��\�ȑ���ݏo������̃f�b�g�E�G�N�B�e�B�E�X���b�v�Ɋւ��ẮA����̎������킸�A�����]����K�p���邱�Ƃ���������B �D �Č��v��̌��i�Ȍ��� �Č��v��̐i����Ó������p���I�Ɍ����邱�Ƃ�ړI�Ƃ������Ƃ��܂ތ��`�[����ݒu����B �E �S�ە]���̌����Ȍ��� �Ӓ�]����S�ە]���ɗp���Ă���ꍇ�ɂ́A�����Ƃ��ēƗ������s���Y�Ӓ�m�ɂ��@��Ӓ��p��������Ō�������B �i�C�j���ʌ����̍Ď��{ �����P�T�N�R�����ɂ��āA���A���^�C���̍��ҋ敪�̌��i�Ȍ����p������`�ŁA���ʌ����̎����I�ȍĎ��{���s���B �i�E�j���ȍ���Ƌ��Z�������̊i�����\ ����܂Ŏ��{���ꂽ���Z����������ɁA��v�s�̎��ȍ���ƌ������ʂ̊i���ɂ��ďW�v�x�[�X�Ō��\����B���ȍ���ƌ������ʂ̊i���ɂ��ẮA�������I�Ɍ��\���鈵���Ƃ��A�e�s�Ɋi�����������߂�B �i�G�j���ȍ���̐����s���ɑ���s�������̋��� �����ȗ��R���Ȃ��ɂ�������炸���ȍ���ƌ������ʂ̊i������������Ȃ��ꍇ�ɂ́A���Y�s�ɑ��A�Ɩ����P���߂o������j�m������B �i�I�j�������\�̐��m���Ɋւ���o�c�҂ɂ��錾 ���Y������܂ލ������\�����m�ł��邱�ƂɊւ��A��\������ɏ��������߂邱�Ƃ���������B �i�R�j�K�o�i���X�̋��� ���Z�@�o�c�ɂ�����K�o�i���X���������邽�߁A�ȉ��̎{����u����B �i�A�j�O���č��l�̋@�\ ���Y���������E���p�̐��m���A����Ɍp����Ƃ̑O��Ɋւ���]���ɂ��ẮA�O���č��l���d��ȐӔC�������āA�����Ɋč����s���B |

|||||||||||||||||||||||||

| �������݉��l�iDiscouted Cash Flow, DCF)���� | |||||||||||||||||||||||||

| �Q�O�O�Q�N�P�O���R�O���A���Z���̌��\�����u���Z�Đ��v���O����

�i�|�����Z�S����b��o�����j�v�ɂ́A�u��v�s�ɂ����ėv�Ǘ���̑�����҂ɂ��ẮA�c�b�e�i�f�B�X�J�E���g�E�L���b�V���E�t���[�j��������b�Ƃ����ʓI�����������Ƃ��A���}�ɋ�̓I��@����������B�v�Ƃ��Ăc�b�e�������̗p���邱�Ƃ����L���ꂽ�B�]���́A�ߋ��̑ݓ|�����̗p����Ă������̂ł���B �������݉��l�iDiscouted Cash Flow, DCF)�����Ƃ́A�����̉���\�z���������Ŋ��������ݎؑΏƕ\���i���Z���j���݂̉��l���A�ݎؑΏƕ\�Ɍv�シ�鎑�Y�z�Ƃ��邱�Ƃł���B�c�b�e�����́A�@�����̉���z�A�A��������i���Ԃ̗v�f�j�A�B�������i�����j�̐��l��K�v�Ƃ���B�X�����̂悤�ɁA�@�ƇA�����m�ł���ΊȒP�Ɍv�Z�ł��邪�A�����\�����邱�Ƃ͒ʏ�̉���\�z��\������ȏ�ɍ���Ǝ�Ԃ������肷����ł��낤�B

���݂́A�f�t���o�ω��Œ�����������Ő��ڂ��Ă���A�����̉���z�ɒ��Ⴂ�����i�������j�Ŋ������Ă��e���͏��Ȃ��ł��낤�B�d�v�Ȃ̂́A�v�Ǘ���̑�����҂ɂ��āA�ߋ��̑ݓ|���łǂ�Ԃ芨��ň����z�����߂�̂ł͂Ȃ��A�ʂɏ����̉���\����������@�ɕύX�������Ƃɂ���B ���Ȃ݂ɁA�]���́A�ȉ��̗l�Ɉ����ĂĂ����Ƃ��Ă���B�i���{�o�ϐV���O�Q�N�P�O���Q���j

�ÓT�I�ȋ�s�̎傽����v���Ƃ͑ݕt���Ƃɂ���B��ƗZ���́A�܂��A��Ƃ̎x���\�͂��ᖡ����^�M�Ǘ��iCredit management�j����n�܂�B��Ƃ͐������ł��邩��A�p�����ė^�M�Ǘ����s���B���R�A�X�̊�Ƃ��Ƃɍs���B����\���i�ݓ|�������j�̋ᖡ�͌X�̊�Ƃ̗^�M�Ǘ�����b�ɂ��čs����B �������Ȃ���A���{�̋��Z���̌����}�j���A�����s�̈����������ߋ��̑ݓ|���Ńh���u���Ō��߂���@�́A���{�Ɠ��̂��̂ŗ^�M�Ǘ��������ɍs���Ă��Ȃ��������Ƃ�I�悵�����̂ł���B���̌����́A�y�n�S�ێ�`�A�y�n�{�ʐ��܂��́u���{�̋�s�͕s���Y���Ɲ������ꂽ�v�悤�ɁA���Ƃ�����^�M�Ǘ������A�y�n�̒S�ہi�y�n�o�L��j�݂̂ɏI�n���Ă������߂ł���B��Ƃ����Ǝ����Ƃ��Ď肽�؋��́A���ƂŖׂ�����������ԍϋy�ы������x�����̂ł��邩��A�܂��́A���Ɠ��e���p�����ĐR������^�M�͌������Ȃ����A���{�̋�s�͓y�n�S�ۂ݂̂ɏI�n���Ă����̂ł���i�Ō�̎�i�Ƃ��ēy�n�S�ۂ͕K�v�ł��邪�A�܂��A�^�M�Ǘ�����ɂ���ׂ��ł����Ƃ������Ɓj�B |

|||||||||||||||||||||||||

| ���{���F��v�m����c�b�e�@�̃K�C�h���C�������\�i�Q�O�O�R�N�Q���Q�S�����\�j | |||||||||||||||||||||||||

�Q�O�O�R�N�Q���Q�S���A���{���F��v�m����͋��Z���̌��\�����u���Z�Đ��v���O���� �i�|�����Z�S����b�Q�O�O�Q�N�P�O����o�����j�v���u��v�s�ɂ����ėv�Ǘ���̑�����҂ɂ��ẮA�c�b�e�i�f�B�X�J�E���g�E�L���b�V���E�t���[�j��������b�Ƃ����ʓI�����������Ƃ��A���}�ɋ�̓I��@����������B�v�Ƃ��Ăc�b�e�������̗p���邱�Ƃ����L���ꂽ���Ƃ��āA���s�����Z�@�ւɂ����đݓ|�������̌v����@�Ƃ��� �L���b�V���E�t���[���ϖ@�i�c�b�e�@�j���̗p����Ă���ꍇ�� �č���̗��ӎ�����̌��\�ɂ����v�Ȃ�K�C�h���C�������\�����B |

|||||||||||||||||||||||||

�|�����Z�S����b�́A�u���Z�Đ��v���O�����v��ƍH���\���A ����14�N11��29�����\�����B���\�ɂ������Ă̒|����b�̒k�b�͎��̂Ƃ���ł���B �i���Z���̃z�[���y�[�W�@�Q�Ɓj

�P�D�P�O���R�O���Ɍ��\�����u���Z�Đ��v���O�����v�ɂ��āA���ʁA���̒����Ȏ����Ɍ����Ď��{�̃X�P�W���[������ƍH���\�Ƃ��Ď��܂Ƃ߂܂����B

�Q�D����A���̍�ƍH���\�ɏ]���A���Z�Đ��v���O�����𒅎��Ɏ��{���A�����P�U�N�x�ɕs�Ǎ������I�������邱�Ƃ�ڎw���܂��B����ɂ��A���{�̋��Z�V�X�e���Ƌ��Z�s���ɑ���M�������A�\�����v���x�����苭�łȋ��Z�V�X�e�����\�z���Ă܂���܂��B

�R�D�܂��A��ƍH���\�ɏ]���A��̓I�Ȍ�������i�߂�ɂ������ẮA���L���W���ʂ̂��ӌ����Ȃ���A�i�߂Ă܂���܂��B

�S�D����ɁA���{�Ƃ��ẮA���v���O�����̎��{�ɂ��킹�A��ʌ��\�����u���v�����̂��߂̑����Ή���v�𒅎��Ɏ��{���A���S���č�������炵�A��Ƃ����Ƃɐ�O�ł���悤�A�������i��s�����đΉ����Ă܂���܂��B

�u���Z�Đ��v���O�����v��ƍH���\

���e�́A�،��s��Ȃǂ̒��ڋ��Z�̐��x�����ɂ��Ă͈�؋L�ڂ���Ă��炸�A�������́u��v��s�i�Ԑڋ��Z�j�Đ��v���O�����v�ł����B�Ԑڋ��Z����łȂ��A�Y�Ǝ����̈���̏d�v�ȋ����p�C�v�ƂȂ钼�ڋ��Z�̉��v�������ɍs����K�v�����낤�i���ڋ��Z�Ɋւ�����{����ъe���̊e��f�[�^�́u������̊�����Љ��Ə��J���v�@�Q�Ɓj�B���ɁA���������ʼn^�p�v���o�Ȃ��ŗ\�藘���������悤�Ƃ��Ă��鐶���ی���ЂⓊ���ƂȂǂ͊����s��̊�������]��ł��悤�B���Z�s���̎��s�͑������߂��ė~�������̂��B�S��ׂ��ʎq�͊��ɂ��������őS�������͂��B���₩�ɋ��Z���v�̎����������ė~�����i���Z���̖����@�Q���j�B�o�ς̓X�s�[�h�����Ȃ̂ł���B

�Y�ƍĐ�����юY�Ɗ������ɋ��ʂ�����̂́A��ƂɁA�K���K�Ɏ����̋������s���邱�Ƃɂ���B��ƍĐ��\�Ȋ�Ƃɑ݂����������N����B�����Ǝ���������Ύ��Ƃ�����������ɂ�������炸�݂��t���Ȃ��B���_�A�Đ��s�\�ł���Α��������Ȃ����邽�߂ɑ��}�Ȑ����𑣂��B�ȂǍ��̋��Z�@�ւ̑ݏo�͗^�M�̐��Ƃ�����̂������X�������Ȃ�B�܂�A�ݓ|�ꃊ�X�N���ŏ����ɂƂǂ߁A���ƌv���I�m�ɕ]�����ă^�C�~���O�����炷���ƂȂ��K���E�K�Ɏ����������ł��邱�Ƃł���B����ɂ́A���Z�@�ւ̗^�M�Ǘ��͏d�v�Ȗ���������B��Ƃ�����ڂ��������^�M�̐��Ƃ��]�܂��̂ł���B�^�M���������s���Ă���Α݂��a��A�݂��͂����͂Ȃ��B

�^�M�����邽�߂ɂ́A�ߋ��̋ƐсE������ԋy�уL���b�V���t���[�̏A�����̎��ƌv��A�o�c�҂̎����A�o�c�����i���i�J���́A�]�ƈ��̎����j�A�̔��͂Ȃǂ����ɂ߂Č��肷��B���̗^�M�Ǘ��͉��Ă̋��Z�@�ւ���ы��Z�ēǂ͔��ɏd�v�����A�ݕt�悲�ƂɌp�����ė^�M�Ǘ�����^�M�Ǘ���i�b�����������@���������j�͋��Z�@�ւɂƂ��čł��d�v�ȏ��ނƂȂ��Ă���B���{�ł́A���̊̐S�ȗ^�M�Ǘ��낪�`���I�i�e�������j�Ŏ��ԁi�r�����������������j���ł���B����́A��Ƃ̏��J���̐��x�i��v���x�j�ɔ@���ɕ\��Ă���B�Ⴆ�A�^�M�Ǘ��ɗL�p�ȃL���b�V���t���[�v�Z����A���������\�͏��@�̌v�Z���ނɂ͗v������Ȃ��B���@�A�،�����@�y�ѐŖ@���݂��ɉe����������v�̃g���C�A���O���̐��ŕ��G�ł���B�K���K�ȏ��J���ɂ́A��v���x�͕�����₷���Ȍ��Ȑ��x���]�܂��̂ł���B

�s�Ǎ��̈����Ɋւ��A���Z���̌����}�j���A�����s�̈����������ߋ��̑ݓ|���Ńh���u���Ō��߂���@�́A���{�Ɠ��̂��̂ŗ^�M�Ǘ��������ɍs���Ă��Ȃ��������Ƃ�I�悵�����̂ł���B

���������́A�y�n�S�ێ�`�A�y�n�{�ʐ��܂��́u���{�̋�s�͕s���Y���Ɲ������ꂽ�v�悤���A���Ƃ�����^�M�Ǘ������A�y�n�̒S�ہi�y�n�o�L��j�݂̂ɏI�n���Ă������߂ł���B��Ƃ����Ǝ����Ƃ��Ď肽�؋��́A���ƂŖׂ�����������ԍϋy�ы������x�����̂ł��邩��A�܂��́A���Ɠ��e���p�����ĐR������^�M�͌������Ȃ����A���{�̋�s�͓y�n�S�ۂ݂̂ɏI�n���Ă����̂ł���i�Ō�̎�i�Ƃ��ēy�n�S�ۂ͕K�v�ł��邪�A�܂��A�^�M�Ǘ�����ɂ���ׂ��ł����Ƃ������Ɓj�B

�،�����@�i�L���،����̍������쐬��j�F

�呠�Ȋ�Ɖ�v�R�c��́u��Ɖ�v�����i�ŏI����1982�N4��20���j�v�ɂ��A�����P�W �u�������ɂ��āv�Ƒ肵�A�u�����̓���̔�p���͑����ł����āA���̔����������ȑO�̎��ۂɋN�����A�����̉\���������A���A���̋��z�������I�Ɍ��ς邱�Ƃ��o����ꍇ�ɂ́A�����̕��S�ɑ�������z���̔�p���͑����Ƃ��Ĉ������ɌJ����A���Y�������̎c����ݎؑΏƕ\�̕��̕����͎��Y�̕��ɋL�ڂ�����̂Ƃ���B

�Ꭶ�Ƃ��āA�ݓ|���������܂ނP�P���ڂ����Ă���B�v ���������ꂾ���̉�v��ł���B

���@�̋K��

�V���@�{�s�K���i�����P�S�N�R���Q�X���@���ȗߑ�Q�Q���j��R�O���u���Z���ɂ��旧�s�\�̂����ꂠ��Ƃ��́A��藧�Ă邱�Ƃ��ł��Ȃ������z���T�����Ȃ���Ȃ�Ȃ��B�v�Ƃ���A�����@��285���̎l��ɁA�u���K���ɂ��旧�ĕs�\�̋��ꂠ��Ƃ��́A��藧�邱�Ɣ\�͂��錩���݊z���T�����邱�Ƃ�v���B�v�Ɠ��e�ɕύX�͖����A�ڍׂȋK��͂Ȃ��B

�،�����@�̊�Ɖ�v��������я��@�ɂ���L�̂悤�ɕs�Ǎ��̏�����͋K�肵�Ă��邪�A���L�ɂ��J�������߂Ă͂��Ȃ��B

�Ŗ@�̋K��

1998�N�i����10�N�j4��1�����A�ݓ|�������̑����Z�����x�z�̌v�Z�����{�I�ɕύX�����܂ł́A�ݓ|�������̉�v�����ł͖@�l�Ŗ@�̋K�肪�����I�ɋ@�\���Ă����B

�@�l�Ŗ@�ł́A�ݓ|�������̌J������x�z�́A�傫�������ć@�Ǝ�ʂɈꗥ���ŌJ�������@�A�A�ߋ��̑ݓ|�ꗦ�����ї��Ƃ��Ċ�b�ɌJ��������@�A�B

���҂���`����������~���ꂽ��A��ЍX���@�A�j�Y�@�̓K�p�����������А����̐\�����Ă��������肵���ꍇ���̂T�O�����ꗥ�����p���ʊ���Ƃ��Čv�シ��ꍇ�A����чC

���҂̎x���\�͂��Ȃ������߂̏��������Ԍp�����Ă���ꍇ�ȂǁA�����Ŗ������̏��F�����z���J������ꍇ�ɔF�߂�ꂽ�z���o�����邱�ƂŌv�サ�Ă���B

�䂪���ł́A���50�N�ԁA�Ŗ@�Ɗ�Ɖ�v�͈�v���Ȃ���Ȃ�Ȃ��Ǝv������ŋK�肵�Ă�����������B�܂��A���ł����F�\�����x�ɂ��D���Ő��́A��Ƃɒ����K���ɋL�^�����悤�Ƃ������̂ł��邽�߁A���Ƃ�������Ƃ��Ŗ@����v��̂悤�Ȗ�����S���Ă����Ƃ��낪����B�܂��A�Ŗ@���A��̓I�ŏڍׂȋK��ƂȂ��Ă��邽�߁A�����I�ɐŖ@�̋K��ǂ��菈�����Ă���悢�Ƃ������K�����܂�Ă����B��v����ڍׂȋK��������Ă������߁A�Ŗ@�ɗ����Ă����Ƃ��������Ǝv����B

����10�N�̐Ő������ŁA����14�N�܂łɒi�K�I�ɁA�ݓ|�������̈ꗥ�̈�藦�������Ă�@��J���ꗦ�̋K�肪�p�~���ꂽ���Ƃɂ���āA���߂Ċ�Ɖ�v�ƐŖ��Ƃ͈Ⴄ���Ƃ��������ꂽ�B���Ƃ��ƁA�Ŗ@�Ɗ�Ɖ�v�͕ʕ��ŁA�Ŗ@�͎�X�̐����ړI�ɂ�荑����肷�鎖���ł���A��Ɖ�v�͊�Ƃ̍�����Ԃ���ыƐт��������̂Ŗ{���͐Ŗ@�̋K��Ƃ͕ʕ��ł���B

��L�̐Ŗ@�̋K�肪�����Ƃ���A�Ŗ@�̋K��͌��Z���̍��̕]����ɂ͂Ȃ蓾�Ȃ��v�Z���@�ł���B

��Ɖ�v�̑ݓ|�������́A���Z���_�őݓ|�����������ς���̂ł���A�ݓ|���������T���������́u����\�z�v�������Ȃ���Ȃ�Ȃ����A�Ŗ@�͂�����v�Z�����ɂ��Ă��Ȃ��̂ł���B

�u�L�ŏ��p�v�Ƃ������

�V���ŁA�u�L�ŏ��p�v�Ƃ����������������邱�Ƃ�����B�s�Ǎ����Ɏ�낤�B�Ŗ@��̌J������x�z��100���~����100���~�����āA500���~�̐ň������v���ł��Ƃ��Ď��Ɛł��܂ސŗ��T�P���Ƃ���255���~�̖@�l�œ��̊m��\���z�������Ă���Ƃ���B�s�Ǎ��ɑ���ݓ|��������200���~�lj��v�サ�āA������u�L�ŏ��p�v�����Ƃ���B�ň������v��200���~�������邱�ƂɂȂ邪�A�@�l�œ��̐\���Ŋz�͕s�ς�255���~�ƂȂ�܂��B�܂�A�lj��Ɉ����Ă�200���~�͉ېŏ����̌v�Z����Z���܂�����ېŏ����͕s�ςŁA���R�\���Ŋz�͕s�ς�255���~�Ȃ̂ł��B�͂����Ă����L�ŏ��p�Ƃ����Ă悢���̂ł��傤���B�lj��Ōv�サ�悤�����܂����Ŋz�͕s�ςȂ̂ł��B

�u�L�ŏ��p�v�̗p��́A��ƌo�c�҂ɂƂ��Ēlj��ŋ����Ă��邩�̂��Ƃ�������A�lj��v������Ȃ����K���������Ă������Ƃ͊m���Ȃ悤�ł��B

�P�X�X�X�N�P���Q�Q���A�呠�Ȋ�Ɖ�v�R�c��́u���Z���i�ɌW���v��v�����\�����B���̒��ɁC�u�ݓ|���ύ��̎Z��̕��@�v���K�肵�Ă���B���e�́C�����u��ʍ��A�ݓ|���O���v�u�j�Y�X�����v�ɋ敪���āA�v��@���K�肵�Ă邪�A�X�����ɂ�������\�z�����i�ɓK�p���Ă��邪�A���̑��̕s�Ǎ��ɂ��ĉ���\�z�̓K�p�͋ʒ��F�ƂȂ��Ă��藝�_�I�ȋK��Ƃ͂Ȃ��Ă��Ȃ��B���Z�@�ւ�z�肵�Ă���C�ł����̑����X�����ƂȂ�O�̕s�Ǎ��̈����ĕ����B���̂܂܂ō��{�I�ȉ�����ɂ͂Ȃ��Ă��Ȃ��C�������͋^��B�u����\�z�v�̓K�p�������ƌ��i�ɂ���Ƃ��A�u���������\���z�v�̋K����̗p����Ƃ��C�u���������v�̉�v��������Ɛ�������Ƃ����ׂ��ł��낤�B

1948�N10���A�č����F��v�m����i�`�h�`�j�́A��v��������i�`�q�a�j34�������\���A�������i�q�������������j�Ƃ����p��͗��v���ۂ̈�ۂ��������߁A���������邽�ߎg�p���Ȃ��悤�ɗv�����A���݂ł͎��{�̕��̐ϗ����Ŏg�p���邭�炢�ł��B�Ⴆ�A���{�̗��v�������𗘉v���ۂ̖@�菀�����Ƃ���Legal reserve�ƖĂ���悤�ɂł��B�܂��A���ۉ�v��P���u�������\�̕\���v�ł́A���{�̕��ɊY������^�C�g���́u���{����я�]���@Capital and reserves�v�Ŏg�p���Ă��܂��B �ݓ|�������́A�P�X�S�O�N��܂ł́AReserve for bad debts�@���Ƃ���ꍇ������܂������A���݂́AAllowance for bad debts �܂���Allowance for doubtful receivables�ƂȂ�u�`�����������������v���g�p���Ă��܂��B���݂ł́A�����������E�]�����������̑o���ɂ��āA�č��ł́A�������i�q�������������j�̗p��͎���ƂȂ��Ă��܂��B�Ȃ��A���v�v�Z���̑ݓ|�������J���z��Provision for bad debts�Ƃ����悤�ɑݓ|�������v��̑��芨��(contra account)�Ƃ��āuprovision�v���g�p����P�[�X�������B�i�uWhat is the difference between reserve and allowance?�v�uNewer and More Limited Use of the Term "Reserve�h.�v�Q�Ɓj �ڂ����́A�u�������̔F���ƕ]���Ɋւ����l�@�v�̂R�P�y�[�W�ȍ~�ɓY�t�́u[��_]�@�č��ɂ�����������̗p��@�Ƃ��̐��ځi�P�X�S�U�N�ȍ~���āj�v�ɂ��̌o�܂�������Ă��܂��B(�Q�O�O�R�N�V���A���� �F�O ���s��w��w�@�o�ϊw�����ȋ��� (tokuga@econ.kyoto-u.ac.jp)���A���{��s���Z������ IMES DISCUSSION PAPER SERIES��Discussion Paper No.200 2003-J-17�Ƃ��Ē����Ă��܂��B���{�̈������̍l������m��̂ɎQ�l�ƂȂ�܂��B) �Ȃ��A���ۉ�v�IAS37���u�������Ƌ������y�ы������Y�v"Provisions, Contingent Liabilities and Contingent Assets"�����邪�A���̍��ۉ�v�����舵���Ă���u�������v�Ƃ́A�h�������͋��z���s�m���ȕ��������B���X�g���N�`�������O�������ɓK�p�����B�h�Ƃ��Ĕ��Ɍ���I�Ȃ��́B ���ۉ�v��̓K�p����ł́A�u���Y�������v�ɂ������{�d�g�H�Ƃ̍��ۉ�v��ō쐬�����A�j���A���E���|�[�g���uProvision for asset retirement obligation�i���Y�����`���������j�v�Ƃ��ĕ��Ɍv�サ�Ă���Ⴊ����B���{�ł����Y�������̉�v������\���ꂽ��������͈������̖��̂��g�p���Ă͂��Ȃ��B���L�ł��������Ă���A�č��̂悤�ɒP��Asset retirement obligation�ł����e��������B ���ۉ�v��̈������́A���{���l���Ă���悤�Ȉ������ł͂Ȃ��B �Ⴆ�A���{�ł́u�L���x�Ɉ������v�ƌ����Ă��邪�A���ۉ�v��ł��h�`�r19���́u�]�ƈ����t�v�̋K��Ōv������߂Ă���̂́u�L���x�ɍ��iliability for compensated absences�j�v�܂��́u������p�iaccrued liability�j�v�ł���B���ۉ�v��́A�č��S�e�`�r43���u�L���x�ɂ̉�v�����v�i1980�N�ݒ�j���������̂ł���B �u�|�C���g�������v�����l�A���{�ł͈����������A���ۉ�v������ߎw�jIFRIC�P�R���u�ڋq���C�����e�B�[�E�v���O�����v�ł́A�|�C���g�̎��^���Ɂu�J�����v�ideferred revenue�j�v�Ƃ��ă|�C���g���g�p���l�������͖����ŏ��i�����`���iobligation�j�Ƃ��ĕ��iliability�j�Ɍv�サ�A�|�C���g���g�p�����Ƃ��Ɏ��v������B�������ł��邪�B���ȕ\���̈������i�ؕ��ɌJ���z���p�v�シ����́j�ł͂Ȃ��B ���ۉ�v��̕\�����͉��B��Ƃ��悢�悤�ŁA�Ⴆ�A�e���R���E�I�[�X�g���A�E�O���[�v�̔N���������L�P�W�����Ɣ�����(Provisions and Accrued Liabilities)�ł��L���x�ɍ��A�ڋq�ւ̃��x�[�g�������Y�������A���̑��̖�����p�������̍��̓��e�Ɗ��������������������Ă���B���̑��̖�����p�ɂ͖������̊č���p���܂܂�Ă���B�������iaccrued liabilities�j�����ł��Ӗ��͒ʂ��邪�A���ۉ�v�37���̃^�C�g���ƍ�����Provisions�����Ă���悤�ł���B 2009�N�i����21�N�j9��8���A��Ɖ�v��ψ����́u�������Ɋւ���_�_�����v�����\���A���ۉ�v��i�h�`�r�j��37���u�������A�������y�ы������Y�v�Ɠ��{�̉�v��ł���u��Ɖ�v�����v����18�������Ƃ̔�r���s���Ă���B�P�ɔ�r���Ę_�_�����Ă���݂̂ł��̌�̐i�W���������Ƃ����b�͕����Ȃ��B�����Ȃ��؋��Ƃ��āA���L�̓��{���F��v�m����A�i�W�̂Ȃ��܂�4�N��o�߂��āA2013�N6��25������v���x�ψ����������R���u�䂪���̈������Ɋւ��錤�������v�����\���܂��� 2013�N6��25���A���{���F��v�m�����́A��v���x�ψ����������R���u�䂪���̈������Ɋւ��錤�������v�����\���܂����B�䂪���ł́A�������ɂ��āA��Ɖ�v���������y��18�z�i�ȉ��u����18�v�Ƃ����B�j�ɂ��̌v����������Ă���A��Ɖ�v��ψ���i�ȉ��uASBJ�v�Ƃ����B�j�y�ѓ������A�ʂ̉�v���ۓ��ɂ��āA��v���č���̎戵���������\����Ă��邪�A�������Ɋւ����I�ȉ�v��͐ݒ肳��Ă��Ȃ��B�����ɁA������������̌v�������������ł̈ꏕ�ƂȂ�悤�Ȏ�������邱�ƂƂ����A�Ƃ��Ă���B |

�V�����ł悭�r�d�b��Ə����ꂢ�܂����A�r�d�b�̋K��ɂ͉�v����K�肵�Ă��܂����B�r�d�b���̂`�r�q�iAccounting

Series Rerelease)150�ŁA��v��̐ݒ�͂e�`�r�a�iFinancial Accounting

Standards Board ������v��ψ���|���{�@�ւł͂Ȃ��v���C�x�[�g�Z�N�^�[�ł��j�ɂ��邱�Ƃ����Ă��܂��B���{�̐V���͂��̓_�ŁA�s���m�ł��B

�s�Ǎ��̉�v��������ыr���ɂ��J�������́A�e�`�r�a ��� ��5���u�������ہv�ŋK�肵�Ă��܂��B��5���͂T�O�̃p���O���t����Ȃ�ڍׂ͏ȗ����܂����A�s�Ǎ��ɂ��Ă̑ݓ|�������Ɋւ��ẮA�@�����Ă�ׂ����z�͂�����Ȃ̂������肷���v������Ɓi�����߂ɂȂ邩�ǂ����̏d�v�Ȗ��ŁA��ł͌��ς�ɏ���Ɖ���������ꍇ�́A�����������Čv�サ����܂ł̋��z���r���ɂ��J�������߂Ă��܂��j�A�A�v�サ�Ȃ���������܂ł̕����ŁA�\�����鑹�����x�z���r���J�����邱�Ƃ����߂Ă���A��v�����ƊJ���̊�̓�̓��e����Ȃ��Ă��܂��B

�������č��́A���Ƃ��Ɖ�v�����ʒ��iAccounting

Research Bullitin,ARB--�č��ň�ԌÂ���v��ł܂��ꕔ�����Ă���j�`�q�a43���`���v�^�|�R�`�őݓ|���������T��������̍����z�͐��������\���z�iNet

realizable value)�Ŏ����Ȃ���Ȃ�Ȃ����Ƃ��K�肵�Ă��܂��B

| �� | XXXX | �����z |

| �ݓ|������ | �[XX | ���������E�EFASB��T���K�p |

| �����F�� | XXXX | ���������\���z�E�EARB�K�p |

�܂��A�ŋ߂̂e�`�r�a ���114�������118���͏����̃L���b�V���t���[�i������������L���b�V���j�����݉��l�Ɉ��������Ƃ������̂ł����A�s�Ǎ��ŕԍόv�悪�m�肵���Ƃ��ɁA�ԍόv�����b�Ɍ��݉��l�ɒ����܂��B�s�Ǎ��̌��ς�͋������ۂ̉�v�����b�ƂȂ�܂��B�j

�ȒP�ɂ܂Ƃ߂܂��ƁA�i�P�j���Y�̕]���A�܂�A�ݎؑΏƕ\�Ɍv�コ�����͐��������\���z(Net

realizable value)�Ōv�コ��Ȃ���Ȃ�Ȃ����Ƃ��`�q�a�ŋK�肵�A�i2�j�s�Ǎ��Ƃ��Ď旧�ĕs�\�����݊z���������ۂ̉�v�FASB��T���ŋK�肵�A�i�R�j�����ɂ킽������v������ɂ��Ă͌��݉��l�Ɉ����Ȃ����������v�シ�邱�Ƃ��e�`�r�a��P�P�S���y�тP�P�W���ŋK�肵�Ă���̂ł��B

�č��̉�v��́A�i�P�j�̐��������\���z�iNet

realizable value)�ȉ��ŕ\�����ׂ����ƁA��������Ό������ł�����z�ȉ��ŕ\�����ׂ����Ƃ́A���ׂĂ̎��Y�i���ȉ����Y�A���Z���i�A�s�ғ����Y���j�ɋ��ʂ��Ă����v��ŁA���{�ɂ͂Ȃ���ł��B����́A���̎x�����������v�コ�ꂽ���Y����x�������ƂɂȂ邽�߁A�o�c���͂Ɏg�p�����ݎؑΏƕ\�̊�{���O�ƂȂ��Ă��܂��B

���Ƃ��A���������\���z��荂�������Ŏ��Y���ݎؑΏƕ\�ɕ\�����ꂽ�Ƃ���ƁA�Z���x���\�͂����闬���䗦�i�������Y/�������w100���j�͍���������c�䗦�ƂȂ��ė����䗦���@�\���Ȃ��ł����A���l�ɁA���Ȏ��{�䗦�i���Ȏ��{/�����Y�w100���j�͌��������̍������l�������ǎ҂��~�X���[�h����i�����^����j���̂ƍl���Ă��܂��B�e��o�c���͂̐��l�͂䂪�߂��Ă��܂��܂��B�����ŁA���������\���z�Ƃ����T�O���č��ł͒蒅���Ă���̂ł��B

�܂�A�ݓ|�������Ɋւ����v����u�������ۂ̉�v��v��ݒ肵�A�ݓ|���������T�����������z���u���������\���z�v�ȉ��ŕ]�������v����`�q�a�ŋK�肵�Ă���̂ł��B

���_�I�ɂ́A�����ɑݓ|���������T������ΐ��������\���z�ƈ�v����̂ł��傤���A�O�ׁ̈A�匴���Ƃ��Ă̎��Y�̕]���z���u���������\���z�ȉ��̉�v��v�ƁA�旧�ĕs�\�����݊z�Ɋւ���u�������ۂ̉�v��v��ʓr�ݒ肵�Ă܂��B�č���ł́A�o���̊�������������\�����F�߂��܂���B

���Ȃ݂ɁA���{�̉�v��ɂ͎��Y�]���̖����ɂ���Ƃ��āu���������\���z�ȉ��ŕ]�������v��v�͑��݂��܂���B

�Ȃ��A��ʎ��Ɖ�Ђ̕č���v��ɂ���v�����́A�u���Ǘ��̕��@�ƕۑS�v�ɕʓr�f�ڂ��Q�l�ɋ����Ă��܂��B

| ��s�ɂ�����s�Ǎ����̉�v�́A���Z�ē��̌����܂��ē��{�����M�p��s�y�ѓ��{����s�̖��ŋ}���ɐi�W���܂������A�������{���͖������̂܂܂ł���B ��s�Ƃ́A�呠�Ȃ̎w���ē��A���J�����s���Ă����K���Ǝ�ł��B�@�s�Ǎ��̑ݓ|�������̐ϗ��ĕ��A�������̊J���́A���ׂāA�ē����̎w���ē̌��ʂł���܂��B �Ȃ��A���{�̋�s���ɂ����āA�����O�H��s�͕č��r�d�b�ɓo�^���Ă���B��̋�s�ł���B�����O�H��s�́A���L�t�q�k�ŁA���s�̂r�d�b��o�̕č���ō쐬�̘A���������\����{���ł����\���A���A���Ă̔�r����v�����łȂ��s�Ǎ��̕]���܂ł��Ȍ��ɂ܂Ƃ߂Č��\���Ă��܂��B �����O�H��s�̍������t�q�k�ihttp://www.btm.co.jp/manage_j/index.htm) ����A��NJ肢���������ł��B��s�ƁA�،��ƁA�ی��ƂȂǑ呠�Ȃ̎w���ē���Ă�����Ƃɂ͒������A�č��r�d�b�֓o�^���邱�ƂŁA�K���Ǝ�̊�Ƃ̓��Ĕ�r���������x���ŊJ����������I�Ȃ��Ƃƌ����܂��傤�B |

���ۉ�v��ł́A��L�̕č��̉�v��ɗގ��������̂ƂȂ��Ă���A�h�`�r��10���u�������ۋy�ь㔭���ہv�ŋK�肵�Ă��܂��B��R�U�̃p���O���t�ō\������Ă��܂��B�܂��A���ۉ�v��R�X���u���Z���i�F�F���Ƒ���v�������������ƂŁA�s�Ǎ��̈������@�����L����܂����B���̂R�X������{���������u���Z���i�̎�����v�v�Ƃ��ĂQ�O�O�P�N�R�������K�p���邱�ƂƂ���Ă��܂��B

�s�Ǎ��͋�s�Ɍ��炸�A�m���o���N�A�[�l�R���A��ʎ��Ɖ�Ђɕ��ՓI�ɐ�����������ۂł��B���R�A�ݓ|��������ݒ肷��������܂��B�ݓ|�����̌��ς�ɂ͉����E����̕�������Ƃ�������܂��B�������ۂ̉�v��͓��R�K�v�ƂȂ�Ǝv���܂����A���{�ɂ͏�L�Ɏ�������v���������܂���B

�ݓ|���������v�シ�ׂ��z�͔��ɏd�v�ƂȂ�܂��B���O���Z�ŁA���v���Z�o���Ĕz���܂ł��Ĕ��N���o�߂����|�Y���A���\���ꂽ�C���ݎؑΏƕ\�͋��z�ȍ����߂Ƃ������Ƃ��N���Ă��܂��B����́A���Ẳ�v��ł͖��炩�ɂ��肦�Ȃ����ƂƎv���܂��B��ʂɔF�߂�ꂽ��v��ɏ������č������\���K�ɍ쐬����Ă��邱�Ƃ��A��v�č��l���ӌ��\�����邩��ł��B��v�č��l�́A��v��ɏ������Ă��邩�ǂ����ɂ��Ĉӌ���\������̂ł�����A��v������Ăȉ�v�����̊�ƊJ���̊�������ĂȂ��Ă͈ӌ��\���͕s�����ɂȂ�܂��B���Ăʼn�v�č��l���@�\���Ă���̂́A��ɂ́A���Ăȉ�v������邩��ł��B

�������\�̍쐬�҂ł����ƂɂƂ��Ă����l�ł��B���̉�v��Ƃ������[���ɂ��������\���쐬����̂ł�����A�K�肪���ĂƂȂ��Ă��Ȃ���Γ��l�ɕs���ĂȂ��̂ɂȂ炴������Ȃ��̂ł��B

�f�C�X�N���[�W���[�́A���ł��J�������悤�Ƃ�����̂ł͂���܂���B�����ɂ͖��m�ȃ��[�������݂��āA�������쐬�҂ɓ����������ɂ��̃��[���ȉ��ł��Ȃ��ȏ�ł��Ȃ��J�������߂���̂łȂ���Ȃ�܂���B

��Ƃ̋����ɕK�v�ȍ��ʉ��헪����e�ɂ����Ƌ@���܂ł��J�������߂���̂ł����Ă͂Ȃ�܂���B

��������ƁA�L���،����ɂ́A��Ƌ@���ł͂Ȃ����Ǝv���������Ɩ��܂ł��L�ڂ����Ă��܂��B���Ă̔N�����ɂ͂��������L�ڂ͂���܂���B������ԁA�o�c���т�m���ʼnߏ�ȊJ���܂ł����ׂ��ł͂Ȃ��A��Ƃ̊������̂��ߊJ���̌��E�m�ɂ��ׂ��ł͂Ȃ��̂ł��傤���B

���{�ɂ́A��Ɖ�v�����͉�v�̓���̂��߂̊w�������ł����A�������\�쐬�ҁA��v�č��l����ѓ����Ƃɖ𗧂�v��ƂȂ��Ă��Ȃ��Ƃ����Ό����߂��ł��傤���H

�s�Ǎ��̎��Ԃ�c��������́A��v��̖��ł�����Ǝv���܂��B������@�ɁA��v��������m������A���E�̐M�������߂����Ƃ����҂��������̂ł��B

���{��s���Z������ IMES DISCUSSION PAPER SERIES �u�������̔F���ƕ]���Ɋւ����l�@�v Discussion Paper No.200 2003-J-17 �Ƃ��� �悵�Ђ� ���� �F�O Discussion Paper No.200 2003-J-17 ���s��w��w�@�o�ϊw�����ȋ��� (tokuga@econ.kyoto-u.ac.jp) http://www.imes.boj.or.jp/japanese/jdps/2003/03-J-17.pdf

���̃y�[�W�̃g�b�v��

�z�[���y�[�W�֖߂�

|

�@���F��v�m�@���R��

Tel 047-346-5214 Fax 047-346-9636

Email�F yokoyama-a@hi-ho.ne.jp